Follow along with the video below to see how to install our site as a web app on your home screen.

תזכורת: This feature may not be available in some browsers.

אזהרה: פורום זה מיועד להחלפת דעות בין משקיעים חובבים בנושאים תאורטיים בלבד. חל איסור מוחלט על מתן ייעוץ השקעות פרטי. אין לראות בדיונים בפורום בבחינת יעוץ השקעות או תחליף לייעוץ פיננסי מקצועי המותאם אישית וספציפית למשקיע תוך התחשבות בנתוניו, צרכיו המיוחדים והאחרים, מצבו הכספי, נסיבותיו ומטרותיו. אין להסתמך או לפעול על פי הנאמר בפורום ללא קבלת יעוץ מקצועי אישי מבעל הרישיון המתאים, וכל הנוהג אחרת עושה זאת על אחריותו בלבד. האחריות לאמור בכל הודעה היא על מחבר/ת ההודעה בלבד.

חשבון מסחר באקסלנס טרייד: סנט למניה במסחר בארה"ב (מינימום $5 לעסקה), פטור מדמי טיפול לשנתיים, קורס במתנה ובונוס 100 ש"ח למצטרפים חדשים. להצטרפות דיגיטלית לחצו כאן.

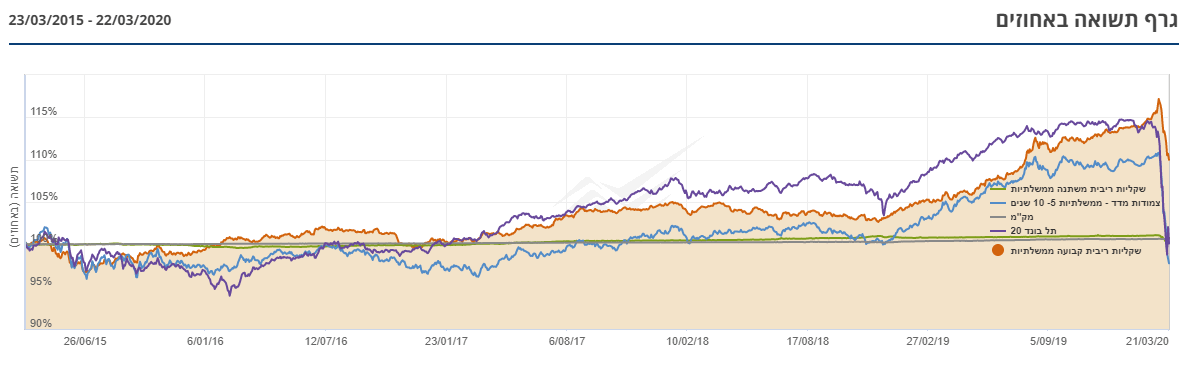

כרגע יש תשואה נחמדה של כ- 4% על האפיק הזה כמובן שאין שום התחייבות לכך שזה לא יפסיד.

בכלל לא ציפיתי לראות תשואה מהאפיק הזה. (אג"ח ממשלתי )

אני יותר מחפש מעין מזומן שיתן תשואה מסוימת. אחוז מסוים מהתיק.

האם מדובר באפיק השקעה מסוכן?

כרגע יש תשואה נחמדה של כ- 4% על האפיק הזה כמובן שאין שום התחייבות לכך שזה לא יפסיד.

בכלל לא ציפיתי לראות תשואה מהאפיק הזה. (אג"ח ממשלתי )

אני יותר מחפש מעין מזומן שיתן תשואה מסוימת. אחוז מסוים מהתיק.

האם מדובר באפיק השקעה מסוכן?

מאמר מרתק של ארן והתפלאתי לשמוע שהשוק עולה פי חמש מאשר שהוא יורד וסהכ עדיף להוציא את האירועים הבלתי צפויים מההכנסה השוטפת ולתכנן אותם מראש ולתת כסף לה יות מושקע ולא לעמוד בקרן הביטחון. במקרה ומשקיעים כל רבעון איפה להעמיד שמונה חודשים את הכסף לפני שמושקע?

מאמר מרתק של ארן והתפלאתי לשמוע שהשוק עולה פי חמש מאשר שהוא יורד וסהכ עדיף להוציא את האירועים הבלתי צפויים מההכנסה השוטפת ולתכנן אותם מראש ולתת כסף לה יות מושקע ולא לעמוד בקרן הביטחון. במקרה ומשקיעים כל רבעון איפה להעמיד שמונה חודשים את הכסף לפני שמושקע?

כי כל חודש מצטבר סכום ואחרי חודשיים משקיעים את סכום שלושת החודשים אז יוצא שבכל רבעון חודשיים עומדים חודש ראשון שבע אלף וחודש שני 14000 ותחילת. חודש שלישי מושקע 21000 ש"ח אז שמונה חודשים בשנה יש יתרה בעובר ושב לא מושקעת

כי כל חודש מצטבר סכום ואחרי חודשיים משקיעים את סכום שלושת החודשים אז יוצא שבכל רבעון חודשיים עומדים חודש ראשון שבע אלף וחודש שני 14000 ותחילת. חודש שלישי מושקע 21000 ש"ח אז שמונה חודשים בשנה יש יתרה בעובר ושב לא מושקעת

למיטב ידיעתי- כל פקדון ניתן לשבור בכל רגע, רק שלפעמים זה גורר 'קנס' של אובדן הריבית שהוסכמה.

מאידך, ה'כל רגע' הזה עלול לקחת קצת יותר זמן מאשר מכירת האג"ח ורכישת מניות, כך שזה תלוי כמה זמן ה'מבצע' בשוק.

אני לא. אני מחזיק גם קצת נדל"ן.

אבל שוקל למכור אותו ולעבור ל100% מניות.

לא מאמין בקרן חרום.

אם יהיה בלת"מ אפשר לקחת הלוואה. לטווח ארוך זה יותר זול מאשר להחזיק כסף בצד שלא עושה כלום.

לחלוטין.

אולי הניסוח שלי לא היה מדוייק. יהיה יותר נכון שאני מאמין בקרן חרום, אבל מאמין בלהשקיע אותה ב100% מניות.

במקרה הכי גרוע מוכרים קצת בהפסד. עדיין לטווח ארוך זה יותר משתלם.

גם אני חושב שיש הגיון בלשים כסף במניות בימים אלו, ואלו שיגידו שלהשאיר כסף מזומן מסוכן עכשיו אולי לא יטעו.... (כי הכל מסוכן, ואולי תהיה אינפלציה רצינית שדוקא המניות יהיו חוף המבטחים שיצליחו להשאיר את ערך הכסף כמו קודם. בהחלט.).

ועדיין, אם אין לך קרן חירום במזומן וחלילה תצטרך כסף, בהנחה והמניות ימשיכו לרדת תצטרך לממש הרבה הפסדים בתקופה הקרובה.

אני מאחל לך שלא, ומעריך שאם יש לך כמה נכסי נדלן גם אם כמה יפסיקו לשלם תשאיר את הראש מעל למים והכל יהיה בסדר,

אבל וואלק תדע שלפחות מבחוץ זה נראה ריסקי בטירוף...

בהצלחה חבר

אז מה?

שוב - אני מסתכל על זה לטווח ארוך וכאסטרטגיה. לא כמשהו נקודתי עכשיו.

נניח שהמניות יפלו, כמה כבר תפסיד? 50%?

מצד שני אם שמת כסף בצד ובסוף לא השתמשת בו במשך 30 שנה אז הפסדת 700% תשואה.