אפילו אם תמכור אחרי פחות משנה, לא בטוח שהחיסכון שווה בכלל את ההתעסקות.

השאלה הגדולה היא איזו התעסקות?

אתה מדבר על דוח מס בגלל הברוקר הזר? אתה גם ככה מדבר על שנה של מכירה...

למה קרנות איריות מצריכות פחות התעסקות משמעותית מקרנות אמריקאיות?

אני מניח שהאופטימום זה כנראה באזור ה 5-10 שנים לפני הפרישה (בהנחה שאתה חוסך 50% מההכנסה).

הרי במקרה הגרוע תמוסה ב34% על הדיבידנדים במקום ב28%. זה אומר 0.15% הפרש על הפקדות של אותה שנה בלבד (לא על כל התיק), וככל שאתה מחזיק יותר זמן הפער הזה קטן.

אתה מפספס משהו.

אם הייתה לך אפשרות ביום הפרישה, כבמטה קסם, להחליף את כל האיריות הצוברות באמריקאיות מחלקות, ללא אירוע מס, זה היה עדיף לך. לפחות לשנים הראשונות אחרי הפרישה.

[הנחות: בפרישה יש לך כ300 חודשי מחיה, דיבידנדים באזור ה2%-2.5%]

אני אסביר: בשנים הראשונות אתה מקבל דיבידנדים, אם זה לקרן אירית צוברת, אתה משלם עליהם מס 15%, ועוד מס על המכירה שלהם במקום. שים לב שאתה מוכר במקום גם קצת מהדיבידנדים של שנה שעברה, כי זה לא מספיק לך, כי אתה צריך 4%, וזה פחות. בקרן אמריקאית את הדיבידנדים אתה מקבל אחרי מס, ולא משלם עליהם בכלל מס נוסף, וגם אחריהם אתה מוכר עוד ומשלם עוד.

נראה לי שאתה פשוט חושב בראש של שלב הצבירה, ולא מתייחס מספיק לאופטימזציות בשלב הפרישה.

עכשיו, כמובן שאין מטה קסם כזה, אבל אתה כן יכול לקנות בשנים הקרובות לפרישה קרנות אמריקאיות, שיקרבו אותך לזה.

אני מניח שהאופטימום זה כנראה באזור ה 5-10 שנים לפני הפרישה (בהנחה שאתה חוסך 50% מההכנסה).

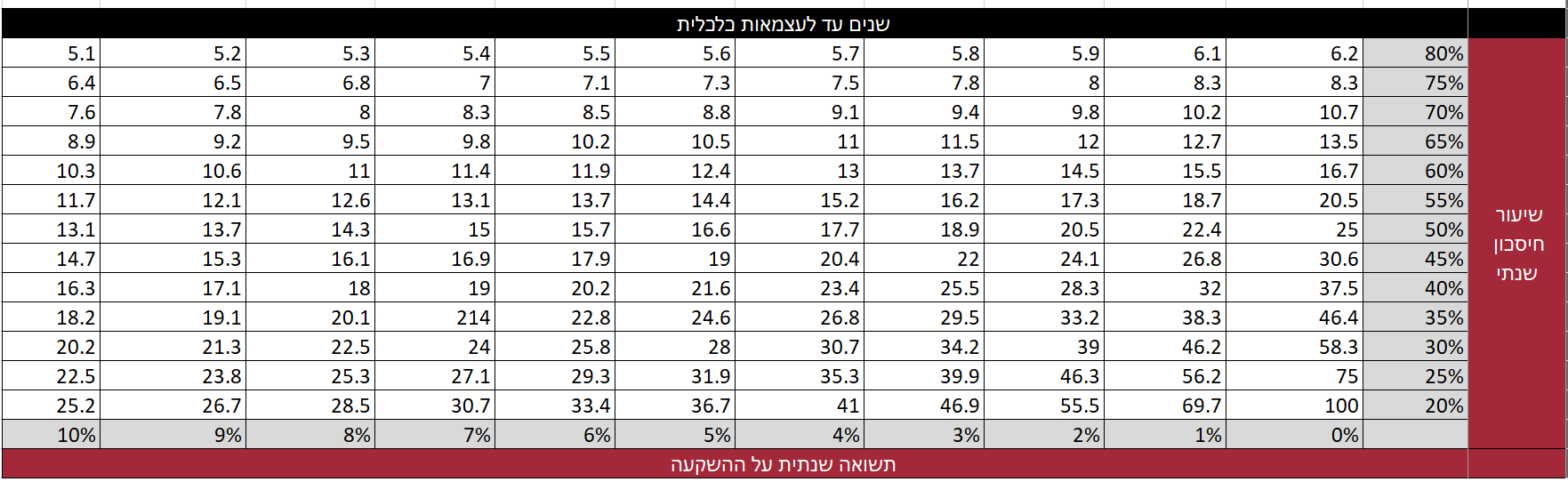

לפי הטבלה ה

זאת מ

פה, בהנחת תשואה של 5%-7%, לוקח 15 שנים או קצת יותר לפרוש עם שיעור חיסכון כזה.

אם אתה מדבר על 5-10 שנים לפני הפרישה, זה חלק משמעותי מאוד משלב הצבירה.

ובטח אם אתה אומר שהאופטימום מגיע רק אחרי טווח השקעה של 30 שנה, מדובר בזמן שאתה כבר עמוק בתוך הפרישה.

אבל בכל מקרה, זאת אופטימיזציית קצה. ההבדל בין אירית מחלקת לאמריקאית צוברת, גם אחרי 10 שנים, הוא זניח יחסית.

אתה משחק פה. אם לא חשוב לך מיקרו אופטימיזציות, אתה יכול לקנות גם ישראלית. יהיה לך גם יתרון גם של מס ריאלי, נוחות בהחזקה, עמלות נמוכות וכו'.

אם כן חשוב לך, והגעת למסקנה שצריך אירית לטווחים ארוכים, עדיף כן לקנות אמריקאית לטווחים קצרים. זה נכון איך שאתה לא מסתכל על זה.

אולי מה שחסר לי זה התשובה למה זה מלכתחילה יותר נוח.....

{kind=link}