stamEhad

משתמש רגיל

- הצטרף ב

- 3/10/20

- הודעות

- 491

- דירוג

- 280

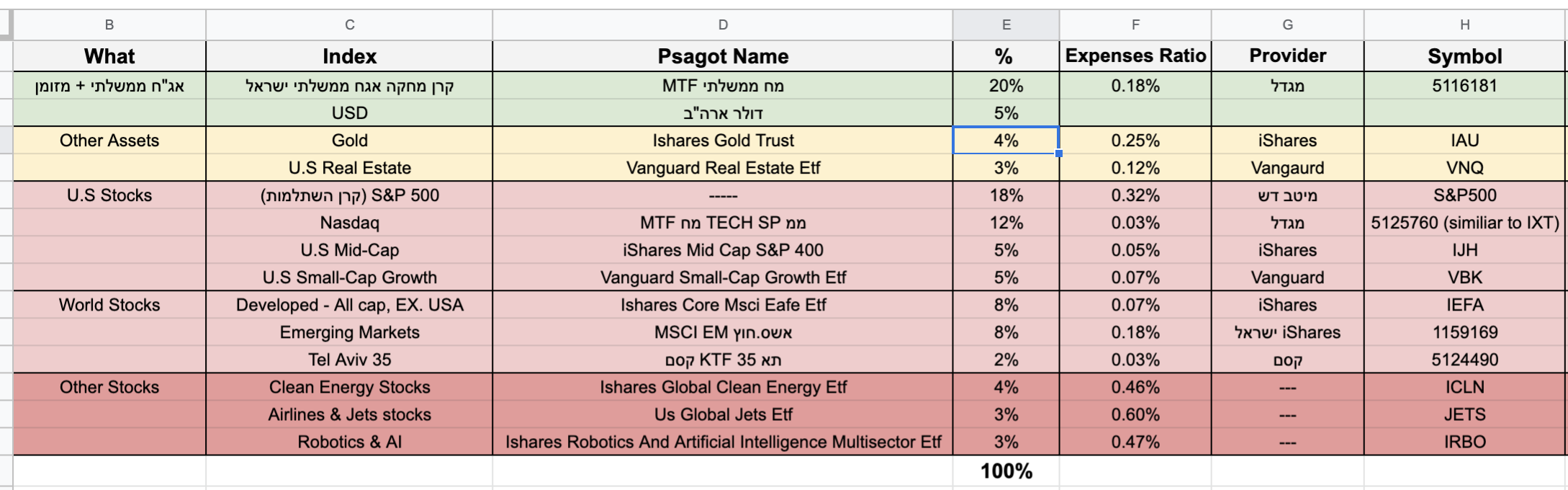

יש לי תיק שבניתי לפני כשנה, לאחר מחקר, אך לא מחקר מקיף מדיי. עכשיו אני יותר בשל ויותר מבין את הצרכים של עצמי ובדיעבד הייתי רוצה קצת לשנות את האחזקות שלי.

רציתי לשאול האם זה דבר שכדאי לעשות, כלומר לחטוף את האירועי מס כדי לבנות את התיק מחדש? אציין שהתיק מכיל רק מדדים מחקים ולא מניות ספציפיות, כלומר המשחק יהיה למכור מדד אחד ולקנות מדד אחר

לדוגמא:

יש בידי את הנייר VBK של ואנגארד - מדד small cap growth (5% מהתיק הכולל)

הייתי רוצה להחליף אותו בנייר VB של ואנגארד - מדד small cap כללי (גם value וגם growth).

האם שווה לי למכור את כל מה שיש לי בVBK ועם זה לקנות VB? האם יש שיטה מתוחכמת אחרת?

רציתי לשאול האם זה דבר שכדאי לעשות, כלומר לחטוף את האירועי מס כדי לבנות את התיק מחדש? אציין שהתיק מכיל רק מדדים מחקים ולא מניות ספציפיות, כלומר המשחק יהיה למכור מדד אחד ולקנות מדד אחר

לדוגמא:

יש בידי את הנייר VBK של ואנגארד - מדד small cap growth (5% מהתיק הכולל)

הייתי רוצה להחליף אותו בנייר VB של ואנגארד - מדד small cap כללי (גם value וגם growth).

האם שווה לי למכור את כל מה שיש לי בVBK ועם זה לקנות VB? האם יש שיטה מתוחכמת אחרת?