אני תוהה אם סיכון מס ירושה אמריקאי מקבל חשיבות יתר מוגזמת בפורום.

החלטתי לנסות לכמת את הסיכון.

השתמשתי בטבלאות ביטוח חיים

באקסל סימולציה בשביל להעריך את הסיכוי למות בכל גיל (תודה לחברות הביטוח שעושות עבורנו את העבודה הקשה וחושפות את המידע לציבור בצורת פרמיית הביטוח לכל גיל).

הכפלתי את הסיכוי למות בכל גיל בנזק הכלכלי מתשלום מס הירושה האמריקאי והחסרתי את התוצאה מהשווי תיק הריאלי אחרי מס.

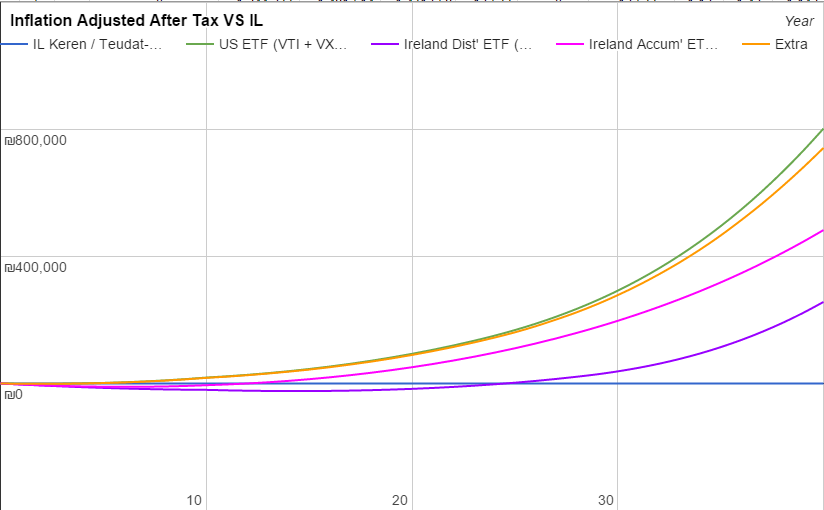

בגרף למטה אפשר לראות שבהינתן כל המידע שיש לנו בפורום (אשמח אם מישהו יטען אחרת) השקעה במניות בפיזור עולמי דרך VTI+VXUS מנצחת כל אפיק אחר, ואם משקללים את גם את סיכון מס הירושה (הגרף הכתום), זאת עדיין ההשקעה הכי טובה בהפרש קטן מ-VTI+VXUS ללא התחשבות בסיכון זה.

הערכת הסיכון היא אפילו פסימית בהרבה מהמציאות, שבה פרמיית הביטוח של חברת הביטוח גם כוללת "רווח" לחברה, והיא לא מפרידה בין סיבות מוות מיידיות ופתאומיות לסיבות מוות הדרגתיות שבהן אפשר למכור את התיק לפני המוות.

בנוסף, דרך קלה להקטין את הסיכון בחצי היא לפזר את ההשקעה בין שני בני הזוג, ככה שמוות מפתיע של אחד מבני הזוג יקטין את פגיעת המס בחצי.

זאת הנטיה שלי כרגע, אשמח לשמוע מחשבות נוספות בנושא.