Flex

משתמש סולידי

- הצטרף ב

- 14/9/22

- הודעות

- 66

- דירוג

- 23

שלום לכולם,

אני באיזו נקודות מפנה בכל הקשור למגורים / נדל״ן ואשמח לעזרתכם בנושא כי אני מתקשה להבין את הצעד הנכון ביותר.

אני ואשתי כרגע חיים אצל חמתי יחד עם תינוק בן 5 חודשים.

אנו מחזיקים בדירת 4 חדרים שגרנו בה עד לפני שאשתי נכנסה להריון ולאחר מכן חזרנו לבית של חמתי.

הדירה נקנתה ב2020 ב1.17 מ׳, נלקחה עליו משכנתא של 887.5K עם החזר חודשי התחלתי של 4.3K - היום כבר מתקרב ל4.6K.

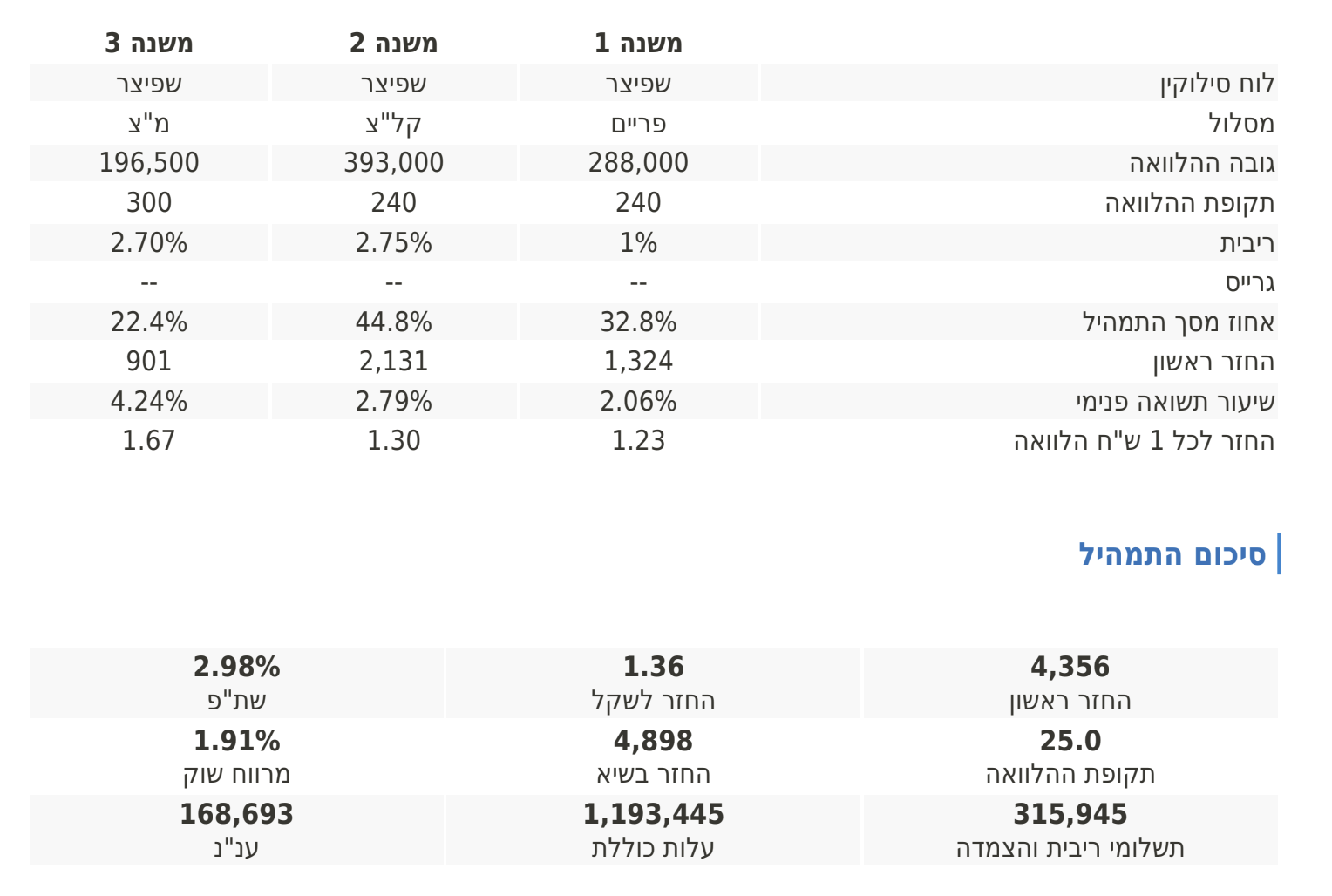

אנחנו עם 3 מסלולי משכנתא והם כדלהלן:

הפריים כבר לא 1% - עומד על 2.95%.

בשונה מהתמונה, אני מניח שטעות כתיב של יועץ המשכנתאות - מסלול הקל״צ והמ״צ הינם ל20 שנה ומסלול הפריים הינו ל25 שנה.

הדירה מושכרת לדיירים עד ליוני הקרוב עבור 3.3K (אלו השכירויות באזור) משמע אנו ׳מפסידים׳ כל חודש כ1.3K מאחר ואנו משלימים סכום זה למשכנתא.

מאז שאשתי תחזור מהחופשת לידה בחודש הבא, המשכורת המשותפת שלנו תהיה כ25K נטו, כמו״כ יש לנו הלוואה על רכב על סך 1.8K.

עדכון: ההוצאות החודשיות עומדות נכון לעכשיו על כ8K אך אינו מדד מאחר וכרגע אנחנו לא מבזבזים על חשבונות, מזון וכו׳.

אנחנו רוצים לצאת מהבית של חמתי ועומדים מול הסיטואציה הבאה:

1. למכור את הדירה הקיימת, מחירי הדירות באזור עלו יפה, מאמינים שנוכל למכור את הדירה בין 1.52 - 1.57 -> עליה של בין 350K - 400K, לאחר מכן יהיה לנו הון עצמי של בין 680K - 730K ועם ההון הזה לקנות דירה יקרה יותר באזור שאנחנו רוצים לגור בו, כנראה דירה שעלותה מוערך בין 2.2 מ׳ - 2.4 מ׳ -> משכנתא של כ1.6 מ׳ עם החזרים חודשיים של כ7,500 אם נחלק ל30 שנה ולעבור לגור בה.

2. לא למכור את הדירה הנוכחית, לנסות לבצע הורדת החזר למשכנתא ע״י הגדלת משך זמן ההחזר ובכך להוריד את ההחזר החודשי ככה שהשוכרים לפחות ׳ישלמו׳ את המשכנתא במלואה למשך כמה שנים עד שנצבור הון עצמי גדול יותר ונוכל לקחת משכנתא קטנה יותר על הדירה שאנחנו רוצים (אע״פ שלא בטוח שזה יהיה המצב כי ככל שהדירה שלנו עולה, גם הדירות היקרות יותר מתרחקות יותר) ובזמן הזה להשכיר דירת 3 חדרים באזור שאנחנו רוצים לגור בו (שכירויות נעות בין 5.5K - 6.5K).

3. למכור את הדירה הנוכחית ולקנות דירה אחרת להשקעה באזור שכן נוכל לקבל בו החזר מלא למשכנתא, כנראה מהלך זה ידרוש משכנתא גדולה יותר על מנת שנוכל להגיע למטרה הזו, כנראה דירות בסביבות ה1.7 מ׳ - 1.9 מ׳.

4. אולי אפשרות שלא חשבתי עליה אבל אתם כן.

אם חסרים פרטים מסויימים אשמח להשלימם.

אשמח לעזרתכם ותודה גדולה לכולם.

אני באיזו נקודות מפנה בכל הקשור למגורים / נדל״ן ואשמח לעזרתכם בנושא כי אני מתקשה להבין את הצעד הנכון ביותר.

אני ואשתי כרגע חיים אצל חמתי יחד עם תינוק בן 5 חודשים.

אנו מחזיקים בדירת 4 חדרים שגרנו בה עד לפני שאשתי נכנסה להריון ולאחר מכן חזרנו לבית של חמתי.

הדירה נקנתה ב2020 ב1.17 מ׳, נלקחה עליו משכנתא של 887.5K עם החזר חודשי התחלתי של 4.3K - היום כבר מתקרב ל4.6K.

אנחנו עם 3 מסלולי משכנתא והם כדלהלן:

הפריים כבר לא 1% - עומד על 2.95%.

בשונה מהתמונה, אני מניח שטעות כתיב של יועץ המשכנתאות - מסלול הקל״צ והמ״צ הינם ל20 שנה ומסלול הפריים הינו ל25 שנה.

הדירה מושכרת לדיירים עד ליוני הקרוב עבור 3.3K (אלו השכירויות באזור) משמע אנו ׳מפסידים׳ כל חודש כ1.3K מאחר ואנו משלימים סכום זה למשכנתא.

מאז שאשתי תחזור מהחופשת לידה בחודש הבא, המשכורת המשותפת שלנו תהיה כ25K נטו, כמו״כ יש לנו הלוואה על רכב על סך 1.8K.

עדכון: ההוצאות החודשיות עומדות נכון לעכשיו על כ8K אך אינו מדד מאחר וכרגע אנחנו לא מבזבזים על חשבונות, מזון וכו׳.

אנחנו רוצים לצאת מהבית של חמתי ועומדים מול הסיטואציה הבאה:

1. למכור את הדירה הקיימת, מחירי הדירות באזור עלו יפה, מאמינים שנוכל למכור את הדירה בין 1.52 - 1.57 -> עליה של בין 350K - 400K, לאחר מכן יהיה לנו הון עצמי של בין 680K - 730K ועם ההון הזה לקנות דירה יקרה יותר באזור שאנחנו רוצים לגור בו, כנראה דירה שעלותה מוערך בין 2.2 מ׳ - 2.4 מ׳ -> משכנתא של כ1.6 מ׳ עם החזרים חודשיים של כ7,500 אם נחלק ל30 שנה ולעבור לגור בה.

2. לא למכור את הדירה הנוכחית, לנסות לבצע הורדת החזר למשכנתא ע״י הגדלת משך זמן ההחזר ובכך להוריד את ההחזר החודשי ככה שהשוכרים לפחות ׳ישלמו׳ את המשכנתא במלואה למשך כמה שנים עד שנצבור הון עצמי גדול יותר ונוכל לקחת משכנתא קטנה יותר על הדירה שאנחנו רוצים (אע״פ שלא בטוח שזה יהיה המצב כי ככל שהדירה שלנו עולה, גם הדירות היקרות יותר מתרחקות יותר) ובזמן הזה להשכיר דירת 3 חדרים באזור שאנחנו רוצים לגור בו (שכירויות נעות בין 5.5K - 6.5K).

3. למכור את הדירה הנוכחית ולקנות דירה אחרת להשקעה באזור שכן נוכל לקבל בו החזר מלא למשכנתא, כנראה מהלך זה ידרוש משכנתא גדולה יותר על מנת שנוכל להגיע למטרה הזו, כנראה דירות בסביבות ה1.7 מ׳ - 1.9 מ׳.

4. אולי אפשרות שלא חשבתי עליה אבל אתם כן.

אם חסרים פרטים מסויימים אשמח להשלימם.

אשמח לעזרתכם ותודה גדולה לכולם.

נערך לאחרונה ב: