מרדכי היהודי

משתמש רשום

- הצטרף ב

- 12/10/21

- הודעות

- 4

- דירוג

- 9

שלום כולם,

נתקלתי לאחרונה באתר הנפלא הזה, מודה שעדיין לא יצא לי לקרוא יותר מדי אך מאוד אשמח לשתף ולשמוע מכם.

יש לציין שאני די אוהב את מה שאני עושה והמטרה שלי היא לא להפסיק לעבוד יום אחד, אלא לנסות למקסם את מה שהכסף שלי יכול לעשות.

אז אני רווק, בשנות ה- 30 המוקדמות, עובד בהייטק.

פרטים טכנים יבשים (מעודכנים חודשיים אחורה, תבינו בהמשך למה):

משכורת- סביבות ה-19K נטו

דירה + הוצאות נלוות - 5K

בזבוזים חודשיים - 4K

רכב - ללא

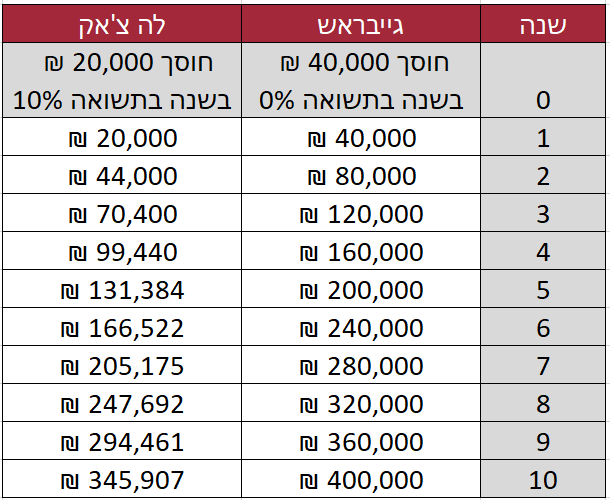

בשנה האחרונה התחלתי לעקוב אחר כל כספי המפוזר במקומות שונים, אך למרות תשואה יפה שאני רואה בסיכום כל הכלים הפיננסים שאני עושה בהם שימוש, אני חושב שיש איפה להשתפר.

קופת גמל להשקעה וקרן ההשתלמות נמצאות במסלול של 70% מניות

בנוסף, תיק ההשקעות שלי מחולק כך ש40% ממנו נמצא על קרנות (s&p500, russell2000,dax, tlv35, icln) והשאר על מניות טכנולוגיה (אפל, מייקרוסופט, אמזון..), בנקים, חברות תעופה, ביטוח ועוד.

אני דואג להשאיר בעו״ש תמיד בסביבות ה45K ואת שאר הכסף אני מוסיף לגמל להשקעה, משקיע בקרנות ובמניות.

לאחר קיזוז ההוצאות מול ההכנסות יוצא שמתווסף לי בסביבות 15K נטו בחודש, כלומר בשנה אני חוסך באזור ה- 180K נטו.

לאלו שנשארו במתח- קרו הרבה שינויים לאחרונה ובעקבות הצלחה שקרתה בחברה שאני עובד בה, הפרטים היבשים השתנו ונראים כך כיום:

עו״ש- התווסף עוד 200K

משכורת- סביבות ה-23K נטו

הכנסה נוספת חודשית - 32K נטו (385K בשנה)

דירה + הוצאות נלוות - 6K

בזבוזים חודשיים - 5K

רכב - 1.5K

בלי קשר לתשואות שאעשה בקופת גמל, קרן ההשתלמות ובמניות, יש לי להשקיע את ה-200K שהתווספו ועוד כ- 41K נוספים בכל חודש

.

כיום אני נמצא בהתלבטות איך להתנהל כלכלית עם ההון הנוכחי והעתידי שלי, האם להמשיך להשקיע בשוק ההון לבדי/בית השקעות, האם ללכת דווקא לכיוון של נדל״ן ולרכוש דירה (אם כן -אז דירה להשקעה/למגורים) או בכלל לשלב בין כמה אופציות.

נתקלתי לאחרונה באתר הנפלא הזה, מודה שעדיין לא יצא לי לקרוא יותר מדי אך מאוד אשמח לשתף ולשמוע מכם.

יש לציין שאני די אוהב את מה שאני עושה והמטרה שלי היא לא להפסיק לעבוד יום אחד, אלא לנסות למקסם את מה שהכסף שלי יכול לעשות.

אז אני רווק, בשנות ה- 30 המוקדמות, עובד בהייטק.

פרטים טכנים יבשים (מעודכנים חודשיים אחורה, תבינו בהמשך למה):

משכורת- סביבות ה-19K נטו

דירה + הוצאות נלוות - 5K

בזבוזים חודשיים - 4K

רכב - ללא

בשנה האחרונה התחלתי לעקוב אחר כל כספי המפוזר במקומות שונים, אך למרות תשואה יפה שאני רואה בסיכום כל הכלים הפיננסים שאני עושה בהם שימוש, אני חושב שיש איפה להשתפר.

קופת גמל להשקעה וקרן ההשתלמות נמצאות במסלול של 70% מניות

בנוסף, תיק ההשקעות שלי מחולק כך ש40% ממנו נמצא על קרנות (s&p500, russell2000,dax, tlv35, icln) והשאר על מניות טכנולוגיה (אפל, מייקרוסופט, אמזון..), בנקים, חברות תעופה, ביטוח ועוד.

| היום פחות חודשיים | לפני שנה | כלי חסכון |

| 212K | 135K | גמל להשקעה |

| 177K | 85K | מניות |

| 83K | 50K | קרן השתלמות |

| 45K | 80K | עו״ש |

| 14K | 15K | מט״ח |

| 533K | 365K | סה״כ |

אני דואג להשאיר בעו״ש תמיד בסביבות ה45K ואת שאר הכסף אני מוסיף לגמל להשקעה, משקיע בקרנות ובמניות.

לאחר קיזוז ההוצאות מול ההכנסות יוצא שמתווסף לי בסביבות 15K נטו בחודש, כלומר בשנה אני חוסך באזור ה- 180K נטו.

לאלו שנשארו במתח- קרו הרבה שינויים לאחרונה ובעקבות הצלחה שקרתה בחברה שאני עובד בה, הפרטים היבשים השתנו ונראים כך כיום:

| היום | היום פחות חודשיים | לפני שנה | כלי חסכון |

| 213K | 221K | 135K | גמל להשקעה |

| 178K | 177K | 85K | מניות |

| 83K | 86K | 50K | קרן השתלמות |

| 232K | 45K | 80K | עו״ש |

| 14K | 14K | 15K | מט״ח |

| 720K | 543K | 365K | סהכ |

עו״ש- התווסף עוד 200K

משכורת- סביבות ה-23K נטו

הכנסה נוספת חודשית - 32K נטו (385K בשנה)

דירה + הוצאות נלוות - 6K

בזבוזים חודשיים - 5K

רכב - 1.5K

בלי קשר לתשואות שאעשה בקופת גמל, קרן ההשתלמות ובמניות, יש לי להשקיע את ה-200K שהתווספו ועוד כ- 41K נוספים בכל חודש

.

כיום אני נמצא בהתלבטות איך להתנהל כלכלית עם ההון הנוכחי והעתידי שלי, האם להמשיך להשקיע בשוק ההון לבדי/בית השקעות, האם ללכת דווקא לכיוון של נדל״ן ולרכוש דירה (אם כן -אז דירה להשקעה/למגורים) או בכלל לשלב בין כמה אופציות.