חשבון מסחר באקסלנס טרייד: סנט למניה במסחר בארה"ב (מינימום $5 לעסקה), פטור מדמי טיפול לשנתיים, קורס במתנה ובונוס 100 ש"ח למצטרפים חדשים. להצטרפות דיגיטלית לחצו כאן.

התעצלתי להתעסק בזה בתקופת מבחנים

אני מתכנן רביעי/חמישי להתחיל לעשות את זה .

ב"ה ביולי-אוגוסט מתכנן להציע לבת זוג שלי נישואים .

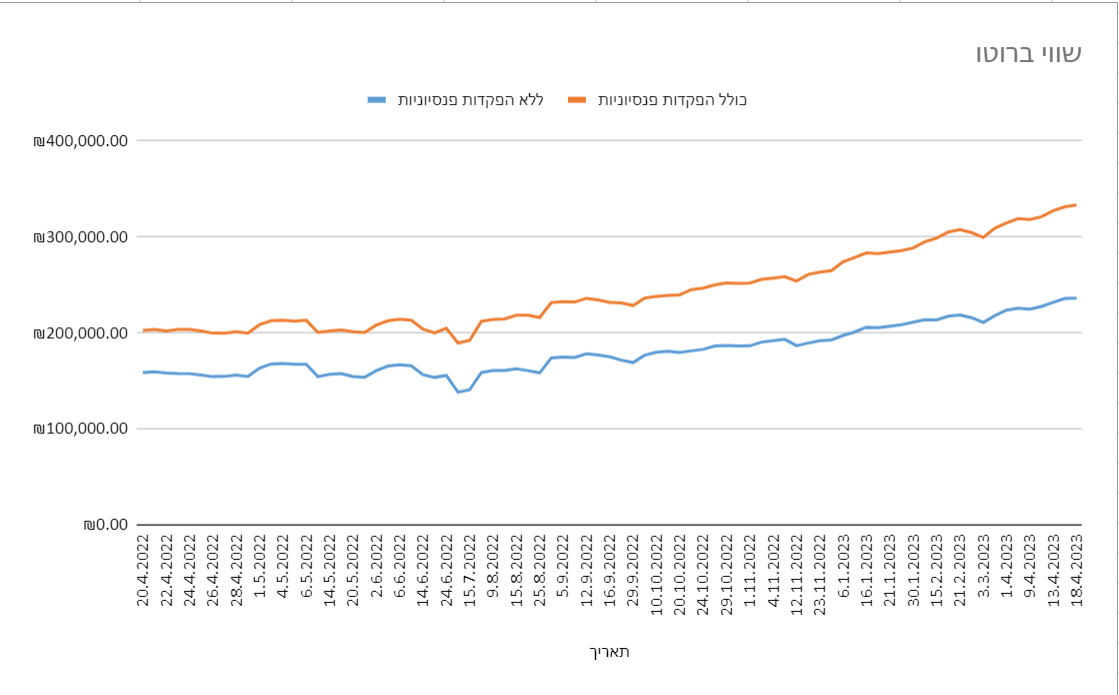

עשיתי לעצמי במהלך ה-363 ימים אחרונים(כי אני דייקן) גרף שווי, נחמד לראות שעם התמדה(=חסכון) מצליח להגדיל את השווי, ובנוסף לזה המעבר דירה תרם לפיתוח אישי שלי.

ולא ראיתי אם רשמת (יתכן ופספסתי), אבל באיזה מסלול נמצאות קרן ההשתלמות והפנסיה שלך? הדעה הרווחת פה בפורום (לא ממליץ) היא להשקיע באפיקי מניות. הפנסיה זה ברור כי יש לך את יתרון הזמן, ולגבי קה"ש שווה לנצל את הטבת המס.

מזל טוב! כאשר תגיע לרגע התכנון וכו', יש המון המלצות בפורום על איך לעשות את זה בצורה 'נוחה' יותר לכיס, בלי באמת להתפשר על הדברים החשובים.

מוטיבציה

ולא ראיתי אם רשמת (יתכן ופספסתי), אבל באיזה מסלול נמצאות קרן ההשתלמות והפנסיה שלך? הדעה הרווחת פה בפורום (לא ממליץ) היא להשקיע באפיקי מניות. הפנסיה זה ברור כי יש לך את יתרון הזמן, ולגבי קה"ש שווה לנצל את הטבת המס.

מזל טוב! כאשר תגיע לרגע התכנון וכו', יש המון המלצות בפורום על איך לעשות את זה בצורה 'נוחה' יותר לכיס, בלי באמת להתפשר על הדברים החשובים.

מוטיבציה

ולא ראיתי אם רשמת (יתכן ופספסתי), אבל באיזה מסלול נמצאות קרן ההשתלמות והפנסיה שלך? הדעה הרווחת פה בפורום (לא ממליץ) היא להשקיע באפיקי מניות. הפנסיה זה ברור כי יש לך את יתרון הזמן, ולגבי קה"ש שווה לנצל את הטבת המס.

אחרי הצעת נישואין , סגרנו אולם ב"ה במהלך 2024 החתונה תהיה. מדובר על סדר גודל של 150-170 אש"ח וסדר גודל של 250-350 מוזמנים.

פדיתי את הקופת גמל להשקעה ושמתי בקרנות סל, בנוסף לכך בעקבות תנאים טובים יותר עברתי לבית השקעות אחר. בכדי לחסוך עמלת ני"ע יצא לי משתלם למכור את האחזקה של של MTF נדל"ן ולהעביר את המזומן לשם.

ללא חסכונות פנסיונים: 273.3K

עם חסכונות פנסיונים: 374.9K

לרוב בני המשפחה הם אלו שבאמת מייצרים "רווח" מהאירוע. שאר האורחים מייצרים רווח נמוך אם בכלל. בנוסף, מדובר בסוג של הלוואה מהאורחים כי כל אורח שיתחתן יזמין אותך בחזרה ויצפה למתנה שלא נופלת ממה שנתן.

שבועות קשים היו עבורי לאור המצב,לכן לא הרגשתי שיכול למקד את הקשב ולפרסם פוסט רבעוני. ב"ה שנעבור את כל התקופה הקשה הזו מאוחדים וחזקים יותר.

ללא חסכונות פנסיונים: 337K

עם חסכונות פנסיונים: 461.5K

שבועות קשים היו עבורי לאור המצב,לכן לא הרגשתי שיכול למקד את הקשב ולפרסם פוסט רבעוני. ב"ה שנעבור את כל התקופה הקשה הזו מאוחדים וחזקים יותר.

ללא חסכונות פנסיונים: 337K

עם חסכונות פנסיונים: 461.5K

1. שינוי הרגלי צריכה.

2. תלוי בחודש, בגדול בתקופות שלא היה לימודים עשיתי הרבה שעות והצלחתי להגיע לשיעורי חסכון של 60-70% מהשכר. לעומת זאת בתקופות מבחנים אני מוציא מקרן חירום (לכן אני כרגע יותר מפקיד לפק"מ / קרנות כספיות בגלל החוסר יציבות במשרת סטודנט).

3. בחרתי לגור במיקום פחות טוב- בשביל דירה טובה יותר ונוחות הגעה לעבודה ולימודים.

4. הסיבה להכפלת שווי בעיקר בגלל שאני מחזיק בקריפטו ובמהלך חצי שנה אחרונה זה עלה מאד(ואני כנראה בקרוב אתחיל למכור חלק לצורך איזון תיק).

ללא חסכונות פנסיונים 392K

עם חסכונות פנסיוניים 539K

ב"ה חתמתי חוזה למשרה מלאה עם סיום הלימודים, שמן הסתם שיפור תנאים משמעותי. יש משהו שמרגיש בי בזמן האחרון בתור סיפוק עצמי כי ביליתי זמן ארוך כדי לשפר בגרויות + פסיכומטרי ועוד הלימודים ועשיתי הרבה ויתורים כדי להגיע לאיפה שאני נמצא היום.

חודשיים וחצי קרובים בגלל הלימודים ותקופות מבחנים מעריך ששווי לא ישתנה יותר מדי.

החתונה מתקרבת וההתרגשות ביחד איתה

התעצלתי להתעסק בזה בתקופת מבחנים

אני מתכנן רביעי/חמישי להתחיל לעשות את זה .

ב"ה ביולי-אוגוסט מתכנן להציע לבת זוג שלי נישואים .

עשיתי לעצמי במהלך ה-363 ימים אחרונים(כי אני דייקן) גרף שווי, נחמד לראות שעם התמדה(=חסכון) מצליח להגדיל את השווי, ובנוסף לזה המעבר דירה תרם לפיתוח אישי שלי.

ללא חסכונות פנסיונים - 428K

עם חסכונות פנסיונים - 590K

לאחר החתונה נכניס 26K נטו - מתוכם 11K יוקצו לחסכון(מכניס בפנים הוצאות, עזרה להורים וכדומה) לקרן חירום + פנאי + השקעות. ככל הנראה בגלל הסכום שיש לשנינו + כושר חסכון שיהיה לאחר החתונה - נראה שכרגע לא נוכל לקנות דירה להשקעה, או שלחלופין זמן החסכון לקרן התחלתית לצורך לקיחת משכנתא נראה לא סביר + תנאי משכנתאות שיש היום תזרמית לא בטוח שאעמוד בזה, אז כרגע נמצא בצומת דרכים של מה תהיה האסטרגיה הנכונה ביותר לאורך זמן - שנוכל כן לקנות דירה להשקעה, או כרגע לא להתמקד בחסכון עבור דירה - ודווקא להגדיל תיק השקעות בצורה אגרסיבית - ובהמשך(עוד 15 שנים בכדי למזער רמת סיכון) - להעביר חלק מההון המנייתי - לקרן עבור קניית דירה.

מה דעתכם? יש פוסטים מעניינים בפורום שיהיה ניתן אולי להפנות של אנשים שהתמודדו עם דילמה שאנחנו נמצאים בה?

*תקחו בחשבון שכרגע ההון עצמי שלי מחושב עבורי בלבד, מאחרי חתונה אוסיף שווי בשכלול ארוסתי(שתהיה ב"ה אשתי עד אז).

עריכה -

התחלתי ללמוד חשבונאות ומימון באופן עצמאי(קניית ספרים אקדמאיים) - שוקל בהמשך אולי לעשות השקעות ערך, ובכללי מעניין אותי לנתח דוחות כספיים וניתוח עסקי - יכולות שחושב שאצטרך לפתח בהמשך בתור משקיע ערך / תפקידי ניהול בכירים.

מתוך עניין, מה השיקול? כלומר לעומת השוואה פאסיבית. והאם אתה מתכוון להשקיע עד אחוז מסויים מהתיק (למשל עד 10% מההון בהשקעות ערך)?

השקעה בניירות בודדות יכולה להיות מאוד מפתה, לדעתי צריך לעשות הסכם אישי עם עצמך לפני שפונים למסלול הזה.