Follow along with the video below to see how to install our site as a web app on your home screen.

תזכורת: This feature may not be available in some browsers.

אזהרה: פורום זה מיועד להחלפת דעות בין משקיעים חובבים בנושאים תאורטיים בלבד. חל איסור מוחלט על מתן ייעוץ השקעות פרטי. אין לראות בדיונים בפורום בבחינת יעוץ השקעות או תחליף לייעוץ פיננסי מקצועי המותאם אישית וספציפית למשקיע תוך התחשבות בנתוניו, צרכיו המיוחדים והאחרים, מצבו הכספי, נסיבותיו ומטרותיו. אין להסתמך או לפעול על פי הנאמר בפורום ללא קבלת יעוץ מקצועי אישי מבעל הרישיון המתאים, וכל הנוהג אחרת עושה זאת על אחריותו בלבד. האחריות לאמור בכל הודעה היא על מחבר/ת ההודעה בלבד.

חשבון מסחר באקסלנס טרייד: סנט למניה במסחר בארה"ב (מינימום $5 לעסקה), פטור מדמי טיפול לשנתיים, קורס במתנה ובונוס 100 ש"ח למצטרפים חדשים. להצטרפות דיגיטלית לחצו כאן.

מעניין. אפשר ככה באמת להמנע מתשלום מס על הדיבידנדים במקרה כזה. השאלה מה לגבי מה שיקרה למחיר המניה ביום לפני אחרי המסחר (ואולי גם באותו יום בשעות לפני המסחר) ?

אם יהיה שינוי מסוים במחיר המניה (בגלל ארוע איקס) לפני שתספיק לקנות אז אולי הקנייה לא תהיה ב-97. במקרה ומחיר הקניה שלך יהיה 97.8 זה כבר לא ממש משתלם (ועוד התעלמתי מהspread).

לדברי הרו"ח מדובר במאורע מס בין בארה"ב ובין בישראל.

אם אתה מדווח מס לארה"ב, אתה אף פעם לא ממוסה במקור, אחרת תמוסה במקור על כל מאורע לפי האמנה.

וחילופיו בישראל בהתאמה.

אינני רואה את הסתירה.

אף פעם לא טענתי שאין מס על DRIP. בציטוט הראשון אמרתי שהמאמרים על יעילות הDRIP רלוונטיים לעניין קניה מחדש ביום הX. בDRIP יש מס דיבידנדים, אבל אם מוכרים בסגירה של הX-1, אין.

מעניין. אפשר ככה באמת להמנע מתשלום מס על הדיבידנדים במקרה כזה. השאלה מה לגבי מה שיקרה למחיר המניה ביום לפני אחרי המסחר (ואולי גם באותו יום בשעות לפני המסחר) ?

ומה יקרה למחיר המניה בפתיחה עצמה.

גם אם אתה מוכר את המניה בדיוק במחיר הסגירה ורוכש אותה בדיוק במחיר הפתיחה אתה עדיין תחווה תנודתיות לא צפויה במחיר המניה שהופכת את כל הדיון כאן לתאורטי ותו לאו.

ראה בקשתי לעיל מ @TunaGolem להציג נייר ערך שבו האסטרטגיה הזו עבדה (ועדיין ייצר תשואה מקבילה/עודפת מול המדד הרחב בטווח הארוך) שהוא מסיבות ברורות מתחמק מלהציג אפילו נייר אחד שמראה שזה אפשרי במציאות.

אם יהיה שינוי מסוים במחיר המניה (בגלל ארוע איקס) לפני שתספיק לקנות אז אולי הקנייה לא תהיה ב-97. במקרה ומחיר הקניה שלך יהיה 97.8 זה כבר לא ממש משתלם (ועוד התעלמתי מהspread).

בוא ותחשוב על זה במונחים התאורטיים שלך:

נניח שנייר ערך מייצר תשואה של X% בשנה שמתורגמת לתשואה יומית של Y%.

מתוך אותם Y% קיים אחוז רווח (קטן ככל שיהיה) שנובע משינויי מחיר בין מחיר הסגירה של יום אחד למחיר הפתיחה של היום העוקב - נקרא לו W%.

בהינתן נייר שמחלק דיבידנד 4 פעמים בשנה אז שימוש באסטרטגיה שלך גם במקרים שבהם אין עמלות לעולם ואין מיסוי רווחים לעולם עדיין יוביל את המשקיע להפסד של %W כפול 4...

אז תסביר בבקשה איך אני מייצר כסף מהטענה שלך (בהנחה ובאמת אין מיסוי ואין עמלות פעולה בכלל).

תן לי דוגמה מהמציאות שמראה שאני מייצר יותר רווחים בדרך הזו בבקשה.

מבחינתי אם אין לי דרך לתרגם את זה לחשבון הבנק/ההשקעות שלי אז זו תאוריה ותו לאו.

אז תסביר בבקשה איך אני מייצר כסף מהטענה שלך (בהנחה ובאמת אין מיסוי ואין עמלות פעולה בכלל).

תן לי דוגמה מהמציאות שמראה שאני מייצר יותר רווחים בדרך הזו בבקשה.

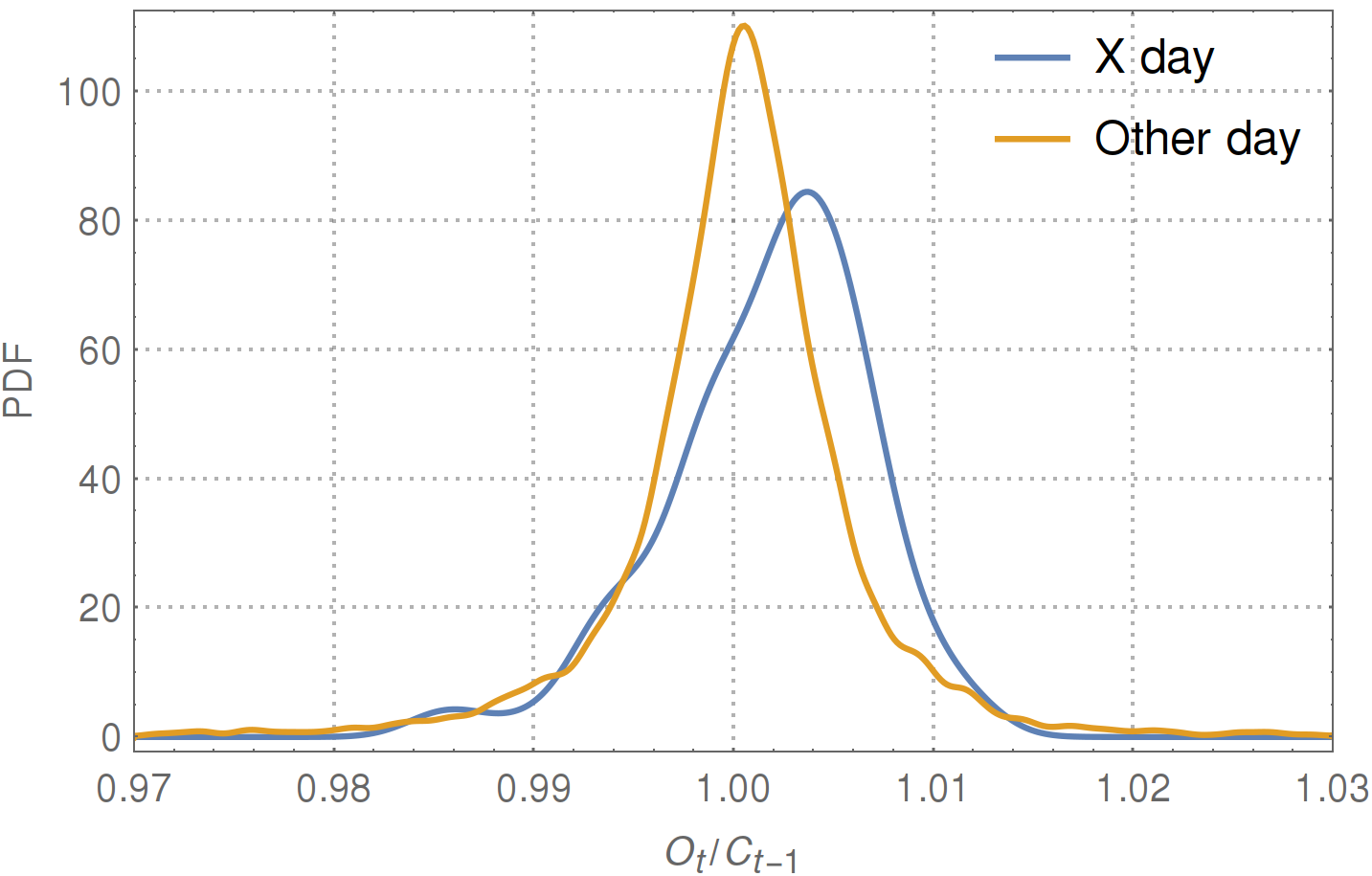

לאחר שהראיתי דוגמא מעשית, כפי שדעת ביקש, אראה סטטיסטית שמבחינת השוק אין הבדל בין מכירה לפני יום הX וקניה בפתיחת יום הX, לבין קבלת הדיבידנד במזומן.

לקחתי את הנתונים על 6,012 ימי המסחר של הSPY, ואת 99 חלוקות הדיבידנד שלו. תיאמתי את מחיר הפתיחה ביום הX לפי הדיבידנד שחולק בפועל. כפי שתראו להלן, השינוי במחיר בפתיחה לעומת הסגירה בימי חלוקה, היה זהה לשינוי במחיר בימים בהם לא בוצעה חלוקה:

הממוצע של היחס בימי חלוקה הוא 1.00189±0.00089.

הממוצע של היחס בשאר הימים הוא 1.000360±0.000082.

ההפרש בין השניים הוא 1.7 סטיות תקן, ולכן ההתפלגויות הינם עקביות זע"ז (P value של 9% למבחן t).

בכל פעם שתתבצע הפעולה, המחיר יעלה/ירד ב±0.6%, אבל לאחר מספר רב של פעמים, הממוצע יתאזן והתוצאות תהינה שקולות.

לא מסכים עם הטענה. התפלגות התשואות היומיות (וגם השבועיות או החודשיות) של S&P 500 היא נורמלית כמעט לחלוטין, עם סיגמה גדולה בהרבה מהממוצע (ראה כאן למשל: https://behavioralrisk.files.wordpress.com/2010/09/sp-histogram-ok.jpg ). זה עדיין לא אומר שההתפלגות הזו "עקבית" עם התפלגות שיש לה ממוצע אפס בדיוק (או כל ממוצע אחר ששונה מהממוצע האמיתי במעט סיגמה).

לא מסכים עם הטענה. התפלגות התשואות היומיות (וגם השבועיות או החודשיות) של S&P 500 היא נורמלית כמעט לחלוטין, עם סיגמה גדולה בהרבה מהממוצע (ראה כאן למשל: https://behavioralrisk.files.wordpress.com/2010/09/sp-histogram-ok.jpg ). זה עדיין לא אומר שההתפלגות הזו "עקבית" עם התפלגות שיש לה ממוצע אפס בדיוק (או כל ממוצע אחר ששונה מהממוצע האמיתי במעט סיגמה).

מדובר בהתפלגות תשואות הלילה (פתיחה פחות סגירה קודמת).

לא בחנתי ביחס לסטיית התקן (standard deviation) אלא ביחס לשגיאת התוחלת (standard error of the mean), וזו קטנה בהרבה.

אילו היתה שגיאת התוחלת גדולה מאשר הפרש התוחלת מיחידה גם בהתפלגות היומית/שבועית/חודשית, הייתי טוען שגם הסנופי הוא רולטה בטווח זה.

הטענה העיקרית שלי היא שאין הבדל בין יום הX לבין כל יום אחר. הטענה על המיצוע לאפס מוחלט הינה חלשה יותר, אוני לא מתכוון לומר זאת בדיוק. אם תטען שיש מחיר שיטתי של 3 נקודות בסיס לפעולה, לא אוכל לסתור זאת.

**** עריכה ****

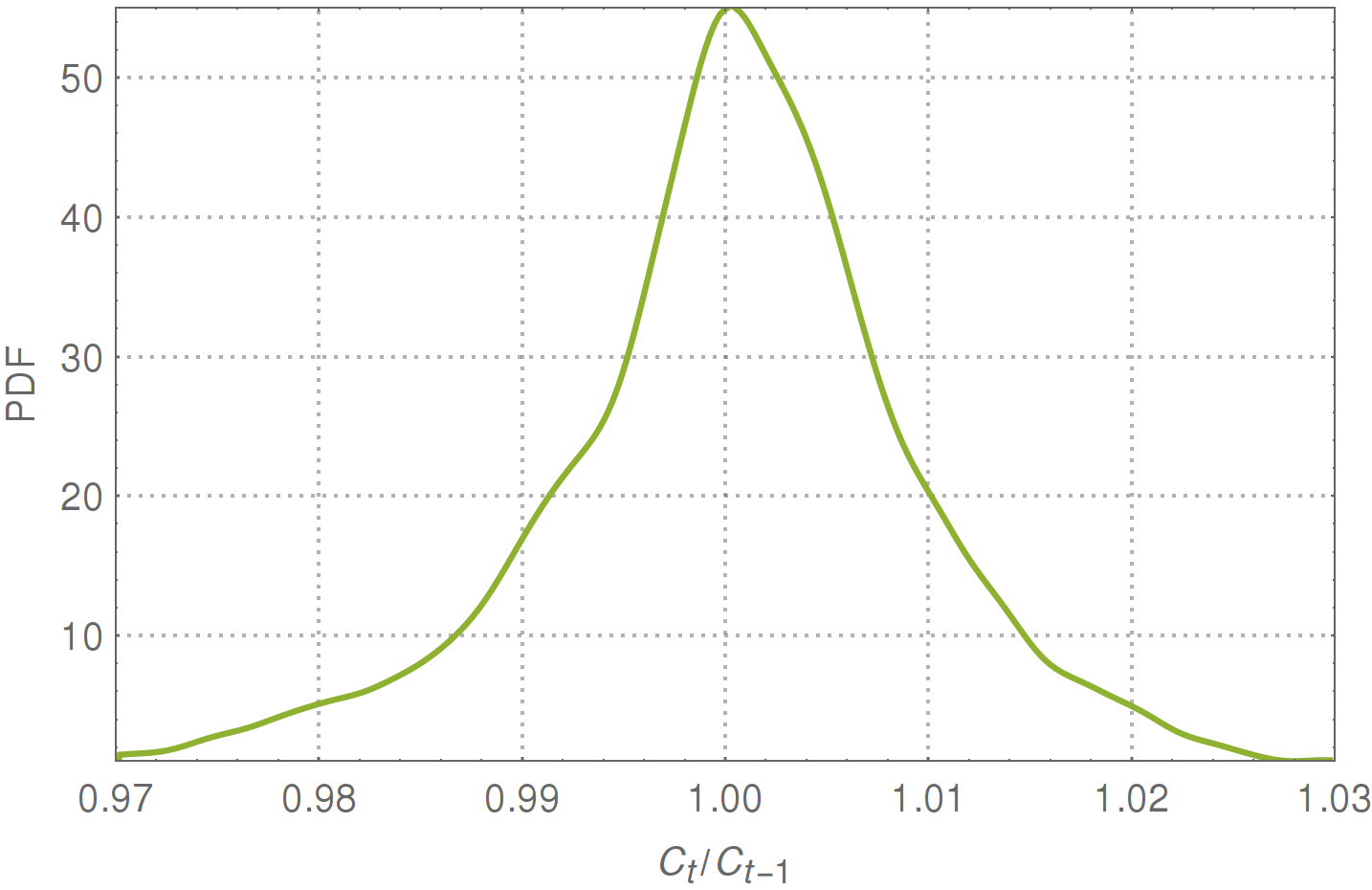

להשלמת הטענה מובאת התפלגות התשואה היומית מאותה התקופה באותו תחום:

שאלה טובה. כדאי לבדוק את ההסטוריה של SPY (הETF הישנה ביותר), או את ההסטוריה הארוכה יותר של VFINX (הקרן הפסיבית העתיקה) ולהשוות שער סגירה בלבד.

בדוק היטב שSchwab לא גובים עמלות על מסחר מרובה באותו נייר (TD עושים זאת).

מרווח בסגירה ובפתיחה.

קפיצות שער בפתיחה (בייחוד שכל הברוקרים שמבצעים DRIP קונים יחד איתך).

תודה על העצות.

בקרנות איריות צוברות הייתי חוסך רק כ 8% מס. לא?

(הנחה ETF של חברות ארהב. מס מנוכה במקור 15%. סהכ חיסכון 8%.)

בנוסף לפי החוק כאן (שלא נאכף...), יש מס דיבידנדים גם בקרנות צוברות (מחשבים כאילו חילקו) .