אהלן,

בעקבות השיתוף ידע כאן בפורום החלטתי ללכת על IB (ישירות, לא דרך Interactive Israel) - לניהול התיק החייב במס שלי

לא הייתי מכיר את האופציה המשתלמת הזאת בלעדיכם - אז ראשית כל תודה!

נשארו לי כמה שאלות לגבי כדאיות השקעה ב-ETFים השונים, אשמח אם תוכלו לעזור:

1) אמריקה מול אירלנד:בגדול אני מעדיף ללכת על הצמד של VTI/VXUS בגלל שהדמי ניהול שלהם מעט נמוך יותר מאלה האיריות. אבל לא ברור לי האם אמנת המס ישראל-אירלנד וחוקי ניכוי במקור למיניהם מאזנים את זה לרמה שיותר משתלם לקחת את האיריות.

א.מישהו עשה את החישוב?

ב. הקרנות האיריות צוברות דיבידנדים, נכון? אז אם אני לא אבצע מכירה במהלך שנת מס אני לא צריך לדווח למס הכנסה, נכון ?

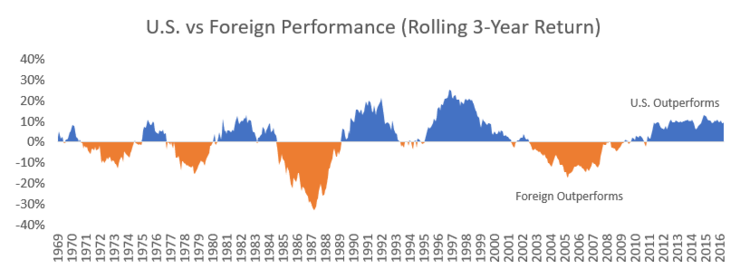

2) VTI + VTI VXUS ראיתי דעות של חלק מחברי הפורום שעדיף רק VTI, וכדאי לוותר על VXUS. (@אורי ג. ) - אני חושב שפיזור גיאוגרפי רחב תמיד עדיף על פחות רחב.

א. מהן הסיבות שכדאי יהיה לי לשקול רק VTI?

3) בגלל חוק הירושה האמריקאי, שמדבר על סכומים גדולים מ-60 אלף דולר. ראשית רציתי לוודא שאם יש לי 65 אלף, מס הירושה יחול רק על ה-5 אלף ולא על כל ה-65, ושנית,

א.האם זה אומר שכדאי אולי להשקיע ב-VTI+VXUS עד 60 אלף דולר, ואת השאר בקרנות האיריות?

4) נסתכל על VTI/VXUS - בגלל שהקרנות האלה מחזיקות מניות המחלקות דיבידנד, ואין אפשרות לקרנות אמריקאיות לצבור אותו, הן מחלקות לי אותו, ואני משלם על זה 25% מס מה שפוגע בריבית דריבית, ובנוסף מצריך ממני לעדכן את מס הכנסה גם בשנים שבהן לא ביצעתי פעולת מכירה.

א. האם יש הגיון בלמצוא ETF-ים שמשקיעים רק בחברות שאינן מחלקות דיבידנד? יש דבר כזה בכלל?

ב. אגב, שמעתי שמדברים ב-VTI על כ- 2% בשנה, לא הבנתי אם זה מהרווחים או מגודל הנכס?

5) אני מתכוון להתחיל להפקיד כספים ב-IB בקרוב, כלומר בשנת המס 2018.

א. מהם התאריכים שבהם אני צריך לזכור להגיש את הטופס למס הכנסה?

ב. האם זה פעם בשנה או יותר מזה?

ג. האם יש מדריך שתוכלו להפנות אותי אליו?

ד. האם סביר לנסות לעשות את זה באופן עצמאי בפעם הראשונה?

בעקבות השיתוף ידע כאן בפורום החלטתי ללכת על IB (ישירות, לא דרך Interactive Israel) - לניהול התיק החייב במס שלי

לא הייתי מכיר את האופציה המשתלמת הזאת בלעדיכם - אז ראשית כל תודה!

נשארו לי כמה שאלות לגבי כדאיות השקעה ב-ETFים השונים, אשמח אם תוכלו לעזור:

1) אמריקה מול אירלנד:בגדול אני מעדיף ללכת על הצמד של VTI/VXUS בגלל שהדמי ניהול שלהם מעט נמוך יותר מאלה האיריות. אבל לא ברור לי האם אמנת המס ישראל-אירלנד וחוקי ניכוי במקור למיניהם מאזנים את זה לרמה שיותר משתלם לקחת את האיריות.

א.מישהו עשה את החישוב?

ב. הקרנות האיריות צוברות דיבידנדים, נכון? אז אם אני לא אבצע מכירה במהלך שנת מס אני לא צריך לדווח למס הכנסה, נכון ?

2) VTI + VTI VXUS ראיתי דעות של חלק מחברי הפורום שעדיף רק VTI, וכדאי לוותר על VXUS. (@אורי ג. ) - אני חושב שפיזור גיאוגרפי רחב תמיד עדיף על פחות רחב.

א. מהן הסיבות שכדאי יהיה לי לשקול רק VTI?

3) בגלל חוק הירושה האמריקאי, שמדבר על סכומים גדולים מ-60 אלף דולר. ראשית רציתי לוודא שאם יש לי 65 אלף, מס הירושה יחול רק על ה-5 אלף ולא על כל ה-65, ושנית,

א.האם זה אומר שכדאי אולי להשקיע ב-VTI+VXUS עד 60 אלף דולר, ואת השאר בקרנות האיריות?

4) נסתכל על VTI/VXUS - בגלל שהקרנות האלה מחזיקות מניות המחלקות דיבידנד, ואין אפשרות לקרנות אמריקאיות לצבור אותו, הן מחלקות לי אותו, ואני משלם על זה 25% מס מה שפוגע בריבית דריבית, ובנוסף מצריך ממני לעדכן את מס הכנסה גם בשנים שבהן לא ביצעתי פעולת מכירה.

א. האם יש הגיון בלמצוא ETF-ים שמשקיעים רק בחברות שאינן מחלקות דיבידנד? יש דבר כזה בכלל?

ב. אגב, שמעתי שמדברים ב-VTI על כ- 2% בשנה, לא הבנתי אם זה מהרווחים או מגודל הנכס?

5) אני מתכוון להתחיל להפקיד כספים ב-IB בקרוב, כלומר בשנת המס 2018.

א. מהם התאריכים שבהם אני צריך לזכור להגיש את הטופס למס הכנסה?

ב. האם זה פעם בשנה או יותר מזה?

ג. האם יש מדריך שתוכלו להפנות אותי אליו?

ד. האם סביר לנסות לעשות את זה באופן עצמאי בפעם הראשונה?