שאול אמסטרדמסקי מ”כלכליסט” איתגר אותי לפני כשבוע לכתוב משהו בנוגע לחיסכון לילדים.

זה קרה אחרי שהגבתי לסקר שערך בקרב רבבות עוקביו בטוויטר, בו שאל האם, וכיצד, הם חוסכים לילדיהם לטווח ארוך.

מסתבר שהורים רבים אכן בוחרים לעשות זאת — אבל נוטים לחסוך באמצעות הפקדה לאפיקים אולטרה-שמרניים כמו תכניות חיסכון בנקאיות, וזאת למרות הריבית האפסית שהן מניבות בימים טרופים אלה.

מעניין, חשבתי, אבל לא מאד מפתיע.

יש לי חשד שהסיבה לכך שתכניות חיסכון בנקאיות עדיין נהנות ממעמד בכורה בקרב הציבור הכללי מסבירה גם את העובדה שהשיח הפיננסי בישראל עמוס באימרות שפר בסגנון:

— “לא הגיוני שאני צריך לחסוך X משכורות כדי לקנות דירה.”

— “אי אפשר להגיע לעצמאות כלכלית עם שכר של 6,000 שקל בחודש.”

— “דמי ניהול של 2.5% בשנה זה כלום!”

— “תפרוס לי את זה לתשלומים, וכמה שיותר.”

— “אני צעיר מדי מכדי להשקיע.”

— “כסף לא גדל על עצים.”

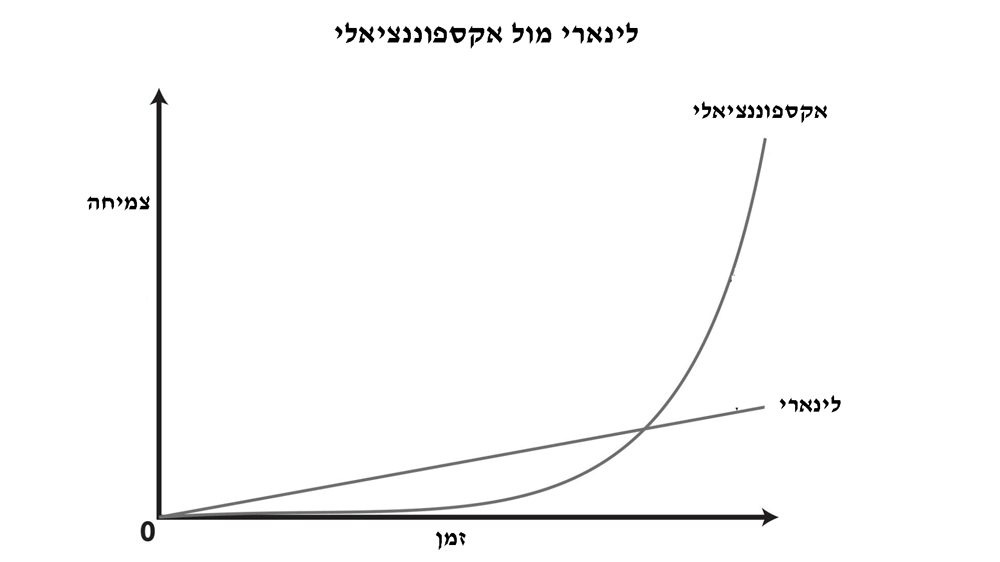

פנינות החוכמה הללו חולקות מכנה משותף אחד: כולן משקפות חשיבה ליניארית.

הן מתעלמות לחלוטין מהעובדה שכשמערבבים כסף עם ריבית וזמן, הוא נוטה להצטבר באופן אקספוננציאלי (מעריכי), כלומר להכפיל את עצמו לאורך זמן ולתפוח למימדים מפלצתיים — לטוב או לרע – בין אם מדובר ברווחים על השקעות, בריבית על אשראי / אוברדראפט / חובות, בשיעור האינפלציה השנתי, בדמי ניהול, והרשימה עוד ארוכה.

מדהים לחשוב על קשת הבעיות הפיננסיות – מיציאה מחובות עבור בניהול תקציב וכלה בחיסכון לטווח ארוך — שיכולות להיפתר באמצעות הפנמת הקונספט הזה. כבר היה מי שאמר: “מי שמבין מהי ריבית דריבית– מרוויח אותה, ומי שלא – משלם אותה.”

אנלוגיה טובה להמחשת אפקט הריבית דריבית — כלומר, הכסף שעושה הכסף — היא משל העץ והפירות. את הקרן (סכום ההשקעה הראשוני) אפשר לדמות לעץ, ואילו את הריבית שמניבה הקרן לאורך זמן – אפשר לדמות לפירות שמניב העץ. ככל שמשקל העץ גדול יותר, כך הוא מניב פירות רבים יותר, שבתורם מגדילים את משקל העץ, באופן שמגדיל את מספר הפירות, וכן הלאה. אז מי אמר שכסף לא גדל על עצים?

משוואת הריבית דריבית מורכבת כאמור משלושה נעלמים:

- סכום השקעה

- זמן שבו הכסף צומח

- תשואה על ההשקעה

אידיאלית, כדי למקסם את החיסכון, צריך למקסם כל אחד המשאבים הללו. אלא שכמות גדולה ממרכיב אחד יכולה לפצות, אפילו באופן דרמטי, על יתר המרכיבים.

“סולידיים”, לדוגמה, חוסכים באגרסיביות, ולכן הם נהנים מסכומי השקעה גדולים מאוד ביחס להוצאותיהם (רכיב 1), שמאפשר להם להגיע לעצמאות כלכלית מהר יותר (רכיב 2) ואפילו בתשואה צנועה יותר (רכיב 3).

תינוק שזה עתה נולד, להבדיל, נהנה מכמויות עצומות של זמן. כדי להפיק את המקסימום מהמשאב הזה, לדעתי יש לשאוף להשיג את התשואה הגבוהה ביותר בהתאמה לסיכון.

מטבע הדברים, תכנית חיסכון בנקאית, או מוצרים שווי-מזומן, אינם נכללים בקטגוריה הזו. מוצרים כאלה לא רק שמניבים תשואה אפסית בימים אלה, אלא עלולים בנוסף להתקשות להדביק את קצב האינפלציה. במילים אחרות, כשאתם חוסכים לילדים באמצעות אפיקים שמרנים מהסוג הזה, אתם שוחקים את כוח הקנייה של הכסף.

בעיני, זה מחטיא את המטרה.

היסטורית, שוק המניות הניב תשואה גבוהה יותר מכל נכס פיננסי אחר. לכן, אני בדעה שתינוקות וילדים הם מועמדים אידיאליים (ואולי יחידים?) לתיק השקעות עם חשיפה מנייתית בשיעור של 100%.

אנסה להסביר באמצעות שתי דוגמאות.

נניח שבשעה טובה נולד התינוק. לאחר ספירת הצ’קים מהברית/ה, מתברר שבסך הכל נאספו 12,000 ש”ח. אתם בוחרים “לחנות” את הכספים הללו עבור הילד בכל אחד מהאפיקים הבאים, מבלי לגעת בהם כלל לאורך תקופת ההשקעה.

מה יקרה לכסף?

| אפיק מנייתי – כ-8% (ממוצע שנתי היסטורי) | אג”ח ממשלתי – כ-2% (ממוצע שנתי היסטורי) | תכנית חיסכון בנקאית לטווח ארוך – כ-1% בשנה | פק”מ 0.1% בשנה | |

| ₪17,631.94 | ₪13,248.97 | ₪12,612.12 | ₪12,060.12 | 5 שנים |

| ₪25,907.10 | ₪14,627.93 | ₪13,255.47 | ₪12,120.54 | 10 שנים |

| ₪38,066.03 | ₪16,150.42 | ₪13,931.63 | ₪12,181.27 | 15 שנים |

| ₪55,931.49 | ₪17,831.37 | ₪14,642.28 | ₪12,242.29 | 20 שנים |

| ₪120,751.88 | ₪21,736.34 | ₪16,174.19 | ₪12,365.27 | 30 שנים |

| ₪260,694.26 | ₪26,496.48 | ₪17,866.36 | ₪12,489.48 | 40 שנים |

בדוגמה הזו, השקעה באפיק מנייתי (*) תביא לכך שסכום ההשקעה המקורי – 12,000 ש”ח – יתפח לכ-56,000 ש”ח לקראת שחרורו של הנער מצה”ל, יותר מפי 3 משאר האפיקים.

(*) כמובן שבפועל, שוק המניות תנודתי ביותר, ותהיה זו טעות מרה לצפות לתשואה שנתית קבועה של 8% שנה אחר שנה. הנתון 8% בשנה הוא שקלול של תשואה שנתית ממוצעת והיסטורית, שמביאה בחשבון שנים של תשואות דו-ספרתיות חיוביות ושליליות כאחד.

עכשיו — מה יקרה אם במקום “לדגור” על סכום ההשקעה הראשוני, נוסיף לו מדי חודש סכום צנוע יחסית של 500 ש”ח (ובסך הכל — 6,000 ש”ח מדי שנה) בכל אחד מהאפיקים?

ובכן, כאן העסק נעשה ממש מעניין, ואפקט הריבית דריבית נחשף במלוא עוצמתו:

| אפיק מנייתי – כ-8% (ממוצע היסטורי) | אג”ח ממשלתי – כ-2% | תכנית חיסכון בנקאית לטווח ארוך – כ-1% | פק”מ 0.1% | |

| ₪19,440.00 | ₪18,360.00 | ₪18,180.00 | ₪18,018.00 | שנה |

| ₪55,647.51 | ₪45,097.70 | ₪43,524.21 | ₪42,150.24 | 5 שנים |

| ₪119,780.02 | ₪81,640.23 | ₪76,656.47 | ₪72,451.53 | 10 שנים |

| ₪214,011.73 | ₪121,986.13 | ₪111,478.81 | ₪102,904.64 | 15 שנים |

| ₪352,469.01 | ₪166,531.27 | ₪148,077.44 | ₪133,510.31 | 20 שנים |

| ₪854,827.09 | ₪270,012.98 | ₪226,970.63 | ₪195,182.43 | 30 שנים |

| ₪1,939,380.50 | ₪396,156.61 | ₪314,117.79 | ₪257,474.05 | 40 שנים |

במילים אחרות — חיסכון באפיק מנייתי, הכולל הפרשה צנועה (אך שיטתית ועקבית) של 500 ₪ בחודש (תחילה על ידי ההורים, ובהדרגה גם על ידי הילד / הנער / האיש עצמו), יכולה להביא אדם לעצמאות כלכלית בגיל 40.

בדוגמה לעיל, בהינתן שיעור משיכה שנתי של 3%, כשהילד שלנו יגיע לגיל 40, הוא יוכל למשוך 4,848 ש”ח (לפני מס) מהתיק הזה מדי חודש, באופן שיספיק לו לנצח, מבלי שיצטרך לעבוד עוד יום בחייו. לשם השוואה, אני חיה חיים עשירים ומלאי סיפוק על סכום חודשי אפילו קטן מזה.

כאמור, הסיבה שזה עובד היא השילוב של אופק ההשקעה ארוך מאד (ואף פעם לא מוקדם מדי להתחיל!), במקביל להשקעה באפיק בעל תוחלת התשואה הגבוהה ביותר. השילוב הזה מאפשר להגיע לתוצאות מרשימות מאד גם עם סכומי השקעה נמוכים מאוד.

כמובן שתיק השקעות מנייתי לחלוטין הוא אגרסיבי ומסוכן ביותר, ויש להניח שיהיה חשוף למפולות משמעותיות לאורך תקופת ההשקעה. בנוסף, כשמשקיעים במניות, תמיד ישנו סיכון שבתום תקופת ההשקעה, החיסכון יניב תשואה שלילית (סיכון שלא קיים, לפחות במונחים נומינליים, בתכניות חיסכון בנקאיות).

למרות זאת, קשה לומר שלתינוק בן יומו יש הוצאות עצמאיות או מחויבויות לטווח ארוך. הוא חי על חשבון הברון לפחות ב-12 השנים הראשונות לחייו. זה אומר שיש לו הרבה מאוד שנים לספוג קריסות דרמטיות בשווקים ולהמתין להתאוששות. זו פריבילגיה שחוסכים מבוגרים יותר לא יכולים להנות ממנה.

מלבד זאת, אני חושבת שיש ערך חינוכי ולימודי רב בחשיפה להתרסקות בשווקים. עדיף להיוודע להתנהגות התזזיתית של השוק בשלב מוקדם ככל הניתן בחיים.

יש דרכים שונות להיחשף להיחשף למניות. הדרך הטובה ביותר, לדעתי, היא זו שמותירה כמה שיותר מהתשואה בכיסכם (או בכיסו של הילד). במילים אחרות, ההשקעה צריכה להשאיר כמה שפחות כסף בידי המדינה (בדמות מס רווח הון), הברוקר (בדמות עמלות קנייה ומכירה ודמי משמרת) ומנהל ההשקעות (בדמות דמי ניהול שנתיים).

אחר הכל, בפיננסים, בניגוד לתחומים אחרים בחיים, מקבלים תמורה גבוהה יותר ככל שמשלמים פחות.

במובן זה, קרן השתלמות במסלול מנייתי הגובה את דמי הניהול הנמוכים ביותר היא לטעמי מכשיר החיסכון האופטימלי להורה שמעוניין לחסוך לילדיו לטווח ארוך. המעטפת של קרן ההשתלמות מבטיחה הגנה ממס רווח הון (עד לתקרה מוטבת); ההפקדות לקרן פטורות מעמלה; כשהאפיק המנייתי, לצד דמי הניהול הנמוכים, מבטיחים מקסימום תשואה במינימום “כרסום” חיצוני. קרן השתלמות הופכת נזילה שש שנים מיום פתיחתה, כך שהילד לא יצטרך בהכרח להמתין לגיל 60 כדי לפדות את הכסף.

אפשרויות נוספות לחשיפה למניות, בסדר עדיפויות יורד, הן (1) קרן מחקה מנייתית על מדד המניות הרחב והמפוזר ביותר שבנמצא; (2) פוליסת חיסכון מנייתית (בדגש לפוליסה במסלול פסיבי – מחקה מדד); (3) ואם ממש אין ברירה (ותמיד יש) — קרן נאמנות מנייתית אקטיבית.

עצמאות כלכלית במתנה?

תאורטית, השקעה מנייתית סדירה יכולה בהחלט לסדר לילדים שלכם עצמאות כלכלית עשרות שנים לפני גיל הפרישה המקובל.

השאלה המעניינת היא אם בכלל ראוי לעשות את זה.

הפרספקטיבה שלי מצומצמת בעניין משום שאין לי ילדים, ולכן כדאי להתייחס אליה בערבון מוגבל. למרות זאת, אינסטינקטיבית, אני חושבת שהתשובה לשאלה הזו שלילית.

עצמאות כלכלית היא התוצר, או ה”פרס”, שאותו מקבל אדם שלומד “לאלף” את הכסף, לשלוט בו, ובעיקר – לא להישלט על ידו.

החיסכון המפלצתי שאדם צובר בחייו הוא ביטוי ליעילות, כושר תכנון, משמעת, יכולת דחיית סיפוקים, ובעיקר – יכולת לשחות נגד הזרם ולהפנות עורף לביצה הצרכניסטית — שמעדיפה לחיות את הרגע ולבזבז כל שקל שהיא מכניסה.

תהליך הלמידה הזה הוא תהליך אישי, עצמאי, ומבוסס על החלטות אישיות, עבודה קשה והתמדה. זה משהו שלטעמי ילד צעיר צריך לחוות על בשרו, ללמוד, ולהשיג – לא לקבל מן המוכן.

“בוכטה” ענקית של מזומנים שנוחתת על הילד משום מקום, מבלי שהוא עצמו יודע איך להתנהל עם כסף, היא הדבר הרחוק ביותר ממחולל “עצמאות” או “אי-תלות” שאפשר להעלות על הדעת.

למעשה, היא מחוללת את ההיפך המוחלט: מעמיקה את תלותו הכלכלית של הילד בהורה ומפחיתה את המוטיבציה לעבור את תהליך הלמידה הזה באופן עצמאי.

אם נאמר לילד קטן שכל שעליו לעשות כדי להסתדר כלכלית בחיים הוא לשרוד עד גיל 40-35 –נדמה לי שנסב לו יותר נזק מתועלת. מעשית, הבטחת מתנה מהסוג הזה עלולה ליצור “סיכון מוסרי” שרק יעודד אותו להתנהג בחוסר אחריות.

ללמד עצמאות כלכלית

נדמה לי שהדרך היחידה שבה ילד יוכל להפיק תועלת מעשית ממתנות כספיות גדולות היא אם הוא יהיה שותף פעיל ביצירתן.

לשם כך ילדים צריכים להבין מגיל צעיר כככל האפשר מה קורה לכסף כשמבזבזים אותו (הוא נעלם) ומה קורה אם משקיעים אותו (הוא ממשיך לעבוד בשבילם – לנצח).

זריעת הרעיון שכסף יכול לעשות כסף בגיל צעיר שווה לא פחות מכל מתנה כספית שאפשר להרעיף על הילדים שלכם בעתיד.

אנשים נוטים לצקצק בלשונם ולהפטיר ש”כל כך חשוב ללמד את הדברים הללו בבית הספר”, רגע לפני שהם מפרקים כמה אלפי שקלים על מסיבת לימוזינה+מניקור+סושי לילדתם בת ה-9 (שאותה הם בקושי רואים פשוט כי הם עובדים כל היום). הם מנסים לקנות את אהבתה דרך הכיס, ובדרך הופכים את האומללה לבור-ללא-תחתית של רצונות וצרכים מדומיינים — חברה עתידית גאה בדור ה”מגיע לי”.

את הבור הזה אי אפשר לכסות בכסף. למעשה, השלכת מזומנים על הילד מבלי שיש “תשתית ערכית” מתאימה, שתאפשר לו לפענח את המשמעות של הכסף הזה, ברוב המקרים רק תחמיר את הבעיה.

בעיני, חינוך להתנהלות פיננסית נבונה הוא בראש ובראשונה תפקיד ההורה. חינוך פיננסי חשוב מכדי שיופקד בידי מערכת החינוך הממלכתית, שתפקידה העיקרי הוא ליצור שבלנות ממושמעות שלומדות “להשתלב בקבוצה”, למלא הוראות ולציית לבעלי סמכות בדרך לקריירה בת 40 שנה.

שום בית ספר לא ילמד את הילדים שלכם לחסוך את רוב הכנסתם ולהשקיע אותה כדי להגיע לחופש כלכלי בגיל צעיר. רעיון כזה פשוט חתרני מדי ואנטי-מערכתי. אין סיבה לתמרץ חשיבה מחוץ לקופסה.

אילו היה לי ילדים משלי, הייתי מנסה לעודד אותם, בשלב מוקדם ככל הניתן, לחסוך לפחות 50% מכל שקל שהם מקבלים, לזהות ולהתרחק מאנשים חסרי אחריות כלכלית, ולעולם לא ללוות כסף או להיכנס לחובות.

הייתי מנסה להסביר שהדבר החשוב ביותר שאפשר לקנות בכסף איננו בגדים, או מכוניות, או הופעות, או צעצועים, אלא חופש כלכלי — היכולת לעשות מה שרוצים בזמן הפנוי, ולחוות את העולם כפי שרוצים לחוות אותו.

הייתי מלמדת שככל שחוסכים יותר ומשקיעים יותר, כך נעשים חופשיים יותר. זה עובד לא רק משום שככל שחוסכים יותר נעשים עשירים יותר, אלא גם, ואולי בעיקר, מכיוון שככל שרוצים פחות דברים – צריכים פחות כסף.

ההנחה (הנאיבית) שלי היא שככל שהרעיונות הללו ייצרבו בתודעה מוקדם יותר, כך הילדים יסגלו את חייהם בהתאם גם בעתיד.

כך, אם באמת תיפול עליהם מהשמים בוכטה של 7 ספרות קצת לפני גיל 40, הם לא ייכנסו ללחץ. הסיבה לכך היא שעד אז יהיה להם כבר חיסכון דומה – שאותו יצרו לעצמם.

כדי להפוך את הנושא לקונקרטי יותר, אני חושבת שהייתי מחלקת דמי כיס לילדים. יש גורואים כלכליים מכובדים כמו דייב רמזי, לדוגמה, שיוצאים בתקיפות נגד הרעיון הזה, וסבורים שדמי כיס משולים לתשלום קצבת רווחה.

אני לא מסכימה. בעיני, לדמי כיס יש ערך גבוה ככלי פדגוגי, משום שהם נותנים לילד הזדמנות בלתי אמצעית ללמוד להתנהל עם כסף באופן עצמאי. זה מחייב אותם לגלות אחריות ולקבל החלטות – אם לחסוך את הכסף או לשרוף אותו. הכסף שלך – ההחלטות שלך.

כך, למשל, אפשר להשתמש בדמי כיס כדי ללמד מהי ריבית דריבית. במקום לחלק, נניח, סכום קבוע של 50 שקל בחודש, אפשר להעניק דמי כיס חודשיים בשיעור של 10% מגובה החיסכון שצברו.

במצב כזה, לילדים יש תמריץ אדיר לחסוך. אחרי הכל, ריבית של 10% על חיסכון של 500 ש”ח שווה הרבה יותר מ- 10% על חיסכון של 5 ש”ח. זו דרך אפשרית לגרום לילדים לחשוב פעמיים לפני כל קנייה, ובעיקר לרסן קניות אימפולסיביות – המחלה של הצרכניסט הטיפוסי.

ילד שמכיר בחשיבות של חיסכון מגיל צעיר יכול להנות מ”פור” אדיר ביחס לאחרים. בזמן שחבריו מסיימים אוניברסיטה, מתחילים להרוויח כסף, ועושים את הדבר היחיד שלמדו אי פעם לעשות בו, כלומר – כלומר, לבזבז אותו על מה שרק אפשר – הילד הסולידי (בן הסולידיים 😉 ) עשוי להימצא כבר על סיפה של חירות כלכלית.

הורים שמעוניינים לתת פרספקטיבה מעשית על הנושא — מוזמנים.

הסולידית ממליצה

המידע במאמר זה מבוסס בין היתר על דעותיה האישיות של הכותבת כמשקיעה חובבת. מטרתו לספק מידע בסיסי וראשוני בלבד, ואין בו כדי להוות ייעוץ מקצועי מכל סוג, לרבות ייעוץ מס, ייעוץ פנסיוני, שיווק פנסיוני, ייעוץ משפטי, שיווק השקעות ו/או ייעוץ השקעות המתחשב בצרכיו המיוחדים של כל אדם, ו/או תחליף לייעוץ כאמור מטעם בעל הרישיון המתאים על פי דין. התייחסויות במאמר זה לניירות ערך ו/או נכסים דיגיטליים ו/או לביצועיהם, ככל שישנן, נועדו לצורך המחשה בלבד ואין בהן כדי להוות המלצת השקעה, הצעה לרכישה, ייעוץ לקנייה או מכירה, הבטחת תשואה או רווח ו/או הנעה לפעולה כלשהי בקשר עם אותם נכסים. הכותבת אינה אחראית לתוצאות השימוש ו/או היישום של האמור במידע ואין באמור בו משום התחייבות לנכונותו, דיוקו, עדכניותו, ו/או מידת התאמתו לנסיבותיו וצרכיו המסוימים של כל אדם. הקישורים המופיעים בעמודה "הסולידית ממליצה" הינם קישורי שותפים והכותבת מקבלת עמלה בגין לקוחות הנרשמים דרכם.

האם אפשר לפתוח קרן השתלמות לילד?! או שזה בא על חשבון החסכון לקרן השתלמות של ההורה?

לא, אין דרך לפתוח קרן השתלמות לילד, אלא אם הילד מתאגד כעוסק עצמאי לקראת גיל 18. זה אומר פשוט לייחד את קרן ההשתלמות לילד.

האם בכלל יש אפשרות לכל אחד לפתוח קרן השתלמות?

חשבתי שרק המעסיק יכול לעשות זאת

כל עוסק עצמאי (פטור או מורשה) בעל תעודת עוסק ממע”מ רשאי לפתוח קרן השתלמות לעצמאים ולהפקיד בה 18240 ש”ח בשנה (עדכנית ל-2016) שכל רווח מהם יהיה פטור לחלוטין ממס רווח הון. למעשה הוא יכול להפקיד יותר, אבל חריגה מהתקרה לא תזכה בפטור.

זה בדיוק מה שאני עשיתי. הגדרנו אני ואשתי שהקרן השתלמות שלי שייכת לילדים וכך 10% מהשכר שלי נחסך עבורם בלי קשר לשאר החסכונות. כמובן שמסלול ההשקעה הוא הכי אגרסיבי שיש בגלל טווח הזמן הארוך. זה גם מאפשר לי לעתים להיות מעט יותר ספקולטיבי עם ההשקעות שלי בלי לדאוג מהבחינה הזו.

או להיות חברי קיבוץ הנהנים גם הם בפטור מוחלט !

הי KI

כתבת שחברי קיבוץ נהנים מפטור מלא. האם הכוונה לחברי קיבוץ קלאסי או שגם קיבוצים מתחדשים/מופרטים? וחוץ מזה מה ההיגיון בכך? מי החליט שמגיע להם פטור ולמה?

> ולהפקיד בה 18240 ש”ח בשנה

זה לא תלוי בהכנסות? כוונה – לא אחוז מסויים מהכנסות?

השיעור מההכנסות הוא רלוונטי רק לעניין זיכוי/ניכוי ממס.

לעניין הפטור ממס רווח הון – זה לא משנה כמה אתה מרוויח. התקרה היא קשיחה ומוגדרת כל שנה מחדש (כאמור באזור ה-18K).

הנושא הזה מבלבל מאוד. כתבת :

כל עוסק עצמאי (פטור או מורשה) בעל תעודת עוסק ממע”מ רשאי לפתוח קרן השתלמות לעצמאים ולהפקיד בה 18240 ש”ח בשנה (עדכנית ל-2016) שכל רווח מהם יהיה פטור לחלוטין ממס רווח הון. למעשה הוא יכול להפקיד יותר, אבל חריגה מהתקרה לא תזכה בפטור.

אבל לפי מה שאני מוצאת ברשת, זה לא נכון. ההפקדה תלויה ברווח השנתי. היא לא אמורה לעבור את 18240 אבל כדי לקבל את הפטור מרווחי הון אסור גם לעבור את ה 7% מהשכר השנתי, ואז בעצם 18K זה מצב ממש טוב…

מה נכון בעצם?

ההגבלה של 7% היא לעניין ניכוי וזיכוי מ*ההפקדה*. כלומר מכירים בהפקדה שלך לקרן כהוצאה מוכרת שמאפשרת להקטין את חבות המס הכוללת שלך.

תקרת ההפקדה היא לעניין פטור ממס רווחי הון.

אם עוברים את תקרת ההפקדה כל הרווחים חייבים במס, או רק הרווחים מעל התקרה?

האם עצמאי יכול לפתוח שתי קרנות השתלמות ושאחת מהן תהיה מיועדת לילד? או שעוסק מורשה יכול להחזיק רק קן השתלמות אחת? תודה רבה המאמר מעולה

אני חייב לציין שאני עוקב אחרי הבלוג וכל הנחות היסוד שלו נראות לי לא ישימות.

קודם כל, בשביל לחיות בצניעות (שלא לומר קמצנות חולנית) נדרשים 60,000 ש”ח לשנה (נניח) ליחיד. אז אם יש לך מיליון שקל מושקעים את צריכה 8% לשנה (יש מסים ולמי בכלל יש מיליון שקל להשקיע). מעבר לזה כל ההטפה לסגנון החיים הזה נראת לי מוזרה. את מוותרת ביודעין על ילדים בשם החופש שלך שזה נראה לי קצת אנוכי. מעבר לזה, את סוג של פרזיטית שלא מאד שונה מהחרדים שכולנו מתלוננים עליהם. הרי את משתמשת בכבישים, במדרכות, יש לך רופא שאת צריכה- ואת כל זה משלמים האנשים העובדים. מעבר לזה, שהצמיחה בהשקעות שלך במידה וכולם ילכו בדרך המוזרה שלך (ולא ברור לי איך את יכולה לטעון שאת חיה מהשקעות שאת לא יודעת אם הם יניבו תשואה והן עלולות לגרום להפסד) אז המניות שלך ושל כולם מן הסתם יתרסקו לרצפה וכולנו נהיה רעבים ללחם. מוזר

אם באמת היית עוקב אחרי הבלוג היית מוצא תשובות לכל השאלות שלך בתוך הבלוג.

שלום רב, מה דעתך על הקרנות הנפתחות לילדים עד גיל שמונה עשרה מטעם המדינה, בבתי ההשקעות השונים? זה לא מוצר שבמידה מסויימת מחקה קרן השתלמות?

האם ניתן לפתוח יותר מקרן השתלמות אחת למבוגר ואז אחת להשקיע לילד?

מעניין כרגיל, גם אם לא הסכמתי עם הכל. יש לי שאלה: אם ידידה שלך הייתה מבקשת ממך נגיד 20 שקלים בכדי לקנות איזה משהו קטן וחשוב, והיא הייתה אומרת לך שהיא הייתה מחזירה לך בהזדמנויות, היית נותנת לה? (קראתי על משהו שאיין ראנד עשתה לדודה שלה, ומעניין אותי תגובתך.)

למען הסר ספק, אני לא רנדיאנית או אובייקטיביסטית.

באופן כללי, התשובה חיובית, אם כי חבריי הקרובים לא היו מבקשים ממני כסף.

לא הבנתי למה לא לתת? מאיזה טעם?

סוכם יפה במשפט:

זריעת הרעיון שכסף יכול לעשות כסף בגיל צעיר שווה לא פחות מכל מתנה כספית שאפשר להרעיף על הילדים שלכם בעתיד

היית מוכנה לעשות תכנון כלכלי פיננסי למשפחה עם התנהלות בעייתית?

לצערי לא.

אני גרועה מאוד כקואצ’רית / בייביסיטר למבוגרים, בעיקר כי אני לא יודעת לגשר על פערי תקשורת קיצוניים בצורה טובה.

אני יודעת להסביר את עצמי בעיקר דרך המילה הכתובה, להלן הבלוג הזה.

מה דעתך לכתוב ספר בנושא?

כתבתי בלוג עם כ-250 מאמרים * 2000 מילים (בממוצע) * 60 תגובות (בממוצע), נראה לי שזה ימלא שני כרכים עבי כרס.

את חייבת לכתוב ספר. העזרי בגורם מקצועי שיסייע לך בעריכתו.

בקשתי זאת בעבר.

יש עיניין וביקוש גדול מאוד בעבודתך ושטיחת פילוסופית החיים הכלכלית שלך בצורה מוסדרת בספר/ים תיתן מענה לביקוש זה.

מבטיח שאהיה ראשון הרוכשים לספרך באם תבחרי להוציא אותו.

אנא שקלי זאת ברצינות.

מה ששי סלומון כתב.

בנוסף לכך, כמו”ל ספרים עצמאי (דרך פלטפורמות און ליין בלבד) אני יכול להבטיח לך שלהפסיד ממהלך כזה לא תצליחי. מוזמנת ליצור קשר לפרטים

ממש היה מצחיק לראות את זה, את כזה: ״נראה לי שאתם די תחת ואתם לא חוסכים. אתם גרועים. עובדים כל היום. תמותו״ ועל זה אנשים היו צריכים לשלם לך כסף.. אני רואה כמה סיבות לזה שזה פשוט לא יעבוד 😂

הייתי שולחת משפחה כזו לארגון פעמונים, שעוזרים להרבה משפחות להתאפס על עצמן. וזוגות צעירים בתחילת הדרך (רצוי אפילו לפני החתונה) ממליצה לשלוח לזוגיתא, לפני שמתחילים עם התנהלות בעייתית.

תמיר,

אני ממליץ לפנות ל-http://www.paamonim.org/

נקודות טובות בהחלט.

התוכנית שלנו לחנך את הילדים שלנו מבחינה פיננסית כך שיהיו מוכנים לצאת לעולם הגדול עם ידע מושגי ומעשי של כלים, ושיטות, והצלחות וכשלונות, וחשיפה להשקעות שונות, וכל הנושאים הללו של כלכלה, אבל מהצד המעשי שלה.

לא מעט הורים רואים בחינוך פיננסי כדבר מוקצה: “אם אלמד אותו על כסף הוא יגדל להיות חומרי”, או שחוששים לחשוף אותם לדאגות (כבר שיפוט מוטעה על תפקיד הכסף בעולמם) של המבוגרים.

לפני זמן מה התחלתי לכתוב בלוג ממוקד רק על נושא חינוך פיננסי – קודם בשביל עצמנו ובשביל הילדים שלנו, אח”כ גם כדי לשתף את הידע שלי, וגם (בתקווה) להפרות את הידע שלנו כהורים לילדים די צעירים, בניסיונות של הורים אחרים, הערות והארות על שיטות ותהליכים לחנך מבחינה כלכלית בצורה הראויה ביותר.

הבלוג https://growingwithvalue.wordpress.com

האם מבחינה מעשית זה בכלל אפשרי לייחד לילד?

הייתי שמח אם את או מי מהקוראים שבדק את הנושא ירחיב לגבי מיסוי קרן השתלמות במקרה של ירושה וכד (אגב קופת גמל ישנה ופטורה ממס רווח הון נהנית מיתרונות דומים לאלו של קרן ההשתלמות)

קה״ש שעוברת בירושה ממשיכה להיות פטורה ממס לכספים שהיו פטורים ממס אצל החוסך המוריש.

מצאתי זאת באתר פנסיוני של נדב טסלר.

משיכת כספים מחשבון נפטר בקרן השתלמות

במקרה מוות יהיה ניתן למשוך כספים שהופקדו לקרן ההשתלמות על ידי המוטבים. בניגוד לקופות גמל, בקרנות השתלמות לא ניתן להעביר את הכספים לחשבון על שם המוטב ויש למשוך את הכספים.

מיסוי קרן השתלמות של נפטר

כספי נפטר בקרן השתלמות ישמרו על מעמדם לאחר הפטירה. במידה והכספים היו פטורים ממס, הם ישארו ככאלה גם לאחר הפטירה. ולא משנה מה משך הזמן שיעבור עד המשיכה.

במידה ולא תמשכו את קרן ההשתלמות, החשבון ישאר על שמו של הנפטר ולא יהיה באפשרותכם להעביר את הכספים ממסלול השקעה אחד לשני או לגוף אחר.

https://pensuni.com/?p=2916

אפשר בבקשה מקור לעניין ה 8 אחוז תשואה שנתית במניות? תודה.

נ פ ל א

אותך- למשרד הכלכלה/ רווחה/ חינוך.. Chose your pick..

מסכימה עם כל מילה

טוב שלא לקחת 15% בשנה בתור דוגמא

אני מבין שאת מנסה להעביר מסר אבל את עושה את זה עם “תרגילים שיווקיים” די מסריחים עד כדי הטייה.

כרגיל הנייר והמספרים סופגים הכל

זה מדהים שאת יכולה גם לחזור על כך שלא ניתן ללמוד מהעבר על העתיד בערך 200 פעם וגם להניח 8% תשואה (בסדר, עם כמה הסתייגויות למטה)

תתני את הדוגמא לפי 2.5% שזה כנראה יותר ריאלי בתשואות של היום והעתיד הנראה לעין., ותקופה הגיונית יותר כמו 20 שנה שזה בדרך כלל משך החיסכון עבור ילד ותקבלי הבדלים לא כאלה גדולים

על מה אתה מדבר? 2.5% אתה יכול לקבל באגח אמריקאי. המניות לא עולות ב-8% כי היסטורית הם עלו ככה. הן עולות כי מדובר בחברות שיש להם עובדים ומנהלים מצוינים שעיקר המטרה שלהם היא לגרום לחברה להיות רווחית. בנוסף מניות יביאו לך לפחות הצמדה למדד כי אותם חברות הם אלו שקובעות את מחירי המוצרים

ספר לנו מה התשואה היום של מישהו שקנה מדדים בשנת 2000.

אין סיכוי לקבל 8% תשואה שנתית בשוק ההון כיום. ולא, אין שום סיבה שמה שהיה הוא שיהיה. משך הזמן שיש סטטיסטיקה הוא פסיק בהיסטוריה האנושית ואינו מספיק כדי להסיק כלום לגבי העתיד. מעבר לכך פרק הזמן שאדם חוסך תחום בזמן ומתחיל ומסתיים בנקודת זמן מסויימת שאם איתרע מזלו והתחיל בשיא וסיים במשבר אז התשואה שלו עלובה או בכלל שלילית. סטטיסטיקה זה מאד נחמד, אבל לך תגיד את זה לאותו אחד למליון שמשהו קרה לו.

עכשיו לגבי ילדים. כאבא ל4 ילדים בגילאים שונים, ואנחנו ממש לא משפחה בזבזנית והילדים כמעט ולא מבקשים דברים, אבל מצד שני רעיון החיסכון ואי בזבוז כסף רחוק מהם מאד, כי מה שמעניין אותם כשהם רוצים משהו הוא אותו פריט ולא הרעיון שיצטבר להם עוד ועוד כסף. ילדים לא שואפים לאגור כסף אלא מתלהבים םזמן קצר ממשהו אותו הם מאד רוצים ומבחינתם לקבל את זה שווה הכל והם בטוחים שברגע שיקבלו את אותו פריט נחשק הם כבר לא ירצו יותר שום דבר אחר, בין אם זה משחק מחשב, בובת פרבי, אייפד, מחשב, טאבלט ציור, מצלמה, הוברבורד או אלף ואחד דברים אחרים (כל הרשימה מנסיון אישי). הסולידית תקרא לזה בזבוז וצרכניזם אובססיבי, ואני אקרא לזה ילדים נורמליים.

מה שהסולידית מציעה הוא משהו שרק מי שאין לו ילדים ולא מבין לנפשם יכול לחשוב שאם הוא יסביר להם את ההגיון בחיסכון כעת שיעזור להם עוד 30 שנה הם יבינו את החשיבות ויאמצו את הרעיון. לא, ילדים חיים את הרגע, ילדים לא מתכננים, ילדים לא חושבים על עוד 30 שנה, הם לא חושבים אפילו על עוד שבוע, ילדים לא אוהבים לדחות סיפוקים, ילדים לא מעוניינים לשמוע הרצאות פיננסיות גם אם זה בא מבובה חמודה בתאטרון, וגם אם הם יסכימו להקשיב למשך 3 דקות אז המעט שייקלט יימחק 3 דקות אחרי כן כשהם יראו משהו חדש שהם רוצים.

תגובה מדוייקת. אין מה לעשות ילדים (עד גיל מסויים) לא חושבים לטווח ארוך, בוודאי לא לגבי התנהלות כלכלית.

אז כאמא לשבעה מתחת לגיל 13 אני מרשה לעצמי לומר שאתה טועה. ילדים כן חושבים לטווח ארוך, ילדים כן מבינים את הרעיון של חיסכון לעתיד (בוודאי כשיש מטרה חשובה שרוצים להגיע אליה). ילדים מבינים את ההבדל בין זול ליקר, בין מותג לבין מוצר רגיל, מסוגלים להעריך מתי עדיף לשלם יותר ולקבל מוצר טוב יותר ועוד ועוד.

ככל שאנחנו מאמינים ומעריכים פחות את הילדים שלנו, אנחנו מזניחים אותם להיות יצורים חסרי משמעת עצמית התלויים בסיפוקים מיידים. זו לא האמת. הילדים שלנו מסוגלים להבין הרבה יותר ממה שאנחנו חושבים!

כאבא לשלושה גדולים (20+) וחסכנים, הרשה גם לי לומר לך שאתה טועה.

ילדים לא טיפשים. אפשר לחנך אותם לדחיית סיפוקים כדי להשיג מטרות גדולות יותר. זה התפקיד שלך. אל תגרר אחריהם.

כשילדינו היו קטנים וקיבלו דמי כיס ורצו לרוץ לבזבז אותם, היינו אומרים להם שאם יחכו עוד כמה שבועות יוכלו בכסף שנחסך לקנות מתנה גדולה ונחשקת יותר. בהרבה מקרים זה עבד מצויין. זה פיתח את נושא דחיית הסיפוקים ותכנון מראש שהיום הם נהנים ממנו כבוגרים.

רז!

מבוגרים הם ילדים דלא התבגרו…

ולא נכנס לויכוח פוליטי, אם כי אין להתעלם ממנו.

לטווח ארוך- איזה פוליטיקאי בארץ חושב לטווח ארוך?!

מי שהשקיע במדד ה s&p500 כולל השקעה מחדש של הדיבידנדים, סכום התחלתי של 12 אלף בשנת 2000, והוסיף 6000 כל שנה (כמו בסימולציה שהסולידית עשתה בפוסט), קיבל תשואה שנתית של 7.2 אחוז עד היום. זה די טוב ולא רחוק מה 8 אחוז שהיא השתמשה בסימולציה.

אתה יכול לראות את זה כאן:

https://www.portfoliovisualizer.com/backtest-portfolio?s=y&timePeriod=4&startYear=2000&firstMonth=1&endYear=2016&lastMonth=12&endDate=06%2F14%2F2016&initialAmount=12000&annualOperation=1&annualAdjustment=500&inflationAdjusted=true&annualPercentage=0.0&frequency=2&rebalanceType=1&showYield=false&reinvestDividends=true&symbol1=SPY&allocation1_1=100

את טייפ “הקסטות” (למי שעדיין זוכר) רכש לי אבי ז”ל בגיל 13 .הוא העמיד לי תנאי אחד… “צא לעבוד , חסוך מחצית מעלות המכשיר , שאר המימון עלי ” יצאתי בחופש הגדול של כיתה ז לטחון תבלינים .. לאחר כחודש וחצי השגתי את הסכום הנדרש. להפתעתי (ולחרדתי) ביום קניית המכשיר שעה ששנינו בוחנים את ה”טייפ” המדובר , פונה אבי לצידה השני של החנות ובוחן בקפדנות מכשיר משוכלל הרבה יותר… תגובתי היתה מבוהלת ” אבא אין לי מחצית הסכום לרכישת טייפ מסוג זה” ….בחיוך קטן הסביר לי אבא ז”ל ..” את מה שנדרש ממך חסכת… ההפרש בתשלום הוא בונוס (ריבית) ממני על המאמץ….

ילדים לומדים מבינים ומפנימים … כמובן שאין הכוונה לילדים בגיל שש ,אולם בבגרותם הצעירה בהחלט . אני את השיעור לחיים למדתי באותו היום….

בהחלט ניתן ללמד את הצעירים שזו רעה חולה להוציא יותר ממה שנכנס … בהחלט ניתן ללמדם שכסף “לא גדל על העצים “… שלקופה המשפחתית יש גבולות ..ובגיל מסוים גם הם הופכים לשותפים (בהתאם ליכולתם) במילוי אותה קופה …(שלושת ילדי מימנו כ 50% מהוצאות רישיון הנהיגה שלהם ).

שיח פתוח בנושאי כספים (כמובן בהתאם לגיל) ,התנהלות הגיונית וסבירה בניהול הוצאות הקופה המשפחתית + המוטו המוכר של ” שמירת גרוש לבן ליום שחור”…. וכמו תמיד דוגמה אישית ,בהחלט עושים את העבודה.

ביתי הצעירה חוסכת באופן מסודר (משקיעה) מגיל 16.

ילדים הם היצורים הסקרניים ביותר ..הם ישמחו לשמוע על התנהלות פיננסית בתנאי !!! שלא נודיע להם שהם עומדים לקבל הרצאה על התנהגות פיננסית..

זה עובד …

תגובה נהדרת, אהבתי 🙂

לגבי תשואות – ממליץ לעיין בטבלה למטה בערך הויקיפדיה הבא:

https://en.wikipedia.org/wiki/S%26P_500_Index

ניתן לראות שעל פני ממוצע נע של 20 שנים (טווח ההשקעה המדובר בפוסט) – הערך הנמוך ביותר היה 7.81%. ובאופן כללי הממוצע השנתי הוא 10.47%.

8% הוא שיעור הנחה סביר.

מותר לילדים לבקש מה שהם רוצים, ולא תמיד עומד בראש מעיינם החיסכון ששמור בצד או איך לקנות בזול. אבל זה עניין שניתן לחנך אליו. כמו שילד לא נולד עם כפית ומזלג ולומד לאט להשתמש בו – לצרכים שלו וגם מבחינה תרבותית (אנחנו לא אוכלים לרוב בידיים), וכמו שילד לומד להתנהג בנימוס ולא לדוגמה לרוץ ולחטוף אוכל בשניה שהוא רואה אותו ולטרוף אותו… אלו כלים שאתם ההורים לימדתם אותם, ולימדתם אותם לדחות סיפוקים ולהמתין בסבלנות שהאוכל יוגש יפה בשולחן.

למה בנושאים של צרכנות וכסף זה חייב להיות שונה? למה נכנעים מיד בלי לנסות לשנות?

אף אחד לא אומר שזה קורה ברגע, ואפילו לא בשנתיים. תסתכל על הזמן הרב שיש לכם עם הילדים עד שיעזבו את הבית, כתקופת לימוד ארוכה מלאת אתגרים ומלאת אפשרויות להיכשל ולצמוח ולהבין וללמוד מזה ושוב להיכשל, ככה במשך הרבה שנים.

כמה מבוגרים היו שמחים ללמוד את השיעורים האלו “על יבש” בסכומי כסף קטנים כמו משחק מחשב, אייפד, מצלמה וכו’ ולא במשכנתא וחתונות ראוותניות וג’יפים מפלצתיים זוללי סביבה.

הרצאות ובובות חמודות בתיאטרון זה אחלה, וזה דברים קטנים שמטפטפים להם בראש, שוקעים ומצטברים לאט לאט. אבל מה שיוצק את הכל לתבנית מסודרת אלו המעשים שלכם ההורים עם הילדים.

תתחיל כבר היום!

אני מבטיח שזה לא יהיה קל 🙂

ברור שאם קנית מדדים ב-2000 רק עכשיו הגעת לקרן. אבל היא מדברת על הפרשה קונסיסטנטית למשך שנים של סכומים קטנים. תכלס בתקופות של שפל עדיף לך אפילו לקנות *יותר* את שוק המניות.

לספר לך על ילדים בני 9 ו-7 שמכרו את הפליימוביל שלהם (שלא היה כל כך בשימוש) כדי להכניס את הכסף לחיסכון? הכל עניין של חינוך (ואלה כמובן הילדים הגדולים שלי…)

מעבר לזה, אני גרועה בהשקעות, אבל מבינה לאן הסולידית חותרת בעניין חינוך לעצמאות כלכלית.

סולידית יקרה!

במהלך החצי שנה האחרונה אני קוראת בשקיקה כל מילה שנכתבת על ידיך ועל ידי המגיבים.

לומדת המון ובעיקר משתגעת מדרך החשיבה המיוחדת שלך.

מחכה שתכתבי כל יום וכל היום ובטוחה שאם תרצי זה יקרה…

בניי היקרים (בני 6) מדברים כלכלית מגיל אפס וחושבים כילדים בוגרים.חוסכים מגיל 4 שנים. לא קונים כל דבר,מבצעים חקר שוק..ואומרים לי “אמא,אם המחיר יהיה סביר נקנה!”.

הלוואי ויכלתי לבחור אפיק חיסכון יציב עבורם. לא ממש יודעת/מבינה בתחום.

תודה רבה לך.

עבור הבת שלי בת ה-4 השקעתי 5000$ בכל אחת מהמניות הבאות :גוגל,אמאזון,פייסבוק,נטפליקס.

מעבר לחינוך פיננסי והפקדות חודשיות

אם השקעת לפני 10 שנים אז עשית לה טובה גדולה, אם השקעת עכשיו אז היא תקבל בסוף חזרה את ה5000$ במקרה הטוב, ובמקרה הפחות טוב פחות.

אשמח להסבר

חברות הfang כמו שקוקרים להן נמצאות היום בשוויים כאלה ומכפילים כאלה שאין למניה שלהן ממש מקום לצמוח, וגם לרווחים שלהן אין הרבה לאן לצמוח. מעבר לכך, אם אחת מהן מגדילה הכנסות אז רוב הסיכויים שזה על חשבון האחרת זאת המלחמה בין גוגל ופייסבוק, בין אמזון ונטפליקס.

ואם ניקח את מצב הכלכלה העולמית ולעומתן את מצב השווקים, אז יש סיכוי הרבה יותר גדול לירידות מאשר לעליות.

מה שהיה כבר לא יהיה, הצמיחה האדירה שהיתה לחברות האלה במשך כ10 שנים נגמרה, הן הגיעו לרוויה. גם אפל גמרה את הסוס, היתה לה צמיחה חזקה כמה שנים ונגמר, מעכשיו דשדוש או דעיכה

בשנת 2016 כש״ניבאת״ שהמניות האלה ברוויה אז:

המניה של גוגל היתה 700$, היום היא 1600.

המניה של אמאזון היתה 700$ והיום היא 3200$.

ממש ״האחד״

בשנת 2016 זמן כתיבת התגובה שלך אפל היתה שווה 108 דולר למניה היום שנתיים אחרי שנת 2018 היא שווה 185 דולר למניה…. הנבואה ניתנה לטיפשים. אין לדעת מה יעשה שוק המניות.

מעניין כמה יצא התשואה כעת ב2021

לא ניתן לחסוך בקרן השתלמות עבור הילדים, אלא אם אתה מוותר על המוצר הזה כאפיק חיסכון עבור עצמך.

בפרספקטיבה של אמא לשניים שחוסכת לילדים באפיק מנייתי (50/50 אמנם, לא 100% כי אני רוצה לאזן קצת את הסיכון), אני רוצה להגיד ש:

1. אני חשבתי לחסוך להם לגיל של אחרי הצבא, וכמובן לשחרר להם את הכסף רק למטרה מועילה (כמו לימודים או הון עצמי לדירה. היי – אני מענק שחרור!), הסכום שיהיה להם בגיל הזה לא יהיה כזה שיעניק להם עצמאות כלכלית, הם יהיו חייבים לקיים את עצמם. עכשיו שקראתי את מה שכתבת כאן, ייתכן שבגיל 21 אעביר להם את הסכום שנצבר לניהול עצמאי שלהם, שהם יצמיחו את החסכון הזה לעצמאות כלכלית בעצמם. חוץ מזה שכשהם יגיעו לגיל הזה אני מתכננת להיות עצמאית כלכלית בעצמי, אז עם כל הכבוד אני לא הולכת לממן את הרצונות שלהם לנצח.

2. במקרה שלי, החינוך הוא יומיומי ומבוסס על דוגמה אישית: אנחנו כל הזמן מדברים על שיקולי עלות תועלת וחסכון. כבר בגיל 3 הילד ידע שאנחנו קונים ארטיק בפארק רק פעם בשבוע כי זה יקר ומיותר לקנות כל יום, ואנחנו לא יוצאים החוצה בשביל זה אלא בשביל להנות (ולא תמיד צריך להוציא כסף כדי להנות). אצלנו ״ללכת לקניון״ זה לא בילוי, הולכים לקניון כי צריך לקנות משהו מסוים ואז חוזרים הביתה. לא מסתובבים שם שעות, מחפשים מה לקנות, ואז גם יורדים על ארוחה יקרה במסעדה בינונית ומטה. הדברים האלה מחלחלים לילדים, למרות שאני לא חיה אורח חיים חסכני בצורה קיצונית (התמזל מזלי ואנחנו מרוויחים סכומים גבוהים, חוסכים כחצי מההכנסה המשותפת שלנו בחודש וחיים ברמת חיים די גבוהה, אם כי הרבה פחות ממה שהיינו יכולים תיאורטית להרשות לעצמנו).

3. אני נותנת דמי כיס בדיוק מהסיבה של ללמד אותם איך להתנהל במסגרת תקציב. מאיתנו הם מקבלים מתנה ליום ההולדת ובפסח (וכמובן צרכים יומיומיים בסיסיים כמו אוכל וביגוד…) ואם הם רוצים עוד דברים הם צריכים לממן אותם בעצמם. פתאום כשהם צריכים להוציא את הכסף בעצמם לקנות חבילות של קלפים או להצטרף לטרנד של מה שזה לא יהיה עכשיו פחות קוסם להם. זה מאד משמעותי עבורם לעתיד.

4. חינוך טוב יכול גם להתגבר על התחלה מרופדת, לי לא נתנו כמעט כלום כשהתחתנתי, אבל יש לי חברות וקרובי משפחה שקיבלו דירות ואפילו בתים במתנה מההורים, ויש הבדלי גישות עצומים ביניהן. יש כאלה שהם מפונקים ומצפים שירפדו את דרכם לנצח, ויש כאלה שמבינים איזו מתנה עצומה וענקית הם קיבלו ועובדים קשה בכל זאת. השאלה היא בעיניי אם הילד מבין שמה שהוא מקבל ממני אני לא ״חייבת לו״, אלא נותנת כי אני אוהבת אותו ורוצה שיהיה לו טוב בחיים. אני מקווה שאצלי זה כן יהיה ככה, לפחות לשם אני חותרת (ואם לא, הכסף בתיק שלי, אני לא ״חייבת״ לתת להם אפילו שקל אחד מתוכו).

LIKE

האם מגמת העזיבה של חברות את הבורסה הישראלית קריטית מספיק כדי להשפיע על הבורסה הישראלית כאפיק השקעה? (דרך תעודת סל).

היי דורין, יש לי חברה דוברת אנגלית ואני מעוניין לחלוק איתה את השקפת עולמי באופן יותר עמוק. יש מקביל (בעיקר ערכי) לתכנים האלו בבלוג אמריקאי? תודה!

אין כמו דמי כיס לחינוך, ובלבד שמכוונים אותם קצת. להציג להם את המשמעות של קניות. לדוגמה, כשלילדה היה חסכון של 150 ש”ח והיא רצתה לקנות משחק ב-130, הסברתי לה שבהחלט אפשר, אבל אז לא יישאר לה כסף לצאת עם חברות לסרט למשל. היא עשתה את השיקול, וויתרה על המשחק. מאז עברו אי אלו שנים, והחסכונות שלה בהחלט יותר מ-150 ש”ח.. 🙂

רוצים פרספקטיבה מנקודת מבט של אמא לילדים בוגרים?

נכון, לא אני חסכתי להם אלא הסבתא (אנחנו חיינו בצמצום בכל שנות גדילתם של שני ילדינו) אבל לימדתי אותם שוב ושוב, על מה אפשר לוותר, איך אפשר לחסוך ואיך להנות ממה שיש

תאמינו לי שספגתי הרבה תלונות ולא פעם ירדו עלי ועל נטיותי החסכניות (במיוחד שבעלי שידר את הכיוון ההפוך..)

אבל…

הבת שלי סיימה תואר ראשון ועכשיו לומדת לתואר שני, שוכרת דירה וחיה חיים מלאים ובכלל לא סגפניים (לפי הכללים שלמדה ממני) עם בן זוגה בלי לבקש מאיתנו גרוש! למרות שעכשיו אנחנו כבר כן יכולים לעזור

הבן שלנו, גם הוא, כבר התחיל לעבוד וחוסך ממשכורתו לפחות 50% כדי להגיע למשהו “גדול” בקרוב (אולי דירה?)

ואנחנו, גאים בהם ונהנים ממה שיש לנו

נ.ב. בחסכונות של הסבתא הם עוד לא נגעו…

זה כל כך חבל שאנשים טובים כמו הסולידית לא רוצים ילדים בעוד שאנשים משוגעים שאין להם כסף רצים לעשות כמה שיותר….

צריך יותר אנשים טובים בעולם, לא פחות…

למה החלטת שהיא תהיה אמא טובה?

דווקא טיפוס כמוה ידפוק את הצורה לילדים עם איסורים וחוקים ואז יקרה אחד (או שניהם) משני הדברים:

1. ברגע שהילד יגיע לבגרות כל החסכים שהיו לו בילדות יתפוצצו לכל הכיוונים והוא יפצה את עצמו על הילדות העשוקה והאמא עם כל הכללים המוזרים ומקלחות הקרח בבזבזנות קיצונית.

2. הילד יידפק כל כך מהחינוך המאד לא קונבנציונאלי שהוא לא יהיה מסוגל להיות בקשר עם אנשים, לא יוכל למצוא בת/בן זוג ויבזבז את כל הכסף על פסיכולוג.

פשוט לכתוב על מישהי בבלוג שלה שהיא לא תהיה אמא טובה?

מאיפה אתה יודע? אתה לא מכיר אותה בכלל.

ומעבר לזה שהיא הראתה שהיא יודעת לעשות פשרות ולהוציא כסף מתי שיש לו ערך בשבילה, ושלא ברור בכלל שאתה צודק,

יש דברים שפשוט לא אומרים.

יש רצף תגובות קודם שמדבר על האם זו צורת חינוך טובה או לא, והאם היא עובדת. יש שם דוגמאות מעניינות. אני ממליצה לך לקרוא אותו.

זה בדיוק העניין אני לא מכיר אותה וכך גם אותו כותב שרשם שהיא תהיה אמא טובה, דעתי טובה בדיוק כמו דעתו. ברגע שהבלוג שלך פתוח לכולם אתה צריך להיות מוכן לקבל ביקורת. להיות הורה עם כללים קיצוניים זאת בדיוק הדרך לדפוק את הילד ולגרום לו לשנוא אותך בגיל מבוגר יותר. שלא לדבר על כך שהאישיות שלה מאוד נרקסיסטית, וזה ההיפך ממה שצריך הורה.

לסיום היא דווקא צריכה להודות לי כי ברגע שיש עליה ביקורת מיד מתפתחים ויכוחים שמגדילים את הטראפיק באתר, מה שאמור לשמח אותה, ויוצא שהתרומה שלי לבלוג גדולה משלך. אין צורך להודות לי אני עושה את זה בהתנדבות.

למרות שבאופי שלי אני אדם מאוד חסכן וגם מחנך את הילדים כך, אני גם לפעמים מפנק אותם פה ושם במשהו שהם מאד רוצים.

אני לא אוהב אתמרעיון הבלוג שבמקום לחשוב על הגדלת ההכנסה מתעסק אובססיבית בצמצום ההוצאות. אני לא אקשקש שטויות ניו אייג’יות על חשיבת שפע אבל you have to spend money to make money, ואני לא מדבר על לבזבז על צריכה אלא לחפש איך להגדיל את הההכנסה ולא לשבת ולקוות לקבל את התשואה ההסטורית שלדעתי לא תחזור על עצמה בלפחות 10 השנים הקרובות ולהתגאות ביכולת לצמצם עוד יותר הוצאות אם צריך. זה לא חיים, זה כמו בסרט the martian, זה לשרוד. הוא לפחות היה לו למה לצפות, כאן מדובר על כל החיים שבמקרה הטוב הם חיי עליבות ובמקרה הרע קטסטרופה כלכלית ואישית.

החלטתי שהיא תהיה אמא טובה כי היא הגיונית וגמישה ויודעת להסתגל למציאות.

אתה חושב שאתה אלוהים אבל אתה טועה – אין הגדרה להורה טוב באף ספר. ילדות טובה לא מוגדרת ע”י כמה דברים קונים לילדים.

אם אתה רוצה להמשיך להמציא תיאוריות פסיכולוגיות כמו פרויד וכל הפסיכולוגים שמנסים כל פעם להגדיר דברים ולא מצליחים אז זו זכותך. אבל אני יכול בדיוק באותה מידה לתקוף כל הורה אחר (למשל אותך) ולהגיד שכל דבר שהוא יעשה ידפוק את הילד.

לא חושב שמחייה בצמצום אומרת ילדות גרועה – זו ראייה מאוד קפיטליסטית ואם תלך לקצה השני של עושר אז גם עליהם אומרים אותו דבר מה שרק מראה איזו בורות מעורבת באמונות התפלות האלה.

אתה סתם תוקף אישית מתוך מרירות.

לדעתי היא תהיה אמא מצויינת – והאמת היא שלא מעניין אותי מה אתה חושב כי אין לך שום זכות לקבוע מי הורה טוב ומי לא.

אתה, מגיב פה המון, קראתי את סיפור חייך. אני אוהב את הבלוג הזה בעיקר בגללך. אולי אתה צריך פינה פה. מין אלטר איגו נוראי ומושלם כזה של הסולידית.

אודה לך אם תוכלי להפנות אותי למה שאת מתייחסת כשאת כותבת “קרן השתלמות במסלול מנייתי הגובה את דמי הניהול הנמוכים ביותר” תודה

יש מאמר מצויין של הסולידית כאן:

https://www.hasolidit.com/%D7%90%D7%99%D7%9A-%D7%9C%D7%91%D7%97%D7%95%D7%A8-%D7%A7%D7%A8%D7%9F-%D7%94%D7%A9%D7%AA%D7%9C%D7%9E%D7%95%D7%AA

לא נראה לי שהתשואה הריאלית תהיה 8%, לקחת אולי תשואה נומינלית? תשואת מניות לטווח ארוך תהיה קצב הצמיחה הכלכלי (של העולם? של ישראל?) פלוס תשואת דיבידנד. אני לא נביא לדעת מה יהיה הקצב הזה, אבל 2% נשמע לי ניחוש סביר לצמיחה הריאלית, ו 1-2% לדיבידנד אחרי מס – מה דעתך?

למשל, בדקתי את 20 השנה האחרונות 1996-2016, מדד SNP500 עלה פי 2 ומדד המחירים עלה פי 1.5, כלומר העלייה הריאלית היתה אחוז וחצי בשנה, ותשואת הדיבידנד לפני מס נעה סביב אחוז וחצי שניים (חישבתי דיבידנד לפי ה ETF שנקרא SPY). אם כך, השקעה בבורסה הניבה רווח ריאלי של כשניים וחצי אחוז אחרי מס – וזה לפני מס רווחי הון של ישראל, שהיה מוריד אותנו בעוד כחצי אחוז אל התקופה הזו (בהנחה שקונים ומוכרים בדיוק פעם אחת).

יש למישהו חילוק עם החישוב הזה?

אוקיי, כמובן שהיתה לי טעות – משנת 1996 מדד SNP500 עלה פי 3 ולא פי 2 (תזכורת לאיל – 200% זה לא פי 2!). המספרים המתוקנים הם רווח שנתי של 2.9% אחרי מס רווחי הון

(המספר לעיל לא כולל דיבידנד. בהנחת דיבידנד שנתי של 2% התשואה היא כ 4% ריאלית אחרי כל המיסים

תסתכל בלינק הראשון. התשואה מ 1996 עד היום, היא בערך 8 אחוז לשנה נומינלית, ו 6 אחוז ריאלית (תצביע על ה CAGR ותראה עם ובלי האינפלציה). אם היית משקיע 10,000 ב 1996, ומוסיף כל חודש 500 שקל, התשואה הריאלית הייתה 7.5 אחוז, אתה יכול לראות את ה IRR בלינק השני.

הלינק הראשון:

https://www.portfoliovisualizer.com/backtest-portfolio?s=y&timePeriod=4&startYear=1996&firstMonth=1&endYear=2016&lastMonth=12&endDate=06%2F15%2F2016&initialAmount=10000&annualOperation=0&annualAdjustment=0&inflationAdjusted=true&annualPercentage=0.0&frequency=4&rebalanceType=1&showYield=false&reinvestDividends=true&symbol1=SPY&allocation1_1=100

הלינק השני:

https://www.portfoliovisualizer.com/backtest-portfolio?s=y&timePeriod=4&startYear=1996&firstMonth=1&endYear=2016&lastMonth=12&endDate=06%2F15%2F2016&initialAmount=10000&annualOperation=1&annualAdjustment=500&inflationAdjusted=true&annualPercentage=0.0&frequency=2&rebalanceType=1&showYield=false&reinvestDividends=true&symbol1=SPY&allocation1_1=100

אם קרן השתלמות אינה אפשרית עבור ילד, איך מנהלים השקעה דרך קרנות מחקות לתקופה ארוכה מאוד?

נראה שהדבר ידרוש עיסוק דיי קבוע של קנייה ומכירה, ולחסכון של 20 שנה לפחות זה לא אידאלי.

“אני חיה חיים עשירים ומלאי סיפוק על סכום חודשי אפילו קטן מזה.” חחח…

גם תולעת “חיה”

בעניין חינוך הילדים, כל מילה בסלע. אין מה לדאוג שיצאו “קמצנים מדי”. אנחנו רק מאזנים – במעט- את המשקל העצום של החברה שדוחפת לכיוון הצריכה.

לעניין אפיק החסכון המומלץ, אם יש סבא סבתא עם גמלה של 4000 + (או צפויה ) אזי קופת גמל -במסלול מנייתי – עם ד”נ תחרותיים (יש כאלה שמשקיעות גם ברוח המקום , במדדים בלבד) תחת תיקון 190 והילד כמוטב בלתי חוזר (בהנחה שסבתא לא תברח עם הכסף) הוא המעטפת המשפטית – פיננסית הנכונה. המס שישולם יהיה בין 15%נומינלי ל 0% במקום 25% ראלי, שבתנאי אינפלציה נמוכה , זו מתנה נאה מאד.

דורין, בתור אבא לתינוקת בת 5 חודשים , פתחתנו קרן השתלמות שמוקדשת לה ומעוניין לשים את כל הכסף בתעודת סל המשלמת את הריבית חזרה לתעודה, כדי לעשות את ההשקעה פסיבית ככל האפשר. נברתי בפורום ויש שם דיונים ארוכים על קרנות איריות , ישראליות ואמריקאיות , הנושא מאוד מבלבל (למרות שיש שם ניסיון יפה לעשות סדר). אני אצטרך לקבל החלטה בקרוב וזה קשה מכיוון שיש כל כך הרבה שיקולים. אשמח לשמוע מה אנשים אחרים החליטו לעשות.

יש אכן משוכה מסויימת להכנס לעניינים, ובהתחלה הכל נראה מבלבל. אבל אם תקדיש לנושא עוד כמה שעות של קריאה, בהתחלה של הפוסטים ואחר כך גם בפורום – מקווה שהדברים יתחילו להתבהר.

אין פתרון שנכון לכולם, אז השאלה מה אחרים החליטו לעשות היא לא מאוד רלוונטית. לכל אחד יש את השיקולים שלו, טווח ההשקעה, סיבולת הסיכון, פחד מתרחישים מסויימים וחוסר פחד מאחרים, כמה כסף מועבר ובאיזו תדירות, וכו’.

מה שכן, לפעמים הדיונים הללו הם בשביל עוד כמה שברי אחוזים. אם למשל אתה סגור על כך שאתה רוצה תעודה 100 מנייתית משיקוליך שלך – ההבדל בתשואה בין האיריות/אמריקאיות/ישראליות לא אמור להיות עצום, אם כי הסיכונים אליהם אתה חשוף הם די שונים באופציות השונות, אז רצוי להבין קצת יותר לפני שאתה קופץ למים. לא יקרה כלום אם תתחיל להשקיע רק עוד כמה חודשים אחרי למידה מסודרת.

האם תוכלו/תוכלי להציע חלופות ממשיות? לתת מספרי ניירות ודוגמאות ממשיות לניירות מומלצים להשקעה?

לא כזה מבין מה אומר “מחקה מנייתית רחבה ככל האפשר” וכו…

תודה

אסור לה ולאחרים להמליץ לך על ניירות ספציפיים. אם תקרא את חלק ההשקעות של הבלוג, תראה שהיו הרבה ניסויים מחשבתיים שכאלו עם מספרי ניירות ספציפיים. כאמור זה לא בהכרח מתאים לך, אתה צריך קודם לקרוא ולהבין קצת יותר מה מתאים לך ומה לא. יש למשל פוסט שנקרא “התנ”ך של קרנות הסל הזרות”, יש בו פירוט של כל מיני קרנות זרות, והפנייה לפוסטים אחרים שמסבירים מה זה קרן מחקה כמו למשל, למה עדיף שהיא תהיה רחבה ככל האפשר, למשל פוסט שנקרא “הטיפ הפשוט והאפקטיבי ביותר להשקעה במניות” די מסכם את הנושא ששאלת עליו.

כלומר ממה שהבנתי מהפוסטים שהפנית אותי אליהם, זה לדוגמא להשקיע בקרן מחקה של מדד תל אביב 100 ? לדוגמא?

נניח. אבל כאמור לאף אחד לא מומלץ להשקיע במשהו, עד שהוא לא קרא מספיק, והוא חש במידת וודאות גבוהה שהוא מבין במה הוא משקיע, שזה הולם את צרכיו, את סיבולת הסיכון שלו, ומכיר גם פחות או יותר את האלטרנטיבות, ויודע להגיד למה דווקא הנייר הספציפי הזה יותר נכון עבורו מאשר אחרים.

למשל במקרה של ת”א 100 – למה דווקא תל אביב 100? למה כל החשיפה היא רק בישראל ולא בכל העולם? מה עוד התיק מכיל חוץ מאשר מניות ומדוע?

נניח וכבר הוחלט להקצות חלק מהתיק לת”א 100, אז יש מספר ניירות שעוקבים אחרי המדד, ובצורות שונות ועם דמי ניהול שונים, גם בין הניירות האלו צריך להבין מדוע לבחור אחד ולא אחר.

יש הרבה שיקולים, וצריך להבין אותם היטב.

עדיף להמתין עוד כמה חודשים עם ההשקעה עד מידת בטחון גבוהה של התובנות הנ”ל, מאשר להכנס מוקדם מדי ולהכוות מאיזו נפילה/ירידה רגעית או מתמשכת.

תקרא את הפוסט הזה:

https://www.hasolidit.com/%D7%9B%D7%9A-%D7%AA%D7%A9%D7%A7%D7%99%D7%A2%D7%95-%D7%91%D7%96%D7%95%D7%9C

יש שם מה שאתה צריך, לא המלצות, אבל מספרי ניירות, עזר לי המון בהתחלה.

אשמח לדעת האם את חושבת שבשוק הנוכחי ולאור התנודתיות של העשור האחרון האם 8% בראיה היסטורית הם עדיין נתון שכדאי להסתמך עליו.

היא חושבת שכן, אני חושב שלא. דעתה לא טובה יותר מדעתי או מדעתך כי יש לה את אותה יכולת ניבוי שיש למומחי השקעות מהשורה הראשונה, אפס.

כל התורה שלה מבוססת על כך שמה שהיה הוא שיהיה ואין לה תוכנית ב למקרה שלא כך הוא, פרט ללצמצם עוד יותר את ההוצאות. הסיכוי להמשך הצמיחה שהיה אפסי, המצב היום מאד דומה למצב בסוף שנות ה90 זמן קצר לפני המשבר של 2001. חברות מתומחרות במכפילי ענק מבלי שיש להן בכלל את היכולת לצמוח כדי להצדיק את המכפילים האלה, כך שלאן כבר יש לשוק לעלות? בנקודה הזאת גם נוצר מצב שחברות ענק צומחות על חשבון חברות ענק אחרות, כך שמדד משולב בעצם ידרוך במקום כי זה לא שהן צומחות כי השוק מתרחב אלא פשוט כי החברות המתחרות מתכווצות.

אגחים כבר לא יעלו כי כבר היום הריבית אפסית ואף שלילות אז מכאן היא יכולה רק לעלות מה שאומר שהאגחים ירדו.

אז מה אתה חושב שיקרה לתיק משולב של מניות ואגח בשנים הבאות? אני חושב שיש הסתברות גדולה יותר שאני צודק מאשר הסולידית, גם אם היא כותבת בשפה רהוטה יותר ומביאה אסמכתאות היסטוריות.

אז ‘האחד’ מה האופציות לדעתך, איך אתה נוהג?

מה תאמר כעת 4 שנים אחרי, מי צדק?

מאמר מעניין ומאלף, כרגיל, דורין. תודה.

לדעתי, יש בעיה בהסתמכות שלך על תשואות העבר בשוקי ההון. ההיסטוריה לא בהכרח חוזרת על עצמה. בנוסף, גם עיתוי ההשקעה חשוב, בפרט במצב אנומלי – כמו בשנה האחרונה.

כיום שוקי ההון חרגו מהמסלול ההיסטורי, ומציעים תשואות אפסיות באג”ח ממשלתיות, דבר שמשליך גם על התשואות העתידיות בשוקי המניות. בהחלט יש מקום להציע לחוסכים כן להפקיד כספם בחסכונות עם תשואה אפס, עד יעבור זעם ויתבהר האופק.

החשיבות של דמי כיס היא עצומה כי היא מאפשרת לילד להחליט לפי תקציב ולבחור בין לחסוך או לקנות משהו שהוא רוצה. ילד שלא מקבל דמי כיס יכול תמיד לבקש עוד ועוד בלי לתעדף את הרצונות שלו ובלי להבין שמה שהוא מקבל בא על חשבון משהו אחר, כי פשוט הוא מבקש ומקבל. פוליטיקאים “חברתיים” הם כמו ילדים כאלה, מציעים הצעות חוק שאם יעברו יעלו מיליארדים בלי להבין שכסף שהולך למקום אחד תמיד יהיה על חשבון משהו אחר.

דורין,

ראשית, תודה על הפוסט המעניין.

שנית, מבחינה מתמטית – לוגית, יהיה נכון לאמץ תיק אגרסיבי (100% חשיפה למניות) לתינוק שזה עתה נולד.

אני בעד.

מאידך, בהשוואה לחוסכים בוגרים יותר, השלבים בחיים בהם יצטרכו את הכסף אינם כה קריטיים, מבחינת התזמון שלהם, לעומת תינוק בר יומו.

לדוגמא: אם תהיה נפילה חדה בשוק המניות, או קטסטרופה אחרת, ההשפעה תהיה קשה, אך ברת ספיגה.

הסיבה העיקרית הינה, שבגיל בוגר, רוב האתגרים המצריכים כסף, הינם ברי ספיגה (אנחנו יכולים לדחות לימודים באוניברסיטה בשנה וכו’).

אך עבור ילד, אשר צריך כסף להירשם לביה”ס מצויין, או דברים אחרים המצריכים כסף – עניין התיזמון נעשה הרבה יותר קריטי.

בקיצור, לדעתי יש הבדל מהותי מבחינת תיזמון הצורך בכסף, בין ילדים למבוגרים.

ולכן, לא בטוח אם 100% חשיפה הינה הדבר הנכון לתינוקות. כיוון שהסיכון ש”לא יהיה כסף כשצריך אותו” גבוה מדי.

אגב, אנחנו מצפים לתינוק הראשון – והפוסט בא בדיוק בזמן.

אילו מוצרים קיימים בהם ניתן לחסוך כסף שמושקע במניות והכסף יהיה ניתן למשיכה כשהילד/ה יהיה בן 30?

לא כל כך מבינה היכן מוצאים תוכניות השקעה כאלו….האם תוכלי לפרט??

הרעיון נכון וחשוב – וגם תשובה לכל מי שמיילל על הון עצמי ראשוני לרכישת דירה, חסכון של 500 שקל לחודש מרגע הלידה יכול לפתור את הבעייה.

לגבי עצמאות כלכלית – זה כבר יותר רחוק. מרבית האנשים לא יכולים לחוות את העולם כפי שהיו רוצים לחוות אותו עם 4,000 ש”ח לחודש…

מעניין מאוד, תודה! רעיונות לאפיקי השקעה עם מניות שכן אפשר לחסוך לילדים (לא קרן השתלמות) בהפרשה חודשית נמוכה כל חודש?

אסור לי להמליץ על מוצר קונקרטי, אבל את יכולה לעיין באופן כללי ברשימת כל הקרנות המחקות המנייתיות בישראל, ולקרוא גם על הנכסים הרלוונטיים ב”שוקולד מריר ב-7 טעמים“.

דורין, יש לי שאלה עקרונית לגבי כדאיות ההשקעה באפיק מנייתי לטווח ארוך. אני מבין את הרציונאל, אך בסופו של דבר, ביום פקודה שבו הילד יבחר למשוך את הכסף, יתכן שזה יהיה לאחר ירידה בשווקים וכיוב’. הדבר נכון כמובן לכל נושא האטרקטיביות של השקעה מנייתית לטווח ארוך. בסוף יגיע יום בו נרצה למשוך את הכסף ואין לדעת מה יהיה מצב השוק בו. כיצד המודלים שלך לוקחים את זה בחשבון? האם הפיתרון היחיד הוא שינוי האפיק לסולידי יותר ככל שמתקרבים ליום הפקודה? אבל גם אז, בעת שינוי האפיק, יתכן שזה יקרה כאשר השוק המנייתי יהיה בירידות.

הסיכון הזה אינהרנטי להשקעה במניות. אי אפשר להעלים אותו, אי אפשר לבטל אותו. תמורת הנכונות ליטול את הסיכון הזה בדיוק המשקיעים במניות עשויים לקבל פיצוי, או “פרמיית סיכון”, בדמות תשואה גבוהה יותר. כפי שציינת בעצמך, הדרך היחידה להימנע מהתנודתיות הזו היא להפחית את החשיפה למניות.

תודה על פוסט מעניין מאד.

מנסה לחשוב על אלטרנטיבה ללהשתמש בהטבה לסכום מוגבל של קהש.

חבל שעצרו את קופג החדשה זה היה יכול להתאים. אם הילדים יחכו לגיל 30+ ההורים יכלו למשוך ללא מס.

דווקא בחסכון לילדים יש יתרון לכלי לא נזיל כדי לא למשוך במשבר.

וגם בקהש חבל להשתמש לחסכון וצבירה בלבד לילדים כי לא מנצלים את הטבת המס “לאיזון” כמו שיכולים לנצל בתיק השקעות מפוזר.

כתבה מעניינת כרגיל. אצלי, כמו רוב ההורים שגידלו חסכנים והגיבו לכתבה , מגיל 4-5 בערך, התחלנו לדבר עם הילדים על חסכון, ״אם נחסוך עכשיו נוכל לקנות משהו טוב יותר אחר כך״. וככה בהתאם לגיל, דיברנו איתם על התנהלות כספית נכונה. כיום שלושתם בני 20+ מפגינים התהנלות כספית נבונה. מקווה שכך ימשיכו.

דורין שלום

לראשונה אני מתוודה לבלוג שלך קראתי כמה מהפוסטים ונהנתי מאוד

אבל יש לי כמה הסתיגויות

מה שאני מבין שאת אומרת עצמאות כלכלית את מתכוונת בעצם שבן אדם לא תלוי בפרנסתו באחרים

כלומר בעברית מדוברת שיש לו מספיק כסף למחייתו המינימלית אפילו באופן קיצוני

אבל זה לא סותר את זה שרוב האנשים נהנים בעבודתם (ואם לא שיחליפו) וגם מרוויחים מזה כסף וגם רמת החיים שלהם גבוה פי כמה משלך תודי לי שאם היה לך לצורך הדוגמה 100 מליון היית מעלה את רמת החיים שלך

מי שבתור הנחה הוא אמור לסבול מהעבודה או שיש לו תיסבוכים אחרים כמו חרדת פיטורין או קושי חברתי אחר

זה כבר סיפור אחר . דרך אגב למי תשאירי את כספך לאחר אורך חייך עד 120 לא נראה לך שזה סתם ביזבוז מאשבים את יכולה להינות מזה בחייך במקום שהאפוטרופוס הכללי השתמש בזה חהה

הבלוג שלי הוא לא “אנטי-עבודה”. למעשה, אפשר לומר שגם אני “עובדת” בבלוג הזה (הרי אני בכל זאת משקיעה בו זמן ומרווויחה ממנו כמה גרושים), ואפילו די נהנית מהעבודה הזו.

הרעיון המרכזי הוא לחסוך מספיק כדי שהעבודה תהפוך מחובה הכרחית לאופציה. הדבר הנוראי ביותר זה לעבוד במקום שאתה שונא רק כי הוא משלם מספיק כדי לממן את כל ההתחייבויות שלך.

יש כמה נושאים שלא קשורים לשוק ההון. שיטת ההפקדות – הסיבה שרוב החסכנות בפקדונות היא מסיבה די הזויה, של קלות הוראת קבע לחסכון בנקאי. כיום בסביבת הקרנות המחקות ראוי להעביר את הכסף לשם.

הנושא השני הוא באמת שאלת היחיד של הכסף כיצד מבצעים את זה ולמי שייך הכסף, איך לא מושכים אותו וחוסכים אותו.

כתבה נפלאה

בטח אתה מגיב פה! תעביר ומיד את הכספים שאתה חייב לרשות!!

הרעיון בחיסכון לטווח ארוך קשור ביכולת שלנו לדחות סיפוקים: לצרוך היום פחות כדי שמחר נוכל לצרוך יותר.

העובדה היא שרוב אוכלוסיית העולם עושה בדיוק הפוך: האנשים צורכים היום יותר על ידי לקיחת חוב שישולם מחר ויגרום לכך שמחר יצרכו פחות.

החוב המצטבר של הפרטים מרקיע שחקים ( ראו את הר המשכנתאות בישראל או את הר החוב לרכישת מכוניות בארהב).

אגב: גם החוב של החברות מרקיע שחקים וגם החוב של הממשלות בכל העולם.

כנראה זה טבע האדם שלא רוצה לדחות סיפוקים. החסכנים הם החריגים באוכלוסיה ובדרך כלל החברה מתייחסת אליהם כאל חיות משונות וככאלו החברה בזה להם, פוגעת בהם ולועגת להם.

אז ברור שמי שלא יודע לדחות סיפוקים לא יוכל ללמד את ילדיו לדחות סיפוקים ורק המיעוט החריג של הסולידים יש לו סיכוי להעביר את הגן הזה לילדיו.

הפוסט הזה בא לי בדיוק בזמן,

בימים האחרונים ניסיתי להסביר למספר אנשים את המשמעות של ריבית דריבית ושיצליחו לחוות כמוני את עוצמתה, כשמציגים זאת באמצעות מספרים זה בהחלט מקבל את העוצמה והקסם שלו.

סולידית רעיון לחשיבה מחוץ לקופסא… אפשר לקחת את כל הפוסט ולשנות את ההמחשה מהתינוקות אלינו ההורים (עד סביבות גיל 30) שצריכים לבחון את אפיקי ההשקעה שלהם כך שיניבו תשואה מקסימלית בפנסיה.

אשמח לשמוע את דעתך מה את חושבת על השקעה בקונספט דומה גם על כספי פנסיה הרי המימוש שלהם בפועל מגיע גם לאחר 30-40 שנה

לדעתי, בכל הנוגע לכספים שנהנים מהטבת מס או פטור ממס, ו/או כאלה שממילא אינם נגישים לפני גיל הפרישה “הנורמלי”, יש הגיון להשקיע אותם בנכסים בעלי תוחלת הסיכון / תשואה הגבוהה ביותר. כתבתי על זה בפוסט “בעצם יש לכם רק תיק השקעות אחד.”

קרן השתלמות לתינוק? קרן השתלמות היום זה לא לפריעה רק בפנסיה?

קרן השתלמות היא אפיק השקעה לטווח בינוני. עקרונית אפשר לפדות אותה תוך 6 שנים מפתיחתה. מעסיקים לא חייבים לפתוח לך קרן השתלמות — זו הטבה. עצמאים יכולים לפתוח קרן השתלמות במעמד עצמאי.

מי שאינו עובד?

לדוגמא חיילים או צעירים היכן כדאי להתחיל להשקיע ואיך?

השתכנעתי. איך עושים את זה?

הפוסט מעניין כרגיל.

שאלה:

מה התייחסותך לפיקדונות מובנים של הבנקים? הקרן מובטחת (ברור שנומינלית בלבד אך היום כשהאינפלציה אפסית זה לא נורא) והתשואה יכולה להיות יפה פלוס. לא מפריע לי שהכסף לא נזיל כמה שנים. ברור שקיים גם סיכון מה שנקרה “הפסד של הרווח שיכולתי להשיג באפיק השקעה אחר”, אך יחד עם זאת יכולתי להפסיד גם את הקרן באפיק ההשקעה האחר הזה.

מה דעתך ושל המגיבים האחרים בבלוג?

דבר ראשון, מי אמר שהאינפלציה תמשיך להיות אפסית גם בעוד עשור (או הזמן שבו נעול הכסף)?

דבר שני, לא כתבת מה מציע הבנק.

דבר שלישי, מדובר על נעילה של סכום חד פעמי או שניתן להפקיד בכל חודש?

אני חושב שרוב המשקיעים מודעים לסיכון ולוקחים אותו בידיעה שהם עלולים להפסיד אפילו כמחצית מהקרן. העובדה שמשקיעים לאורך זמן-מיצוע (השקעה חודשית או רבעונית או שנתית) ושמפזרים את ההשקעה על מספר גדול של שווקים ושל נכסים-פיזור, תורמת לירידה בסיכון.

יש מוצרים, למשל של בנק לאומי. שמציעים פקדון (דולרי) לשנה. אומנם שנה שאין נזילות אבל זו רק שנה ואם זה מתאים אז למה לא? בודאי במקרה שהאלטרנטיבה היא לפקדון “רגיל” באותה הנזילות (עם תשואות מינמליות של כחצי אחוז).

היות והשווקים נמצאים בגאות של שנים ארוכות הסיכון למימושים גבוה למדי. פקדון מובנה לטעמי במיוחד מתאים לימים אלה. באופן אישי הקטנתי את החשיפה למניות בצורה משמעותית (בגלל חשש מקריסת השווקים) זו סיבה נוספת מבחינתי “לאכול את העוגה ולהשאירה שלמה”.

יופי שיש פיקדון דולרי אתה לא אומר מה התנאים מעבר לסגירת הכסף לשנה. מה אחוז הריבית?

אם השווקים נמצאים בסיכון אז גם הדולר נמצא בסיכון, הוא עלול לעבור פיחות. המתאם בין ה sp500 והדולר הוא 0.38, ולכן הוא מושפע מאד משוק המניות האמריקאי.

אני לא מתיימר לנחש אם השווקים עומדים לקרוס או לא, בשביל זה מתבצע מיצוע ואיזון. מה שאתה מתאר זה שהרכבת תיק שלא מתאים ליכולת שלך לעמוד בירידות, הבנת את זה שאתה לא מסוגל לחיות עם הירידה הפוטנציאלית בתיק ולכן שינית אותו. אם אתה עושה שינויים תכופים אז רוב הסיכויים שאתה מפסיד יותר ממה שאתה חושב שאתה מרוויח.

תודה לכל המגיבים לגבי פקדון מובנה.

אכן בנק לאומי הוא מומחה להצעות שונות ומעניינות של פקדונות מובנים. ולא רק דולרי. היה פקדון מובנה שקלי בנוי על השתתפות בעליית כל מיני מדדים ן/או מניות ועוד. תקופת “נעילת” הכסף היא בדרך כלל שנתיים-שלוש – לדעתי לא נורא בכלל. בדרך כלל מפקידים סכום חד פעמי החל מ-15 אלף.

יש עוד נקודה: אם המדד שעליו בנוי הפקדון קפץ באחד הימים של הפקדון מעל רף מסוים (מוסכם גובה הרף) אז במקום ההשתתפות בחגיגת “הקפיצה” הבנק ישלם למפקיד ריבית קטנה – זה חסרון אבל עדיין לדעתי זה בסדר. העיקר שהקרן מובטחת!!! גם במקרה של מפולת בשווקים!!!

אז תגידו לי מה רע?

“אז במקום ההשתתפות בחגיגת “הקפיצה” הבנק ישלם למפקיד ריבית קטנה”

זה מה שרע.

הביטחון מפני מפולת -> ריוחיות נמוכה מאוד. זה יכול לגרום במקרה של שינוי במדד לכך שהכסף שלך שווה הרבה פחות למרות “ריבית קטנה” שהבנק נתן.

הכל שאלה של רמת הסיכון מול רמת הרווח.

בתור אבא לשתי בנות צעירות הנה הפרספקטיבה שלי:

החל מגיל 5 אני “שולח” אותן להרויח כסף. איך? על ידי כך שעודדתי אותן למכור את הצעצועים הישנים שלהן. הבונוס – על כל שקל שהן מקבלות, אני מעניק להן שקל.

החל מגיל 7 הן מקבלות דמי כיס. הבונוס – אם הן חוסכות אצלי הן מקבלות תשואה (משתנה) לחודשיים שלושה.

לא תמיד הן עומדות בפיתוי, ולעיתים מוצאיות את הכסף שלהן כמעט מיד. יחד עם זאת, אני אף פעם לא נותן להן “על החשבון”. הרבה פעמים שמעתי “אבא, תקנה לנו עכשיו ונחזיר לך אח”כ מהכסף שלנו”. זה לא קורה.

הן כבר שאלו אותי כמה פעמים על הנושא של חיסכון ואני מסביר להן.

יש להן קופה שנפתחה קצת לאחר שהן נולדו ומיועדת ללימודים אקדמאים.

המלצתי להורים:

1. ספרו להם על כסף – מהו, מאיפה הוא בא, איך הוא יכול לעבוד בשבילך.

2. ספרו להם על הצרצר והנמלה, אבל עם טוויסט.

3. ללמד דחית סיפוקים. הכי חשוב.

4. להראות להם איך מסתפקים במועט. אני תמיד מסביר להן שכשקונים דברים הם מצטברים בבית – ואז יש גם בלגן וגם צריך בית יותר גדול שעולה הרבה יותר כסף.

5. למדו אותם שכסף זה אמצעי – הוא אמור לשמש אותנו. אם נשתמש בו נכון, לא יהיו לנו בעיות. ואם לא – יהיו הרבה.

המוח

סולידית יקרה שאלה

אם יש לי קרן השתלמות שיש בה 188000 מושקעת בצורה הבאה:

70% אגחים ממשלתיים

30% מניות שמחולקות על שני שווקים בצור הבאה:

15% תא 25

15% SP500

כלומר 70/30

תעשי את האחוזים ותראי שיש שם אם ככה:

129K באגח ממשלתי

30K בתא 25

ו30K בSP500

אז כעיקרון אני כבר עם 60K שמושקע במניות.

כלומר הסכום המנייתי שלי עומד לפי הטבלה השניה שלך במקום של ה5 שנים של הפיקדון של התינוק שהתחיל ב12000 (אצלך בטבלה אחרי 5 שנים הוא 55000 שקל.)

אז אצלי זה כבר 60K כלומר ב5K יותר מהתינוק.

ההפקדה החודשית שלי לקרן ההשתלמות עומדת על 1948 שקל כאשר גם בהפקדה הזו החלוקה אותו דבר:

70% הולך לממשלתיים

30% למניות מחולק ל15 ו15

אם נעזוב שניה את ה70% הממשלתיים וניקח את ה30% שהולך למניות אז30% מ1948 זה בערך 600 שקל. כלומר גם פה אני עוקף את התינוק. אצלו מפקידים 500 אני מפקיד 600.

וואי תוך כדי כתיבה של הדבר הזה אני שם לב שהסכומים שכתבתי באמת שווים ל30% ו70% מה שגורם לי לחשוב שהההפקדות שמגיעות כל חודש לא מופקדות באמת כ30 למניות ו70 לאגח אלא שהמנהלים שם בודקים מה קרה לתיק ואז מאזנים אותו כדי שתמיד יהיה 30\70…

בצורה הזו הם בעצם לא נותנים לעליות של שוק המניות להשפיע על התיק בצורה מלאה נכון?

שלחתי להם שאלה על זה…

אבל תגידי לי את דעתך בבקשה.

אגב ללמד, אני זוכר שכהייתי ילד בתל אביב בשנות ה90 אבא שלי היה לוקח אותי על האופניים, כל פעם שהיינו עוברים ליד רכב חדש ומפואר הוא היה אומר לי, “אתה רואה איזה אוטו יפה? אבל תדע לך שהאוטו הזה הוא לא של מי שיושב בו, הוא של הבנק… ואותו אחד גם גר בבית יפה, אבל אל תטעה הבית הזה הוא גם של הבנק”.

אני רק רוצה לציין שהנכסים של אבא שלי מסתכמים במספיק כסף כדי לחיות ממשכורת מעל הממוצע (לא החציון), בהחלט שלא מרק מהשקעה כמו של הסולידית אלא מעסקאות נדל”ן וכדומה, אבל הוא ממש לא עבד את עצמו לדעת ולמרות הניגוד בכך שהוא לא סבל בעבודה של כמו שהסולידית סבלה, הוא גם לא מחוייב לעבוד מגיל די צעיר למרות שכן היו מצבים של חובות (אבל בגלל המינוף של העסקאות זה היה חכם).

ברור שיש כאן שוק שפועל לטובת המשקיע בהרבה מקרים, אבל אותם אנשים שהרוויחו בהרבה מקרים -יותר- ובחרו להוציא את הכסף על מכוניות פאר, אני לא אתפלא אם היום מחזיקים במשרת אבטחה מפוארת כדי לתגבר את הפנסיה.

היי,

פוסט מעניין.

אני תוהה למה הדוגמה השנייה של השקעה במניות עם הפקדה חודשית, היא דוגמה שמראה טוב יותר את ההשפעה של ריבית דריבית –

אמנם בדוגמה הראשונה כמות הכסף ההתחלתית גדלה פי 15 באופק המנייתי לעומת כמעט פי 100 בדוגמה השנייה,

אבל בדוגמה השנייה גם בפק”מ כמות הכסף גדלה פי 14.

אפשר להתווכח על איך משווים את הדוגמאות, אבל בעיקרון בשיטה בה מפקידים חודשית, הריבית דריבית פחות ניכרת, וזה בגלל שחלק מהכסף כמעט ולא מושפע ממנה (הכסף שמתווסף לקראת סוף התקופה)

אשמח לדעתך 🙂

גיא

אם תשימי את המספרים שנתת אחרי 40 שנה עם תוספת של 500 ש”ח כל חודש בגרף באקסל לדוגמא, מתקבלת פונציה לוגריתמית ולא אקפוננציאלית

ה’תינוק’ שלי, בן 30, עצמאי, כשהצעתי לו לפתוח קרן השתלמות אמר שעדיף לו להשקיע את הכסף שלו בעסק שלו, מכיון שזה מייצר לו יותר כסף מכל השקעה אחרת. האם זה יכול להיות נכון, עקרונית?

עקרונית, כן. אבל אפקטיבית הוא אומר: “אני מעדיף לשלם מיסים למדינה הגם שהמדינה מאפשרת לי להימנע כליל מתשלומם” .

אם מתנהלים נכון כלכלית, למה בכלל לחסוך לילדים בנפרד?

נראה לי שחסכון נפרד טוב למי שאם יהיה לו כסף פנוי הוא ישתמש בו.

לגמרי off topic, אבל אני חייב לאמר שאני מצפה בכיליון עיניים לפוסט אודות ביצועי התיק “שוקולד מריר” ברבעון השני של 2016.

יהיה מעניין.

כנראה יתעכב מעט, אני בעיצומה של תקופת מבחנים.

אתה מחכה גם לביצועי הארי בראון?

בהחלט.

להזכירך, אני יצאתי בקריאה מוקדם יותר השנה למכור כל אחזקה במניות, וטענתי כי בעת הנוכחית שני הנכסים הבטוחים ביותר הם מזומן וזהב. כך שאם לתיק “הארי בראון” ישנם ביצועים טובים יותר מאשר ל”שוקולד מריר” הדבר רק תומך בתזה שלי.

הארי בראון אצלי ב +6% השנה. והוא בטח לא תומך בלמכור את כל המניות, להיפך, בתקופה כזו הוא תומך בלקנות עוד מניות.

הזהב ב- 25%+ השנה, כך שאם היית מקשיב לעצתי היית מרוויח יותר.

תודה אבל אני משקיע לטווח ארוך. אני לא עוסק בספקולציות על מחירים של סחורות.

איך קונים זהב?

מהו “מדד המניות הרחב והמפוזר ביותר שבנמצא”? אפשר הסבר או דוגמא?

תודה

האם עדיף לחסוך בקרן השתלמות או לבנות תיק דומה ברכבו ישירות דרך הבנק? יש לי תחושה שהעמלות ניהול גבוהות יותר דרך הקופה

האם יש אפשרות להשיג מידע על עליות השערים במדדי המניות המובילים של אירופה וארצות-הברית לאורך עשרות שנים (40 – 50) שנה? אם כן היכן?

מה שהצלחתי להשיג זה רק מידע על מדד הדאו-גונס. הוא עלה פי 90 במשך 46 שנים. זה נותן תשואה נומינלית של 10.2% לשנה.

אבל במשך שנים אלו היתה אינפלציה בארצות-הברית. אינני יודע בדיוק כמה אבל אני יודע שאז שער הדולר היה 4 לירות. 4 לירות של אז צמודות למדד שוות 32 שקל היום. מכיוון שערכו של הדולר כיום הוא בערך 4 שקל אז הוא איבד מערכו פי 8. כלומר מדד הדאו גונס עלה ראלית רק פי 90 לחלק ל-8. כלומר פי 11.

לפי חישוב זה אקבל שמדד הדאו גונס עלה ראלית רק ב-5.4% לשנה כלומר פחות מ-8%.

אז היכן אפשר להשיג תשואה של 8%?

איפה יש נתונים על מדדי המניות המובילים בעולם?

ראה

http://paulmerriman.com/realistic-expect-12-long-term-return

היכן היית ממליצה לפתוח פוליסת חיסכון מנייתית (בדגש לפוליסה במסלול פסיבי – מחקה מדד)?

איזה כיף למצוא בלוגרית ישראלית בראש אמריקאי!

(ואיזה באסה לגלות שחלק מהישראלים מגיבים בבלוגים כמו בטוקבקים… בחיים לא תמצאי תגובות כאלו בבלוג מקביל באנגלית).

לענייננו, מהצד של אמא שעכשיו מתחילה ללמוד את התחום, להבנתי הצנועה, השקעה שלנו עבור עצמנו מניבה בכל מקרה את הפירות עבור ילדינו. בהנחה שאין להורים כוונה לתרום את כל רכושם לצ’ריטי כלשהו בצוואה, הרי שהמשך טיפוח ההשקעות בסופו של דבר יעניק גם לדור הבא עצמאות כלכלית.

היי

רציתי לשאול למה לא לקנות תעודת סל שעוקבת אחרי ביצועי מניות ( ת”א 25 , S&P 500 וכ”ו ) עם דמי ניהול ?

דורין שלום,

אנחנו חוסכים לילדות על ידי קניה של BRK-B, וכן קרן מחקה מדד תל אביב 100 (50%/50% כאשר כל שנה בינואר מאזנים, ורוכשים מניות עבור השנה הבאה עלינו לטובה).

הרציונל הוא שBRK-B הוא דומה מאוד ל-S&P500, אבל לא משלמים דיבינדים, וכך אנחנו לא מקבלים בוטנים שצריך לזכור להשקיע מחדש. כמו כן, עמלות בחו”ל הן יותר יקרות, ואז כדאי להשקיע בסך הכל פעם בשנה.

האם לדעתך השקעה ב-BRK-B היא סבירה, או שבכל זאת היית מעדיפה קרן מחקה?

קרנות ההשתלמות שלנו כבר תפוסות (גם אבא ואמא צריכים לחסוך לפנסיה :-)).

בקשר לדמי הכיס, אני מסכים איתך לחלוטין. אנחנו נותנים 5 שקלים לשבוע לבת ה-7, כאשר יש אפשרות להפקיד בבנק אבאמא מהם עד 3 שקלים, וזאת כדי לקבל ריבית של 10% בסוף השנה. עד עכשיו הילדה הפקידה בכל שבוע את המקסימום הקבוע בחוק. 🙂

היי, שאלה –

את כותבת שהמועמד הטוב ביותר ל-100% מניות הוא תינוק בן יומו שכן יש בידיו משאב הזמן, מה שבעייתי אצל מבוגרים, אך מדוע לדוגמה לא תמליצי לאדם מבוגר באמת להשקיע כ-12,000 ש”ח [הסכום מהבריתה, סתם דוגמה], כלומר לצורך העניין 10% מהון התחלתי איתו מתחילים בתהליך השקעה, ואותו ורק אותו להשקיע באפיק מסוכן שכזה – לתקופה של 20-30 שנה. זאת במקביל להשקעת ה-90% האחרים. מדוע לא בעצם?

שלום לך!

לא הבנתי למה את כותבת ש”אפשרויות נוספות לחשיפה למניות, בסדר עדיפויות יורד, הן (1) קרן מחקה מנייתית על מדד המניות הרחב והמפוזר ביותר שבנמצא; (2) פוליסת חיסכון מנייתית (בדגש לפוליסה במסלול פסיבי – מחקה מדד)” אם דמי הניהול גם בקרנות נאמנות וגם בפוליסות חיסכון הם די דומים (1-1.5%)?

בלוג מעולה. עוקב אחרי כל פוסט.

אני מחפש איך להתחיל לחסוך לבני העולל, לטובת תכנית השקעה ארוכת טווח (20+). תכנית ההשקעה: השקעה ארוכת טווח, עם תשואה בינונית (5-8%) ונכונות להפסד של עד 20% מהתיק. סכום ההשקעה הראשוני: 10,000 ש”ח, סכום הכנסה חודשי 100 ש”ח. פיזור סיכונים רחב ומגוון, תוך מזעור עמלות (העדפה לקרנות מחקות?).

הדגש המשמעותי: אני רוצה מינימום עיסוק בתחזוק שוטף של התיק (“תיק עצל”), גם מתוך מגבלות זמן וידע וגם מתוך הססנות פסיכולוגית בהשקעה.

במגבלות המוכרות של איסור ייעוץ השקעות. איך אפשר להתחיל ולממש את תכנית ההשקעה הזו?

בהנחה שאני מתכנן לחסוך לילד שלי סכום של 100 ש”ח בחודש (למשך 18 שנה, ובסה”כ 100*12*18 = 21,600) ובהנחה שאני מסוגל להפריש את כל הסכום המדובר לחיסכון כבר עכשיו. עד כמה כדאי לי לעשות את זה (מחד, ריבית דריבית שתעבוד על סכום גדול יותר, מאידך – סיכון גדול יותר לעומת הזרמה איטית של כספים להשקעה?)

שלום לך

האם למדינה יש אינטרס למסור לנו נתונים להשוואה בין קרנות השתלמות? אם כן, היכן ניתן למצוא זאת?

בנוסף, האם אני מבין כי דמי ניהול ניתנים למיקוח?

ועוד דבר

האם אדם יכול לפתוח מספר קרנות השתלמות?

כלומר אם יש לי אחת מעבודתי כשכיר ובה אני מגיע לתקורה של 18240 שח

האם אני יכול לפתוח קרנות נוספות? באלו תנאים?

שלום לסולידית! תודה על האינפורמציה, מה דעתך על קופת הגמל להשקעה כחסכון עבור תינוקת?

וואו! חבל שאותי לא חינכו ככה כשהייתי קטנה, אבל מזל לפחות שהיום אני מתחילה ללמוד את התחום…

אני עצמאית וכבר יש לי קרן השתלמות עבורי ויש לי גם שתי בנות שלהן אני מעוניינת לחסוך, הבנתי שאני לא יכולה לפחוח עוד קרן השלמות (תקני אותי אם אני טועה), אז עדיף שאפתח קרן מחקה מנייתית על מדד המניות הרחב והמפוזר ביותר שבנמצא (האופציה השנייה שהצעת) לכל אחת מהן (יש ביניהן הפרש של כמעט 3 שנים) או לשתיהן יחד (כך סכום ההפקדה החודשי גבוה יותר)?

[…] סיכון והזדמנויות, צריכה נבונה, מניות, דמי ניהול ועמלות, עצמאות כלכלית, ועוד […]

הי, תודה על הדברים! זה כתוב כל כך ברור וקריא, לא מובן מאליו… שאלה של מתחילים (שממש ממש לא מבינים בתחום) – איך מתקדמים ברמה הפרקטית? למי פונים? מה עושים? אנחנו רוצים בעצם להתחיל לחסוך לילדה (שנתיים) סכום כל חודש.

החשיבות של ריבית דריבית ברורה, אך מה עושים מעשית, קונים עוד מניות בסכום מתון מדי חודש?

[…] שלא מבין מהי ריבית דריבית, למשל, עלול להמתין זמן רב עד שיתחיל להשקיע את כספו, או […]

אהלן,

פתחתי לבני (6) ולבתי (אפילו לא שנה) חסכון בקרן השקעות, אפיק מנייתי בעל סיכון גבוה- מרגע לידתם. ואני מפקידה לכל אחד מהחסכונות סכום קבוע של 350 שקלים.

בעת פתיחת החיסכון שמתי סכום של 25 אלף שקלים לכל אחד מהם.

בחודשים האחרונים (בעקבות המהפכה המשפטית) החסכונות האלה בהפסדים גדולים של אלפים. האם להמשיך להפקיד בהם את אותו סכום קבוע? או שכדאי לעצור את ההפקדה?

תודה מראש על כל העזרה

רעיון שהגיתי והתחלתי עם בני בן ה5. פתחנו 2 קופות חיסכון. כשעושה עבודה בבית שמקבל עליה תשלום, חצי הולך לקופת חיסכון וחצי לקופת בזבוזים.

אבל זה לא באמת נכון ש”אין לו הוצאות” הרי הכסף מגיע מחשבון ההורים ולכן הוא בא על חשבון חוגים\ מתנת יום הולדת\ חשמל לבית זה נכון רק אם הילד עובד ומרוויח כסף לבד