אילו היו רק שתי דרכים להגיע לעצמאות כלכלית בתוך שנים ספורות — חיסכון אגרסיבי או השקעה אגרסיבית בציפיה לתשואה גבוהה יותר על החיסכון — נדמה לי שרוב האנשים היו בוחרים באפשרות השנייה.

רוב האנשים יעדיפו הרי להימנע מחסכנות שיטתית, שמחייבת כידוע גמילה מסגנון חיים של טוחן אשפה צרכניסטי, וייטו באופן טבעי לקיצור הדרך, לפתרון ה-“חינמי”, זה שלא כרוך במה שנתפס בעיניהם כפשרות כואבות, הקרבה, שלילה עצמית או “התכלבות”.

ואפשר להבין אותם. יש משהו מהפנט בדינמיקה של תיק השקעות התופח כאילו מאליו; בצפייה בכסף עושה כסף, ובכסף שעושה הכסף עושה עוד כסף, במעין כדור שלג שהולך וצובר תאוצה, וכל זה ללא שום מאמץ.

הנטייה הטבעית להעדיף תשואה על פני חיסכון מובילה אנשים לשאול שאלות בסגנון “כן, אבל כמה התיק הזה צפוי להניב בשנה”, או “איך הרעיונות שלך מסתדרים עם העובדה שהתשואות הצפויות נמוכות כל כך”, או “למה את מסתפקת בתשואה X% כש- יכולות להניב 10X”.

פתחו חשבון למסחר עצמאי

פסגות טרייד

מיטב טרייד

אקסלנס טרייד

פסגות טרייד

מינימום לפתיחת חשבון: ₪10,000

⌄

⌄

מיטב טרייד

מינימום לפתיחת חשבון: ₪5,000

⌄

⌄

אקסלנס טרייד

מינימום לפתיחת חשבון: ₪10,000

⌄

⌄

מבחינתם, כל שנדרש הוא לברר את סיבולת הסיכון, לאמץ הקצאת נכסים אגרסיבית ולחשוק שיניים כשהשוק מתרסק מפעם לפעם. פשוט.

אלא שחלומות לחוד, ומתמטיקה לחוד.

עבור חוסכים בתחילת דרכם, התשואה על החיסכון מתגמדת בחשיבותה ביחס לשיעור החיסכון – כמעט עד כדי חוסר רלוונטיות.

בשלב מוקדם זה, הגדלה של ההפקדות לחיסכון תורמת לצמיחתו של תיק ההשקעות באופן משמעותי בהרבה מהגדלה של רמת הסיכון בתיק (בניסיון לקצור תשואה גבוהה יותר).

העקרון הזה חשוב ונכון במיוחד לגבי חוסכים שמעוניינים להגיע לעצמאות כלכלית תוך פרק זמן קצר יחסית.

בהנחה שאנו מתחילים מאפס, היכולת לחסוך סכום השווה ל-300 חודשי מחייה בתוך כעשור בלבד תלויה בראש ובראשונה בשיעור החיסכון שלנו. בתקופה קצרה זו, שיעור התשואה על החיסכון כמעט שאינו משפיע על ביצועי התיק. ריבית דריבית היא אמנם כלי-רב עוצמה, אך לוקח לו זמן רב להיכנס לפעולה, ובזמן הזה אנו תלויים בעיקר בשיעור מהכנסתנו שאנו חוסכים.

ננסה להדגים זאת.

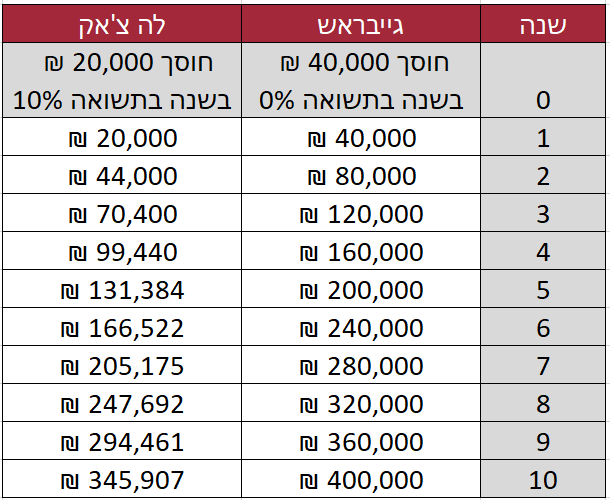

נניח מקרה היפותטי ובו שני חוסכים: גייבראש ולה-צ’אק. שניהם מתחילים מ-0 ₪. גייבראש חוסך 40,000 ש”ח בשנה ודוחף אותם מתחת למזרון, כלומר, מקבל תשואה 0% על החיסכון. לה-צ’אק חוסך 20,000 ₪ בשנה, ומשקיע אותם באופן שמניב תשואה שנתית של 10%.

בחלוף עשר שנים, גייבראש צבר סכום גבוה יותר מלה-צ’אק, אף על פי שהתשואה השנתית שלו הייתה אפסית, וזו של לה-צ’אק הייתה מדהימה.

זאת אומרת שכשאנחנו מדברים על חוסכים בתחילת דרכם ועל פרקי זמן קצרים יחסית, מה שחשוב באמת הוא גודל ההפקדה לחיסכון. בקבועי הזמן הללו, התשואה פשוט פחות רלוונטית: עשור שלם של תשואות נמוכות לא יזיק לכם, בעוד שעשור שלם של תשואות מדהימות עדיין לא יגרום לשווי הנקי שלכם להתפוצץ כלפי מעלה.

זה נחמד, כמובן, אבל מה שבאמת חשוב לבדוק הוא איזו השפעה יש לתשואה על ההשקעה, בהשוואה לשיעור החיסכון, על משך הזמן הדרוש כדי להגיע לעצמאות כלכלית?

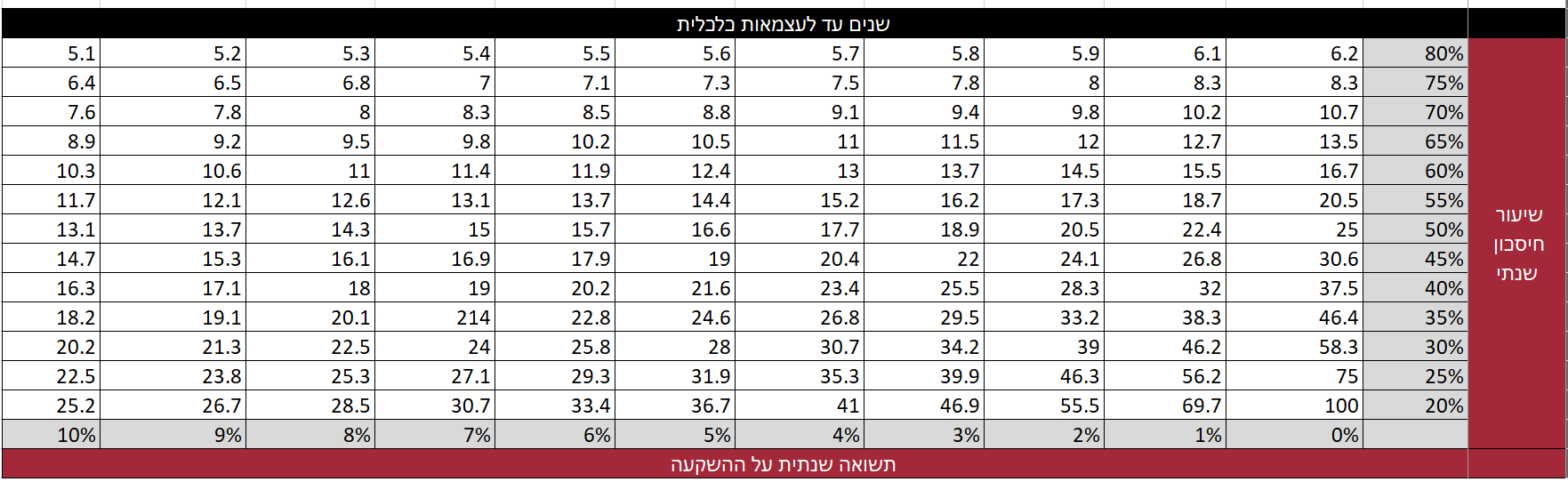

הטבלה הבאה מציגה את מספר השנים הדרושות להגעה לעצמאות כלכלית כפונקציה של שיעורי חיסכון שונים ושיעורי תשואה שונים.

מדהים לגלות שאם שיעור החיסכון שלכם הוא 70%, אפשר להגיע לעצמאות כלכלית בתוך כעשור גם אם התשואה על החיסכון היא 0%!

כן, גם אם נקבל שהסבירות לכך שלאורך כל התקופה התשואה תהיה 0% קלושה למדי (במיוחד אם משקיעים בתיק השקעות פסיבי שמבקש להשיג את תשואת השוק), יש בכך כדי ללמד על כך ששיעור חיסכון גבוה בטווח קצר עשוי לפצות על תשואה אפסית.

תובנה נוספת שעולה מכאן היא שככל ששיעור החיסכון נמוך יותר, כך התשואה על ההשקעה משמעותית יותר. אם אתם חוסכים רק 20% מהכנסתכם השנתית, אזי תשואה של 10% על ההשקעה תאפשר לכם להגיע לעצמאות כלכלית בתוך 25.2 שנים. לעומת זאת, תשואה שנתית של 0% בהינתן שיעור חיסכון של 20% תחייב אתכם להמתין לא פחות מ-100 שנים עד לעצמאות כלכלית.

אם, לעומת זאת, שיעור החיסכון גבוה מאוד, ההשפעה של שיעורי תשואה גבוהים יותר על משך הזמן לעצמאות כלכלית נעשית זניחה. למשל, בהינתן שיעור חיסכון של 80%, ניתן להגיע לעצמאות כלכלית תוך 6.2 שנים גם אם החיסכון צובר 0% תשואה. להבדיל, אם במצב זה התשואה היא 10%, פרק הזמן מתקצר ב-1.1 שנים בלבד לכדי 5.1 שנים.

כמסקנת ביניים, נוכל לומר שבהינתן שיעור חיסכון גבוה ומסגרת זמנים של עשר שנים עד לעצמאות כלכלית, התשואה על ההשקעה משנית בחשיבותה.

ואם התשואה שלילית?

כידוע, שווקי המניות בעולם רשמו רצף של תשואות מדהימות בשנים האחרונות. כל שקל שהושקע ב-S&P 500 (מדד המניות המוביל בארה”ב) מאז 2012 הכפיל את ערכו, ואם הושקע ב-2009 – שילש את ערכו.

על רקע זה, חשש נפוץ שעולה בשנים האחרונות בעיתונות הכלכלית הוא שעל רקע התשואות הפנומנליות הללו, ובשל תופעת ההתכנסות לממוצע, אנו צפויים לראות תשואות נמוכות מאוד בשווקים הפיננסיים בשנים הבאות – אם בכלל.

נניח לרגע שיש ממש בחששות הללו, ואנו צפויים להתמודד עם עשור של תשואות שליליות לפנינו. האם שיעור חיסכון גבוה יכול לפצות על כך?

לצורך הדוגמה, נניח שאנו משקיעים את חסכונותינו במדד ת”א 125 במשך 10 שנים, בהתאם לשלושה תרחישים:

תרחיש א’: תשואה שנתית של 3%-

תרחיש ב’: תשואה שנתית של 0%

תרחיש ג’: תשואה שנתית של 3%

הטבלה הבאה מראה כמה חודשי מחייה ניתן לחסוך בכל תרחיש (בהנחה ששיעור החיסכון זהה והתשואה עקבית מדי שנה). ניזכר שלצורך הגעה לעצמאות כלכלית לפי כלל ה-4% יש לחסוך 300 חודשי מחייה, ולפי כלל ה-3% – יש לחסוך 400 חודשי מחיה.

מסקנות?

גם אם ת”א 125 יניב תשואה של 0% בכל אחת מ-10 השנים הקרובות, חיסכון של 50% מההכנסה יאפשר לנו עדיין לחסוך 10 שנות מחייה (או 120 חודשי מחייה).

כלומר: אם תחסכו 5,000 ₪ מהכנסה של 10,000 ₪ ותשקיעו אותה בתשואה 0% למשך 10 שנים, בסוף התקופה יהיה לכם חיסכון בגובה 5,000*120= 600,000 שקל. יהיו מי ש”כרית ביטחון” כזו תספק להם די גמישות פיננסית כדי לצאת לסוג של פרישה חלקית.

מה שאפילו יותר חשוב לענייננו הוא שבהנחה ששיעור החיסכון שלכם הוא 75% ומעלה, הרי שגם אם ת”א 125 יניב תשואה שלילית של 3%- בכל אחת מ-10 השנים הבאות, עדיין תוכלו לצבור יותר מ-300 חודשי מחייה ולהגיע לעצמאות כלכלית לפי כלל ארבעת האחוזים.

שוב: שיעור חיסכון של 75% ומעלה מאפשר להגיע לעצמאות כלכלית תוך 10 שנים גם בהינתן תשואה שלילית על החיסכון!

המסקנה היא שגם עשור של תשואות גרועות לא יוכל למנוע מכם להשיג (לכל הפחות) גמישות פיננסית משמעותית, בתנאי ששיעור החיסכון שלכם גבוה מאד.

דברי במספרים

דרך אחרת להמחיש את האופן שבו שיעור החיסכון מגמד את שיעור התשואה היא במונחים של סכומים מוחלטים.

כפי שמראה המחשבון הפשוט הזה (המוכר לכם בוודאי מתוך ה”אקסולידית”), אם נניח תשואה שנתית של 7% (התשואה השנתית הממוצעת הריאלית שהניב שוק המניות בישראל), ושיעור משיכה בטוח של 4%, הרי שאדם שחוסך 50% מהכנסתו יוכל להגיע לעצמאות כלכלית בתוך 15 שנים בלבד.

זאת אומרת שאם ראובן מרוויח 10,000 ₪ בחודש ומוציא 5,000 ₪, יישארו לו מדי חודש 5,000 ₪ שאותם יוכל להשקיע. בהתאם להנחות הנ”ל, יידרשו לו 15 שנים כדי להגיע מ-0 לחיסכון של 300 חודשי מחייה (1,500,000 ₪), שיהפוך אותו לעצמאי כלכלית לפי כלל ארבעת האחוזים.

העקרון הזה נכון לגבי כל רמת הכנסה, ובלבד ששיעור החיסכון יהיה 50%. מובן שככל ששיעור החיסכון גבוה יותר – פרק הזמן לעצמאות כלכלית מתקצר, ולהיפך.

נניח ש-15 שנים זה פרק זמן סביר להגעה מ-0 לעצמאות כלכלית, או לפחות, לדרגה גבוהה של גמישות פיננסית.

הטבלה הבאה מציגה את הסכומים שניתן לחסוך בתוך 15 שנים, כפונקציה של שיעורי חיסכון שונים ותשואה שונה, בניסיון להעריך את השפעתו של כל רכיב על הסכום שנצבר.

מה שמעניין כאן אלה הקומבינציות של הפקדות ותשואות שמתסכמות בסכומים כמעט זהים.

למשל, השקעה של 2,500 ₪ בחודש (30,000 ₪ בשנה) בתשואה של 3% תניב בתום התקופה סכום כמעט זהה לסכום שתניב השקעה של 1,500 ₪ בחודש (18,000 ₪ בשנה) בתשואה של 9%.

במילים אחרות, וכפי שראינו קודם לכן, הגדלה של ההפקדה לחיסכון מאפשרת לפצות על תשואה נמוכה.

ספציפית, עולה מכאן שהגדלה של ההפקדה החודשית לחיסכון ב-500 ₪ כמעט תמיד תוביל לסכום סופי גבוה יותר בהשוואה להגדלה של שיעור התשואה ב-1%.

למשל: נניח שאנו חוסכים 3,500 ₪ בחודש (42,000 ₪ בשנה) בתשואה של 4%. בעוד שהגדלה של החיסכון החודשי ב-500 ₪ (לכדי 48,000 ₪ בשנה) תניב סכום סופי של 999,577 ₪, הגדלה של שיעור התשואה מ-4% ל-5% תוביל בחלוף 15 שנה ל-951,615 ₪ בלבד.

זאת אומרת שכדי להגדיל את הסכום האבסולוטי שנחסך במהלך 15 שנים, חשוב ומשמעותי יותר להגדיל את ההפקדה לחיסכון (ולו במאות שקלים בודדים בחודש) מאשר לנסות לסחוט תשואה גבוהה יותר מתיק ההשקעות.

אתגר ה-100,000

קלישאה נפוצה בספרות הפיננסית היא שהמיליון הראשון הוא הקשה ביותר להשגה.

העובדה שבתחילת הדרך גובה ההפקדות חשוב מהתשואה מסבירה מדוע גם חיסכון של סכום צנוע בהרבה — 100,000 השקלים הראשונים – מהווה אתגר לא פשוט עבור משקי בית רבים.

כשאדם מתחיל מאפס ללא נכסים מניבים, הדרך היחידה להגדיל את שוויו הנקי היא באמצעות שילוב של עבודה קשה ושיעור חיסכון גבוה. בסיס הנכסים שלו פשוט לא מספיק גדול כדי שהתשואה על ההשקעה תוכל לבדה לנכסיו לצמוח.

הטבלה הבאה מדגימה כמה שנים דרושות כדי להגיע מ-0 ש”ח ל-100,000 ש”ח כפונקציה של הפקדה לחיסכון בשיעורי תשואה שונים: 3%, 6% ו-9%.

מה שעולה כאן בבירור זה שאם חוסכים יותר מ-1,000 ₪ בחודש, התשואה על ההשקעה כמעט שאינה משפיעה על משך הזמן הדרוש כדי להגיע ל-100,000 ש”ח.

כך לדוגמה, אם אתם שמים בצד 4,000 ₪ בכל חודש ומשקיעים את הסכום בתשואה שנתית של 3%, תגיעו ל-100,000 כעבור 2.05 שנים. אך גם אם תשלשו את התשואה לכדי 9% בשנה, פרק הזמן עד ל-100,000 “יקוצר” ב-0.06 שנים בלבד!

יש כאן מגמה, כמובן: ככל שחוסכים יותר בחודש, כך ניתן להגיע ליעד מהר יותר, וההשפעה של התשואה על פרק הזמן הדרוש לשם כך — פוחתת.

החיסכון של 100,000 השקלים הראשונים הוא האתגר המורכב ביותר. ככל שבסיס הנכסים גדל, כך התשואה על אותם נכסים תגדל אף היא, ותתחיל להשפיע יותר ויותר על צמיחת התיק.

לכן, ידרשו פחות שנים כדי לחסוך את 100,000 השקלים הבאים. למעשה, אם נניח הפקדה שנתית צנועה של 10,000 ₪ בתשואה של 7%, נגלה שלוקח יותר זמן להגיע מ-0 ₪ ל-100,000 ₪ מאשר מ-600,000 ₪ ל-1,000,000 ₪:

אדם שחוסך ומשקיע 10,000 ₪ מדי שנה בתשואה של 7% יצבור 100,000 ₪ כעבור 7.84 שנים. מתוך 100,000 השקלים הללו, 78,000 ₪ יגיעו מחסכונות, ו-22,000 הנותרים יגיעו מהתשואה על ההשקעה.

לעומת זאת, כאשר השווי הנקי צומח מ-100,000 ל-200,000 ₪ רכיב התשואה מה-100,000 ₪ האחרונים מהווה כבר 49%.

כשמגיעים ל-900,000 ₪, התשואה תהווה כבר 86% מה-100,000 ש”ח האחרונים הדרושים כדי להגיע למיליון ₪.

כלומר, ככל שהשווי הנקי צומח, רכיב החיסכון ילך ויהווה חלק קטן מכל אינקרמנט של 100,000 ₪.

לא משנה כמה אתם חוסכים מדי שנה, העובדה היא שבשנים המוקדמות, החיסכון מהווה חלק משמעותי בהרבה מהתשואה. ככל שחולף הזמן, התשואה על ההשקעה נעשית משמעותית ורלוונטית יותר. בנקודה זו, כדור השלג כבר מתחיל להתגלגל, ואפקט הריבית דריבית מתחיל לתת את אותותיו.

בשורה התחתונה

הן התשואה והן שיעור החיסכון חשובים מאוד לצורך צבירת עושר והגעה לעצמאות כלכלית.

שאלת המפתח היא מתי כל משתנה נעשה רלוונטי. באופן כללי, נוכל לבסס את המשוואות הבאות:

התשואה אינה רלוונטית כשההפקדה השנתית לחיסכון (בשקלים) >> % התשואה מתיק ההשקעות (בשקלים).

התשואה נעשית רלוונטית כשההפקדה השנתית לחיסכון (בשקלים) = % התשואה מתיק ההשקעות (בשקלים).

שיעור החיסכון אינו רלוונטי כשההפקדה השנתית לחיסכון (בשקלים) << % התשואה מתיק ההשקעות (בשקלים).

בפשטות, שיעור החיסכון, וגובה ההפקדות בפרט, חשוב יותר בתחילת הדרך ובטווח הקצר לצורך ביסוס הסכום הראשוני, כשהשווי הנקי עדיין נמוך.

התשואה על החיסכון חשובה יותר בטווח הארוך, כשאפקט הריבית דריבית נכנס לפעולה וגורם לתיק ההשקעות לצמוח באופן אקספוננציאלי, כשהרווחים מתחילים לייצר רווחים.

אם חיסכון אגרסיבי הוא מה שמאפשר לנו לצבור את הסכום הראשוני הדרוש כדי להגיע לעצמאות כלכלית תוך שנים ספורות, הרי שהתשואה על ההשקעה, ובפרט צבירת ריבית דריבית, היא שמאפשרת לנו להישאר עצמאיים כלכלית לאורך זמן.

בכל זאת, יש הבדל חשוב בין שני המשתנים: יש לנו שליטה רבה יותר על הסכומים שאנו חוסכים כל חודש מאשר על התשואה שנקבל מתיק ההשקעות שלנו.

אפשר כמובן לפזר את התיק על פני נכסים שונים, להקטין את דמי הניהול ואת חבות המס ולבצע איזון מחדש מעת לעת; אבל מעבר לזה, התשואה שנקבל היא במידה רבה בידי השוק.

להבדיל, אימוץ אורח חיים חסכני, מעקב וצמצום הוצאות מיותרות והגדלת הכנסה באמצעות עיסוקים צדדיים מכניסים מאפשרים להגדיל את שיעור החיסכון באופן דרמטי ולהגיע לעצמאות כלכלית מהר יותר.

הסולידית ממליצה

המידע במאמר זה מבוסס בין היתר על דעותיה האישיות של הכותבת כמשקיעה חובבת. מטרתו לספק מידע בסיסי וראשוני בלבד, ואין בו כדי להוות ייעוץ מקצועי מכל סוג, לרבות ייעוץ מס, ייעוץ פנסיוני, שיווק פנסיוני, ייעוץ משפטי, שיווק השקעות ו/או ייעוץ השקעות המתחשב בצרכיו המיוחדים של כל אדם, ו/או תחליף לייעוץ כאמור מטעם בעל הרישיון המתאים על פי דין. התייחסויות במאמר זה לניירות ערך ו/או נכסים דיגיטליים ו/או לביצועיהם, ככל שישנן, נועדו לצורך המחשה בלבד ואין בהן כדי להוות המלצת השקעה, הצעה לרכישה, ייעוץ לקנייה או מכירה, הבטחת תשואה או רווח ו/או הנעה לפעולה כלשהי בקשר עם אותם נכסים. הכותבת אינה אחראית לתוצאות השימוש ו/או היישום של האמור במידע ואין באמור בו משום התחייבות לנכונותו, דיוקו, עדכניותו, ו/או מידת התאמתו לנסיבותיו וצרכיו המסוימים של כל אדם. הקישורים המופיעים בעמודה "הסולידית ממליצה" הינם קישורי שותפים והכותבת מקבלת עמלה בגין לקוחות הנרשמים דרכם.

עוד לפני שקראתי, אני חייב להגיד שאני שמח לראות שני פוסטים חדשים באותו חודש. בחצי השנה האחרונה כתבת מעט מדי 😀.

תמיד מעניין לקרוא

writers block+blogger burnout+עניינים אישיים בחיי. משתדלת ומקווה לחזור לפעילות יותר סדירה בקרוב כבימים עברו. הפורום, להבדיל, שוקק חיים. 🙂

נחכה בסבלנות…

בדיוק הצעתי לבני 10 יורו ריבית על 100 יורו חיסכון לשישה חודשים. תשואה מדהימה אכן. בשוטף הוא מרוויח חמישה יורו מבייביסיטר עצמי. אחת לשבוע. האסימון נפל. 🙂 תודה.

ועכשיו אחרי שקראתי, אני שוב חייב לציין שהפוסטים שלך תמיד מעניינים ומחזקים

כשאני רואה פוסט חדש של הסולידית, אני שומר אותו לרגע מיוחד באותו יום, מכין לעצמי קפה או תה, מתיישב לקורא בתענוג את הפנינים שהיא כותבת.

ועכשיו זה הרגע של היום שלי, אז ברשותכם, אלך להינות מעוד פוסט מהמם (בלי תה כי מאוחר)

לגמרי

חייב לציין שהכתיבה שלך משתבחת עם השנים.

יפה מאוד. כרגיל, אין ארוחות חינם ואין קיצורי דרך קסומים.

באירוניה קלאסית, מגיב תוך כדי התמודדות עם חסימת הכבישים התורנית של חבורת אנרכיסטיות ודושבגי “הצדק החברתי”.

כן, אבל…

נניח שאני אכן עושה את התחשיב הזה של החיסכון של 300 חודשי מחייה, לפי איזה סוג מחייה את מחשבת את זה?

כבר הבנתי שאת יכולה להתקיים בחיים סגפניים ולחיות מ-3000 ש”ח בחודש, אז השאלה היא נניח שאני מכניס 10000 ומסוגל “להתכלב” למשך 10 שנים ולחיות מ-3000 ש”ח, ה-700000 זה אומר שחסכתי 300 משכורות של 2333 ש”ח, זה עוד פחות ממה שהייתי מוכן להתאמץ לחיות ממנו למשך 10 שנים!

לא אגיד שהייתי מתנגד שיהיו לי 700K ש”ח בצד, אבל זה לא יאפשר לי חיי פרישה כמו שהייתי רוצה שיהיו לי.

גם לא פרישה חלקית.

אז נניח שעשית השקעות ממש מוצלחות, ושיחק לי המזל ב-10 שנים האלה וצברתי כולל תשואות וריביות דריביות מיליון, יופי, אז מזכורת אחת מתוך ה-300 תהיה בגובה 3333 ש”ח, גם זה לא ממש מה שהייתי רוצה לחיות ממנו…

אז מה שאת אומרת זה שבשביל שאוכל לנהל חיים סבירים שאני רוצה, ואני חושב שאני יכול להשיגם בסכום של 10K בחודש, זה אומר שאני צרך לפחות 3 מיליון בחיסכון שלי…

עכשיו תסבירי לי איך בדיוק אני בכלל יכול להגיע לכאלה סכומים? להתכלב 30 שנה?

300 חודשי המחייה הינם *באותה רמת חיים* כמו שהייתה לך בזמן החסכון. זמן וכסף הם משאבים מוגבלים שיש לנו בחיים את היכולת להמיר ביניהם כרצוננו (עפי יכול ההשתכרות שלנו והנכונות להקדיש זמן לעבודה). הסולידית מזכירה בפוסטים קודמים דרכים רבות להשתמש ולהנות מהזמן ומדגישה מדוע הוא עדיף על כסף במרבית המקרים ומביא ליותר אושר וסיפוק. לבחירתך לעבוד קשה כל החיים ולבזבז הכל על שופינג, לחיות חופשי ולהמנע משופינג או כל נקודה על הסקאלה בין לבין המתאימה לך אישית.

היציאה לפנסיה אינה חלום מהסרטים. אין לך פתאום “מיליונים לבזבז” אלא אותה רמת חיים שהייתה לך קודם, עם 100% זמן פנוי!! אם זה לא מתאים לך ואתה רוצה יותר כסף לביזבוזים, תעבוד חצי משרה או תעבוד במשהו שאתה נהנה ממנו אבל אולי מכניס פחות כסף. אתה נהיה פחות תלוי בזולת, פחות פגיע במצבי מצוקה (אבדן עבודה, מחלה, נכות ועוד) ויותר עצמאי – הזמן שייך לך ולא למעביד. זאת המטרה בחסכון הכספי.

היי, אני חושבת שהשאלה שלך לגיטימית. זה לא שחור או לבן. זה לא להתכלב או לחיות ברווחה. אני מאמינה שאם תסתכל על ההוצאות שלך בעזרת spreadsheet תופתע לרעה מכמה כסף שעמלת קשות כדי להשיג נשפך סתם על דברים שלא באמת משמחים אותך. סהכ זה זמן שלך וכסף שלך ואתה בוחר מה לעשות בהם. אני אישית חושבת שיש דיסוננס גדול בין כמה אני חושבת שמשהו שאני אקנה יגרום לי אושר לבין בפועל כמה דברים שקניתי בעבר או שעדיין בבעלותי גורמים לי אושר. אם אתה עושה את הבדק בית הזה עם עצמך מתוך רצון ולא כדי להתכלב או לחסוך תוך כדי סבל או לעמוד בסטנדרטים של הסולידית, אני מאמינה שתצא מורווח. גם תצטרך פחות דברים וגם תהנה יותר ממה שיש לך. כל שקל שלך ייתן לך יותר כי אתה ממקסם את השימוש בכסף שלך. ממליצה לקרוא את הבלוג של Mr Money Mustache בהקשר זה. באשר להכנסה פסיבית של 3000 שח, זה הרבה כסף. זה נותן חופש לעבוד בעבודה אחרת או בחלקיות משרה או לעבוד רק שנתיים מתוך שלוש. כמובן זה לא תמיד מתאפשר אבל אם תחפש בטוח תמצא דרך שבה זה משדרג לך את החיים. השאלה אם אתה מעוניין. אני מכירה מלא אנשים שלא מעוניינים לשנות את דרך ההתנהלות שלהם וזכותם.

אם תחסוך 7000 ש”ח לחודש יהיו לך 840 אלף ש”ח גם אם התשואה על כספך תהיה 0% במהלך אותן 10 שנים.

אם התשואה על כספך תהיה 4% במהלך אותן 10 שנים אז תעבור את המיליון ש”ח. כלומר בתום 10 השנים תוכל לקבל תשואה של 3300-3500 ש”ח לחודש אחרי אותן 10 שנים.

אם אתה רוצה לחיות ברווחה ולהוציא 10000 ש”ח לחודש תזדקק ל-23-25 שנות חיסכון.

את מדברת על חופש כלכלי לא על עצמאות כלכלית

דורין, זה אחד הפוסטים הטובים ביותר שלך עד היום אשר ללא ספק מבהיר את היתרון בחיסכון אגרסיבי. ישנם אנשים הנכנסים לאתר שלך רק עבור ללמוד איך לבנות תיק פסיבי ומזלזלים במתודה שלך לחיסכון. המאמר הזה בהחלט מכניס אותם לפרופורציה.

לא בהכרח מזלזלים כמו שאולי לא יכולים , או לא רוצים, לעמוד בסטנדרט החיים הסגפני שזה מצריך

פוסט מאיר עיניים. תודה.

והרפרנס לMonkey Island הוא הדובדבן שבקצפת! 😉

monkey island, מה אני מפספס?

לה צ’אק וגייבראש

שלח אותי אחורה בזמן 10 שנים (אני יודע, המשחק המקורי ותיק הרבה יותר מזה… נחשפתי אליו בגיל מאוחר)

שלח אותי אחורה 25 שנה 🙂

ידעתי שהיא לא סתם חירטטה שמות. 😉

פוסט מעולה. נהניתי לקרוא. החשיבות בחיסכון מתבטאת באורח חיים בריא יותר. אני יודע שאת לא עוסקת בניבוי עתידות, אבל כשמסתכלים על הכלכלה, אין ספק שהיא הולכת לרעת החוסכים. בריבית אפסית, בעלי החובות חוגגים על חשבון החוסכים, ולדעתי יש מקום לדבר על הלמ”ס והאופן בו הוא מחשב את מדד המחירים. לא קשה למצוא את האינפלציה כשמסתכלים על מחירי הדירות.

החשיבות של הבלוג היא בגיוון הנכסים, כי מעניין לחשוב איפה יהיו החוסכים אם בועת הנדלן תתפוצץ והרבה “הון” יעלם.

הפחד שלי הוא שבנק ישראל ימשיך במדיניות הנוכחית ויפגע בשקל.

האינפלציה מרימה ראש במדינות המתפתחות..נקווה שלא נידבק.

ממליץ על הבלוג של ממנטטו:

Mavokal.com

זאת אכן בעיה. אני בעצמי ממונף ומהר על זה שנדלן שווה הרבה יותר ממניות מנופחות . במצבנו אינפלציה יכולה לעשות טוב לבעלי חובות שרובם אינם צמודים למדד ולמחוק להם את החובות. בעלי החסכון יחטפו חזק אם לא יגיבו מהר ויכינו עצמם מראש

מחמם לי את הלב כל פעם מחדש לקרוא גייבראש ולה צ’אק.

עכשיו אפשר להתחיל לקרוא עניינית 🙂

גייבראש ולה-צ’אק! את ללא ספק משלנו.

פוסט מעולה.

תודה רבה! כיף שחזרת!

נהדר, כל כך חשוב וברור, תודה!

מאלף.

תודה

קודם כל פוסט מצוין, אבל… כרגיל את מתעלמת מהעניין הלא-אהוב עלייך, וזה ההשקעות הלא-סולידיות, קרי השקעות באמצעות מינוף. העובדה שחיסכון אגרסיבי עדיף על כל אופצית חיסכון פחותה כבודה במקומה מונח, אבל השקעות מוצלחות תוך מינוף, מה לעשות, יביאו לעצמאות כלכלית הרבה, הרבה קודם. שניים שלושה אקזיטים מוצלחים שמים את כל הטבלאות האלה בכיס הקטן…

מסכים. מינוף באמצעות הלוואה בנקאית בריבית זולה שמה בכיס את ההכנסות של עובד שכיר. אשמח לשמוע את דעתה של הסולידית לגבי מינוף באחד הפוסטים העתידיים

בוא נעשה תחרות. אני וזוגתי חוסכים 23k בחודש (חסכון של שכירים) ומשקיעים פאסיבית.

אתה תתמנף ותתמנף ונבדוק למי יש יותר כסף בעוד 10 שנים. הולך?

ברור שעדיף שניים שלושה אקזיטים על פני השקעה פאסיבית.

השאלה היותר גדולה היא האם אתה מכיר מונח מתמטי שנקרא תוחלת?

מינוף תמיד (אבל תמיד!) עובד בשני כיוונים ואתה משום מה מתרכז רק בכיוון החיובי שלו (ובאלגנטיות מתעלם מהאפשרות השלילית). כמו בכל דבר בחיים שהוא חרב פיפיות, זה עניין של תפיסת סיכון אישי אבל אין לשכוח שאם המינוף התחיל לפעול נגדך אתה בבעיה כי למעשה אתה מפסיד כסף שאין לך בדיוק בגובה המינוף (בנוסף להפסד של ההון העצמי). שניים שלושה אקזיטים (כדברך) אבל *לא מוצלחים* תוף מינוף עלולים לקבור אותך כלכלית בצורה אכזרית. הכי טוב כתב על זה וורן באפט הגאון במכתב השנתי האחרון (2017) שלו. נכון, הוא מדבר כאן על סלידת המינוף שלו מעמדה של מישהו שיש לו כבר הרבה מאוד נכסים אבל העקרון הוא לגמרי דומה. אולי מינוף אפילו יותר מסוכן למי שאין לו ושוקל ללוות בשביל לצבור נכסים לעצמאות הכלכלית שלו.

Our aversion to leverage has dampened our returns over the years. But Charlie and I sleep well. Both of us

believe it is insane to risk what you have and need in order to obtain what you don’t need

מעניין אותי לדעת עמית אם חווית את משבר 2008 על בשרך, ו/או אם היית כותב תגובה בסגנון הזה מיד לאחריו.

הבעיה במינוף היא ש-1) הוא חורג מסיבולת הסיכון הריגלה של רוב החוסכים 2) יש ראיות אנקדטוליות טובות למדי שרוב האנשים שסבורים שהם יכולים להתמודד עם הסיכון הזה סובלים מעודף ביטחון עצמי (באופן לא מפתיע בדרך כלל מדובר בגברים צעירים).

כדי להשתמש במינוף, אתה צריך להיכנס לחוזה משפטי מחייב עם חברה פיננסית עתירת משאבים, ולהצהיר שם משהו בסגנון “אני מתחייב שאני משקיע מתוחכם, שאני מבין לחלוטין שאני יכול להפסיד לא רק את כל מה שהשקעתי אלא אפילו יותר מזה (להיכנס לחובות כלפיכם), ושאני לגמרי סבבה עם זה”. הבעיה היא שרוב האנשים שמתחייבים כך לא באמת מתכוונים לזה. הם חותמים כי הם לא חושבים שזה יכול לקרות. לאחרים, כמו למתאבדים האומללים ממשבר 1929, אולי. לא להם.

אני לא ממליצה על נטילת סיכון פיננסי בכסף של אחרים.

הסולידית מפספסת נקודה מאד חשובה וזה הצד החינוכי-פסיכולי שנגזר מאופי ההשקעה ומאופי החיסכון:

אמנם בשנים הראשונות של בניית ההון העצמי יש לגובה החיסכון השנתי משמעות גדולה בהרבה מאשר לתשואה כפי שנכתב בצורה מאירת עיניים בפוסט אך דווקא אדם צעיר שמתחיל לחסוך באמת, נכנס לעולם הזה של ההשקעות צריך לעבור את טבילת האש הזו של השקעות עם תוחלת רווח גדולה יותר על מנת לפתח את הכישורים שלו בתור משקיע וכשאני כותב כישורים אני מתכוון בעיקר לכישורים המנטליים הנדרשים ממשקיע: היכולת להיצמד לתכנית עסקית, היכולת לצלוח משבר בשלום בלי לברוח עם הפסד (כפי שקורה להמון מתחילים), התשוקה של להיות בעולם הזה ולדעת הכל על השקעות. כל אלה לא קורים כאשר משכנעים משקיע צעיר בתחילת הדרך שהשתשואה לא כזו חשובה ולכן (מסקנה שלא נכתבה כמובן מפורשות בפוסט אך זו המסקנה המתבקשת עבור כל חוסך צעיר שקורא את הפוסט) : חבל על המאמץ בשחיה במים הסוערים של השקעות במניות או נדל”ן, לך תשקיע באיזו קרן אג”ח מדינה, תישן בשקט והכל יהיה טוב כי גם ככה אין הבדל גדול בין תשואה של 2% או של 8%…

—-

אני יכול להעיד מניסיוני האישי שהרגע המשמעותי ביותר בעולם ההשקעות שלי היה הרגע בו הפקדתי את הצ’ק הראשון שקיבלתי מהשוכרים בדירה שקניתי וראיתי בעיניים מה זה נכס סולידי שמייצר לי 6-7% תשואה על ההון. מה הכוח של מינוף (על השקעה סולידית בנדלן) הרגע השני היה לי לראות את תיק המניות שלי נופל ב 20% במשבר להבין איך זה מרגיש, איזה תגובות מנטליות וגופניות זה מעורר בי ומה היכולת שלי להתמודד עם זה. אלה ועוד חוויות כמובן גרמו לי בטווח הרחוק יותר להיות משקיע הרבה יותר טוב, ךהיות הרבה יותר מחוסן

מצד אחד אך זהיר מצד שני ולעשות הרבה יותר כסף לעומת המצב הדמיוני בו הייתי מתעלם מחשיבות התשואה ומנסה לכוון פחות גבוה.

נקודה נוספת היא כאמור הצד הפסיכולוגי: עם כל הכבוד לחיסכון, ואני בעד לחסוך הרבה, להסתפק במועט וכו’ המסקנה שלי היא שאנשים שמהדקים את החגורה יותר מדי נכנסים לסטייט-אופ-מיינד שיגרום להם להיות משקיעים פחות טובים כי יש רעיונות בחיים, הזדמנויות בחיים וחלונות שנפתחים דווקא כשאדם משחרר קצת את רסן החיסכון – עושה דברים שמעשירים את עולם החוויות שלו, פוגש אנשים חדשים בטיול בחו”ל, מדבר עם אנשים על הטכנולגיה החדשה שכדאי להשקיע בה או התחום הרותח התורן או סתם יושב עם חברים בבר ויוצא עם חשבון של 200 שקל וכו’, כל אחד עם הדברים שמדברים אליו. כדי לנצח במשחק החיים צריך לשחק התקפי ולא רק הגנתי, לפרוץ את הגבולות, לנסות לשעוט קדימה והניסיון שלי לימד אותי שצורת החשיבה הזו פשוט לא יכולה לחיות ביחד עם התנהגות סופר חסכנית כפי שהסולידית מכוונת אליה.

תגובה מעולה ומעורר מחשבה

יש הרבה אמת במה שאתה אומר. הסולידית מכוונת לאזור הבטוח ביותר (סולדת מסיכונים) ועל כן היא בדעה שעדיף לך לעשות את הדבר הבטוח ביותר – להקטין את ה footbrint שלך מבחינה צרכנית על הפלנטה ולחסוך כמה שיותר – משהו שכל אדם יכול לעשות, ללא צורך בכישורים מיוחדים חוץ משינוי הסטייט-אוף-מיינד כמובן שאפשר לחיות עם פחות.

הסטייט-אוף-מיינד שאתה מדבר עליו כמובן יכול לתת לך איכות חיים הרבה יותר טובה, אבל

מינופים וספקולציות אלו פשוט לא דרכים סולידיות – הן טומנות בחובן סיכון שמעבר למה שהסולידית מסכימה לספוג (לפי מה שקראתי בבלוג).

איפה יש לך 6-7% תשואה נטו על דירות ? איפה הריבית על ההלוואה (מינוף) ? איפה מיסים תיקונים וכו ?

ומה קורה אם אין לך שוכר תקופה מסוימת ?

דירה היא נכס לא נזיל ויש היום קשיים גדולים במכירה וכמובן היום מחירי הדירת בירידה

זה נכון צריך מדי פעם לשחק התקפי.

תגובה מעולה. זה בדיוק המחשבה שלי בנוגע לחיים בחסכון אגרסיבי, זה משפיע מאוד על התת מודע וגם אם מתמטית זה יסתדר, בסוף רמת החיים שתחייה בה לא מצדיקה את כל השנים של החסכון.

שמואל הורוביץ מפספס כתיבה קודמת שלי ומגיע למסקנות שגויות על סמך קריאה של פוסט בודד באתר, ועל כך יש להצטער.

ואוו, זה ממכר להשוות שוב ושוב בין הנתונים השונים.

לדעתי ובלי לפגוע, זהו אחד הפוסטים הכי טובים שלך ever !

מדהים

הענין הוא לדעתי שבעוד החיסכון כרוך בקושי רב ובויתור. להשיג תשואה זו הנאה .

גם ההתעסקות והלמידה הכרוכה בהשגת תשואה גבוהה יותר, מהנה ויוצרת סיפוק וענין. גפי שניתן לראות כאן בפורום. בניגוד לחיסכון שאצל רוב האנשים פחות נעים

מאוד נהנת לקרוא אותך,

נוהגת לפי עצתך.אבל לצורך הנפש עדיין עובדת בחצי משרה ליד הבית.

כל הבוקר פנוי לי לכל מה שאוהבת. אבל עדיין צריכה את העבודה,כך שאני כרגע לא נוגעת בחסכון,

שגם ממשיך לצמוח כל האגחים למינהם.ו70% מהתיק בכסף מזומן,(לכל צרה שהיא)ודווקא היום שוקלת לחזור לבנק עם המזומן עדיף לקבל אפילו 1% מלא לקבל כלום בבית ההשקעות.

בגילי המופלג לא מוכנה להתכלב כמו שכתבו כאן.חיה יפה מאוד + ביטוח לאומי ק.זקנה(אין לי פנסיה אחרת) משלמת שכירות לבד בתא,כפולה ממך על בטוח. מחושבת מאוד בהוצאות החודשיות.אך עדיין נוסעת לפחות פעם פעמיים בשנה לחו”ל. משלמת כל חודש סכום עצום על מועדון כושר וברכה.והוא הסכום הכי כיפי שאני מוציאה, אני מבלה שם כמעט חמש שש פעמים בשבוע ונהנת מכל רגע.

קונה כמעט הכל ברשת, בארופה וארהב, הפער אדיר על הכל.( רק חבל שאי אפשר לקנות גם בסופר שם)

כל כך טוב ומעניין לקרוא אותך ואת ההשגות שלך, וגם את תגובות הקוראים.

בהצלחה לכולנו.

שבת נהדרת.

70% מזומן זה יותר מידי לטעמי מכוון שערך הכסף נפגע (את בעצם מפסידה כסף כל שנה עקב האינפלציה).

נכון יותר לשלב הפנסיה יהיה לשמור סכום מזומן השווה ל3 שנות מחייה צמוד למדד ואת השאר להצמיד לקרן מחקה כגון ת”א 125 או s&p 500

מצטרף למפרגנים לסולידית. ממש החודש לאחר עוד דיון עם אשתי שאנחנו ״חייבים ביטוח סיעודי״ שאליו אני מתנגד הסכימה אשתי שנקים ״ביטוח סיעודי עצמאי״ שהוא למעשה הפקדה חודשית של 1,000 כל אחד לתיק השקעות ״כללי״ המנוהל על ידי אחת מחברות הביטוח הגדולות. הפוסט הזה מחזק את המהלך שעשינו…

החלטה חכמה !!!

להקצות 1000 ש״ח לאדם בחודש לביטוח סיעודי זה סכום לא מבוטל. ביטוחים סיעודיים עולים בד״כ עשירית מכך, וצריך להתחשב בכך שבעצם אתה לא נוגע בכסף הזה, אז זה כסף ״אבוד״ (או משמש ירושה לילדים).

מרשים.

שאלה – אם אני מרוויח 10,000 ש”ח בחודש, זה אפשרי לחסוך 80% מההכנסה ועדיין להישאר תלוי אך ורק בעצמי? אשמח לקבל קישור לפוסט שמתייחס לשאלה שלי ומלמד כיצד עושים זאת. תודה!

10 נטו או ברוטו? האם יש לך כספים שהולכים לקרן השתלמות וקרן פנסיה? זה גם חסכון. האם יש בונוסים או מענקים למיניהם? מתוך זה אתה יכול לחשב כמה נשאר לך נטו לשנה. תבדוק מה ההוצאות שלך נטו לשנה ותראה מה אתה יכול לצמצם. אין הכרח לחסוך דווקא 80%. תראה מה ריאלי בשבילך. אם השאלה היא האם אפשר לחיות מ 2000 שח בחודש, זה לא פשוט אבל אני מניחה שאפשרי. תלוי איפה אתה גר וכמה אתה מוכן להתגמש, והאם אתה מכניס עוד כסף (שיעורים פרטיים, ניקיון, כל דבר). תתאים את זה למה שהגיוני עבורך. גם לחסוך חצי מההכנסה זה יפה מאד. יותר – עוד יותר יפה.

תודה.כיף שחזרת

היי,

אני מאוד חדשה כאן וקוראת בשקיקה את הפוסטים שלך מאוד עוזר לי לנהל את כלכלת הבית, ממש נכס

אשמח אם תתני טיפים לכלכלת הבית עם משכורת של 8000 כאדר רק בן זוג אחד עובד לבית עם שמונה נפשות, כן קראתם נכון אני מניחה שאין עוד כאלה כאן בפורום…

כאשר יש הוצאות לגנים ומטפלת,מחיה וכו’ אבל אין שכירות חודשית שזה כבר נס

אודה לתגובות חשוב לי מאוד

עד היום במשך 10 שנים חיינו בלי חשבון והגענו למינוס די גדול לקחנו הלוואה מהבנק וכרגע המצב הוא שאנחנו חייבים לבנק 39 אלף ש”ח ובעובר ושב כרגע לפני המשכורת יש מינוס של 5000 ש”ח

(זאת אחרי שבמשך חודשיים אנחנו חיים בסגפנות וממש משתדלים להצטמצם, התעוררנו וממש מנסים לחסל את החובות..

אני יכולה לעזור.

אם אחד מבני הזוג עובד, אז שלא יהיו לכם הוצאות גנים ומטפלת. לבשל בבית ולא לקנות שטויות כשלא צריך.

8k אמור להספיק בהחלט למספר הנפשות.

ואפשר גם לחסוך קצת לעת צרה, זה חשוב.

שרה היי,

להלן פוסט שיעניין אותך

https://www.hasolidit.com/%D7%A4%D7%95%D7%A1%D7%98-%D7%90%D7%95%D7%A8%D7%97-%D7%A1%D7%95%D7%9C%D7%99%D7%93%D7%99%D7%AA-%D7%A2%D7%9D-6-%D7%99%D7%9C%D7%93%D7%99%D7%9D

הבצלחה

את יכולה לנסות בפורום,יש שם רעיונות (תנסי).

אבל ממה שנראה לי אתם צריכים להתמקד בהגדלה של ההכנסות. גם לזה בפורום יש רעיונות

https://www.hasolidit.com/kehila/

שלום רב לסולידית ולפורום האיכותי-

אני מעוניין לחסוך ליילדי היקרים באפיק המשתלם ביותר לאורך זמן של כ 15 שנה+ ואשתמש בתובנות המצוינות שציינת כאן.

בנוסף רציתי לברר לגבי כתבה העוסקת באפיק להשקעה הבאה בלינק הבא מתוך Ynet. מה דעתכם?

https://www.ynet.co.il/articles/0,7340,L-5047238,00.html

ניתנת שם המלצה לכיוון קופת הגמל להשקעה.

מה דעתכם ומה דעתה של המנטורית הסולידית לגבי הנקודות המועלות בכתבה?

כל טוב,

ולסולידית – תודה מיוחדת ונא המשיכי לחשוב מחוץ לקופסא ולהחכים אותנו.

שבת שלום,

דרור

התשובה היא בגדול שאף אחד לא יודע, תלמד, תבחר, תקווה לטוב. 🙂

כתוב גם בבלוג בכל מקום שהיא לא יועצת השקעות ולא מייעצת, אתה צריך לקחת אחריות על הכסף שלך ולהחליט לבד איך להשקיע אותו.

דבר דבור על אופניו

אחלה פוסט.

מתגעגע לפוסטים פוליטים\פילוסופים.

פוסט מעולה!

פותח את המחשבה לכיוונים חדשים, תודה

Frugality to me is kind of the “lowest common denomitator” of financial strategies, which is why so many “experts”/”gurus” tend to preach it. “Spend less than you earn” is a dead-simple concept and worthy advice to a certain extent. But trying to increase wealth more and more by cutting out less and less is not really a great long-term strategy, especially if you’re interested in achieving significant gains in wealth. It’s arguably much more effective to invest time and energy into things that will increase your earning potential over time rather than fretting about small guilty pleasures or trying to squeeze a couple more basis points of return out of your portfolio of mutual funds. Things like: gaining a valuable skill that’s in-demand; honing and improving those skills over time; taking on leadership/management responsibilities; starting a business; meeting and forming relationships with people who are smart & successful or at least aspiring to be; etc.

הבעיה היא שלא חסרים אנשים שמרויחים הרים של כסף ועדיין בקלות מבזבזים את כולו (או יותר מזה) והם “במצוקה”. אני אישית מסכימה שיש גבול להצטמצמות – אני מרגישה שאני לפעמים עוברת את הגבול בדברים מסויימים – ועדיין הנורמה היא כזו של בזבזנות בלתי נתפסת ואז להרגיש שאין מספיק כסף. או גישה של: לעולם לא אצליח לחסוך (“מה זה שווה לחסוך רק 1000 שח בחודש?”) ועדיף לי לבזבז ולהנות מהכסף. אנשים לא רואים איך ההוצאות תופחות. 60 שקל פה, 200 שקל שם. לדעתי התנהלות כזו לרוב לא נפתרת על ידי הגדלת ההכנסה.

מעניין וכתוב היטב. הדובדבן שבקצפת – גייבראש ולה צ’אק! מקווה שבדוגמא הבאה יהיו לך שלושה חוסכים ואז תוסיפי גם את איליין.

אלה לא חיים.. חיים מטרתם לקחת סיכונים ולעשות משהו מדהים.. הסולידית עושה זאת בדרכה המאוד ייחודית אבל נשענת על כתפיהם של ענקים שהשקיעו מליוני שעות ומילארדי דולרים, סיכנו הכל בשביל ליצור תשתיות עליהם יכולה לפרסם את רעיונותיה תוך כדי זה שמבטלת את עצם פעולתם.

לאנשים הצעירים שפה. אתם חייבים לחסוך אבל גם חייבים להסתכן, לצאת, לבלות, לראות תרבויות אחרות, להקים עסקים, לעשות ילדים, ליפול ולקום. אנחנו יותר טובים מ70 אחוז חסכון.

זוהי אולי מטרתם של החיים, אבל זה לא מטרתו של החיסכון ובזה עוסק הפוסט. אתה נתפס לאתוס הצרכני שפימפם לך את המשוואה של שריפת כסף = חיים מוצלחים. אין שום ניצחון מפואר בהפסד של כל כספך על השקעה ספוקליטיבית כלשהי, וכך או כך אין קשר בין אופן ניהול החסכון לבין העבודה שלך ופעולותיך בחיים.

כל הפוסט הזה מסמלץ תרחיש שמכריח את החוסך לחיות בצורה מאוד מסוימת שלא נותנת מקום לקחת סיכונים גדולים ולכן אי אפשר להתייחס אליו בלבד. אנחנו לא חיים בריק.

אלא אם כן אתה מרוויח משכורת מאוד מאוד גבוהה

החיים והחוויות בחיים לא נמדדים לפי כמה כסף אתה מוציא. אפשר לטוס לחו”ל ולגור בהוסטלים או קמפינג או couch surfing סתם בתור דוגמה ולחוות הרבה יותר ולהכיר אנשים מאשר סופשבוע שופינג ומלון. נסיעה בתחבורה ציבורית והליכה ברגל למשל מרגישים לי הרבה יותר חי מאשר נהיגה ברכב. זה שהוצאת יותר כסף לא אומר שחיית יותר “חזק”.

פוסט יפה. מאד אהבתי.

אבל בשביל להגדיל את החיסכון אפשר להוציא פחות (״להתכלב״) ואפשר גם לשפר את ההכנסות — לדאוג לעבודה מכניסה יותר. גם אז אחוז החיסכון עולה.

מה עדיף? לא ברור. אני אישית בעד האפשרות השנייה.

תלוי מאוד גם כמה אתה מרוויח.

אם אתה מרוויח 5k כנראה שלהעלות את השכר זו האופציה העדיפה.

אם אתה מרוויח 30k אז הרבה יותר קל והגיוני (לדעתי) למכור רכב אחד לדוגמא ולחסוך 2.5-3k בחודש נטו מאשר להעלות את השכר ב5-6 ברוטו.

יש עוד מסקנה מטבלה מספר 3:

מבחינה הסתברותית יש סיכוי של 66% להצליח ביצירת תיק השקעות שאינו הפסדי.

פוסט מדהים אחרי 7 שנות חיסכון זה בדיוק מה שאני חווה עכשיו.

לענין ה 100,000 : שהתחלתי לחסוך קראתי לזה זמן סבב לגיוס 100K – כמה זמן יקח לי לחסוך את הסכום הזה. עם השנים זה באמת מתקצר משמעותית! במיוחד אם יש לך אפשרות לעליות בשכר אז הזמן מתקצר עוד יותר.

״מדהים לגלות שאם שיעור החיסכון שלכם הוא 70%, אפשר להגיע לעצמאות כלכלית בתוך כעשור גם אם התשואה על החיסכון היא 0%!״

אבל אם התשואה על החסכון היא 0% אי אפשר להגיע לעצמאות כלכלית אף פעם, אלא אם את מניחה מספר סופי של שנים שנותר לחיות. כי בעצמאות כלכלית אין יותר הכנסה מעבודה אלא רק מהתשואה על ההון. לא ברורה לי הטבלה הזאת.

אני חושבת שהכוונה היא שגם אם רק אחרי עשור תתחיל להשקיע את הכסף, תהיה עצמאי כלכלית. כלומר, אם בתקופת צבירת ההון רק צברת צבי להשקיע. ודאי שבתקופת ההכנסה הפסיבית ומשיכות כספים מהצבירה הכסף צריך להיות מושקע אחרת ברור מתי הוא ייגמר.

צבי=בלי. תודה אוטוקורקט.

“אם את מניחה מספר סופי של שנים שנותר לחיות”?! “אם”?!

אולי אתה לא מודע לזה, אבל באמת לכל אחד מאיתנו נשאר מספר סופי של שנים לחיות.

המספר הזה, אגב, קטן מ-100…

איך את מגדירה “עצמאות כלכלית”? לפי אילו פרמטרים?

פוסט מעניין מאוד!

שאלת תם- מדוע לא לשלב בין השניים? לחסוך אחוז גבוה יותר מההכנסה ולהשקיע חלק מהחיסכון?

כך חלק מהחיסכון צובר ריבית, גם אם לא גבוהה במיוחד

מובן שיש לשלב בין השניים. הפוסט הזה לא נועד לומר שחיסכון חשוב מתשואה, נקודה; אלא שחיסכון חשוב מתשואה בשנים הראשונות וכשהשווי הנקי נמוך. בשנים מתקדמות וכשהשווי הנקי גדול, התשואה “דורסת” את ההפקדה הן מבחינת גובה הסכומים והן מבחינת ההשפעה על צמיחת התיק.

במאמר שלך הזכרת את מספר המפתח 300 משכורות כבסיס לעצמאות פיננסית. המספר הזה נשען על הממצאים של Trinity Project (שגם עליו דיברת בעבר). מה תגידי אם אומר לך שמצאתי שיטה המבוססת על השקעה פסיבית במדדים שתאפשר הגעה לעצמאות פיננסית על סמך פחות מ- 170 משכורות?! אם את רוצה לשמוע יותר, את מוזמנת לשלוח אלי מייל.

יש פורום פעיל, תפתח נושא ותציג את הגישה שלך

הפוסט מצויין,וכדאי לפתח אותו למקומות נוספים.

ב-15 השנים האחרונות החיסכון לפנסיה הוא על בסיס ההפרשות של העובד והמעסיק.

אין יותר מצטרפים לפנסיה התקציבית,זה אומר ,שחישוב הפנסיה שלך תיקבע לפי החיסכון ,ולא משכורת אחרונה כפי שהיה נהוג בגופים הציבוריים בעבר.

מסקנה, השכר בשנים הראשונות הוא קריטי לחיסכון לפנסיה,וככל שהוא יהיה גבוה יותר,כך ההפרשה תהייה גבוהה יותר,ויהיה לו זמן לייצר תשואה .

למה אני כותב את זה? כי עדיין יש במשק חוזים קיבוציים,שמבטיחים לצעירים שכר נמוך בתחילת דרכם,וקידום איטי בהמשך,

מי שנכנס למסלול כזה דופק את הפנסיה שלו, ולך תדע מה יהיה בעתיד.

על הצעירים להרוויח כמה שיותר ,כדי שההפרשות שלהם בתחילת דרכם יהיו גבוהות,וישביחו את עצמם במשך 30-40 שנה,ויתן להם פנסיה נורמלית.

אני מבין שהסולידית פתחה את הבלוג שלה כי נמעס לה לשרת אחרים,ולהפסיק את המירוץ המטורף בחיי היום יום.

אבל כפי שכלנו יודעים,מעטים יצליחו לעשות את מה שהסולידית עשתה,ולכן חשוב לא לשכוח לחשוב גם על הפרישה שלנו.

אל תפחדו,החליפו מקומות עבודה,ותרויחו יותר, וכך תחסכו יותר,והעצמאות הכלכלית שלכם תתקצר בזמן.

שוב תודה בפעם המי סופר כמה על כתיבה רהוטה, קולחת, מעניינת ומאמצת.

הפוסטים שלך מאתגרים את החשיבה, את הדמיון, את מקובעות השגרה והפנאי החסר. אני מחכה להם בכליון עיניים.

תענוג לקרוא ותענוג להחכים ולקבל רעיונות ומחשבות לדשדש בהן.

נשמח לפוסט שידבר על אסטרטגיות לשימור הון , אסטרטגיות משיכה וכו בזמן הפרישה אחרי ההגעה לעצמאות כלכלית, השפעת התשואה וחשיבותה בזמן תקופת המשיכה ועוד

תמיד כיף לקרוא פוסט חדש

התחלתי לחשוש , כמו השאר , שאולי מיצית , וכבר נמאס לך , שמחה לראות שטרם .

פוסט מעולה!

הטבלה של מספר השנים עד לעצמאות כלכלית לא מסתדרת לי.

לפי הטבלה אם חוסכים 65% למשך 10 שנים ומצליחים לקבל תשואה של 6% שנתית, אפשר להגיע לעצמאות כלכלית בתום העשר שנים.

נניח עצמאות כלכלית שווה ל20,000שח בחודש.

65% מ 20,000 הם 13,000₪. כפול 12 חודשים כפול 10 שנים יוצא 1,560,000₪.

האם זה נכון – תשואה של 6% ריבית שנתית מקפיצה 1.5 מיליון ל 6?!

חוסך 5000₪ כל חודש; מנסה להגיע ל7500₪לחודש; כלומר 50% מההכנסה …אני חוסך בפיקדון בנקאי כלומר בלי תשואה ו חשבתי שזו לא דרך הנכונה לחסוך וחפסתי אפיקי חיסכון אחרים אם תשואה.

אבל אחרי שקראתי את הפוסט זאת , הבנתי שאני בדרך הנכונה בנתיים..

תודה רבה על הפוסט…

[…] הראשונות החיסכון קריטי והתשואה, כפי שכתבה הסולידית, כמעט לא רלוונטית. זה המקום בו הייתי בשנים הראשונות אך אם הזמן המצב התהפך […]

[…] אחרי הכל, בתחילת הדרך, שיעור החיסכון חשוב מהתשואה על ההשקעה. […]

הקשר חשוב לכל מה שנאמר כאן הוא שהסוגיה המדוברת היא הגעה אל עצמות כלכלית, ולא ניצול מקסימאלי של משאבים.

למשל, אם ניקח את הטבלה הראשונה, זה נכון שמי שמפקיד 20 אלף בשנה מסיים את העשור עם פחות כסף בחסכון ממי שמפקיד 40 אלף בשנה – כ 60 אלף פחות. מצד שני, הוא ניצל 200 אלף שקלים יותר לאורך העשור. כלומר הוצאות + חסכון שלו גבוהים יותר ב 140 אלף.

כלומר, אלא אם מישהו מחפש ספציפית להגיע לעצמאות כלכלית במהירות האפשרית, התשואה על התיק דווקא משמעותית מאוד כבר מהרגע הראשון, ובהחלט תהיה מורגשת תוך עשור.

זה לא אומר החיסכון אגרסיבי אינו כלי חשוב למי שמעוניין למקסם כסף לטווח הארוך, אבל זה כן אומר שבהחלט יש ערך במקסום התשואה (מותנה על סיבולת סיכון). בדוגמה למעלה, הייתי מעדיף בהרבה להיות אדם א מאשר ב. אדם א נהנה מרמת חיים גבוהה יותר פי 2 לאורך הדרך וזה “עלה” לו רק 30% יותר כסף. די משתלם!