בפוסט הקודם הסברתי כיצד השקעה בבורסה באמצעות מוצרים פיננסיים אמריקאים חושפת את המשקיע הישראלי לתקנותיה המחמירות של רשות המיסים האמריקאית, שכאמור אינן מטיבות עם נישומים זרים.

מה יעלה בגורל המשקיע הפרטי היושב בציון? אילו חלופות השקעה עומדות לרשותו?

הפוסט הנוכחי ינסה לעשות סדר.

מכירה לפני יום האקס

אסטרטגיה אחת להימנע מניכוי מס במקור מתשלומי הדיבידנדים היא למכור את הקרן לפני מועד חלוקת הדיבידנד, ולקנות אותה מחדש לאחר החלוקה.

פתחו חשבון למסחר עצמאי

פסגות טרייד

מיטב טרייד

אקסלנס טרייד

פסגות טרייד

מינימום לפתיחת חשבון: ₪10,000

⌄

⌄

מיטב טרייד

מינימום לפתיחת חשבון: ₪5,000

⌄

⌄

אקסלנס טרייד

מינימום לפתיחת חשבון: ₪10,000

⌄

⌄

חשוב לציין שהקנייה מחדש תיעשה לרוב במחיר מופחת: כשחברה או קרן מחלקת דיבידנד בגובה N, הרי שמחיר השוק שלה לאחר חלוקת הדיבידנד יורד באופן יחסי (= – ).

משקיע שמוכר את הקרן לפני “יום האקס” (*) ורוכש מחדש אותה לאחר חלוקת הדיבידנד, יימנע מאירוע המס שיווצר אגב תשלום הדיבידנד.

לדוגמה: רכשתי את VT והחזקתי אותה עד לפני יום האקס. בנקודה זו מכרתי את אחזקותי ב-60$. ביום החלוקה עצמו VT מחלקת דיבידנד למשקיעים בסך 3$ למניה. לא קיבלתי את הדיבידנד, משום שלא החזקתי במניה. לאחר החלוקה, אקנה את VT מחדש במחיר של 57$.

לאסטרטגיה זו יש כמה חסרונות ברורים. ראשית, ניתן לעשות בה שימוש אך ורק במסגרת חשבונות פטורים ממס, שאחרת עצם המכירה תחויב בתשלום מס רווחי הון בשיעור של 25%. כמו-כן, האסטרטגיה הזו כרוכה בביצוע פעולות רבות ויקרות, ובנוסף אינה מגינה עלינו מפני מס עיזבון.

(*) יום האקס חל 2 ימי עסקים לפני מועד חלוקת הדיבידנד בפועל, ובו נקבע אילו משקיעים זכאים לקבל את הדיבידנד ואילו לא.

השקעה בקרנות הצוברות את הדיבידנד

היות שעיקר נטל המס נובע מעצם חלוקת הדיבידנד, הפיתרון המתבקש הוא להשקיע בקרנות שאינן מחלקות את הדיבידנדים למשקיעים, אלא צוברות אותו לסך נכסי הקרן. בדרך זו הן חוסכות למשקיע אירוע מס ומאפשרות לכסף לצבור ריבית דריבית באופן אוטומאטי. כאמור, בארצות הברית קרנות כאלה אינן קיימות.

כדי למצוא קרנות כאלה לא צריך להרחיק לכת. נכון להיום, 100% מקרנות הנאמנות המחקות בישראל צוברות את הדיבידנדים ולא מחלקות אותו.

קחו למשל את קרן הנאמנות המחקה קסם ת”א 100 KTF (סימול 5113345), המחזיקה את 100 החברות הציבוריות בעלות שווי השוק הגדול ביותר בבורסה המקומית. שווי נכסי הקרן הוא 41.6 מיליון ש”ח, כאשר אחזקתה הגדולה ביותר היא מניית טבע (11.69%מהקרן).

כאשר טבע תחלק דיבידנד, התשלום לא יועבר למחזיקי היחידות בקרן. במקום זה, הדיבידנד “יסופח” לשווי נכסי הקרן, ובכך יגדיל את מחיר היחידה של הקרן (כזכור: מחיר יחידה בקרן נאמנות נקבע על ידי חלוקת שווי נכסי הקרן בסך היחידות של הקרן).

בקרנות צוברות תשלמו מס רק אם מחיר היחידה בעת המכירה יהיה גבוה מהמחיר ששילמתם בעת הקנייה. במילים אחרות – המס היחידי שיחול עליכם הוא מס רווחי הון. כמובן שאם תחזיקו את הקרנות בחשבונות פטורים ממס – לא תשלמו מס כלל. מסיבה זו קרנות צוברות יעילות הרבה יותר (בהיבטי מס) מקרנות מחלקות.

קרנות נאמנות המחקות את מדדי המניות והאג”ח בישראל הן פיתרון אידיאלי, זול ויעיל ביותר עבור כל משקיע פאסיבי בארץ.

אבל השוק הזעיר והריכוזי שלנו מהווה רק 0.2% משוק המניות העולמי. משקיעים פאסיביים, כידוע, שואפים לפזר את השקעותיהם על פני מדינות רבות ככל האפשר. לרוע המזל, זוהי נקודת התורפה של שוק הקרנות בארץ.

כמעט כל הקרנות המחקות בישראל העוקבות אחר מדדי חו”ל הן קרנות סינתטיות. המשמעות היא שבמקום להחזיק פיזית את המניות המרכיבות את המדד הנעקב, העקיבה מתבצעת באמצעות רכישה של חוזה עתידי על המדד.

חוזה עתידי הוא נגזר פיננסי המבטא הסכמה בין שני צדדים לקנות או למכור נכס מסוים, בכמות מסוימת, במחיר מוסכם ובתאריך מוסכם. קיימים חוזים עתידיים על סחורות (זהב, נפט, תירס) כמו גם על מדדי מניות.

הקרן מגדל S&P 500, לדוגמה, היא קרן מחקה סינתטית. במקום להחזיק את כל 500 החברות הכלולות במדד, הקרן מחזיקה חוזה עתידי על מדד ה-S&P-500, ומגלגלת אותו מדי רבעון. בכל עת שהחוזה פוקע, הקרן מקבלת תמורה כספית בגובה מחיר המדד ביום הפקיעה.

חוזים עתידיים ניתן לרכוש באמצעות מינוף, מה שמותיר לקרן רזרבות גדולות מאוד של מזומנים המושקעים באפיקים חסרי סיכון (מק”מ ופקדונות). בקרן של מגדל לדוגמה, למעלה מ-98% מנכסי הקרן מושקעים באפיקים חסרי סיכון, ורק 2% משמשים להשקעה באמצעות החוזה.

הבעיה במוצרים סינתטיים היא קיומו של סיכון הצד שכנגד (counterparty risk) – קרי, הסיכון שהצד השני לחוזה לא יוכל לעמוד בהתחייבותו ולא ישלם לקרן את התמורה הכספית בהתאם לתנאי החוזה.

בקרנות מחקות הסיכון הזה אמנם זניח ומוגבל לחלק קטן משווי נכסי הקרן (זאת בניגוד לתעודות סל, שם סיכון המנפיק גבוה לאין שיעור מהסיכון בחוזים עתידיים). ויחד עם זאת, משקיעים רבים היו מעדיפים להשקיע במוצרים פשוטים וברורים יותר, המחזיקים פיזית במניות הכלולות במדדים הנעקבים. למרבה הצער, מוצרים כאלה עדיין אינם קיימים בארץ עבור מדדי חו”ל.

אנו מחפשים, אם כן, את השילוב האולטימטיבי. מצד אחד: קרן מנייתית גלובאלית, שמחזיקה פיזית את המניות ללא נגזרים וכשפים פיננסים אחרים (כנהוג בארה”ב); ומצד שני –אינה מחלקת את הדיבידנדים (כנהוג בישראל).

הפתרון הזה קיים – כמה קילומטרים צפון מערבית מכאן.

חזרה ליבשת הישנה

בדומה לשוק המקומי, שוק הקרנות המחקות באירופה צעיר מאוד ועודנו בתהליך התפתחות.

בשנים האחרונות מסתמן שינוי מגמה: ספקיות הקרנות הגדולות בארה”ב (iShares, SPDR, Vanguard) הבינו את הפוטנציאל הרב הטמון בשוק האירופי – כמו גם את הקלות המס שיוכלו לנצל – ולכן הקימו חברות בנות במדינות כמו אירלנד ולוקסמבורג.

חברות הבנות הללו הנפיקו קרנות משלהן, הפועלות בכפוף לחוקי המס באירלנד ובלוקסמבורג (שבאופן כללי – מטיבים הרבה יותר עם המשקיע הישראלי), וככאלה נהנות מפטור מתקנות המס הדרקוניות בארה”ב.

המשמעות החשובה ביותר לענייננו היא שקרנות סל שהונפקו באירופה יכולות להחזיק פיזית את המניות המרכיבות את המדדים הנעקבים, ובמקביל – רשאיות לצבור את הדיבידנד לסך נכסי הקרן מבלי לחלקו למשקיעים.

יש להדגיש כי קרנות הסל האירופיות בדרך גובות דמי ניהול יקרים יותר ב-0.40%-0.30% מאלה האמריקניות. כמו-כן, סביר להניח שהברוקר שלכם יגבה עמלות קנייה ומכירה גבוהות משמעותית עבור ביצוע פעולות בבורסות אירופה, שם עלות עמלת פעולה מינימאלית עומדת על 5 אירו. לבסוף, חשוב לציין שקרנות אירופיות סובלות מנזילות יחסית נמוכה, מה שעלול להגדיל את המרווחים בין מחירי הקנייה למחירי המכירה של הקרנות. (*)

(*) הערה: עמלות קנייה/מכירה ומרווחי קנייה/מכירה אינם משמעותיים בטווח הארוך עבור משקיעים פאסיביים שמבצעים מעט פעולות ומחזיקים את הקרן לאורך שנים. העלויות המשמעותיות באמת הן דמי הניהול, טעות העקיבה (מידת הסטייה בין ביצועי הקרן לבין המדד הנעקב) ומס המשולם בגין דיבידנדים.

להלן מספר דוגמאות לקרנות סל אירופיות שעשויות להתאים מאוד למשקיע הישראלי. שימו לב, זוהי אינה המלצה לרכישת הקרנות הללו, או תחליף למחקר עצמאי שתערכו בעצמכם.

מועמדת ראשונה היא הקרן iShares MSCI World UCITS ETF ACC (סימול בבורסת לונדון: SWDA (£) או IWDA ($), ובבורסת פרנקפורט: EUNL (€)).

פירוק שם הקרן לגורמיו יסייע להבין את פשרה:

- הקרן היא מבית iShares אירלנד (iShares הוא מותג של חברת ההשקעות Blackrock). הקרן פועלת בכפוף לתקנות המס באירלנד ועל תושבי ישראל המחזיקים בה חלים כללי אמנת המס בין ישראל לאירלנד.

- הקרן עוקבת אחר מדד השווקים המפותחים MSCI World ומחזיקה פיזית ב-1,456 מניות שונות המרכיבות את המדד. הקרן מנהלת קרוב למיליארד אירו, וגובה דמי ניהול שנתיים של 0.40%.

- הקרן מחוייבת לעמוד בתקן UCITS , התקן האירופי המחמיר לניהול השקעות משותפות בנאמנות.

- ולבסוף – הקרן צוברת (Acc, נגזר מהמילה Accumulating) את הדיבידנדים שמחלקות המניות בהן היא מחזיקה. זאת להבדיל מקרנות מחלקות (Inc, מלשון Income).

שימו לב שמדד MSCI World נבדל ממדד MSCI All Country World Index בכך שאינו כולל מניות משווקים מתעוררים וחשוף בעיקר למניות בעלות שווי שוק ענק או גדול מצפון אמריקה, אירופה, יפן ואוסטרליה.

ניתן להרכיב פלח מנייתי המורכב ב-90%ממדד MSCI World וב-10% הנותרים ממדד MSCI Emerging Markets. חיפוש אחר קרן אירופית, לא סינתטית, הצוברת את הדיבידנדים ועוקבת אחר מדד השווקים המתעוררים מעלה את הקרן iShares MSCI Emerging Markets UCITS ETF. קרן זו מחזיקה ב-833 מניות משווקים מתעוררים וגובה דמי ניהול שנתיים של 0.68%. סימול הקרן: IEMA ($) או SEMA (£) בבורסת לונדון, EUNM (€) בבורסת פרנקפורט.

פיתרון נוסף עשוי להימצא בדמותה של iShares MSCI ACWI UCITS ETF (סימול בלונדון: ISAC או SSAC, בפרקפורט: IUSQ). קרן זו מחקה את מדד All Country World Index, מחזיקה בסך של 907 מניות (הקרן פועלת בשיטת דגימה של המדד, ולא מחזיקה את כלל המניות), וגובה דמי ניהול בגובה 0.60%בשנה. הקרן אינה מחלקת דיבידנדים.

פתאום גם קרנות מחלקות על הפרק

בפועל, ניתן לרכוש גם קרנות אירופיות שמחלקות את הדיבידנדים מבלי להתמודד עם השלכות כבדות בהיבטי מס.

בדיקה באתר רשות המיסים האירית מעלה כי אירלנד אינה מנכה מס במקור מתשלומי דיבידנדים למשקיעים זרים המתגוררים באחת ממדינות האיחוד האירופי או במדינות שעמן קיימת אמנה למניעת כפל מס.

למרבה המזל, בין ישראל לאירלנד קיימת אמנה כזו. לפי סעיף 10 ס”ק 2 (ג) לאותה אמנה, “דיבידנדים שמשלמת חברה שהיא תושבת אירלנד ושבעל הזכות שביושר עליהם הוא תושב ישראל, יהיו פטורים באירלנד מכל מס שיש לגבות על דיבידנדים.” זאת, אלא אם תושב ישראל פטור ממס דיבידנדים ישראלי מסיבה כלשהי, ובמקרה זה אירלנד תוכל לנכות עד 10% מגובה הדיבידנד המחולק.

המועמדת הברורה ביותר, בהקשר זה, היא הקרן Vanguard FTSE All-World ETF מבית Vanguard הממלכה המאוחדת, הנסחרת בבורסת לונדון תחת הסימול VWRD ($) או VWRL (£) וכפופה לתקנות המס באירלנד.

VWRD מחזיקה למעלה מ- 2380 חברות משווקים מפותחים ומתעוררים הכלולות במדד המניות העולמי FTSE All World Index, מתוכן 51% חברות ענק, 35% בעלות שווי שוק גדול ו-14% בעלות שווי שוק בינוני. היא גובה דמי ניהול אטרקטיביים ביותר של 0.25% בלבד לשנה, ומחלקת דיבידנד אחת לרבעון. מבין כלל הקרנות הנסחרות כיום באירופה, זוהי המתחרה הקרובה ביותר ל-VT.

חלופות אפשריות (המחלקות דיבידנדים) הן הקרנות IDWR (עוקבת MSCI World, מחלקת), ו-IEEM (עוקבת MSCI Emerging Markets, מחלקת). כמו כל הקרנות לעיל, גם הקרנות הללו התאגדו באירלנד.

ואפשר גם לא לעשות דבר

נשאלת השאלה מדוע הסולידית בכבודה ובעצמה ממשיכה להחזיק ב-VT האמריקאית למרות הכל.

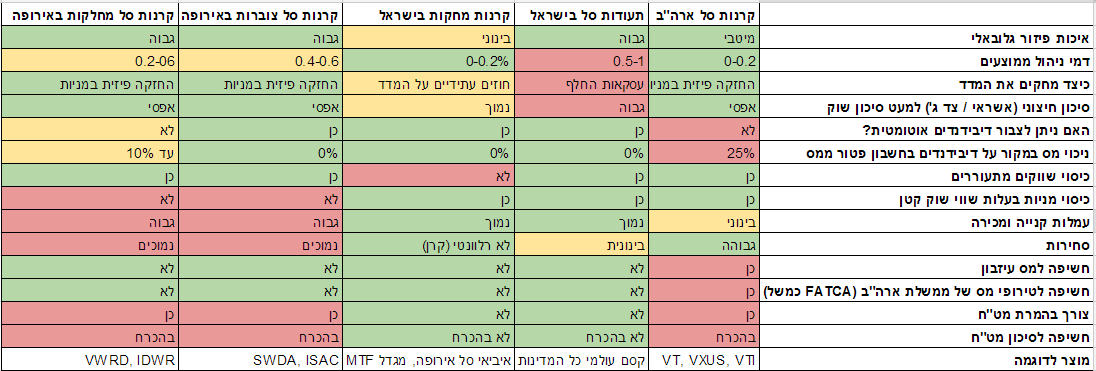

ובכן, אם ניתן לחלץ מסקנה חד-משמעית מצמד הפוסטים האחרונים, הרי שבחירת המוצר הפיננסי האולטימטיבי היא עניין של tradeoff. אין מוצר מושלם. בחירת המוצר היא פועל יוצא של שקלול יתרונות כנגד חסרונות והתאמתם למצבו האישי של המשקיע. ניסיתי לסכמם בטבלה הבאה (כאשר ירוק – טוב ליהודים, אדום – רע ליהודים).

באופן אישי, אני מוכנה לספוג את העלויות הכרוכות בהשקעה ב-VT, משום שהתמורה בראייתי מנצחת. קשה מאוד למצוא תחליף לאופן הפשוט והיעיל שבו היא מכסה חלק נכבד משוק המניות העולמי במוצר אחד, ללא תחליפים. כמו כן, אין לי ילדים ומה שיעלה בגורל כספי לאחר מותי לא מהווה שיקול בבחירת המוצרים הפיננסים שאחריהם אני משקיעה.

אני סבורה שהמוצרים האירופים מתאימים במיוחד למי שמעוניין להעמיד ירושה לצאצאיו, או שברשותו סכום חד פעמי להשקעה (ללא כוונה להוסיף כסף נוסף בעתיד). לאחרים, שמתכוונים להשקיע סכום קבוע לאורך זמן (ולמהול בהם את הדיבידנדים המתקבלים מעת לעת כדי להפוך את הרכישה לקוסט-אפקטיבית מבחינת עמלות) – VT (או שילוב בין VTI ל-VXUS) עשוי להתאים בהחלט.

מעל לכל – אני מייחלת ליום שבו בתי ההשקעות בישראל יבינו שקיים שוק מקומי הצמא לפתרונות השקעה פסיביים, זולים, פשוטים ונטולי סיכון, ויחסכו לנו את הצורך לרעות בשדות זרים ולפרנס בתי השקעות בנכר.

(הערה: אתם כבר מכירים את המנטרה. לא המלצה. לא ייעוץ. לא שידול. אין לי רישיון מתאים. הנ”ל ליידוע בלבד. היוועצו באנשי מקצוע ולא בבלוגרית אקראית באינטרנט.)

הסולידית ממליצה

המידע במאמר זה מבוסס בין היתר על דעותיה האישיות של הכותבת כמשקיעה חובבת. מטרתו לספק מידע בסיסי וראשוני בלבד, ואין בו כדי להוות ייעוץ מקצועי מכל סוג, לרבות ייעוץ מס, ייעוץ פנסיוני, שיווק פנסיוני, ייעוץ משפטי, שיווק השקעות ו/או ייעוץ השקעות המתחשב בצרכיו המיוחדים של כל אדם, ו/או תחליף לייעוץ כאמור מטעם בעל הרישיון המתאים על פי דין. התייחסויות במאמר זה לניירות ערך ו/או נכסים דיגיטליים ו/או לביצועיהם, ככל שישנן, נועדו לצורך המחשה בלבד ואין בהן כדי להוות המלצת השקעה, הצעה לרכישה, ייעוץ לקנייה או מכירה, הבטחת תשואה או רווח ו/או הנעה לפעולה כלשהי בקשר עם אותם נכסים. הכותבת אינה אחראית לתוצאות השימוש ו/או היישום של האמור במידע ואין באמור בו משום התחייבות לנכונותו, דיוקו, עדכניותו, ו/או מידת התאמתו לנסיבותיו וצרכיו המסוימים של כל אדם. הקישורים המופיעים בעמודה "הסולידית ממליצה" הינם קישורי שותפים והכותבת מקבלת עמלה בגין לקוחות הנרשמים דרכם.

בדיוק כשחשבתי שהבנתי את כל העסק הזה… תודה, פוסט מעולה ומועיל.

ושאלה לסיום, חברה שהתאגדה באירלנד אך מחזיקה מניות של חברות אמריקאיות (מניות שנמצאות ב- s&p500), לא משלמת מס במקור לארה”ב כשאחת החברות הללו משלמת דיבידנד? כי אם כן אז זה נשמע שאין דרך להתחמק מלשלם למישהו משהו במקום לצבור דיבידנדים וזו רק שאלה של האם אני משלם בתור פרט או שהקרן האירופאית שלי משלמת במקומי.

רון יכול שאני טועה, אבל על פי מה שאני מבין, החברה לא משלמת מס דיבידנדים, אלה רק מס חברות, המשקיע משלם מס דיבידנדים, אם הוא אכן מקבל דיבידנד. מהETF אותו הוא מחזיק. הETF שמחזיק את החברה לא משלם מס דיבידנדים.

היא משלמת מס בהתאם לתנאי אמנת המס בין אירלנד לארה”ב – קרי 15%. זה עדיף על 25% המנוכים במקרה שלנו.

דורין אפשר קישור, הרצתי חיפוש על הacc ולא מצאתי הסבר שמראה שהם משלמים את מס הדיבידנד ישירות.

הבנתי. ונניח והחברה ישראלית כמו קרנות הנאמנות המחקות או תעודות סל שקונה נכסים בארה”ב? הקרן/תעודה תשלם מס על דיבידנדים בהתאם לאמנת המס בין ארה”ב לישראל? זה אומר מס חברות או מס אחר?

תודה רבה.

שני הפוסטים האחרונים שלך ממש מועילים.

תודה.

תודה על הפוסט ושאלה,

את יכולה להזכיר מדוע תעודות סל מסוכנות יותר משאר המוצרים הפיננסיים המוזכרים כאן?

אתה יכול לקרוא כאן.

הבעיה כאן היא שתעודת סל היא בסך הכל כתב התחייבות של החברה המנפיקה לשלם לכם במועד מוסכם (קצת כמו אג”ח קונצרני). הסיכון כאן הוא כפול:

1. פעם אחת שהחברה המנפיקה (קסם, תכלית וכו’) יקרסו ולא יוכלו למלא את ההתחייבות

2. פעם שניה שהבנק שעמו המנפיקות מתקשרות יקרוס ולא יוכל להעמיד לרשות החברה המנפיקה את המזומנים כדי שיעמדו בהתחייבויותיהן למשקיעים.

בתרחיש שבו הסיכונים הללו מתממשים, המידע השלילי עשוי להתגלם במחיר התעודה (שכידוע נסחרת בבורסה וכפופה לחוקי ביקוש והיצע), מה שעלול לגרום למחירה לקרוס ולהתרחק מאוד מאוד ממחיר המדד שאחריו היא עוקבת.

רוצה לומר – תעודות סל הן שילוב מאד לא בריא של סיכון אשראי וסיכון הצד שכנגד, ארוז בתוך מוצר לא שקוף, מסובך להחריד, יקר להחריד (החברות שומרות לעצמן את הזכות להעלות דמי ניהול ל-2%!), שמזכיר שילוב מעוות בין נגזר פיננסי לאג”ח קונצרנית (וזה עוד לפני שהזכרתי מחלות נוספות כמו פוטנציאל להמרה כפויה כראות עיניה של המנפיקה).

משקיעים פאסיביים רוצים לפזר את ההשקעה ככל הניתן בדיוק כדי לחסוך את הסיכון שבחשיפה לחברה בודדת. לא מתחשק לי להמר על הישרדותן של קסם או תכלית לטווח של עשרות שנים.

בקיצור – תעודות סל מסבכות משחק שאמור להיות פשוט מאוד.

הרטמנית,האם כבר אמרו לך שאת מבריקה ?שאפו על המידעֱֱ!חסכת לי טרחה.

דורין כל הכבוד! הסבר מקצועי, מרתק, וברור.

Standing ovation. Bravo

היי דורין,

זוג פוסטים מעולים!

מה המצב בהשקעה ב-ETF-ים קנדיים?

תודה רבה על הפוסט, הוא מעניין ומשכיל.

בלוג מדהים. אין מילים אחרות. בתור ישראלי שחי באירלנד וממוצא אוזבקיסטני (בוכרי, האם גם על זה צריך לשלם מס :)) עשית לי הרבה סדר בראש דורין. רב תודות

הבלוג הזה הוא הדבר הטוב ביותר שקרה לי בחיים!

תודה רבה לסולידית התותחית 🙂

respect!!! אהבתי מאוד את שני הפוסטים האחרונים. אישית אני נשאר עם VTI ןVEU שלאט לאט יוחלף בVXUS

איליה, היה ברור שתאהב את הפוסטים הללו 🙂

אז שאלה אליך ואל דורין:

האם בחשבונות הבנק בהם אתם מחזיקים את הVT למיניהם מתבצע קיזוז מס אוטומטי על דיוודנדים מחולקים מול הפסדים ממומשים בתיק?

אם זה לא מתאפשר אז בשנה של הפסדים בתיק ומימוש חלקו לצריכה שוטפת יש גם ביורוקרטיה קטנה מול הראשיות אם רוצים לקזז הפסדים מהדיוודנדים.

השאלה בעקבות הפסקה הזאת מהפוסט הקודם.

“זאת אומרת שאם VT מחלקת דיבידנד בגובה של 1.00$ למניה, הרי שנטו לחשבון הבנק שלכם תקבלו רק 0.75$ למניה. (הערה: ניכוי המס במקור יכול לשמש כזיכוי מול מס הכנסה הישראלי, שכידוע גובה אף הוא מס דיבידנדים בשיעור 25%).”

ניכוי המס במקור בשיעור של 25% מתאפשר כזיכוי כנגד חבות המס בישראל, כך שבפועל לא נדרש תשלום מס נוסף בישראל. זו הסיבה שהאמנה נקראת “אמנה למניעת כפל מס”.

ואם לצטט: “בישראל – תושב ישראל שאינו אזרח ארה”ב שהפיק הכנסה פטורה או חייבת בשיעור מס מופחת בארה”ב, תתיר ישראל בניכוי מהמס את המס ששולם בארה”ב. סכום הזיכוי לא יעלה על סכום המס שבו חבה ההכנסה הנ”ל בישראל”

תודה, אבל כנראה השאלה לא הובנה ( או שהשאלה לא טובה).

לפי הבנת הנקרא שלי ( שהיא כאמור בינונית 🙂 ) משולם המס על הדיוודנדים בחול(מודגש).

אני מבין את האמנה.

השאלה הייתה אם ממשתי בהפסד חלק מהתיק בישראל ( נניח שקניתי את ה142 היום ואני מממש חלק בהפסד בשנים הבאות) וכך אני זכאי לקבל החזר מס על החלק שנמכר בהספד (כזכור שילמתי מס בחול על דיוודנדים).

בבנק שלי בישראל מנוהל הקיזוז בצורה אוטומטית מול תעודות סל. אני מניח שבהשקעה בVT זה לא כך.. וצריך לפעול ביורוקרטיית מול רשויות המס בסוף השנה(שלבסוף יקוזז המס).

אז אם ההבנה שלי נכונה אז זה חסרון קטן נוסף(הבירוקרטיה)) לקרנות חו”ל מול ישראל.

היי גיא,

בשוק השורי של השנים האחרונות כבר שכחנו איך נראה הדוב.

כאשר יבוא חיבוק הדוב ובמקרה שתאלץ לממש נכסים (אתה אמרת – מכירה בהפסד) תוכל לקזז הפסדי הון מול רווחי דיוידנט (רק תזכור שמקרה מת”ח – שער המרה הוא המדד).

אין לראות בזה יעוץ 🙂 כי כבר אמרתי פעם שאין לי מושג על מה אני מדבר.

דורין:

כל הכבוד על הפוסטים וטבלת ההשוואות. ישנה בעיה קטנה בארץ – אני עדיין לא מצאתי קרן מחקה על S&P500 שתהיה גם מנוטרלת מטבע וגם תצבור דיוודנטים. אני נאלץ להשקיע בינתיים בתעודת סל (מדובר בקרן השתלמות IRA, נטרול מטבע חשוב לי כי אני חשוף מספיק לדולר דרך תיק ההשקעות שלי). אולי לא חיפשתי טוב….

איליה , ברור לי שאין לך מושג על מה אתה מדבר 🙂 בגלל זה אני שואל אותך.

ורק בננו אני חייב להתוודות שביום חמישי בבוקר חשבתי לשניה שאני באפט ואני חכם מהשוק והחלטתי לממש חלק גדול מהממשלתית שקלית 142. (אומנם ברווח של עשרים וכמה אחוז בפחות משנתיים) בשער 118 … עכשיו עקב המדד הנמוך המפתיע והאפשרות להורדת הריבית עלה ל122.5 …. 4 % ! זה תשואה של 4 שנים בפק”ם!

בקיצור תקשיבו לדורין! לא לנסות להכות את השוק – הוא מרביץ בחזרה!

מעטים חכמים מהשוק ואני בטח לא מהם 🙂

דורין פוסט מעולה.

לפי דעתי יתרון חשוב נוסף, בקרנות האירופאיות שהן מאפשרות להקטין סיכון מטבע, מכיוון שהן נסחרות בסוגים שונים של מטבעות, יורו,פרנק שוויצרי, הפאונד הבריטי. וכמובן הדולר האמריקאי. ולכן מאפשרות יותר גמישות באיזון התיק.

בבלוג שלך יש מידע ששווה זהב – את חוסכת הרבה זמן לאנשים ומזרימה מידע חשוב. את מיוחדת. כל הכבוד.

דורין,

אם זכרוני אינו מטעני גם לאירים יש מס ירושה (33%).

…שאינו חל על תושבים זרים.

An inheritance of property situated outside Ireland is liable only if the disponer or the successor is resident or ordinarily resident in Ireland.

את בטוחה?

המניות נמצאות בתוך אירלנד, כנ”ל הקרנות.

למטבע בו נקובע הקרן אין *שום* השפעה על סיכון המטבע הטמון בה. סיכון המטבע נובע מכך שהשווי של החברות עצמן שהקרן מחזיקה מושפע מהשווי של מטבעות שונים, מכיוון שההכנסות וההוצאות של החברות הללו נקובות במטבעות שונים.

המחיר של כל יחידה בקרן תמיד שווה בין כל המטבעות השונים בהן היא נקובה. כך שלתנודות שערי המטבע אין כל השפעה:

נגיד קנית קרן ב 100 דולר ואני קניתי את אותה קרן ב 50 פאונד כאשר פאונד היה שווה 2 דולר.

עכשיו הפאונד התחזק מול הדולר כך פי 2 כך שפאונד שווה 4 דולר.

אז הקרן שלך עדיין תהיה שווה 100 דולר, והקרן שלי (זו ממש יחידה זהה באותה קרן, רק שנקובה במטבע שונה) תהיה שווה 25 פאונד, שזה עדיין 100 דולר.

יכול להיות שהשינוי הזה בשערי המטבע יגרור שינוי בערך הקרן כתוצאה משינוי במחירי החברות השונות שהיא מחזיקה, אבל גם במקרה כזה לשנינו יהיה אותו הדבר:

נניח שהקרן מחזיקה הרבה חברות בריטיות כך שהמחיר של היחידה שאתה מחזיק עלה מ 100 ל 120 דולר בעקבות התחזקות הפאונד. המחיר של היחידה שאני מחזיק יהיה 30 פאונד, שזה עדיין 120 דולר.

לא משנה איך שערי המטבע יזוזו ואיך מחיר היחידה יזוז, היחידה שלי והיחידה שלך תמיד יהיו שוות אותו הדבר. לכן בקנייה של אותן קרנות במטבעות שונים אין שום הקטנה של סיכון מטבע כלשהו.

אורן מה איכפת לי מהיחסים בין הפאונד לדולר, איכפת לי מהיחסים בין הדולר לשקל אם אני מחזיק אגח ישראלי. ורוצה לבצע רכישה.

יש לי 4 אפשרויות אם למשל הדולר התחזק ב50% מול השקל בשל החלשות השקל ולא התחזקות הדולר. אז אני יכול ללכת על הפרנק השוויצרי, שהתחזק מול השקל פחות.

עניין נוסף אם למשל אני מחזיק זהב בפרנק שוויצרי, אז אני לא צריך לשלם עמלת המרה, במידה ואני צריך לאזן את התיק מהכיוון של הזהב.

וואו, התגובה שלי מהפוסט הקודם נכנסה לפוסט 🙂

מעולה!!! פקחת לי עיניים. כל הכבוד!!!

שלום דורין,

איזה כייף שאת (והבלוג) קיימים 🙂

יש לך מושג אם יש קרנות מחקות בבורסות באסיה? או אם ניתן לקנות קרנות כאלה באסיה?

הכוונה היא דרך חשבון בנק HSBC בהונג קונג.

שלום לך וכל הכבוד לך על הבלוג הנפלא !

רציתי לשאול כיצד ניתן לרכוש את הקרנות הנ”ל דרך הבנק ?

תוכלי להרחיב בעניין ?

רם

אם מחזיקים בקרן מחקה ישראלית שפועלת באמצעות חוזה עתידי על המדד – האם הקרן בכלל מקבלת דיבידנד? יכול להיות שעדיף להחזיק ב-ETF בארה”ב כדי לקבל לפחות חלק מהדיבידנד, אחרי מיסוי

הי דורין,

מבירור קצר בנוגע לעמלות מכירה/קנייה של ניירות ערך בבורסת אירופה מדובר באמת בסיפור יקר (0.25% משווי עסקה + 100$! עמלת ברוקר במגדל). עלות כזו מייקרת (עד ללא כדאית) את האפשרות של איזון תקופתי של התיק ובעצם משאירה קרנות סל ‘איריות’ כמו שהזכרת (מסוג accumulating-ACC) לקנייה חד פעמית ועדיף בחשבון לא ממוסה (קרן השתלמות, קופת גמל IRA וכו).

לגבי קרנות סל שמחלקות דיוידנדים, אני לא רואה יתרון לקרנות שהן Ireland domiciled לעומת קרנות סל שנסחרות בבורסת טורונטו.

אם החשבון המיועד הוא חשבון ממוסה לדעתי יש עדיפות ברורה לקרנות סל של ואנגרד קנדה (כמו VUN) או iShares קנדה (כמו XEF) לעומת הקרנות האיריות. עמלת ברוקר זולה יותר ($15 קנדי לעומת 100$ארה”ב) וכן עמלת קנייה זולה יותר (0.14% לעומת 0.25% משווי עסקה בבדיקה במגדל). בתיק אשר בו כמה קרנות סל ‘קנדיות’ יש אפשרות סבירה מבחינה כלכלית לאיזון תקופתי של התיק ע”י מכירה של קרן סל ברווח ו/או קניית יחידות באמצעות דיוידנדים. האפשרות בקרנות איריות היא יקרה פי 7!

מס עיזבון אמריקאי אינו קיים לגבי קרנות קנדיות כך שבפרמטר הזה אין בעייה.

אילון לרכוש מניה בבורסה של לונדון עולה 100 דולר,אין לי חשבון במגדל אבל קשה לי להאמין. אולי שאלת אותם כמה עולה לרכוש יחידה של קרן נאמנות, בבורסה של לונדון. Etf מתומחר כמו מניה ולא כמו קרן נאמנות.

שאלתי לגבי עמלת קנייה של נייר ערך בבורסת לונדון. הבעייה בבתי ההשקעות היא שאת המענה נותנים לפעמים כאלה שלא ממש סגורים על התשובה. לגבי קנדה פעם אחת אמרו 15$ עמלת ברוקר ועוד 0.14% משווי עסקה. בפועל ראיתי שחייבו 15$ עמלת ברוקר + סנט למניה.

בIBI עמלות ק/מ בבורסות אירופה עומדת על 0.3% משווי העיסקה.

אז זה יותר ממגדל…ומה עם עמלת ברוקר?

לא ידוע לי על עמלת ברוקר שנגבית בנוסף לנ”ל.

אבל זה לא משנה איזה מהמטבעות התחזק מול השקל כי היחידות שלך שוות אותו הדבר בכל המטבעות גם בשקלים, כך שאם אתה מממש הרווח השיקלי הוא תמיד אותו רווח.

בנוגע למצב בו אתה קונה זהב בפרנק שוויצרי אז אתה צודק. אבל השאלה היא מה הייתרון בלקנות זהב בפרנק שוויצרי ולא בדולר?

אורן השקל יכול להחלש מול הדולר, בגלל בעיה בשקל,ולא בגלל שינוי בדולר. במצב כזה השקל יכול להחלש גם מול הפרנק השוויצרי אבל הוא לא ייחלש באותה רמה. הכל תלוי במוכרים ובקונים בשוק.

יש מבין?

בנוגע לזהב בדולר/פרנק שוויצרי זה מאוד תלוי איזה etf אתה רוצה לקנות. גם אם זה אותו etf שנסחר במטבעות שונים.ניתן לקנות אותו בבורסות שונות מה שמשליך על העמלות מינימום.

נ.ב עד כמה שאני יודע כיום אין ממש הבדל בין הדולר לפרנק שוויצרי כי הפרנק הוצמד לדולר אבל ההצמדה הזו ניתנת לביטול.

אם אתה מחזיק בקרן שמחזיקה מניות זה לא משנה באיזה מטבע תחזיק אותה ומה השינוי שלו ביחס לשקל ומאיזו סיבה – כל יחידות הקרן יהיו שוות ברגע נתון בדיוק אותו הדבר, לא משנה באיזה מטבע אתה מודד את השווי שלהן. אם השקל נחלש ביחס לדולר יותר מאשר ביחס לפרנק אז הפרנק בהכרח נחלש ביחס לדולר, אחרת היה אפשר לעשות עיסקה סיבובית שבה ממירים שקלים לדולרים, דולרים לפרנקים ופרנקים בחסרה לשקלים ומרוויחים הון עתק ללא מאמץ. זה לעולם לא קורה.

העמלה על רכישה בחו”ל צריכה להיות סכום קבוע של 3-12 דולר בארה”ב, 5-20 יורו באירופה, 5-20 פאונד בבריטניה, ו 5-20 דולר קנדי בקנדה. בלי שום עמלה באחוזים. כל דבר מעבר לזה זו שערוריה ואתה צריך לעבור ברוקר/בנק דחוף.

אורן, לפי מה שאתה אומר, אם קניתי VT ב מיליון שקל, אני אומר לשלם בין 3-12 דולר ללא עמלת קנייה ומכירה של 0.1% (דוגמא לעמלה במגדל) ?

דורין, תודה על הפוסט!

אני מבינה שזה בטח גם תקף לETF ים שמחזיקים זהב בוליון בארה”ב. זה מידע מאוד חשוב, ואני קצת בבעיה איך להעביר את כל הסכום של VT ו IAU לקרנות מחוץ לארה”ב (באירופה). כי זה יצור אירוע מס…. כנראה שבמהלך השנים אאזן לקרנות אירופיאיות, ואם אחד מן הנכסים הללו יהיה בהפסד, אז אמכור אותו ואקנה קרן אירופאית (אירלנדית) של ואנגארד במקום. והזהב… כנראה אעביר לשוויץ zgld. האם ידוע לך האם יש מס ירושה בשוויץ?

אורן, תוכל להמליץ על ברוקר? תודה

לגבי זיכוי מס בישראל על מס דיבידנד בארה”ב – אם אני עצמאי, קיבלתי 100$ דיבידנד בארה”ב, ה-IRS ניכו 25% במקור, קיבלתי נטו 75$. בנוסף, בארץ היו לי רווחים בתור עצמאי של 100 ש”ח, ללא הוצאות. אני יכול לדווח על ה-25$ לעיל כהוצאה וכך לקזז את ההכנסה החייבת במס בישראל?

תודה על הבלוג.

לא, אתה לא יכול לקזז את זה כי זה מס לפי האמנה בין ישראל לארה”ב וזה מחליף את מס הדיבידנדים שהיית אמור לשלם בישראל.

דורין, ניקוי מס במקור של ממשלת ארה״ב צריך להטריד אותי גם אם אני משקיע מחשבון ממוסה? הרי אם הם לא היו מנקים מס במקור הייתי משלם את אותו מס בארץ. האם נכון לומר שהיתרונות שיש לקרנות הארופאיות המחלקות בהקשר הזה רלוונטי רק למשקיעים דרך קרן השתלמות או קופת גמל?

היום יש קרן נאמנות לשווקים מתעוררים 5119318 זה אי בי אי שווקים מתעוררים

שלום,

אני מבין את הבעייתיות של עניין המיסים ושאין פתרון קסם ושום דבר לא ברור בעניין הFACMA. אשתי ואני כבר כמעט שנתיים מתעכבים בתחילת השקעה-חסכון בשוק ההון. אנו מתלבטים האם להשקיע את החלק המנייתי ב-ETF כמו VT VANGUARD או בעזרת סלים בארץ כמו ב”שוקולד מריר”. התלבטויות כאלה מונעות מאיתנו וייתכן מאנשים נוספים, להנות מתשואה של השנים האחרונות.

השאלה – (לא בתור ייעוץ פיננסי):

1- האם לבנות תיק דמוי “שוקולד מריר” עם תעודות סל ישראליות (עם יתרונותם וחסרונותם)

2- ובמקביל להשקיע סכום מסויים כל רבעון במוצר אחד או שניים כמו VT VANGUARD שמכסה את “כל העולם”. (עם יתרונותם וחסרונותם)

השאלה שאני שואל את עצמי זה האם אני משקיע בשווקים-מניות עולמיות שהם חופפות יחסית. לדוגמא תעודת “הראל” עוקבת S&P ישראלית יש לה “חפיפה” עם תחום ההשקעה של VT VANGUARD . (ברור לי שזה מוצרים שונים ותעודת סל לא ממש מחזיקה פיזיקת במניות)

האם יש הגיון בלהשקיע במוצרים שיש להם חפיפה בהשקעות ? אני מרגיש כאילו אני משקיע פעמיים על חלק מהעוגה.

תודה רבה מראש ואשמח להתייחסות,

הערה: (הדוגמאות של VT VANGUARD או תעודות כמו בשוקולד מריר ברור לי שהם דוגמא ויש עוד אפשרויות דומות)

תודה

היי סולידית,

תודה רבה על הבלוג, הוא מעורר מחשבה וחשוב מכך – מעודד לפעולה.

איך אני יכולה לברר מהי הדרך הזולה ביותר למשוך כספים מהחשבון האמריקאי, או מפלח המזומן בתיק אל חשבון ישראלי ולהמיר אותם בדרך מדולרים לשקלים?

שלום,

איך ניתן לדעת האם ETF מסויימת מחלקת דיבידנדים או משקיעה אותם חזרה לתוך הקרן?

לדוגמה ב ETFDB, איפה אפשר לראות את ההבדל בין EFA, שלא מחלקת דיבידנדים

http://etfdb.com/etf/EFA/#holdings

לבין VT, שכן מחלקת (לפי הפוסט)

http://etfdb.com/etf/VT/#fundamentals

?

תודה לכל המגיבים!

ולדורין- את משנה את חיי 🙂

הי דורין,

אני רץ על כל הפוסטים וזה פשוט מרתק! את צריכה לשקול ברצינות ללמד ילדים על צרכנות וחיסכון, את באמת יכולה ליצור דור חדש ומודע 🙂

לשאלתי- לאשתי יש אזרחות אמריקאית. האם עדיף לנו לפתוח חשבון השקעות על שמה בבנק אמריקאי ולקנות VT דרכו מאשר לסחור דרך בית ההשקעות שלי בישראל? ברור לי היתרון של עמלות, אבל מה החסרונות בכך מעבר לסיכון מט”ח (זניח כי זו השקעה לטווח ארוך)- רק הדיווח השנתי ל -IRS? יש משהו שאני מפספס פה?

תודה על הפוסט הטוב.

לצערי לא ברור לי למה “פתאום גם קרנות מחלקות על הפרק”.

אם אינני פטור ממס דיבידנדים בארץ, מהו היתרון של קניית קרנות מחלקות באירלנד?

האם לא אאבד 25% מרווחי דיבידנדים, בין אם ה”קרן העולמית” (המחלקת) היא אמריקאית, אירית או ישראלית?

רק כפל המס יחסך ממני, אך לא ה-25% ה”מקוריים”.

האם אני טועה?

היי דורין,

אז למה את לא מוציאה רשיון יעוץ השקעות? במקום לשרוף כל כך הרבה ביטים על “אני לא יועצת השקעות”.

כמה עדכונים:

דמני הניהול של iShares Core MSCI World

http://www.ishares.com/uk/individual/en/products/251882/ishares-msci-world-ucits-etf-acc-fund?siteEntryPassthrough=true

ירדו ל 0.2%. מה שנחמד בקרן (הצוברת, Acc) הזו הוא שהיא נסחרת בכמה בורסות ובכמה מטבעות (יורו, $). למשל בבורסת לונדון ושוויץ בדולר ובגרמניה ביורו.

נראה שגם המסחר באירופה (חוץ מבבורסת LSE) כיום כבר הרבה יותר זול. 0.07% לעסקה בבורסות אירופה בבנק הפועלים. לא רע בכלל! https://www.bankhapoalim.co.il/wps/portal/openmarket/article?WCM_GLOBAL_CONTEXT=Poalim%20-%20Content/poalimsite/shokhaon/amlotbroker&proceed=1

שלום,

בבורסת לונדון יש תוספת תשלום של 0.5% בקניה (קרוי מס בולים \ מס מלכה). אי-לכך, האם לא יהיה נכון לומר שקנית IWDA בברוסת פרנקפורט,בה אין מס שכזה, עדיפה על מקבילתה הלונדונית ? אחרי הכל, הקרן היא אותה קרן ולכן עצם היותה נקובה ביורו ולא בדולר אינה אמורה לשנות.

בנוסף, בית ההשקעות שלי גובה עמלת ברוקר בבורסת אירופה בסך 0.15% מהעיסקה (או מינימום 30$). האם זו עמלה סבירה ?

0.15% מהעסקה נשמע לא רע (לאירופה). אם אפשר לשאול- על איזה בית השקעות מדובר?

תודה . אני גם דרך הפועלים ומעניין מה כדאי :

SWDA או IDWA

אני גם מעוניין בנתונים האלה של בנק הפועלים. יצא לך לבצע פעולות באירופה כאלה ?

יש לדעתי עוד שיקול – שווה לקנות תעודת סל במטבע שנראה לך זול מאשר לקנות תעודת סל במטבע שנראה לך יקר. הסיבה היא שיש פטור במס לפי החוק הישראלי על עליית ערך מטבע. משלמים רק על העליייה במחיר הנכס שאינה נובעת מעליית ערך המטבע. לכן אם לדוגמה נראה שהליש”ט זול והאירו יקר, עדיף לקנות בבורסת לונדון תעודה שנקובה בליש”ט מאשר בבורסת פרנקפורט אותה תעודה שנקובה באירו. יהיו שיגידו שאין דרך לחזות תנודת מטבעות, אבל אני חושב שלעתים ברור שמטבעות מסוימים מנופחים כי משקפים יוקר מחיה מטורף.

האם במסגרת קופת גמל (למשל גמל IRA) יש מס עיזבון על ETF שנקנה בבוקסת ארהב?

היי דורין, כדאי לעדכן:

EIMI משמעותית יותר זולה מIEMA ולפםי התשקיף עושה את אותה עבודה בדיוק (https://www.ishares.com/lu/individual/en/products/264659/ishares-msci-emerging-markets-imi-ucits-etf)

תודה רבה

תקנו אותי אם אני טועה…

בהקשר לקרנות מחקות בארץ. בהנחה שהקרן מחזיקה בחוזה עתידי על המדד ולא במניות באופן ישיר, החזקת החוזה אינה מקנה זכאות לקבלת דיבידנד. במילים אחרות- דיבידנדים אינם כלולים במחיר הקרן המחקה. המשקיע אינו זכאי לקבל דיבידנד בכלל- הוא מאבד 100% מהדיבידנד ולא רק את שיעור המיסוי.

בדרך כלל הן עוקבות אחר גרסת ה-NTR של המדד, שכולל את הדיבידנדים כאילו הושקעו חזרה במחיר המדד לאחר ניכוי מס במקור.

תודה,

זה הרבה יותר טוב ממה שחשבתי קודם. אמנם מפסידים 25% מהדיבידנד, בלי אפשרות להתקזז מול הפסדים או עמלות, אך גם מקטינים עלויות עסקה (עמלות קניה בעת השקעת דיבידנד מחדש ובעיקר עלויות הכרוכות בהתעסקות עם מט”ח).

למרות שהמכשיר לא מושלם, הקרנות המחקות נראות לי עכשיו כאפשרות הכי cost effective. מה גם שמגוון הקרנות המחקות גדל מאד מאז הפוסט המקורי ויש הרבה יותר אפשרויות לרכוש חשיפה למדדי מניות רחבים בקנה מידה עולמי.

נשמע שתמונת האקסל לא כל כך נכונה.

אם הן עוקבות אחרי מדד הNTR, אז המיסוי על הדיבידנד ברגע “חלוקתו” הוא 25%.

מה שיותר גרוע, זה שהמס הזה לא יקוזז אח”כ, בעת פידיון הקרן, זאת אומרת שאני אשלם מס על הדיבידנד פעמיים!!!

מה שמוביל אותי למסקנה שאם משקיעים בקרן ישראלית, עדיף מחלקת ולא צוברת (משיקולי מס), כיוון שמחלקת תיתן לכם את הדיבידנד, אחרי מס, ולכן לא תשלמו עליו מס שוב, ובהשקעה מחדש הוא ייחשב לכם לפי “מחיר הקניה” שרק על מה שמעליו משלמים מס. לעומת זאת, בקרן צוברת ה75% מהדיבידנד שקיבלתם (אחרי מס) ייחשבו כולם לרווח הון, שעליו תשלמו עוד 25% מס בעת המימוש לממשל היושב בציון.

היתרונות לקרן ישראלית צוברת הם בעיקר מטעמי פשטות ואוטומציה, יש גם שיקול העמלות, אבל זה נראה לי זניח ביחס למס.

כמובן שאופציות כמו קרנות איריות עשויות לספק הגנה טובה מזו, אבל אם הולכים על ישראליות, כנראה שכבר עדיף מחלקות, כי גם ככה משלמים מס על דיבידנד, אז לפחות לא פעמיים.

מומלץ בחום (לא שלי, אבל שווה):

https://docs.google.com/spreadsheets/d/1l46uki-1ygpXLv2wRmQB6eyAPzRrwyrcJW43V8dXb9Q/edit#gid=630092498

לגבי קרן אירית מחלקת כמו VWRD, אני לא אשלם מס דיבידנדים של 25% בישראל?

אם כן אז מה בעצם יצא לי מלהחזיק קרן זו חוץ מזה שהמס ילך לישראל ולא למדינה אחרת?

הקישור לאמנת המס בין ישראל לאירלנד הינו קישור לאתר של רואה חשבון שבמקרה מחזיק העתק (לא מקור !) (של אמנת המס של ישראל עם אירלנד)

בכדי לדייק יותר הייתי מוסר את הקישור לאתר של אגף הכלכלן הראשי (משרד האוצר הישראלי)

שם ניתן למצוא שלל אמנות מס (לא רק מול אירלנד)

http://mof.gov.il/ChiefEcon/InternationalTaxation/Pages/DoubleTaXPreventionAgreements.aspx

תודה רבה!

היי הסולידית,

תודה על המאמר המעניין!

באמת שלא הבנתי מדוע את בכל זאת משקיעה דרך ארה״ב?

עבור iShares MSCI World UCITS ETF ACC, ההפרש בדמי הניהול (מול VT) הוא 0.2%, בעוד שההפרש הנובע מתשלום מס על הדיבידנדים עומד על 0.59% כפי שחישבת (נניח בצד את שאר העמלות שניתן להמנע מהן על ידי תכנון נכון).

מדובר בהפרש של 0.39% לטובת אירופה.

אין זה משמעותי???

ההוזלה בדמי הניהול של הקרן האירופית חלה מספר חודשים לאחר כתיבת הפוסט הזה

היי, אם כך, בהנתן המספרים החדשים, היית ממליצה לקנות באירופה?

לפי מה שכתבת, המס על הדיבידנדים שמשולם לארה״ב, פוטר מתשלום מס לישראל.

האם הפטור מתבצע אוטומטית, או שמא יש צורך בהרבה התעסקות בירוקרטית?

אם זה אוטומטי (או תהליך פשוט) אז נראה שדווקא כדאי להשקיע דרך ארה״ב!

אני מפספס משהו?

אני מבין שבקרנות המחקות מדדי ארה”ב (ישראליות), אכן יש ניכוי של הדיווידנד במקור (כלומר הן מחקות מדד NTR, ולא מדד TR).

אם כך, נראה שהטבלה שציירת מטעה, ובעצם בקרנות האלו יש 25% מס על הדיווידנד? (גם אם הקרנות מוחזקות בחשבון פטור ממס).

האם אני טועה?

מה לגבי הקרנות ישראליות המחקות מדדי אירופה? האם גם שם יש ניכוי במקור של הדיווידנד?

היי,

אני בן 21 ולכן צפוי להשקיע לפחות ב20 שנה הקרובות ,

איזה אופציה הכי קדאית מבחינתי ?

ללמוד כמה שיותר על השקעות ולא להתקבע חשיבתית.

ממה שהבנתי באירלנד יש מס בולים של 1% !!!

הגיוני?

תודה על הבלוג הנפלא.

הגעתי כבורה מוחלטת ואני לומדת כל יום משהו חדש.

התחלתי לקרוא את הבלוג מהתחלה ואני עדיין אוחזת רק בשנה הראשונה שלו כך שאני מתנצלת אם אני מבקשת משהו שכבר רשמת בהמשך, אבל זה יעזור לי מאד אם תפרסמי מעין צ’קליסט של נתונים שצריך לבדוק לגבי ערוץ השקעה. כך שכשאני אבוא לקנות קרן/תעודה/כל דבר אחר אני אדע על איזה נתונים אני צריכה להסתכל וגם אוכל להשוות בין האפשרויות השונות.

יצרתי רשימה זאת על סמך מה שקראתי עד עכשיו אבל אני בטוחה שחסרים בה הרבה דברים

ושוב תודה רבה על המידע המועיל