זהו פוסט אורח מאת גולש הפורום יעקב (FIYaacov), משקיע ישראלי-אמריקאי, שהסכים לחלוק כמה מתובנותיו על מצבם הייחודי של ישראלים בעלי אזרחות אמריקאית המעוניינים להשקיע בבורסה.

פעם חברים קינאו בי על היותי אזרח אמריקאי. כניסה חופשית לארה”ב , תור קצר במכס, ובאופן כללי תווית של “אמריקאי” – כל אלה היו מושא לקנאה.

היום אני כבר לא בטוח שאזרחות אמריקאית היא הדבר הכי טוב שקיים. עובדה, המוני אנשים ברחבי העולם מוותרים מרצונם על האזרחות הזו.

למה, אתם שואלים?

פתחו חשבון למסחר עצמאי

פסגות טרייד

מיטב טרייד

אקסלנס טרייד

פסגות טרייד

מינימום לפתיחת חשבון: ₪10,000

⌄

⌄

מיטב טרייד

מינימום לפתיחת חשבון: ₪5,000

⌄

⌄

אקסלנס טרייד

מינימום לפתיחת חשבון: ₪10,000

⌄

⌄

ובכן, התשובה קשורה בראש ובראשונה במערך המיסוי של הדוד סאם.

בעולם נהוגים שני מסלולי מיסוי עיקריים:

א. מיסוי טריטוריאלי – המדינה ממסה את ההכנסות שמופקות בשטחה (משכורות, משאבי טבע, דיבידנדים של חברות מקומיות)

ב. מיסוי פרסונלי – המדינה מטילה מס בהתאם למאפייניו האישיים של הנישום. מסלול זה נחלק לשניים:

- מיסוי מבוסס תושבות – שיטה זו נהוגה בישראל: כל תושב ישראלי (ללא קשר לאזרחותו) חייב לשלם מס לממשלת ישראל על כל ההכנסות שהוא מפיק, לא משנה היכן הופקו בעולם.

- מיסוי פרסונלי מבוסס אזרחות – בשיטה זו, אזרחים של מדינה מסוימת מחויבים לדווח על הכנסתם העולמית ולשלם מיסים לפי חוקי המדינה.

אם אתם לא אזרחים אמריקאיים או אריתראיים, אני מציע שתפסיקו לקרוא כאן, משום שההמשך פשוט לא יעניין אתכם.

כן כן, קראתם נכון: ישנן שתי מדינות בעולם שהמיסוי בהן מבוסס אזרחות, ואלו הן ארה”ב ואריתריאה מיודעתנו. בפעם הבאה שתראו עובד אריתראי, שאלו אותו אם הוא מעביר מיסים מההכנסה שלו בישראל חזרה לממשלתו הרודנית.

אבל רגע, אני משלם מיסים למדינת ישראל, למה אני צריך לדווח ולשלם לממשלה האמריקאית על הכנסה שקיבלתי בישראל?

התשובה, בקיצור נמרץ, היא “ככה”. אלו הם החוקים בארה”ב, ולממשלה יש את הסמכות והכוח לאכוף אותם.

לאחרונה, ממשלת ארה”ב נקטה באיומים בסנקציות כלכליות חריפות כדי לכפות על ממשלות ובנקים ברחבי העולם לחתום על הסכם שיתוף מידע (FATCA), לפיו הממשלות ו/או הבנקים ידווח על הנכסים שלכם לרשות המיסים האמריקנית (IRS).

יוער בהקשר זה שכל אזרח אמריקאי מחוייב בדיווח שנתי של יתרת החשבונות שלו (מעין הצהרת הון) בנוסף לדיווח על ההכנסות.

אז מה אפשר לעשות?

בהנחה שאינכם מעוניינם לעבור על חוקי ארה”ב ולהסתכן בקנסות דרקוניים, לרשותכם עומדות שתי אופציות עיקריות:

- לוותר על האזרחות האמריקאית (ולשלם עמלת פתיחת תיק של $2400 על התענוג). מהלך זה טעון בדיקה שמילאתם כיאות את דו”חות המס ב-5 השנים האחרונות.

- לדווח מדי שנה על כל הכנסותיכם, בין אם באופן פרטי או תוך הסתייעות ברואה חשבון

כמי שמאמין בהישענות עצמית ובאחריות אישית, החלטתי לנבור בתוככי חוקי המס האמריקאים כדי לראות איך ועל מה לדווח. בשנים האחרונות אני ממלא בעצמי את הטפסים המסובכים. הדבר חוסך לי תשלומים נכבדים לרואי-חשבון, אבל לא פחות חשוב מכך, כמשקיע, פיתחתי מודעות להשקעות בעייתיות שעדיף להימנע מהן משיקולי מיסוי.

בנוסף, צריך להבין שהחובה שמטיל ה-IRS היא בעיקר על דיווח, וכפי שאסביר בהמשך, אין הרבה סיכוי לשלם מס פיזית, מלבד בשנים ספציפיות.

אז איך עובד המיסוי בארה”ב?

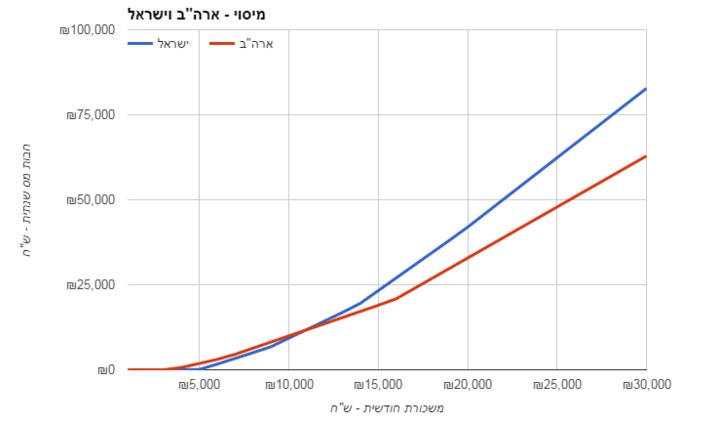

מדרגות המס בארה”ב עדיפות על מדרגות המס בישראל. הגרף הבא מציג את חבות המס השנתית (ב-ש”ח) בישראל (כחול) וארה”ב (אדום) לפי הכנסה חודשית (בשקלים) של רווק ללא ילדים. ניתן לראות שהחל מרמת הכנסה חודשית של 11,000 ש”ח, בישראל משלמים יותר מס מאשר בארה”ב.

ומה בדבר רווחי הון?

מערכת המס האמריקאית מכוונת את האזרח לאפיק השקעה אחד ויחיד – שוק ההון — וזאת באמצעות מתן הטבות מס.

למעשה, ממשלת ארה”ב מעודדת השקעה פסיבית שלא מצריכה התעסקות מרובה מדי, ובכך מתגמלת אנשים שמתעדפים פנאי על עבודה.

כך, בעוד שרוב ההכנסות (מעבודה, מעסק, מפקדונות ומשכירות) ממוסות לפי מדרגות המס הרגילות, הרי שרווחי-הון ודיבידנדים ממניות שהוחזקו לטווח ארוך (מעל שנה) ממוסים בשיעור נמוך ממדרגות ההכנסה רגילה.

כמה נמוך? ובכן: מי שנמצא בשתי המדרגות הנמוכות ביותר ישלם מס רווח הון בשיעור 0% על רווחי-הון ארוכי טווח (בשאר המדרגות מס רווח-הון הוא 15% ו-20%).

זאת אומרת שזוג נשוי ללא ילדים יכול לממש רווחי הון ארוכי טווח עד לסכום של $95,900 (רווק – $47,950) ללא מס, ובלבד שלא עבדו באותה שנה.

יש כאן עידוד של האזרחים להשקיע את כספם בשוק ההון ולהשאירו מושקע לטווח ארוך (והסולידית מעירה: בשונה מהמצב אצלנו…). להבדיל, רווחי-הון ודיבידנדים קצרי-טווח (מתחת לשנה) ממוסים בהתאם למדרגות המס הרגילות.

0% מס רווח-הון? אז למה אנשים מוותרים על האזרחות האמריקאית שלהם?

אז ככה, מאחר שרוב המדינות בעולם מטילות מס על בסיס תושבות, ואילו ארה”ב ממסה על בסיס אזרחות, נוצר מצב שתושב ישראלי בעל אזרחות אמריקאית יידרש לכאורה לשלם מיסים לשתי המדינות.

ישנה אמנה למניעת כפל מס בין ישראל לארה”ב שנועדה להסדיר את העניין. בקיצור נמרץ, האמנה קובעת שכל מדינה תמסה את ההכנסות שהופקו בשטחה, כאשר התושב/אזרח יקזז את המס ששילם במדינה האחת כנגד המס שהוא חייב במדינה השנייה.

נניח שמכרתי מניה בישראל ברווח של 100 ש”ח. שילמתי 25 ש”ח יותר מדי על מסים בישראל (ותודה לביבי, טרכטנברג ולמחאה החברתית).

נניח עוד שאני נמצא במדרגת רווחי הון של 15% בארה”ב, וששער הדולר הוא 4 שקלים. זאת אומרת שעל רווח של 25$ אהיה “חייב” לדוד סם מס בסכום של $3.75. אולם מאחר שכבר שילמתי לממשלת ישראל מס בסך $6.25, אינני חייב דבר לארה”ב.

חשוב להדגיש שה-IRS מבחין בין הכנסה אקטיבית להכנסה פסיבית. זאת אומרת שלא ניתן לקזז מס ששולם על הכנסה מעבודה כנגד מס רווח הון.

מכיוון ששיעור המס בישראל גבוה בהרבה מבארה”ב, ניתן לומר באופן כללי שרוב המוחלט של השנים לא תהיו חייבים דבר לארה”ב — בהנחה שמרכז החיים שלכם בישראל. הסיבה לכך היא שכישראלים, תשלמו את שיעור המס הגבוה מבין שתי המדינות.

איפה העניינים בכל זאת עשויים להסתבך?

ראשית, ישנן השקעות שפטורות ממס בישראל ולא פטורות בארה”ב: דמי שכירות מדירה (עד 5,070 ש”ח), קרן השתלמות וכיוצא באלה. כאן, ממשלת ארה”ב תוכל להטיל מס מבלי שתוכלו לקזזו.

שנית, יש לזכור שבישראל הבסיס לחישוב המס הוא שקלי, בעוד שבארה”ב הוא דולרי. כך עלול להיווצר מצב שבו הפסד הון בישראל ייחשב לרווח הון בארה”ב, ולהפך. זה מחייב את המשקיע הישראלי-אמריקאי להיות מודע לשער החליפין בימי קניית ומכירת ניירות הערך, ולקחת אותם בחשבון בתכנוניו.

כדי להבין את המשמעות, נניח שב-2006 קניתי מניות בשווי 50,000 ש”ח. שער הדולר היציג ליום הקנייה עמד על 4 ש”ח (היפותטית) ולכן מבחינת ארה”ב בסיס הקנייה שלי הוא $12,500.

נניח שכעבור מספר שנים השווי השקלי של המניות הוא 40,000 ש”ח, והחלטתי למכור את כל התיק. שער הדולר ביום המכירה עמד על 3 ש”ח (היפותטית). זאת אומרת שאף שהפסדתי במונחים שקליים, מבחינת ממשלת ארה”ב, מכרתי מניות בשווי 40,000 ש”ח / 3.00 = $13,333, כלומר רשמתי רווח דולרי של $833=$12,500-$13,333 שעשוי להיות חייב במס בשיעור של עד 20% (תלוי בגובה הכנסותי באותה שנה ובמדרגת המס בה אהיה).

(האמת היא שזה לא כל כך נורא, כי ממשלת ארה”ב מאפשרת לקזז הפסד של $3,000 הראשונים כנגד הכנסה חייבת באותה שנה, ואם ההפסד גבוה יותר ניתן להעבירו לשנים הבאות. בישראל, לעומת זאת, ניתן לקזז הפסדי הון רק מול רווחי הון ואת היתרה להעביר לשנים הבאות).

אזרחות אמריקאית כתעודת ביטוח

אני רואה את האזרחות האמריקאית כמעין תעודת ביטוח יקרה עם פרמיה משתנה למקרה של חוסר יציבות במזרח התיכון.

לא פטריוטי? אולי. אבל אי-אפשר לדעת מה יוליד יום.

הסיבה שאני מחשיב את תעודת הביטוח כיקרה היא מפני שאף שברוב השנים אין חבות מס, דרוש זמן רב כדי למלא את הטפסים שיבטיחו חבות מס אפסית, ומי שלא מוכן להשקיע את הזמן יצטרך לשלם בסביבות 300$ בשנה לרואה חשבון — וזה במקרים הבנאליים של הכנסה מעבודה בלבד. על כל תוספת דוח להכנסות משוק ההון, הכנסה מעסק, יתרות שנתיות וכו’ — צפו לשלם יותר.

מבחינת השקעות במניות, ובהנחה שמס רווח הון בישראל לא ירד בקרוב, סביר להניח שברוב המקרים נשלם בכל מקרה מס בשיעור של 25%, שהוא הגבוה מבין ישראל וארה”ב.

מה שכן, אם כבר יש לכם אזרחות אמריקאית, מומלץ להשקיע באמצעות ברוקר אמריקאי. כך לא תיחשפו לסיכון במס ירושה שיש לשאר הישראליים, ותהנו מעמלות נמוכות ומבעלות ישירה על ניירות הערך הרשומים על שמכם.

אופציה שכדאי לשקול היא לעבור לארה”ב לצורך עבודה או פרישה. נצלו את אזרחותכם! אם תבחרו באפשרות הזו, חשוב להגדיר בביטוח לאומי ניתוק תושבות מישראל. כך תהיו “רק” תחת חוקי המס האמריקאיים, שכזכור ממסים אנשים ללא קשר למיקומם על פני הגלובוס.

כאמור, מכיוון שפרשתם הכנסתכם תהיה נמוכה ותוכלו למכור את ניירות הערך שלכם ב-0% מס.

בנוסף, אם תהיו מנותקי תושבות ישראלית במשך 6 שנים תוכלו לחזור לישראל כתושבים חוזרים, ולקבל פטור של 10 שנים על מסים מהכנסות מחוץ לישראל (למשל, הברוקר האמריקאי). מי שלא מתכנן לעזוב את ישראל, פשוט צריך לבצע את החישובים והתכנונים לפי 25%~ מס.

היזהרו ממוצרי השקעה לא אמריקאים!

אם יש משהו אחד שתיקחו מהפוסט הזה, זה הדבר הבא: בשום פנים ואופן, גם אם מבטיחים לכם הבטחה חוזית לתשואה של 100% בשנה, אל תשקיעו בקרנות נאמנות או ETF שלא הופקו בארה”ב.

כולם לחזור אחרי: “לא אקנה קרנות נאמנות לא אמריקאיות”.

הסיבה שאסור לקנות את זה בשום פנים ואופן הוא שזה נופל תחת החוקים הדרקוניים של ה-PFIC – ראשי תיבות של Passive Foreign Investment Company.

כל חברה שהרווח שלה הוא פסיבי או שהנכסים המוחזקים בה מייצרים הכנסה פסיבית נופלת תחת הגדרה זו.

ממשלת ארה”ב החליטה שמכיוון שחוקי המס שלה מחייבים חלוקה של דיבידנדים (ולא צבירה שלהם, בניגוד לשאר העולם), אז צריך “לקנוס” אנשים על השקעה בקרנות לא אמריקאיות. ה”קנס” בא בדמות של חלוקת הרווח באופן שווה על כל השנים של החזקת הקרן, מיסוי במדרגה הגבוהה ביותר לכל שנה (35% עד 2012, 39.6% החל מ-2013), וריבית על המס שכביכול היה צריך לשלם באותה שנה.

לא צריך להיות מתמטיקאי דגול כדי לראות שמי שפעל לפי “קנה והחזק” והחזיק שנים רבות קרן נאמנות זרה (לא אמריקאית), המס והריבית עלולים למחוק את כל הרווח ואפילו לנגוס בקרן עצמה.

כדי להמחיש לכם כמה דרקוני החוק הזה הנה נתונים על קרן נאמנות שמכרתי שנה שעברה: חבות המס שלי הייתה $39 ועוד $3.57 ריבית פיגורים, בעוד שזיכוי המס שלי מישראל עמד על $13.98 על רווח של $132.85 – כלומר שילמתי משהו כמו 32% מס על הרווח במצטבר לשתי המדינות.

רגע! ומה עם קרן ההשתלמות שלי?

כן כן… ארה”ב ממסה הכל.

גם מה שמדינה אחרת נתנה פטור ממס עליו. ולא, לממשלת ישראל אין סמכות לפטור אותך ממס בארה”ב.

אלא שמכיוון שמדרגות המס בישראל גבוהות מבארה”ב, כל שנה יש זיכוי מס עודף מהמסים ששילמתי בישראל לעומת ארה”ב.

נניח ששילמתי 42,000 ש”ח מס לישראל על הכנסתי כשכיר. יחס ההמרה הממוצע ל-2015 עמדה על 4.052 (לינק לשערים הממוצעים משנים קודמות). כלומר שילמתי $10,365 מבחינת ארה”ב.

בארה”ב בגלל שהמדרגות יותר נמוכות, ובגלל שיש חישוב מס מטיב לנשואים, יוצא שאני חייב רק $7,000 על אותה הכנסה. יוצא שאני בעודף של $3,365 של זיכוי מס.

על פי החוקים אני יכול להעביר את הזיכוי הזה עד 10 שנים קדימה ולהשתמש בו לפי הצורך. השנה בה פודים את קרן ההשתלמות היא שנה שעלולה להיווצר בה חבות מס עודפת לארה”ב, ולכן הדבר הזה דורש תכנון ואולי משיכת הכספים מהקרן באופן שיאפשר לנצל את הזיכוי.

שימו לב, שקרן השתלמות והפנסיה הם נושאים מאוד סבוכים שאין עליהם הסכמה גורפת מבחינת רואי-חשבון או מידע חד-ערכי מה-IRS.

התחתנתי עם ישראלי/ישראלית שאינם בעלי אזרחות אמריקאית, האם זה עוזר לי?

למי שהתחתן עם ישראלי/ישראלית ללא אזרחות אמרקאית יש כמה אופציות

אפשרות אחת היא להגדיר את בן-הזוג כאמריקאי לצרכי מס. מותר להחליט זאת פעם אחת בחיים ולבטל פעם אחת בחיים, כך שצריך לראות האם ומתי זה משתלם. חישוב המס הוא מטיב בדרך זו, אך יש לזכור שיש צורך לדווח על כל ההכנסות של שני בני הזוג.

אפשרות שניה היא לדווח בנפרד רק על ההכנסה שלך, ועל חצי מהכנסה משותפת (ריבית, דיבידנדים בחשבונות משותפים). מצב זה מאפשר להעביר נכסים על שם בן הזוג שאינו אמריקאי. שימו לב שהמיסוי הישראלי עדיין יחול על אותו בן הזוג: זה רק יפשט את הדיווחים ל-IRS. כמו כן, ניתן להעביר במתנה עד $147,000 בשנה לבן הזוג הישראלי ללא מס.

אפשרות שלישית – ברגע שישנם ילדים ,עוברים לחישוב מס שהוא מטיב יחסית לעומת דיווח כיחיד, אך פחות טוב מדיווח כזוג. זה נקרא Head of Household (ראש משפחה).

הבחירה בשלוש האפשרויות תלויה בהכנסות של שני בני-הזוג וכן במיסים שהם משלמים (לרוב אשה תשלם פחות מסים מגבר בישראל). לצורך פשטות, עדיף לדווח לבד, אך יש כל מיני החזרי מס שניתן למקסם בהגשה כזוג (ועל כך אולי בפוסט נוסף).

בשורה התחתונה

משקיע ישראלי בעל אזרחות אמריקאית, שמחזיק מניות לטווח ארוך, ויוצר מגן מס בהפסדים, לא אמור לשלם מס רב יותר ממשקיע ישראלי רגיל.

לצד זאת, הדבר דורש תכנון. במקרה הגרוע ביותר אפשר לעבור להתגורר מספר שנים בארה”ב, לנתק תושבות ישראלית, ולהקטין את תשלום המס. לילדים זו בטוח תהיה חוויה.

שימו לב, שאני לא שוקל ויתור על האזרחות למרות הסיבוך. יש לי משפחה שם, וזה לא עומד על הפרק. מקווה שעל קצה המזלג, הצלחתי להעלות את המודעות למשמעות המס לאמריקאיים תושבי ישראל, ולתת טעימה לגבי המשמעויות מבחינת שוק ההון. .

הבהרה: הכותב איננו איש מקצוע, עורך דין, יועץ מס או רואה חשבון. אין להסתמך על דבריו, או בכלל, על פוסטים אקראיים באינטרנט, מבלי להיוועץ עם בעל מקצוע מוסמך.

הסולידית ממליצה

המידע במאמר זה מבוסס בין היתר על דעותיה האישיות של הכותבת כמשקיעה חובבת. מטרתו לספק מידע בסיסי וראשוני בלבד, ואין בו כדי להוות ייעוץ מקצועי מכל סוג, לרבות ייעוץ מס, ייעוץ פנסיוני, שיווק פנסיוני, ייעוץ משפטי, שיווק השקעות ו/או ייעוץ השקעות המתחשב בצרכיו המיוחדים של כל אדם, ו/או תחליף לייעוץ כאמור מטעם בעל הרישיון המתאים על פי דין. התייחסויות במאמר זה לניירות ערך ו/או נכסים דיגיטליים ו/או לביצועיהם, ככל שישנן, נועדו לצורך המחשה בלבד ואין בהן כדי להוות המלצת השקעה, הצעה לרכישה, ייעוץ לקנייה או מכירה, הבטחת תשואה או רווח ו/או הנעה לפעולה כלשהי בקשר עם אותם נכסים. הכותבת אינה אחראית לתוצאות השימוש ו/או היישום של האמור במידע ואין באמור בו משום התחייבות לנכונותו, דיוקו, עדכניותו, ו/או מידת התאמתו לנסיבותיו וצרכיו המסוימים של כל אדם. הקישורים המופיעים בעמודה "הסולידית ממליצה" הינם קישורי שותפים והכותבת מקבלת עמלה בגין לקוחות הנרשמים דרכם.

פוסט מעולה! יש לי שאלה.

אם אני ישראלי ואשתי אמריקאית. והיא מרוויחה פחות מ147000$ בשנה. יש סיבה שהיא לא תתן לי הכל במתנה ואני אשקיע בחשבון השקעות שרשום רק על שמי?

בהנחה שאנחנו נישאר לגור בישראל.

סליחה על חוסר הבהירות בעניין. הפטור הוא על מס מתנות ול על מס הכנסה. על ההכנסה שלה תצטרך לדווח בכל מקרה ל-IRS בדוח שנתי. אם חשבון ההשקעות יהיה רשום רק על שמך תצטרכו לשלם מס רק לישראל 25% ולא להתעסק עם הדיווחים ל-IRS על חשבון זה. חשוב שלא יהיה ניתן לקשר בשום דרך את החשבון לאשתך, גם לא הרשאת חתימה/פעולות (להגיד לה בסוד את הסיסמא לאתר המקוון זה בסדר 😉

כתבת “חשוב שלא יהיה ניתן לקשר בשום דרך את החשבון לאשתך, גם לא הרשאת חתימה/פעולות “.

למה בעצם אסור שתהיה הרשאה לבת-הזוג? למיטב הבנתי, במקרה הזה היא תצטרך לדווח על החשבון ב- FBAR שלה, אבל לא תצטרך לדווח על רווחים הון בחשבון הזה, שזה עיקר העניין. האם אני מפספס משהו?

אוקיי אולי הייתי נוקשה מדי, אבל רעיונית לא הייתי רוצה לפתוח פתח ל-IRS למסות דברים נוספים

הפוסט המעולה הזה הוא הזדמנות טובה להעלות את המודעות לכך שכיום מתנהל קמפיין גדול של אזרחים אמריקאים מחוץ לארה”ב, מול ממשלת ארה”ב, שמטרתו לבטל את הטירוף הזה של מיסוי לפי אזרחות, ללא קשר למקום המגורים ומקור ההכנסה.

קבוצת הפייסבוק הזאת היא מקום טוב ללמוד ממנו על מה שקורה:

https://www.facebook.com/groups/AmericanExpatriates/

תודה רבה על התגובה!

1.את הכסף לחשבון השקעות אני מעביר מחשבון משותף שלנו. החשבון השקעות הוא רק על שמי. בעיה?

2. למיטב הבנתי אני לא חשוף לסיכוני מס ירושה מכיוון שאשתי אמריקאית אם ח”ו יקרה לי משהו הכסף יעבור אליה ללא מס. אני צודק?

3. האם אני מפסיד הזדמנות פה במצב שתיארתי לשלם פחות מס? אשתי מרוויחה פחות מתקרת המס בארה”ב והמצב כרגע הוא שהיא נותנת לי את כל הכסף במתנה ואני משקיע אותו כאזרח ישראלי רגיל.

המון תודה!

1. אין בעיה בתנאי שהסכום המועבר הוא פחות מ-$294,000 בשנה. אם הסכום המועבר הוא יותר מזה תתיעצו אם רואה חשבון מוסמך ולא עם בן אדם רנדומלי באינטנרנט;)

2. אם הברוקר אמריקאי לדעתי אתה טועה. המס מוחל על העיזבון, כלומר תלוי בסטטוס של הנפטר, ולא על השארים. כלומר המס מנוכה לפני שאשתך תקבל משהו. אם הברוקר ישראלי, ממה שהבנתי מבנה האחזקות הוא שהמניות האמריקאיות רשומות על שם הברוקר והם משייכים את זה אליך רק ברישום פנימי, ככה שאין חשיפה למס ירושה. הייתי שואל ישירות את הברוקר אם המצב אכן כך.

3. הדבר היחיד שאתה מפספס הוא התענוג למלא דוחות מסובכים ל-IRS. בתור ישראלים, ממשלת ישראל בכל מקרה תמסה אתכם ללא קשר למי רשום על החשבון (ישראל ממסה את תושביה על כל הכנסתם העולמית).

1. תודה!

2. http://www.israeltaxlaw.com/page559.asp פה כתוב: “במצב שבו תושב ישראל שאיננו אזרח אמריקאי, אך נשוי לתושבת ישראל שהינה אזרחית אמריקאית (או להפך), הרי שעזבונו הנמצא בארה”ב יהיה זכאי לפטור בלתי מוגבל עקב העברת נכסים לאשתו שהינה אזרחית אמריקאית, ולפיכך, במקרה של מות המשקיע הנשוי לאזרחית אמריקאית, לא יחולו, דה‑פקטו ‑ מיסי ירושה. גם במקרה כזה, פוחתת הכדאיות להחזקת הנכסים הנמצאים בארה”ב באמצעות חברה זרה.” יש לך מקור למשהו אחר?

3. איזה כיף 🙂

ועוד לגבי 2

Assets Left at Death

Assets left to a surviving spouse are not subject to federal estate tax, no matter how much they are worth—IF the surviving spouse is a U.S. citizen. This rule is called the unlimited marital deduction. It is in addition to the individual exemption that everyone gets.

http://www.nolo.com/legal-encyclopedia/estate-planning-when-you-re-married-noncitizen.html

אני מבין את זה נכון?

להזכירך אני לא אמריקאי, אשתי כן. כל ההשקעות הם מהחשבון שלי. אפילו אם ההשקעות היו דרך ברוקר אמריקאי (הם כרגע דרך ישראלי) אם ח”ו יקרה משהו , אשתי תירש הכל ללא מס ירושה?

מצטרפת לדיון המעניין אנחנו באותה בסירה.

אם אני הבנתי נכון לגבי סעיף 1- בעלי יכול לפתוח קופת השקעות על שמו (בחברת ההשקעות מבקשים חשבון בנק לקשר לקופה אז החשבון של שנינו יהיה זה שמקושר), נעביר לו כסף מהחשבון בנק שלנו (שלא עולה על הסכום שציינת) והוא יתנהל רגיל במכירה וקניה בלי צורך שלי לדווח על כך בדוחות השנתיים. הבנתי נכון?

לפני שקראתי את התגובה הזאת חשבנו שזאת הייתה טעות לאחד חשבונות ורצינו לפצל אותם. הלחיץ שבחשבון ההשקעות ביקשו בנק מקושר… אם לא מבקשים w9 אז זה בסדר סהכ?

יש המון דברים שלא מעדכנים את הציבור, וכנראה בכוונה.

הדוגמה של הFACTA הינה אחת ובחיי היומיום הרבה יותר חמורה.

חופש העיסוק והפעלת הכסף של הפרט נפגע אנושות בשנים האחרונות וגם בישראל – הבנקים מדווחים להלבנת הון על כל עיסקה של יותר מ-50,000 ש”ח. אם מישהו עושה עיסקה ומבקש להנפיק שיק בנקאי – הוא חייב בהצגת מסמכי הוכחה, וכיוצ”ב גזרות שנועדו למרר את החיים לאנשים שומרי חוק ולהקל על המעלימים שממשלת ישראל לפחות לא עושה מאומה (חוץ מידוענים שנותנים להם פירסום) על מנת להקטין אותו.

פוסט מעולה!

בהמשך לנתן, הישראלי עם האישה האמריקאית. נניח והייתה בבעלות נתן (הישראלי) חברה (בישראל) עם הכנסה פסיבית. האם הוא היה ממוסה עליה בארה״ב?

אם לא מגישים דוחות כזוג נשוי, אז לא חייב לדווח שום דבר על החברה שלו. יש לה אופציה להגיש דוחות כ-married filing seperately ואז לדווח רק על ההכנסות שלה.

תודה רבה על הפוסט. האם ההמלצה לא לקנות תעודות סל לא אמריקאיות תקפה גם בקרנות השתלמות בניהול עצמי?

בכל הנוגע לקרנות השתלמות, ממליץ להתייעץ עם רואה חשבון/יועץ מס אמריקאי, היות וזה נושא מאוד מסובך.

היי יש אפשרות ליצור איתך קשר איך שהוא להתייעצות

איזה ברוקר זר מוכן לקבל אזרחים אמריקנים שגרים מחוץ לארה”ב? Bank of America למשל סגרו לי את החשבון.

בפורום מאוד ממליצים על Interactive Brokers, שיש להם גם אתר בעברית. אישית אני יודע ש-TD ameritrade מוכנה לקבל אזרחים שלא גרים בארה”ב.

תודה על המאמר המושקע והמקיף.

הערה אחת: לישראל וארה”ב אין אמנה למניעת כפל ביטוח-לאומי, עוסקים מורשים ידרשו לשלם ל2 המדינות את ה”מס” הזה.

שאלה אחת: יש חברות כמו קרנות ריט שמחלקות NON QUALIFIED DIVIDENDS שמוגדר בתור ORDINARY INCOME, ידוע לך מה תקרת הפטור לאזרח ארה”ב המתגורר בארץ?

לגבי עצמאים, אני מכיר (לא מנסיון) אופציה לרשום את העסק כחברה ולמשוך משכורת או דיבידנדים, חישוב המס יהיה אותו דבר אבל זה יפתור מהצורך לשלם social security לארה”ב, בנוסף יהיו עוד דוחות למלא אבל מס הכנסה יהיה זהה.

מה הכוונה בתקרת פטור? סכום שניתן להרוויח שפטור ממס? בעיקרון NON_QUALIFIED_DIVIDENDS ממוסים כמו שאמרת במדרגות המס הרגילות (כלומר מתווסף להכנסה שלך מעבודה). איך שזה עובד בארה”ב יש לך סכום מסוים שתלוי במצב שלך ובכמות האנשים במשק הבית שלך. רווק ללא ילדים פטור ממס על ה-$10,300 הראשונים שמרוויח בכל שנה, ללא קשר למקור הכסף. זוג נשוי ללא ילדים פטור מסכום כפול. כל ילד מוסיף $4000 לסכום הפטור.

אופציה נוספת שלא נידונה בפוסט, היא החרגת הכנסה מעבודה (ועבודה בלבד) עד לסכום של $100,800 נכון ל-2015. זה תקף רק למי שלא גר בארה”ב. ככה ימסו רק הכנסה פסיבית. למשל אם ההכנסה שלך מעבודה $60,000 ויש לך הכנסה פסיבית של $10,000, אתה מחריג את ה-$60,000 וכמו שנאמר לעיל ה-$10,300 הראשונים פטורים ממס. אבל בגישה זו לא ניתן לנצל את הזיכוי ממס שדובר עליו בפוסט. אז לכל אופציה יש יתרונות וחסרונות.

פוסט מעולה, תודה.

חשבתי שידעתי הכול בנושא, מסתבר שלא והארת לי מספר נקודות חשובות.

תודה. אני כל הזמן מגלה דברים חדשים בעניין הזה (חלקם טובים וחלקם פחות)

פוסט מעולה. שאלה שאולי תדע עליה את התשובה, אם למשקיע יש אזרחות אמריקאית אבל אין לו SS. בעל האזרחות מעולם לא חי בארה”ב ונולד וחי שנתיים בארה”ב בשנים שבהם עדין לא נתנו SS עם הלידה. האם הכללים האלו חלים גם עליו?

החוקים חלים על כל אזרח אמריקאי. זה החובה של האזרח להשיג מספר ss, ולדווח על ההכנסות. חוסר בקבלת ss מלידה לא מהווה פטור בעניין זה לצערי

תבורך!

לא ידעתי שארהב ממסה על שכ”ד.. הורס כמה תוכניות:)

אזרח שתי המדינות גר בישראל. מחזיק בחשבון ברוקר בארה”ב. האם משלם בארה”ב ומדווח על תשלום מס לארה”ב לרשויות בארץ?

בגדול כן. ישראלים שיש להם הכנסה מחו”ל מחויבים בהגשת דוח שנתי למס הכנסה ולשלם מס על הכנסה זו. כל מס ששילמת לארה”ב תוכל להזדכות בישראל. לרוב בישראל אחוז המס גבוה יותר ככה שכנראה תצטרך להשלים.

ללא קשר לכתבה, אשמח “לשמוע” דעתכם על והפרסום החדש בנוגע לקופת הגמל החדשה של משרד האוצר – פטור ממס למי שימתין עד גיל פרישה, יכול להיות רלוונטי מאוד למשקיעים לטווח הארוך

למיטב ידיעתי ההבטחה הזו של משרד האוצר היא ללא כיסוי. לא תשלם מס, אם תעביר את הכסף לקרן המשלמת קיצבה. עד כה, לא תוקנו התקנות המאפשרות לעשות זאת. לכן אני מניח שכבר לא יתוקנו בימי חיינו. כך שמדובר בעוד מקרה שממשלתנו מרמה את האזרח.

פוסט מצויין. תודה.

האם אתה מכיר תוכנה שעוזרת עם הטפסים האלו?

שנה שעברה מצאתי את עצמי עם לא פחות ולא יותר מ 20 טפסים שונים ולא טרוויאלים בכלל שהייתי צריכה למלא כאזרחית-שאינה-תושבת. ולמרבה הצער, לא הצלחתי למצוא תוכנות כמו TURBO TAX שמיועדות לאזרחים לא תושבים.

אני משתמש ב-olt.com. זה חינם לבעלי הכנסות נמוכות מ-$53000 בשנה ועולה סכום סמלי למי שמרוויח יותר (8$ אם אני לא טועה). יש שם מנסיוני כמעט כל דוח אפשרי והסברים באנגלית. והתהליך של המילוי דומה לראיון שבה האתר שואלת שאלות ולפי התשובות שממלאים האתר ממלא את הדוחות. כמו כן, מאפשר הגשה דיגיטלית של הדוחות ללא צורך בשליחה בדואר רשום

תודה!

לאור הזמן שעבר האם זו עדיין תוכנה מומלצת?

אשמח גם לדעת …

האם לדעתך זו עדיין תוכנה מומלצת?

תודה על הפוסט המצוין!

אני אמריקאי ואשתי ישראלית, רציתי לשאול האם על הקרן השתלמות שלה נחוייב במס לדוד סם.

אם מגישים כזוג נשוי אז כן

תודה רבה!

FIYaacov, פוסט מעולה. ברור, אינפורמטיבי, ונעים לקריאה.

ממש תודה על ההשקעה בפוסט מפורט כזה…

אם הייתי רואה את זה לפני שנה היית חוסך לי המון בעיות – הסתבכתי כמעט בכל נושא שהעלת פה…

20 אחוז מהתיק שלי מושקע בקרן מחקה תא 100, תאורטי- צריך למכור עכשיו שזה בהפסד כדי לא להענש במס -הבנתי נכון?

צריך לוודא שזה בהפסד מבחינה דולרית. כלומר להמיר את עלות הקנייה לדולרים לפי השער של יום הקנייה ואת עלות המכירה (היום/מחר) לעומת שער יום המכירה ולראות אם יש הפסד, הדולר עכשיו יחסית גבוה לעומת השנים האחרונות וביחד עם הירידות בשוק יש סיכוי סביר שזה קרה.

תודה על ההשקעה ! לצערי הרב ראיתי את הפוסט באותה שעה בה השקעתי בשתי קרנות נאמנות 50% מתיק ההשקעות שלי – קסם מק”מ וקרן מחקה על ת”א 100. אמכור לפי שער הדולר (בתקווה שירד) בימים הקרובים. יש לי שאלה להבהרה: האם ניתן להשקיע בקרן הנאמנות S&P 500 MTF אם מנהלת הקרן היא חברה ישראלית? כנ”ל לגבי פסגות סל ריט בארה”ב. תודה רבה!

תודה רבה על הפוסט המושקע, יעקב!

אני ישראלי וזוגתי אמריקאית (ידועים בציבור, לא נשואים) ושנה שעברה היא קצת איחרה עם הגשת הדוחות אז לא הספקתי לצלול לתוך זה והשתמשנו ברו”ח. כאחד מקבוצת ה”סולידיים” של הפורום השנה אמלא לה את הטפסים בעצמי. הפוסט הזה הוא נקודת פתיחה לא רעה ללימוד.

אשמח לפוסט המשך… 🙂

תודה על הפוסט.

לא רלוונטי אלי, אבל תמיד כיף להכיר ולדעת דברים חדשים.

תיקון קטנטן –

נכון לשנת 2016, שיעור ההכנסה הפטור ממס בישראל ע דמי שכירות הוא 5,030.

הסכום שצויין בפוסט רלוונטי לשנה החולפת.

“…זאת אומרת שזוג נשוי ללא ילדים יכול לממש רווחי הון ארוכי טווח עד לסכום של $95,900 (רווק – $47,950) ללא מס, ובלבד שלא עבדו באותה שנה…”

מאיפה לקחת את המספרים האלה? על פי מדרגות המס לשנת 2016, מדובר על $75,300 לזוג נשוי, או $87,900 אם לוקחים בחשבון את ה Standard Deduction….

מההכנסה הכוללת לכל שנה מחסירים את ה-standard deduction ו-personal exemptions לפי מספר האנשים במשק בית כדי להגיע להכנסה החייבת במס. ב-2015 הראשון עמד על $12600 לזוג נשוי והשני הוא $4000 לבן אדם

שתי הערות/ תיקונים:

א. מס האזרחים המוותרים על אזרחות אמריקאית בטל בשישים, (מתחת לארבעת אלפים לשנה) בהשוואה למעל חצי מיליון אנשים שמקבלים אזרחות אמריקאית בכל שנה (כאלפית). לא הייתי קורה לזה המון אנשים 🙂

ב. בחישובי המס של ארה”ב נראה שלא לקחת בחשבון תוספת חבות מס כלפי המדינה בארצות הברית שיכולה לנוע בין 0-10% ממדינה למדינה ובהתאם לרמת ההכנסה, שמתווספת למיסים הפדרליים.

אופס… זה כמובן פחות ממאית, לא אלפית.

לגבי חבות המס למדינה, זה הולך כמדומני לפי המדינה האחרונה שבה גרת לפני שעזבת את ארה”ב.

בניו יורק למשל חבות המס מתחילה לעלות הרבה יותר מוקדם מהחבות הפדרלית כך שחבות המס של המדינה יכולה כמעט להשתוות למס הפדרלי – וכמעט להכפיל את סך המס.

אם אתה עובר בשביל לעבוד אני מניח שיש לך פחות שליטה על המיקום ואז תיאלץ להסתפק במס מדינה שאתה עובד אליה, למרות שאם אתה עובד גם אין לך ממש צורך למכור מניות לצורכי מחיה.

אם אתה עובר כדי לנצל את מיסוי 0% פדרלי, אז ישנן מספיק מדינות שמס הכנסה שלהן הוא 0%. ואם אתה מטייל בעולם, אז גם לא תשלם מס מדינה.

לגבי המדיה אליה אתה משויך, אם לא גרת אי פעם בארה”ב אין לך מס מדינה. אם גרת במדינה מסוימת וביססת שם תושבות ואז אתה עובר, אז חושב “לנתק תושבות” כדי להפסיק תשלומי מס לאותה מדינה.

שלום,

וואוו…תודה על הפוסט, יצא בדיוק בזמן עבורנו. אישתי אזרחית אמריקאית,אנחנו עם שלושה ילדים ובדיוק השנה (2016) אנחנו רוצים לבנות תיק השקעות פאסיבי בהתאם לרעיונות שעולים כאן בבלוג.

מה הדרך הפשוטה ביותר לנהל את ההשקעות כך? לפתוח חשבון שהוא רק על שמי ולקבל ממנה “במתנה” סכום של עד 147,000$. בדוחות מס היא מוגדרת head of household ואנו מדווחים רק על החצי שלה, גם אז ניתן לקבל ממנה מתנה?

הפטור על מתנה הוא בהקשר של מס מתנות שיש בארה”ב. אזרח אמריקאי שנותן מתנה מעל 14000 בשנה חייב לדווח ולשלם מס מעל הפטור. על בן זוג אמריקאי אין הגבלה כזו, ניתן לתת כמה כסף שרוצים. אם המתנה הוא לבן זוג לא אמריקאי הפטור עולה ל-147000, אך כאמור לא במקום מס הכנסה אלא בנוסף. על ההכנסה שלה בכל מקרה חלים חוקי מס הכנסה.

אם כך, האם משהו מונע מאיתנו להעביר את הכסף שאישתי מקבלת לחשבון הבנק מהמשכורת שלה לחשבון שרשום רק על שמי ולעשות שם ככל העולה על רוחי בהשקעות שוק ההון ללא קשר לכללים האמריקאים? האם פיספסתי משהו? האם זה כ”כ פשוט “להתחמק” מהכללים שכתבת בפוסט?

אין שום מניעה, כל עוד אשתך דיווחה על הכנסתה כחוק, וכל עוד היא לא “נותנת” לך יותר מ-147000 דולר בשנה, כלומר הכנסה בשקלים של מעל חצי מיליון. אם זה מצבכם, קחו כבר רואה חשבון שמתעסק עם בעלי הכנסות גבוהות

לא התייחסת ל Roth IRA.

זה הכלי שיכול לגרום לכך שאזרחים כפולים ישלמו פחות מס, מאשר אזרחי ישראל בלבד.

שלום TunaGolem, מתגעגע לדיונים שלנו בפורום. אני מודה שלא חקרתי את חוקי מס הכנסה של ישראל ואין לי מושג איך יתייחסו ל-Roth IRA. למיש לא מכיר, Roth IRA הוא כלי שניתן להפקיד בו עד $5500 בשנה לאחר שהם כבר מוסו ולקבל אחרי גיל 59.5 את הכסף ללא מס רווחי הון. אם ישראל יתייחסו לזה כחשבון פנסיה, הוא כנראה לא ימוסה על ידי מס הכנסה. אם ישראל יתייחסו לזה כחשבון ברוקר אז תתכונן לשלם 25%. הדבר הוא טוב רק אם אתה בטוח במאה אחוז שאתה מתכנן לפרוש בארה”ב. אשמח לשמוע אם דיברת עם רואה חשבון ישראלי בעניין

בנוגע למשפט:

זאת אומרת שרווק יכול לממש רווחי הון ארוכי טווח עד לסכום של– $47,950 ללא מס, ובלבד שלא עבדו באותה שנה.

האיסור לעבוד ממה הוא נובע? אפשר טיפה להרחיב?

אין איסור לעבוד. פשוט $47,950 זו התקרה של מדרגת הכנסה השנייה של הרווקים, שעד מדרגה זו כל רווח הון ממוסה ב-0%. לפי החוקים רווחי הון מצטרפים להכנסה רק בסוף, אז אם למשל הרווחת $20,000 ומכרת מניות ברווח של $30,000 אז רווחי ההון שמעל הסף ימוסי ב-15% במקום ב-0%. בנוסף תשלמי מס הכנסה על ההכנסה מהעבודה. אבל אם כל ההכנסה באותה שנה היא רווח הון ובנוסף כל ההכנסה נופלת מתחת לסף, כל רווחי ההון ימוסו ב-0%. כאמור באחת התגובות לעיל, אם עוברים לארה”ב צריך לבדוק את מס המדינה שבה גרים. יש מדינות שגם בהם המס הוא 0%, אבל זה יכול להגיע ל-13% בקליפורניה למשל.

תודה רבה

תודה על הפוסט המקיף והמפורט. לידיעת ההייטקיסטים בקהל: המיסוי בארה״ב אמנם עדיף כשזה נוגע לשכר, אך הוא משמעותית פחות טוב כשמדובר באופציות. מס הכנסה בארץ מאפשר לממש אותן למניות ולהחזיקן אצל נאמן, וכך לשלם מס רווחי הון רק בעת המכירה שלהן. במקרה של סטארטאפ או חברה פרטית בהחלט יתכן מצב של החזקה במניות שאין אפשרות למכור.

המיסוי האמריקאי לעומת זאת בעייתי הרבה יותר, כיוון שאזרחים אמריקאים נאלצים לשלם מס על ההטבה ברגע שבו הם מממשים את האופציות ומקבלים מניות, גם אם הן אינן נזילות וכלל לא ברור אם אי פעם תהיינה. את אותו מס גם אי אפשר לקזז או לקבל בחזרה אם מוכרים בשווי נמוך יותר או אפילו אם השווי מתאפס. המיסוי הזה, שעשוי להגיע למאות אלפי שקלים במקרה של compensation package נדיב, וגם כל הבירוקרטיה והסיבוכים בהגשת הדוחות השנתיים, עזרו לי לקבל את ההחלטה של ויתור על האזרחות.

הייטקיסט, האם ידוע לך שמניות שקיבלתי כRSUs והן שמורות בחשבון נאמנות ישראלי צריכות להופיע בטופס tax return? הרואה חשבון שלי הצהיר על החשבון הזה בfbar אבל לא מנה את המניות האלה (שלא מכרתי עדיין) ככאלה שמחייבות מס. האם זה תקין?

מישהו יודע מה לגבי RSU של חברות הרשומות בארה”ב?

האם המיסוי זהה?

שלום יעקב.

תודה על הפוסט המקיף.

1) אם אני מחזיק את תיק ההון שלי בבנק מזרחי טפחות, שלא יודע שאני בעל אזרחות אמריקאית, יש לרשויות המס בארהב דרך להגיע אל התיק שלי?

2) מה הסיכון במקרה שאני מחזיק את התיק בחברת השקעות, אבל לא מדווח לחברת ההשקעות שאני בעל אזרחות אמריקאית?

1) החל מאוקטובר 2015 יש לישראל וארה”ב הסכם שיתוף מידע של חשבונות של אזרחים כפולים, אז זו הדרך שה-IRS תגיע לתיק שלך.

2)אין סיכון, מתי שהם יגלו שאתה אזרח אמריקאי הם יבקשו ממך לחתום על טופס W-9 שמצהיר שאתה אמריקאי. אם תסרב, פשוט יסגרו לך את החשבון. בכל מקרה הם ידווחו על התנועות בחשבון שלך ל-IRS במידה והיתרה עלתה על $50,000 באותה שנה

אם ככה ואני משקיע בקרנות סל איריות בלי ריווח לברוקר (שלי אינטרקטיב ישראל) והיתרה עולה מעל סכום של 50 אלף דולר , אזי זה אומר שאני חשופה למס דרקוני בגלל השקעה בקרנות סל זרים ?

Great post.

I don’t think you mentioned the the Foreign Earned Income Exclusion. US citizens who do not reside in the US can exclude up to about USD 100,000 of their active income each year.

Also, FATCA and the US tax code are two separate issues. FATCA requires reporting of accounts, and the US is not the only country that has been requiring more financial information sharing between countries. See, for example, the OECD Global Forum on Transparency and Exchange of Information for Tax Purposes (http://www.oecd.org/tax/transparency/).

Thanks for the complements,

The FEIE is good for people with lower incomes in Israel, since the tax is higher in the states on lower incomes and higher in Israel in higher incomes. and it is probably better to use the foreign tax credit which you can then carryover 10 years in to the future (again only if your israeli tax exceeds the american)

Also, since the FEIE doesn’t change your tax bracket it doesn’t affect how your capital gains are taxed.

Also while using the FEIE you cannot claim child credits.

Regarding your second comment, in the post I mentioned that there are two things a US citizen must file every year and that is reporting income and reporting foreign accounts.

האם בסופו של דבר (בעזרת רואה חשבון) ניתן להגיע למצב של פטור ממס רווחי הון בקרן השתלמות?

אם הרווחים מהכנסה פאסיבית ארוכת טווח היא בטווח של שתי המדרגות הראשונות, ואז אמור להיות 0% לישראל ו0% לארה”ב

הבעיה היא כפולה:

1) ארה”ב לא מכירה בפטור ממס הכנסה שישראל נותנת על הפקדות מעסיק

2) ארה”ב ****כנראה*** לא מכירה ברווחים המצטברים בקרן ההשתלמות כרווחי הון אלא כהכנסה רגילה, כך שאין 0% מס אלא לפי המדרגות.

הנקודה השנייה היא לא רק קוץ אלא גם אליה, היות וההכנסה מוגדרת הכנסה רגילה ניתן להשתמש בזיכוי מס שמשויכת להכנסה רגילה (קרי מס הכנסה על עבודה). לכן, אם יש זיכוי מס עודף משנים קודמות ניתן לכסות באמצעותו מס שחייבים על פדיון קרן ההשתלמות. כפי שכתבתי נושא זה מאוד מסובך, ורצוי לדבר עם רואה חשבון אמריקאי טרם ביצוע פעולה בעניין. אני כאמור לא כזה, לכן אסור להסתמך על מה שכתבתי אלא רק לקחת את זה כמסגרת להבנת העניין.

תודה על ההתיחסות

משהו קטן שלא צוין פה והוא דרקוני בטירוף זה שאומנם יש אמנה לאי כפל מס בין ארצות הברית לישראל אבל אין אמנה לאי כפל ביטוח לאומי (social security) בין ארצות הברית לישראל. מה זה אומר: זה אומר שאם אתם שכירים אז הכל בסדר, ארצות הברית מכירה בהורדות של הביטוח לאומי הישראלי. אבל אם אתם עצמאיים (עוסק זעיר, מורשה וכו..), ארצות הברית לא מכירה בזה ואתם בעצם צריכים לשלם 15 אחוז מהנטו שלכם כל חודש!! פעמיים לשלם לביטוח לאומי, פעם אחת לישראל ועוד פעם לארצות הברית. אם זה לא הזוי אני לא יודע מה יותר הזוי! אם לא התחלתם לדווח עד היום ואתם עצמאיים אז אל תתחילו. (בתנאי שאתם לא מתכננים לעבור לגור בארצות הברית ואין לכם מיליונים בבנק)

הבעיה היא שיש סכנה באי דיווח. אם הIRS עולה עליך, הוא יכול לקנוס אותך בסכומים פשוט מטורפים. לא יודעת אם אי דיווח שווה את הסיכון.

תודה רבה על הפוסט

האם תוכל לפרט בבקשה על מדרגות המס מרווחי הון לאזרח אמריקאי שגר בארץ?

ברשות חמותי מניות (שמוחזקות כבר למעלה מ 15 שנה).האם כדאי שהיא תמכור אותם או שכדאי להעביר את המניות על שמנו ?מי ישלם פחות מס?

תודה

זה תלוי בשאר ההכנסות ובסטטוס ההגשה של הדוח לIRS. בכל מקרה בגלל שאתם גרים בארץ תשלימו לכ-25% למס הכנסה ישראל. הסיבה שזה לא בדיוק 25% שה בגלל מה שהוסבר לגבי חישוב הבסיס למס שונה בשתי המדינות.

סליחה לא הבנתי .בהנחה שחמותי פודה את המניות בחול אזי היא משלמת שם את המס בארה”ב(כמה?

) האם היא תחויב גם השלמת מס בארץ.

מה קורה אם פדיון המניות נכנס לחשבון אמריקאי ולאחר מכן נמשך כמזומן?

תודה

היי, אם שניכם תושבי ישראל, זה לא משנה כי מי שלא ימכור את המניות ישלם מס לארה”ב וישלים מס לישראל עד 25%. אם אחד מכם הוא רק תושב ארה”ב, עדיף שהמניות יהיו על שמו בעת המכירה כי אז תצטרכו להתמודד רק אם מערכת המס האמריקאית, שבתלות בתנאים מסוימים יהיה 0% מס רווחי הון על המניות שהוחזקו לפחות שנה. מקווה שעכשיו יותר ברור

יעקוב

תודה על הפוסט המעניין

המצב אצלנו קצת שונה. אנחנו זוג עם ילדים, אזרחים ישראלים בלבד, שנמצאים בהשתלמות בארהב. רציתי לדעת אם אתה יודע במקרה האם עלי לדווח גם על החשבון מניות שבארץ ל IRS. והאם יש לך המלצה על ברוקר או דרך זולה לקנות קרנות מחקות של ואנוגרד מארהב?

תודה!

הכל שאלה אם אתם מוגדרים כתושבי ארה”ב (Resident Alien), אם כן אתם מחויבים בדיווח של ה-FBAR שכולל את כל חשבונותיכם ה”זרים”. בנוסף, אם אתם מוגדרים תושבים עליכם לדווח בדוח המס השנתי את ההכנסה המופקת גם מהחשבון הישראלי (בנוסף לאחרים שיש לכם).

לגבי השאלה השנייה, במידה ויש לכם כתובת בארה”ב אתם יכולים לפתוח פשוט חשבון ישירות בואנגרד. אופציה סבירה נוספת היא חשבון ב-TD Ameritrade, שיש להם ETF של ואנגרד ללא עמלות קנייה ומכירה (רק משלמים את דמי הניהול השנתיים של הקרן).

[…] שכתבתי פוסט אורח באתר המעולה של הסולידית, התוודעתי לעובדה שיש אזרחים […]

שלום יעקב, אני אזרחית אמריקאית, שמגיל 5.5 גרה בישראל. רואה החשבון שארגן לי שנה שעברה את תיק דיווח המס והצהרת ההון לארה”ב, אמר שאיני צריכה לשלם לארה”ב מס על הדירה שבבעלותי, כי שכר הדירה שאני מקבלת עליה הוא נמוך (1600 ש”ח). האם הוא טועה? תודה!

קשה לי לדעת בלי נתונים נוספים אם הוא צודק או טועה. זה תלוי במצב המשפחתי שלך ובשאר ההכנסות. מאוד ייתכן שהוא צודק!

יש שתי דרכים לחשב את זה:

1) להחריג שכר מעבודה (עד $100,800 נכון לשנת 2015) ואז ממסים רק את שכר הדירה שלך, ההכנסה השנתי שלך בדולרים משכ”ד הוא בערך $4,738 לפי השער הממוצע של 2015 שזה פחות מהסכוםשפטור ממס אפילו לרווקים.

2) אופציה נוספת היא לא להחריג את השכר, ואז מוסיפים את שכ”ד לשכר הרגיל שלך. אבל אם השכר הרגיל גבוה דיו (מעל 11,000 ש”ח לחודש לרווקים נכון ל-2015, עבור זוגות החישוב יותר מסובך), ניתן להשתמש במסים ששילמת בישראל כדי לקזז מיסים שאת חייבת בארה”ב. בגלל שהמסים פה יותר גבוהים עבור משכורות מעל 11,000 נוצר לך בעצם עודף שאת יכולה להשתמש כדי לשלם את המס על השכ”ד.

יכולה להמליץ על רו”ח? שמסייע לדיווח ומתמצא בחוק האמריקני?

שלום יעקב,

פוסט מעולה.

בעקבותיו עולה לי שאלה בכיוון הפוך לדוגמא שנתת – השקעתי 30,000 ש”ח בתכנית חסכון בנקאית נושאת ריבית של 1% לשנה. במועד ההשקעה עמד שער החליפין על 3 ש”ח לדולר.

כעבור שנה נפרעה התכנית. קיבלתי ריבית של 300 ש”ח. אך, היה פיחות ושער הדולר עומד על 4 ש”ח לדולר.

כלומר, בסוף השנה עמד ערך ההשקעה על 7,575 דולר בלבד.

איך מדווחים על כך?

ושאלה נוספת – איך מדווחים על קבלת “קצבת זקנה” מ-SS, שהיא על פי האמנה למניעת כפל מס פטורה ממס בשתי המדינות.

תודה

תוכנית חיסכון אינה מוגדרת כנכס “הון” (Capital Asset), כלומר נכס שההכנסה ממנו מופקת באמצעות “השבחה” של הנכס (כמו בניירות ערך, דירות, מתכות יקרות וכו’). לחיסכון אין אופי כזה ולכן מדווחים פשוט על הריבית שהתקבלה לפי השער של היום שהתקבלה (כאילו זה היה משכורת חד פעמית).

לגבי SS, הוא אכן פטור ממס ישראלי, אך לא בהכרח ממס אמריקאי, זה תלוי בשאר ההכנסות שיש לך באותה שנה. החישוב טיפה מסובך, אבל לוקחים את כל ההכנסות שלך ומוסיפים אליהם חצי מה-SS שקיבלת באותה שנה, אם בחישוב עברת $25,000 ליחידים או $32,000 לזוג אז 50% מהסכום שמעל לסף הנ”ל נכנס להכנסה הרגילה שלך (לצרכי מס ארה”ב), אם עברת $34000 ליחיד או $44000 לזוג אז 85% מהסכום שמעל הסף הנ”ל שלך נכנס להכנסה הרגילה לצרכי מס.

מסובך, אבל מקווה שהצלחתי לפחות להסביר את התכנון שהדבר דורש.

פוסט ברמה גבוהה, אינפורמציה מסובכת מוסברת בקלות, ישר כח!

אודה אם תוכל לעזור במספר שאלות, מצבי אינו כה שכיח ואין לי עם מי להתייעץ ואולי שאלותי יעזרו גם לאחרים.

אני גר בחו”ל עם אשתי והילדים מעל 10 שנים.

כשעזבנו (ללא ילדים) המשכתי לשלם ביטוח לאומי לשמור על רציפות, אחרי 5 שנים קיבלנו מכתב “קביעת תושבות על פי חוק ביטוח לאומי” שאיננו מבוטחים כי הפסקנו להיות תושבים.

היום יש לנו ילדים שנולדו בארה”ב (בעלי אזרחות אמריקאית) הם בני פחות מ-4, יש להם גם מספרי Social Security.

לפני כמה שבועות, איבדתי את עבודתי ולא נראה שאוכל למצוא עבודה בקרוב.

אנחנו מתכננים לטוס לארה”ב, לשהות שם 6 חודשים בשנה והשאר במקום אחר יותר זול (אין לאשתי ולי אזרחות אמריקאית, רק Visa B1/B2) לשנתיים, לנסות לראות עד כמה זול נוכל לעשות זאת מבלי לעבוד.

קראתי שלפי מס הכנסה IRS האמריקאי, אם אדם שאינו תושב שוהה בארה”ב בשנה מסוימת מעל 180 ימים בערך ועל זה מוסיפים את מס הימים ששהה בשנה קודמת מחולק ב-3 ושנתיים קודמות מחולק ב-6, הוא נחשב תושב לפי ה- IRS. באנגלית – Resident Alien

כלומר, עליו להצהיר על כל הכנסותיו בכל העולם כאילו היה אזרח אמריקאי.

אני משקיע במניות בארה”ב, משלםWithholding tax בארה”ב בלבד של כ-30% (זה 30% אבל פחות אם ממלאים את סעיף 9 בטופס W-8), אני ממלא טופס W-8 עם הכתובת הקבועה שלי בישראל למרות שלא היינו בארץ 11 שנים. אני לא משלם מיסים בישראל כי ניתקתי כל קשר (הנושא של מס הכנסה מסובך עד כמה שאני יודע, מרכז חיים, תקדימים, מסובך). בכל אופן אין לי נכסים, חשבון בנק פעיל וכו,).

במהלך השהיה בארה”ב ננסה לרכוש נדל”ן להשכרה שתהיה לנו איזושהי הכנסה פסיבית.

האם עכשיו שנהיה בארה”ב 6 חודשים בשנה יהיה עלי להצהיר כתושב אמריקאי (כאב ראש כמו שכתבת) אבל יתרון, כי אשלם פחות מס? (לא יהיו לי הכנסות בשנתיים האלו מעל 53,000 USD כולל שכר הדירה העתידי).

האם כשאחזור לישראל אדרש לשלם מס הכנסה על השנים שלא הייתי למרות שניתקתי קשר? האם בחמש השנים הראשונות, בהו שילמנו ביטוח לאומי נדרש לשלם מס בישראל על הכנסות בחו”ל?

אם אבוא לביקור בישראל מעל 6 חודשים, אדרש לשלם מס גם בישראל למרות שלא אעבוד בישראל ולא אבקש שינוי סטטוס לתושב חוזר?

סליחה על ריבוי השאלות, אבל אתה מומחה אמיתי והזדמנויות כאלו קורות לעיתים רחוקות.

תודה מראש על עזרתך,

אני מאוד מצטער אבל את השאלות לגבי מס הכנסה בישראל, אין לי מושג. במיוחד לא לגבי עניין קביעת תושבות. לדעתי לא ימסו אותך על שנים שלא היית תושב, אבל תבדוק את זה מול עו”ד/רו”ח (עדיף שיהיה גם וגם) ישראלי שמתמחה בעניינים כאלו.

אם תהיה מוגדר תושב ארה”ב זה דווקא יתן לך חישוב מס מועדף על ההשקעות שלך. במיוחד אם ההכנסה היא מדיבידנדים ורווח הון של מניות שאתה מחזיק הרבה זמן (ברמת ההכנסה שלך הם ימוסו ב-0%!!!). לגבי שכ”ד הוא ימוסה במדרגות המס הרגילות של ארה”ב, אבל אתה יכול לנכות הוצאות, פחת ואולי עוד דברים שאני לא בקיא בהם בגלל שאין לי נכס להשכרה בארה”ב.

בתור משפחה עם שתי ילדים בארה”ב, $28,700 הראשונים פטורים ממס (נכון ל-2016), אם השכ”ד יהיה פחות מזה, וכל שאר ההכנסה יהיו רווחי הון של מניות שהחזקת יותר משנה או דיבידנדים של מניות כאלה אז לא תהיה חייב מס בכלל. בנוסף, ייתכן ויגיע לך החזר מס בשביל הילדים (עד $1000 לכל ילד בתלות בהכנסה שלך)

ממליץ לך ללכת למחשבון של TurboTax ולשחק איתו קצת כדי להריץ תרחישים אפשריים: https://turbotax.intuit.com/tax-tools/calculators/taxcaster/

שלום יעקב,

קודם כל תודה רבה על הפוסט.

לגבי קרנות נאמנות בארץ, האם מדובר על כל הקרנות באופן גורף או רק קרנות מסוג מסוים? האם הדין דומה לגבי תעודות סל? כמו כן, האם המס הזה ניתן לקיזוז, למשל ע”י מס עודף (מבחינת המיסוי האמריקאי) ששולם בארץ על שכר עבודה?

בעיקרון מדובר על כל חברה (corporation) ש75% מהכנסתה היא פסיבית או ש50% מהנכסים שלה מייצרים הכנסה פסיבית. כשאתה קונה יחידות של קרן נאמנות אתה נכנס כביכול כ”בעלים” של החברה. בתעודת סל הטענה היא שאתה לא קונה יחידות של החברה אלא נותן להם הלוואה, והם מצמידים לך את ההלוואה לאיזשהו מדד. עם זאת, לא הייתי מתעסק עם זה. אני פשוט קונה ישירות אצל ברוקר אמריקאי ETF של המדד האמריקאי ו/או העולמי. נכון צריך להמיר לדולרים ולהעביר את הכסף וזה עלול לצאת קצת יקר (בפורומים יש הרבה עצות איך לעשות זאת בזול). אבל ככה אתה נמנע מההתעסקות בחוק הזה.

לגבי קיזוז מסים, המס שמשלמים על פדיון של קרן נאמנות כזאת מתחלקת לשתיים: המס המתחייב (שעלול לצאת יותר מ-35%), וריבית על המס. על פי החוק כל הרווח שלך מתחלק באופן שווה על תקופת האחזקה של הנייר. על החלק היחסי של כל שנה יש לשלם את המס המקסימלי לפי מדרגות המס ארה”ב של אותה שנה (עד 2012 – 35%, החל מ-2013 – 39.6%). בנוסף, בגלל שכביכול לא שילמת את המס המתחייב באותה שנה, נצברת לך ריבית. תחשוב שקנית קרן נאמנות ב-2006 ומכרת היום. על החלק היחסי מ-2006 תשלם ריבית של 10 שנים!

אז על החלק של המס ניתן לקזז מסים זרים ששילמת בישראל. על החלק של הריבית לא ניתן. למה? ככה! כי הם רוצים שתשקיע “בבית”

אופציות להימנע מזה זה או קניה אצל ברוקר אמריקאי, או לקנות מניות ישירות. אופציה קצת פחות טובה היא לקנות את הקרן הישראלית, ולדווח כל שנה בטופס מיוחד על ה”רווח” הדולרי על הנייר של אותה שנה. שים לב שהרווח הוא דולרי. כלומר הקרן הייתה יכולה להשיא תשואה של 0% והיה לך רווח על הנייר בגלל שינויים בשער הדולר. הרווח הזה מתווסף להכנסה הרגילה שלך ואז מחשבים פשוט את המס לאותה שנה במדרגות הרגילות.

בכל מקרה בגלל שהנושא מאוד מסובך, הייתי פונה לרואה חשבון לפחות בפעם הראשונה שאתה מדווח על פעולה כזאת.

פוסט מעניין.

אני אזרח ארה”ב אך מעולם לא עבדתי שם ואין לי שום חשבון שם.

בארץ כל ההשקעות שלי הן דרך קופו”ג בבנקים, פנסיה ובתי השקעות.

בכלל לא הייתי מודע לכל הסיפור הזה, עד שרציתי לפתוח חשבון השקעות בארץ – ואז נמסר לי שעלי לבצע את כל התהליך.

הלכתי לפירמת רו”ח ידיעה כדי ליישר קו עם העבר ולוודא שאני לא נמצא במצב של עבירה על התקנות כתוצאה מחוסר היכרות עם הפרטים. שילמתי הרבה כסף לאותה פירמה עבור העבודה שביצעו (הגשת הדוחות וכו’) – וכך גם בכל שנה מאז לצורך הגשת הדוחות השנתיים.

השאלה הראשונה היא באם יש תוכנה (גם באנגלית) שאליה ניתן להזין את כל מה שנדרש כדי לבצע את העבודה בעצמי. אני מניח שיש עוד כמה עשרות מילוני אמריקאים בעולם שנאלצים לעשות זאת.

השאלה השנייה נוגעת למדיניות ההשקעות שלי. מכיוון שאותה פירמת רו”ח גובה עמלה שמנה על כל טרנזקציה שביצעו בתי ההשקעות והם מזינים למערכת שלהם, עברתי למדיניות הגנתית ונתתי הוראה לבתי ההשקעות להשקיע רק באג”ח. זה מוביל כמובן לתשואה מינימלית – שרובה כנראה מתקזזת בעת התשלום לפירמת הרו”ח + מיסים שאני נדרש לשלם מעת לעת לרשויות האמריקאיות.

חלק מהעניין הוא היעדר כללי משחק ברורים עבור האזרח הפשוט – כלומר “רשימת קניות” של אילו סוגי ניירות מותר להשקיע ובאילו לא כדאי.

או לחליפין כלי סימולציה, בו ניתן יהיה לבחון תרחישים שונים (שבסופם אנו מעוניינים להישאר ברווח, כמובן, לאחר כל ההוצאות). ואז אם אחליט על תיק מנייתי (ארץ/חו”ל) א וכל קומבינציה אחרת – אוכל לסמלץ מראש את ההשלכות על תשלומי המס.

תודה

אין ניירות שמותר ואסור להשקיע בהם. יש ניירות שהיבט המס שלו גורם לו להיות לא משתלם. לדוגמא קרנות נאמנות שאינן אמריקאיות.

אם אתה רוצה להשקיע במניות בודדות אין שום בעיה וגם באג”ח. אתה יכול לקנות גם קרנות נאמנות אמריקאיות (ETF) דרך ברוקר אמריקאי (תחפש בבלוג, יש הרבה דוגמאות).

לגבי סימולציות, תצטרך לסמלץ גם את השינוי בערך הדולר כי מבחינתם קנית בדולר ומכרת בדולר.

לגבי תוכנות, אם הכוונה שלך לתוכנות שעוזרות בדוח השנתי ל-IRS יש כאלה והם בחינם. תחפש irs free file בגוגל. לגבי תוכנות לניהול השקעות אין לי מושג. אני פשוט משתמש ב-google sheets.

תודה רבה על הפוסט.

אני מחפש אפיק השקעה לכסף שמקבליםפ עבור הילדים כל שנהץ

לא מדובר בכסף גדול אבל $1000 בשנה זה יותר ממה שאני מצליח לחסוך בעצמי.

השאלה, היכן להשקיע? בארה”ב? בארץ?

הבנתי שכבר לא מאפשרים להשקיע בMUTUAL FUNDS למי שלא RESIDENTץ

מה לגבי ETF? האם זה בטוח? המיסוי גבוה?

יש משהו לעשות אם זה באר?

תודה (:

פוסט מפורט ומרתק כנ”ל התגובות.

אני רוצה לשאול שאלה שלדעתי אופיינית למספר קוראי הסולידית.

מה קורה עם מי שהשקיע בקרנות נאמנות בקרן השתלמות IRA ?

הבנתי שכל נושא קרן השתלמות הוא מסובך – ואני מתייעץ עם רו”ח, בכל זאת אודה לך אם תוכל לשפוך קצת אור על השאלות שלי .

לאור מה שכתבת:

” ארה”ב ****כנראה*** לא מכירה ברווחים המצטברים בקרן ההשתלמות כרווחי הון אלא כהכנסה רגילה, כך שאין 0% מס אלא לפי המדרגות.”

1. האם לפי זה, קרן השתלמות מהווה מעין “מקלט” בו דווקא אפשר להשקיע בקרנות נאמנות זרות?

כלומר גם ככה היא תמוסה כהכנסה ולכן לא נכנסים לבעיית ההשקעה בקרנות נאמנות.

2. אם אתה ממליץ להפטר מקרן נאמנות/תעודת סל בכל מקרה גם בקרן ההשתלמות – איזה סוג ניירות ערך ישראלים אלטרנטיבים אפשר לקנות בקרן השתלמות IRA – כדי לחקות אינדקסים בלי להכנס לתסבוכת מול ארה”ב. אם בכלל?

3. ו/או האם במקרה כזה מי שרוצה לחקות מדדים, פשוט עדיף שדרך ה IRA ימיר לדולרים ויקנה רק ETF אמריקאים?

4. האם בכלל זה משנה אם זה IRA או מנוהל בהקשר הזה? (מהזווית של אחזקת קרנות נאמנות)

ממש תודה מראש!

הגישה בה אני נוקט, היא דיווח רק בעת המשיכה (מדווחים על 75% מהסכום שזה כאילו הפקדות המעסיק). זה מגובה בעצת רו”ח שעבר ביקורת והונחה לבצע כך.

מתכנן לא למשוך הכל באותה שנה כדי לא להגיע למדרגות גבוהות בשנת המשיכה.

הסיבה לכך הוא שלפי הגישה הזו הקרן היא בעצם לא שלך אלא חיסכון שהמעסיק “שומר” בשבילך עד לפדיון. היות והמעסיק ישראלי אין בעיה להשקיע בכל דבר, כביכול. אבל ה-IRS יכולים להחליט כל דבר בכל רגע וצריך לקחת זאת בחשבון.

דווקא עם IRA אני טיפה חושש, כי מחייבים אותך למלא טופס W-9. למרות שאין הבדל עקרוני ביננם. נראה לי זה רק פסיכולוגי אצלי. אני במסלול מחקה מדד sp500 של IBI.

מספר שאלות

1. תעודות סל ישראליות, כגון על מדד תא 25 – גם חשופות למיסוי הדרקוני? כלומר את תיק ההשקעות המקומי כדאי לנהל ישירות במניות ולא דרך תעודות סל?

2. האם יש מגבלה המונעת השקעה ב ROTH IRA? הסכום המירבי להשקעה אינו גבוה.

3. קרן השתלמול היא בעייתית ברווחי ההון או בהפקדות המעביד?

תודה

1. תעודות סל הן בעייתיות. מכיר גישה אחת שגורסת שזה כן חשוף למיסוי הדרקוני, וגישה אחת שגורסת שזה בעצם ריבית על הלוואה שנתת למנפיק התעודה ואז זה לא חשוף. אבל זה מאבד את המיסוי המועדף על רווח הון וממוסה כריבית. אישית אני פשוט נמנע.

2. מס הכנסה בישראל עלול לרצות למסות את זה. הדעות חלוקות במקרה הזה ואין התייחסות כלל ממס הכנסה ישראל. אני אישית מפקיד.

מבחינת החוק באמריקה אתה חייב הכנסה מעבודה בשנת ההפקדה לפחות בגובה ההפקדה. כלומר, אם הרווחת רק 2000 דולר כי עבדת רק חודש אחד וטיילת בכל השאר, אז לא תוכל להפקיד יותר מ-2000 באותה שנה.

3. היא בעייתית. יש כמה גישות, חלק גורסים דיווח רק במשיכה, וחלק גורסים דיווח שוטף של הפקדות מעסיק ורווחים בשנה בה הופקדו/נוצרו.

אם אני רוכש קרן נאמנות בארץ אני אצטרך לשלם עליה 39% מס?

39.6% על הרווח היחסי שנוצר משנת 2013 ו-35% על שנים קודמות.

בנוסף, ריבית פיגורים על אותם “חובות” משמים קודמות.

תודה רבה על הפוסט! ושאלה קצת אחרת – אני בעלת אזרחות כפולה ועכשיו גם שני ילדיי. כאשר סבי האמריקאי נפטר הוא השאיר לילדיי סכום כסף לצורך לימודים ואנו רוצים להשקיע את הכסף (ב Trust בארה”ב) עד שיגיעו לגיל אוניברסיטה. האם הם יהיו חייבים במס בארץ/בארה”ב?

כמה כסף אפשר להעביר לאזרח אמריקאי כמתנה בשנה בלי שהוא יצטרך לשלם על כך מיסים?

שלום יעקב !

פוסט מרתק וממש מקצועי !!

רציתי לתקן משהו קטן, והוא נוגע לאופן חישוב המס בישראל על ניירות ערך זרים.

אתה כותב “יש לזכור שבישראל הבסיס לחישוב המס הוא שקלי, בעוד שבארה”ב הוא דולרי. ”

הנקודה היא שבסיס החישוב עבור ניירות ערך שנסחרים במטבע זר הוא שער המטבע הזר, ולא השער השקלי.

ראה סעיף 88 לפקודה ” לענין נייר ערך בידי יחיד, הנקוב במטבע חוץ או שערכו צמוד למטבע חוץ, יראו את שער המטבע כמדד;”

השינוי בשער המטבע אינו ממוסה כרווח, ואם המטבע הזר נחלש, ההפסד בגלל שער המטבע אינו ניתן לקיזוז מול רווחים אחרים (היתה גם פסיקה של בית המשפט בעניין כלל פיננסים:

http://www.pwc.com/il/he/tax-alert/alert-45-2014.html)

כלומר, בדוגמא שכתבת

“כדי להבין את המשמעות, נניח שב-2006 קניתי מניות בשווי 50,000 ש”ח. שער הדולר היציג ליום הקנייה עמד על 4 ש”ח (היפותטית) ולכן מבחינת ארה”ב בסיס הקנייה שלי הוא $12,500.

נניח שכעבור מספר שנים השווי השקלי של המניות הוא 40,000 ש”ח, והחלטתי למכור את כל התיק. שער הדולר ביום המכירה עמד על 3 ש”ח (היפותטית). זאת אומרת שאף שהפסדתי במונחים שקליים, מבחינת ממשלת ארה”ב, מכרתי מניות בשווי 40,000 ש”ח / 3.00 = $13,333, כלומר רשמתי רווח דולרי של $833=$12,500-$13,333 שעשוי להיות חייב במס בשיעור של עד 20% (תלוי בגובה הכנסותי באותה שנה ובמדרגת המס בה אהיה).”

החישוב הנכון מבחינת רשות המיסים הישראלית הינו בדולרים:

קניה ב 12,500 $

מכירה ב – 13,333 $

ולכן יש כאן רווח של 833$ שימוסה בשיעור של 25%.

ההפסד בגלל שער מטבע לא ניתן לשימוש בשום דרך שהיא….

ולכן, אופן החישוב של המיסוי בישראל ובחו”ל הוא זהה, ולא נוצר עיוות או כפל מס.

בהצלחה

המומחה למיסוי זר

שלום,

אני אזרח אמריקאי ועלי לעשות תהליך של דיווח מרצון (לא דיווחתי מס עד כה). האם אני מחויב (או לחילופין, מומלץ בחום) לעשות זאת דרך רואה חשבון / יועץ מס מורשה או שניתן להגיש עצמאית? להבנתי הנ״ל כולל מספר דו״חות tax return, מספר דו״חות fbar ותצהיר תום לב. אין לי רקע בנושא ותהיתי האם ניתן ורצוי, בעזרת היגיון בריא בלבד, לנסות להגיש באופן עצמאי.

מה בנוגע לקופת גמל להשקעה? האם גם נופל תחת החוקים הדרקוניים?

תודה.

מדוע אם משקיעים באמצעות ברוקר אמריקאי אין חשיפה למס ירושה?

huh ?

איפה זה מופיע ? נראה לי שקראת משהוא במקום אחר

תודה רבה על הפוסט ועל החשיפה לנושא המורכב!

כאחד שלא מתכנן לטוס לארהב או לטייל בעולם וכו’, חוץ מהבאסה של תשלום 2400$ – היות והכל גם ככה ממוסה ע”י מדינת ישראל איזו סיבה יש לי לא לוותר על האזרחות האמריקאית? ואז לא אצטרך לדווח, אוכל ליהנות מפטור ממס בקרן השתלמות ושכ”ד, אין כפל בט”ל כעצמאי, אוכל לקנות ני”ע ככל העולה על רוחי. אני מפספס משהו? תודה

אני גם תוהה לגבי זה. האם לבסוף וויתרת על האזרחות?

פוסט מעולה. תודה!

באיזה קטגוריה נכנסות קופות גמל שנפתחו כעצמאי? (מכשיר פיננסי שהיה קיים פעם, והיום יש משהו מעט דומה –> קופת גמל להשקעה)

על מה אתם מדברים בדיוק? ניסיתי לבדוק עם כמה רואי חשבון עלות הדיווח – 10000 ש”ח. מאיפה לוקחים כזה סכום לשלם? אולי ידוע לכם אם השגרירות מעמידה מישהו לעזרה בחינם? מי יודע להגיש את הניירת הנדרשת בסכום שפוי? חוצפה לדרוש דיווחים ממי שאין לו מאיפה לשלם את זה.

היי

אני אזרח ישראלי עם אזרחות ארה”ב. עוסק בישראל תחת ההגדרה חברה בע”מ.

אני מעוניין להתחיל ולהשקיע בשוק ההון.

האם ההמלצה היא להשקיע באמצעות החברה? עדיף מאשר להשקיע באופן פרטי?

היי יעקב, תודה רבה על המידע!

אני ישראלית ובעלי אזרח אמריקאי, בדיוק רגע לפני פתיחת תיק השקעות בבית השקעות ישראלי. לפי מה שהבנתי מתגובות קודמות- עדיף לי לפתוח את החשבון על שמי בלבד ולסחור בו (ובדיווח השנתי של בן זוגי, אותו הוא מגיש בנפרד ממני, הוא לכאורה יעביר לי ״במתנה״ עד 14 אלף דולר שאשתמש בהם במסחר). שתי שאלות:

*מה יקרה בעוד מספר שנים בו למשל נחליט לפדות חלק מהכסף והוא ייכנס אלינו לחשבון המשותף? האם הרווח ייחשב שלי בלבד והוא לא יצטרך להצהיר עליו בהצהרות המס?

*האם אני יכולה לסחור בכל הקרנות שאני מעוניינת בהן ללא הבחנה אם הן על אדמה אמריקאית? למשל ישראליות, איריות וכדומה?

היי,

1- תוכל בבקשה לתת דוגמא למניות המוגדרות שהופקו בארה”ב (אם תוכל לתת רשימה קטנה שאוכל רק להבין במה מדובר),

2- האם אוכל להשקיע בהן אבל דרך בית השקעות / בנק הפועלים ולא דרך ברוקר אמריקאי ועדין להיות מכוסה מבחינת מדרגת המס הגבוהה ביותר כפי שציינת?

3- יש לי קרן השתלמות ממקום העבודה שהיא מחקה מדד S&P מה זה אומר לגבי המיסוי שאהיה חייבת?

4- ממה שאני מבינה מפה זה שתמיד המיסוי הוא על הרווחים וגם אם יהיה על 37% המדרגה הגבוהה ביותר זה עדיף מלא להשקיע כלל בשוק ההון ושישב בעו”ש בבנק. אני צודקת?

היי

יכולה לומר לך מה שהבנתי מבירורים שערכתי בנושא בשביל עצמי:

שים לב!!! אל תיקח מדברי הוראות מעשיות. תתייעץ עם רואה חשבון מוסמך על כל שאלותיך.

אין לי כל הסמכה בנושאי מס או ייעוץ השקעות

שלום FIYaacov,

קודם כל, תודה רבה על הפוסט המפורט. די החלטתי איך לנהל את התיק בעודי מתחתן עם אמריקאית בקרוב…(מלכת עולם..)

מכיוון שהיא לא תעבור את מדרגת המס ההחלטה שהיא תדווח על הכנסותיה ל-IRS ותעביר לי כספים כמתנה ואני אשקיע את הכספים על חשבון שיהיה על שמי ב-IB. כך אצטרך לדווח על הרווחים רק לממשלת ישראל.

השאלה שלי אולי קצת מצחיקה. האם לאחר החתונה, חשבון שהיה רשום על שמי בלבד, יהיה איכשהו מקושר אליה?

תודה רבה..

תודה יעקב לפוסט הנהדר .

בבקשה שאלה. אולי מישהו יודע

אני ישראלית עם אזרחות אמריקאית תושבת הארץ. פרשתי מוקדם ממשרד ממשלתי שכירה.

הפנסיה שלי במדרגה הכי נמוכה.

וגם מקבלת SS. עדיין מדרגה נמוכה

אימי הישראלית מעוניינת להעביר לי תיק השקעות גדול של ני.ערך שלה בן הרבה שנים.

*האם אצטרך לשלם מס רווחי הון גם לארה”ב

*האם כדאי שאימי בעצמה תמכור את המניות תממש ותעביר אלי את הכסף כדי למנוע ממני כפל מס לארה”ב.

אני צריכה להנזיל את הכסף לשיפור דיור

* מה זה טופס W8 שהוזכר פה והאם רלוונטי לגבי.

* היש דרך חוקית להימנע מתשלום המס על רווחי הון המועברים מאימי

נשארת בארץ, ולא מוותרת על האזרחות האמריקאית כי המשפחה בארה”ב.

תודה רבה מראש

כיצד השקעה באמצעות ברוקר אמריקאי מנטרלת את מס הירושה האמריקאי? אודה לך מאוד אם תוכל לפרט מה הכוונה ואיך זה בדיוק עובד.

אני נמצאת במצב ייחודי שבו יש לי אזרחות אמריקאית אבל אין לי סושיאל סאקיוריטי נאמבר. האם זה משנה את הסיטואציה באיזה שהיא דרך? אני כרגע לא מדווחת מס ומעדיפה שלו לעשות זאת כיוון שאני עצמאית והבנתי שמשלמים על זה יותר. כמו כן נשמע ממש מורכב למלא את הטפסי מס ולחשב את כל הדברים האלה

@FIYaacov תודה על הפוסט! כמה שאלות:

תודה!

תודה על המידע, אני נשואה לאזרח אמריקאי, רצינו םהשקיע במדד s&p500 והבנו שכדאי שניה לעצור ולבדוק לגבי המס ואיזה מספר קרן לבחור. יש לך המלצה על מספרי קרנות רלווטיים או שעדיף להוריד את בעלי מההשקעה )דרך ibi(? והאם בכלל אפשר אם אנחנו מנהלים חשבון בנק יחד.

היי, קראתי במקום אחר שיש הבדל בין קה”ש של שכיר לעצמאי – ששכיר מוגן מפני הגדרת קרן השתלמות שלו כPFIC ואילו עצמאי לא. האם זה נכון?

תודה

היי איזה פוסט נהדר!

קודם כל תודה רבה על הפוסט המעניין והממש עוזר הזה.

רציתי לשאול, התחתנתי עכשיו עם אזרחית אמריקאית, ואני מעוניין לפתוח חשבון למסחר בIBI, עכשיו ממה שהבנתי הם בסוף כל חודש מקזזים לי את המס על הרווחים הפסדים וגם בסוף שנה דואגים לדווח לי את המס בארץ. עכשיו אני רוצה לפתוח את החשבון רק על שמי ואז להעביר כסף לשם מהחשבון המשותף שלנו..

האם דרך פעולה זו תאפשר לי לא לדווח על הפעולות בIBI בדוח הבא שלי לרשויות המס בארצות הברית?

והאם זה שהחשבון המשותף מעביר כספים לחשבון מסחר שהוא רק על שמי יכול להוות איזהשהיא בעיה?

היי. תודה רבה על הפוסט המעולה. נתקלתי בו רק עכשיו, הרחק בעתיד…

אנחנו בתור אזרחים אמריקאים לא יכולים להשקיע בקרנות איריות צוברות. האם במקרה נתת דעתך האם קיים ואם כן מהו ההפסד, בהשקעה במניות לטווח ארוך, של משקיע אמריקאי שלא יכול להשקיע בקרנות האיריות הצוברות אלא רק באמריקאיות המחלקות? כלומר האם המגבלה הזו מהווה חסרון משמעותי ופוטנציאל הפסד כספי גדול, בטווח הארוך?

(מנסה להבין האם רק מכך שווה לוותר על אזרחות, כדי להיות יכול להשקיע בקרנות הצוברות)

תודה רבה!

היי, באיחור קל:)

אז אם כאזרחית אמריקאית אני משקיעה במדד s&p500 דרך מיטב דש המס שאשלם יהיה 25% כמו כל ישראלית נכון? תוהה האם ההשקעה דרך מיטב דש (כעצמאית) עשויה להשפיע על המיסוי

אז יש לי שאלה (בתור אזרח אמריקאי), אם אני משקיע בכל קרן נאמנות כלשהי שלא הופקה בארצות הברית, דרך למשל בית השקעות ישראלי – אני אולי אצטרך לשלם עד 39 אחוז מס רק מההחזקה של הניירות ערך ?

פוסט מעולה וחשוב.

האם צריך להשקיע דרך ברוקר אמריקאי, או שזה לא משנה וניתן להשקיע עם ברוקר ישראלי כגון: מיטב, IBI וכדמ..