חלקו הקודם של המדריך הזה עסק בקרנות מחקות מדדי אגרות חוב ממשלתיות וקונצרניות. הפוסט הנוכחי יעסוק בקרנות מחקות מנייתיות שנסחרות כיום בשוק.

כזכור, אגרות חוב ממשלתיות, ובמידה מעט פחותה יותר — אגרות חוב קונצרניות מאיכות גבוהה – הן נכסים “הגנתיים”. תפקידן העיקרי בתיק ההשקעות הוא לגדר מפני סיכונים, כשהעיקריים שבהם הם סיכון התרסקות בשוק המניות (המגודר על ידי אג”ח לא צמוד בריבית קבועה) וסיכון אינפלציה (המגודר על ידי אג”ח צמוד למדד).

הפלח המנייתי בתיק, לעומת זאת, הוא נכס “התקפי”. זהו מנוע הצמיחה של התיק. תפקידו להניב את התשואה שתאפשר למשקיע להשיג את מטרותיו בטווח הארוך.

היסטורית, מניות הן אפיק ההשקעה שהניב את התשואה הגבוהה ביותר למשקיעים, יותר מכל נכס פיננסי אחר (כן, כולל נדל”ן). לכן, משקיעים לטווח ארוך לא יכולים להרשות לעצמם להתעלם מהן. אחת הטעויות הפיננסיות החמורות ביותר שמשקיע צעיר יכול לעשות, בעיני, היא לא להיחשף למניות כלל.

פתחו חשבון למסחר עצמאי

פסגות טרייד

מיטב טרייד

אקסלנס טרייד

פסגות טרייד

מינימום לפתיחת חשבון: ₪10,000

⌄

⌄

מיטב טרייד

מינימום לפתיחת חשבון: ₪5,000

⌄

⌄

אקסלנס טרייד

מינימום לפתיחת חשבון: ₪10,000

⌄

⌄

זה לא אומר שהתשואה משוק המניות מובטחת. למעשה, היא כרוכה במידה לא מבוטלת של סיכון (אחרי הכל, הרבה יותר מסוכן להיות בעלים של עסק מאשר נושה שלו). הסיכון, באופן ספציפי, עשוי להתבטא באובדן חלקי או מלא של הכספים, או שהמניות לא יאמירו בערכן כמצופה.

לפיכך, יש להביא בחשבון ששוק המניות נוטה להתרסק מפעם לפעם, ולמרות שהמגמה ההיסטורית מעידה על צמיחה בטווח הארוך, המסע, מעצם הגדרתו, רצוף תנודות ומהמורות. גודל הפלח המנייתי בתיק שלכם צריך לשקף את מידת הצורך, היכולת הכלכלית, והנכונות הפסיכולוגית לקחת את הסיכון הזה, אם בכלל.

תמורת הסיכון הזה, המשקיעים יכולים לצפות לקבל “פרמיית סיכון” בדמות תשואה גבוהה יותר. אם פרמיית הסיכון הזו לא הייתה קיימת — לא היינו משקיעים במניות כלל!

מה מבטיח שמה שהיה הוא שיהיה? ובכן, כלום. באופן אישי, אני נוטה להאמין שחברות עסקיות שפועלות בכלכלה קפיטליסטית חופשית ימשיכו לשלם דיבידנדים לבעליהן ויגדילו את רווחיהן לאורך זמן. ואם אני טועה כאן, אז הפוסטים בבלוג שלי שעוסקים באנטי-שבירות, פיתוח כישורי מחייה והישענות עצמית יקבלו משנה תוקף. 🙂

כמה כסף אתם צפויים לראות מהשקעה במניות? ובכן, תוחלת התשואה ממניות, על פי הערכות שונות, נעה בין 3% (פסימי) ל-7% (אופטימי) — במונחים ריאליים כמובן (אחרי אינפלציה) – אבל אף אחד לא באמת יודע.

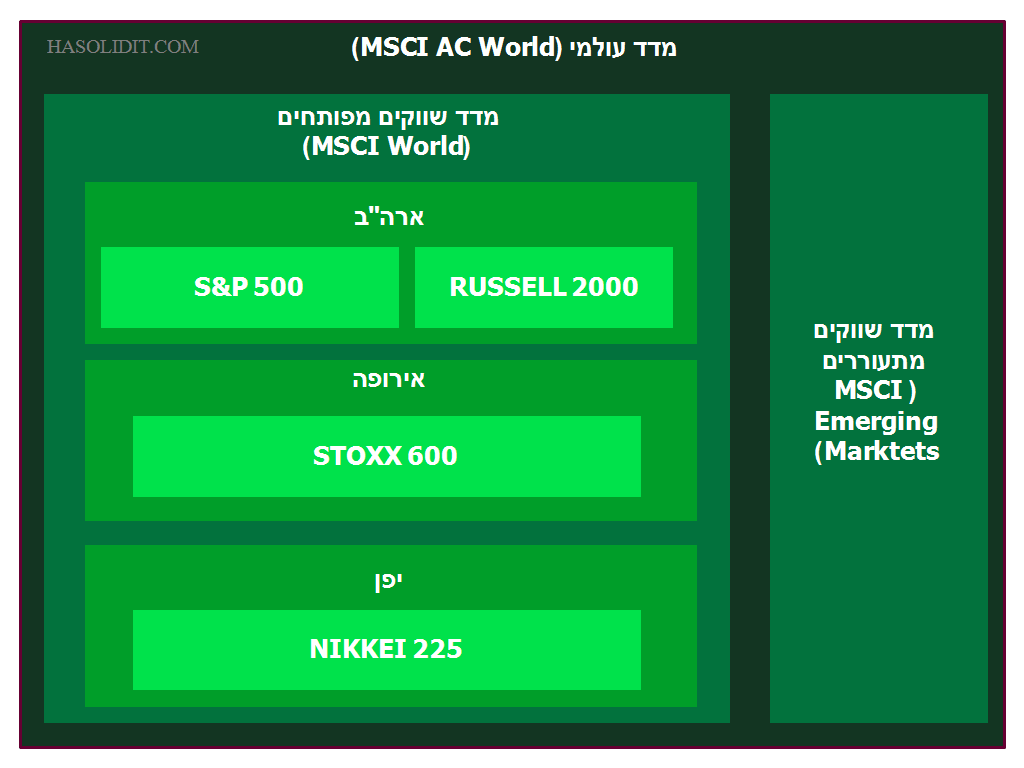

קרנות מחקות עולמיות

משקיעים פסיביים שואפים לפיזור מקסימלי של הפלח המנייתי בתיק ההשקעות שלהם.

וכי למה?

משום שפיזור רחב של האפיק המנייתי, על מספר רב ככל האפשר של חברות שונות, ענפים שונים, מדינות שונות ואפילו יבשות שונות, היא הדרך היחידה להקטין את מה שמכונה “הסיכון הרע” – סיכון לא שיטתי, שאינו מפוצה בדרך כלשהי, הנלווה לחשיפה לנכס השקעה בודד.

הדרך להבטיח פיזור מקסימלי של הפלח המנייתי היא, כצפוי, לקנות כמה שיותר חברות שונות. קרנות מחקות מדדי מניות עולמיים – שמשקפים את ביצועיהן של אלפי חברות ברחבי הגלובוס, מאפשרות לנו לעשות בדיוק את זה.

קרנות מחקות עולמיות מיועדות להניב למשקיעים את תשואת השוק העולמי תוך שמירה על פיזור גאוגרפי נרחב, כך שקריסה של מדינה אחת לא תביא לנזק משמעותי מדי לפלח המנייתי כולו. בתמצית, השקעה בקרן מחקה עולמית מבטאת אמונה בכך שהקפיטליזם העולמי ימשיך להניב רווחים לאורך זמן.

נכון להיום, יש 3 קרנות מחקות “עולמיות” בשוק:

| תכלית | 5121322 | תכלית TTF סל מניות חו”ל | 0.00% |

| מנורה-מבטחים | 5122189 | TFMM שווקים מפותחים מגודרת מט”ח | 0.00% |

| מגדל | 5122569 | MTF MSCI WORLD | 0.43% |

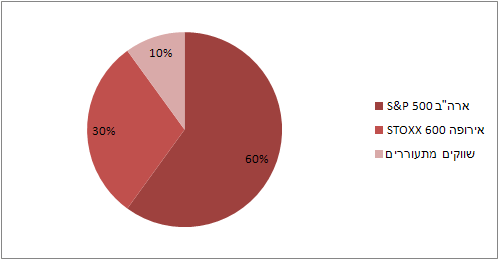

הראשונה, מבית תכלית, היא קרן מחקה מנייתית שמטרתה להשיג תשואה המתקבלת משילוב של -3 מדדי מניות מרכזיים: ה-S&P 500 האמריקני, ה-STOXX 600 האירופי, ומדד השווקים המתעוררים.

הקרן מחזיקה בהקצאת נכסים קבועה – 60%, 30% ו-10%, בהתאמה, וככזו חוסכת את הצורך לקנות קרנות על המדדים הללו בנפרד. היתרון המובהק של הקרן מתבטא בכך שהיא מאפשרת חשיפה למגוון רחב מאוד של חברות ברוב העולם (כולל שווקים מתעוררים), בעלות שהיא נכון להיום אפסית (אך ככל הקרנות שדמי הניהול שלהן 0%, גם היא צפויה להתייקר, מן הסתם).

החיסרון הוא בהיעדר חשיפה לשווקים חשובים כמו קנדה, אוסטרליה, ויפן, וכן בעובדה שהקצאת הנכסים בקרן זו היא קבועה. אם אירופה למשל תקרוס, מסיבה כלשהי, הקרן עדיין תשמר חשיפה קבועה בשיעור של 30%, ובכך תיווצר סטייה חדה מהשוק העולמי.

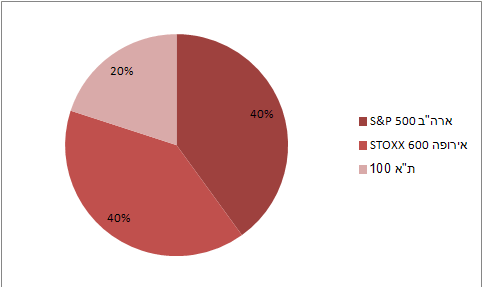

הקרן השניה, מבית מנורה מבטחים, גם היא קרן מנייתית מורכבת, עם הקצאת נכסים שונה מעט: 40% מושקעים במדד S&P 500, 40% נוספים – במדד STOXX 600 האירופי, ו-20% הנותרים במדד ת”א 100 הישראלי.

גם כאן, היתרון הוא חשיפה רחבה לחלק גדול משוק המניות העולמי בדמי ניהול אפסיים (לפי שעה). החיסרון, שוב, הוא בהקצאת נכסים “קשיחה” מצד אחד, ובחשיפת יתר (לפי דעתי) לשוק המקומי. קראו עוד על הטיית ביתיות וחסרונותיה כאן.

הקרן השלישית, מבית מגדל, היא קרן חדשה העוקבת אחר מדד MSCI World. זהו מדד הייחוס המשקף את ביצועיהן של 1,583 מניות ב-23 שווקים מפותחים שונים: אוסטרליה, אוסטריה, איטליה, אירלנד, ארצות הברית, בלגיה, בריטניה, גרמניה, דנמרק, הונג קונג, הולנד, ישראל, יפן, ניו זילנד, נורבגיה, פורטוגל, פינלנד, סינגפור, ספרד, צרפת, קנדה, שבדיה ו-שוויץ.

זהו מדד שווי שוק – כלומר, הוא מעניק את המשקל הגדול ביותר במדד לחברות הגדולות ביותר (נכון להיום אלו הן אפל, מיקרוסופט, אקסון מוביל, ג’נרל אלקטריק, ג’ונסון אנד ג’ונסון, פייסבוק, נסטלה, AT&T, אמאזון ו-וולס פרגו). חברות אמריקניות מהוות כמחצית ממשקל המדד, חברות אירופיות – כרבע ממשקל המדד, ושאר השווקים מהווים רבע נוסף. משקלה של ישראל במדד הזה, אם תהיתם, קטן מ-1%.

היתרון של הקרן הזו היא בפיזור רחב יותר, שמתבטא בחשיפה למניות בכלל השווקים המפותחים (כולל יפן, אוסטרליה וקנדה). חשוב מכך, הקצאת הנכסים אינה חקוקה באבן – היא דינאמית ומשתנה בהתאם להרכב המדד, מה שמבטיח שבכל עת הפלח המנייתי בתיק, ככל שהוא מורכב רק מהקרן הזו, ישקף את המשקלים השונים שניתנים למדינות השונות בשוק המניות המפותח. החיסרון הוא שמדד MSCI World אינו כולל את השווקים המתפתחים, כך שיש לרכוש קרן נפרדת על מדד זה. חיסרון נוסף הוא דמי הניהול של הקרן, שהם גבוהים בהרבה מהמתחרות.

כמו רובן המוחלט של הקרנות המחקות הישראליות שעוקבות אחרי מדדי חו”ל, העקיבה מתבצעת באופן סינטתי – כלומר, הקרן לא מחזיקה את כל אלפי המניות הכלולות במדד, אלא “מתכסה” באמצעות רכישת חוזה עתידי על המדד.

קרנות מחקות שווקים מתעוררים

מניות שווקים מתעוררים הן חברות ציבוריות שהתאגדו בכלכלות של מדינות מתפתחות, כלומר, כאלה שעוברות תהליך מהיר של תיעוש ומעבר לכלכלת שוק. נכון להיום, הן מהוות כ-10% משוק המניות העולמי.

יש כמה סיבות אפשריות להשקיע בשווקים מתעוררים – ראשית, הטענה היא שהן מושפעות מגורמים אחרים ממניות בשווקים מפותחים, ולכן הן יכולות לשפר את הפיזור הכולל בתיק (טענה שיש להודות הולכת ונחלשת בעידן הגלובליזציה).

הסיבה השניה, והמשמעותית יותר, היא שמשקיעים צופים לקצור תשואות גבוהות יותר מהשקעה בשווקים המתעוררים ביחס לשווקים מפותחים — לא רק בגלל שיעורי הצמיחה הגבוהים הצפויים במדינות הללו,אלא גם, ואולי בעיקר, בעיקר כפיצוי עבור הסיכון הגבוה יותר שהם נוטלים. ואמנם, השקעה בשווקים מתעוררים כרוכה בסיכון: חוסר יציבות פוליטית, סיכון מטבעי,עלויות השקעה גבוהות יותר, היעדר הגנה משפטית מתאימה לבעלי מניות, נזילות מוגבלת, ממשל תאגידי לקוי ועוד.

המדד המרכזי שעוקב אחר ביצועי מניות בשווקים מתעוררים הנו MSCI Emerging Markets. מדד זה עוקב אחר ביצועיהן של 835 חברות מברזיל, סין, קולומביה, צ’כיה, מצרים, יוון, הונגריה, הודו, אינדונזיה, דרום קוריאה, מלזיה, מקסיקו, פרו, הפיליפינים, פולין, רוסיה, קטאר, דרום אפריקה, טיוואן, תאילנד, תורכיה ואיחוד האמירויות.

שתי קרנות מחקות ישראליות עוקבות אחר מדד זה:

| מגדל | 5119490 | MTFי MSCI שווקים מתעוררים | 0.60% |

| אי.בי.אי | 5119318 | MSCI אי.בי.אי. סל שווקים מתעוררים | 0.60% |

קרנות מדינתיות / יבשתיות

עקרונית, אפשר בהחלט להרכיב פלח מנייתי זול ומפוזר כהלכה באמצעות הקרנות שנמנו לעיל.

לצד זאת, יש משקיעים שעשויים להעדיף לפרוס את הפלח המנייתי שלהם לפרוסות בחלוקה יבשתית, מדינתית ואפילו סקטוריאלית, ולעקוב אחרי כל פרוסה באמצעות קרן מחקה נפרדת.

האסטרטגיה הזו הזו, המכונה Slice and Dice, מאפשרת, לפחות בתאוריה, להנות מפוטנציאל לתשואה עודפת על ידי קניית תת-הנכס הזול ביותר בכל פעם שמכניסים כסף חדש לתיק (זו הגישה שהייתה נהוגה עד עכשיו ב”שוקולד מריר“).

אסטרטגיה כזו לא אפשרית כאשר קונים קרן “מונוליתית” מהסוגים שנדונו עד עכשיו. מאידך, החיסרון הוא שאסטרטגיה כזו כרוכה בעמלות קנייה רבות יותר, ומסבכת את תהליך ההשקעה.

קרנות מחקות מדדי ארה”ב

שוק המניות האמריקני הוא הגדול מסוגו בעולם. משקיעים פסיביים בישראל המעוניינים להנות מפירות הצמיחה בשוק האמריקאי יכולים לבחור באחת מבין כמה אפשרויות השקעה:

קרנות מחקות מדד S&P 500

ה-S&P 500, או “סנופי”, הוא מדד מוביל, ובנצ’מארק מרכזי, של שוק המניות האמריקני. כשכשהאמריקנים מתייחסים ל”שוק” (“The Market” או “Mr Market”) הם מתכוונים על פי רוב למדד זה, שנתפס בתור הייצוג המשקף ביותר של ביצועי השוק המקומי (להבדיל מהדאו ג’ונס — מדד עתיק יותר, המונה 30 חברות בלבד).

ה-S&P 500 משקף את ביצועיהן של 500 חברות (ענק) בארה”ב שנבחרו מתוך כלל מאגר המניות בהתאם לשווי השוק שלהן, סחירותן ושיוכן הענפי. מדובר במדד שווי שוק, כך שמשקלה של כל מניה במדד נקבע ביחס לשווי השוק שלה. לרשימה עדכנית של 500 החברות הכלולות במדד, הנסחרות כולן בבורסת ניו יורק או בבורסת הנאסד”ק, ראו ויקיפדיה.

יש היצע רחב למדי של קרנות מחקות ישראליות שעוקבות אחר מדד הסנופי (כולן עושות זאת באופן סינטתי):

| הראל-פיא | 5118419 | $נקובה ב S&P 500 הראל | 0.25% |

| מגדל | 5117478 | S&P 500 MTF | 0.25% |

| אי.בי.אי | 5117601 | S&P 500 אי.בי.אי. סל | 0.00% |

| תכלית | 5113998 | S&P 500 TTF תכלית | 0.00% |

| מנורה-מבטחים | 5122627 | TFMMי S&P 500 | 0.00% |

משקיעים שמעוניינים להיחשף למדד S&P 500, מבלי ששינויים בשער הדולר / שקל ישפיעו על תשואת הקרן (לטובה או לרעה), יכולים לרכוש קרנות מחקות מגודרות / מנוטרלות מט”ח על מדד זה:

| קסם | 5122957 | קסם KTFי Index S&P 500 מנוטרלת מט”ח | 0.00% |

| מנורה-מבטחים | 5121959 | TFMMי S&P 500 מגודרת מט”ח | 0.00% |

| מגדל | 5117965 | מגודרת מטח S&P 500 MTF | 0.25% |

Russell 2000

מדד אמריקני חשוב נוסף הוא Russell 2000.

בעוד שה-S&P 500 עוקב אחר 500 המניות בעלות שווי השוק הגדול ביותר, ה-Russell 2000 עוקב אחר 2000 החברות האמריקניות בעלות שווי השוק הקטן ביותר (Small Cap) מתוך מאגר ה-Russell 3000. כך המדד משקף חשיפה רחבה ביותר לשוק המניות האמריקני, ולא רק לחברות הענק.

ישנם מחקרים המעידים על קיומה של “פרמיית גודל” בהשקעה במניות. לפי המחקרים הללו, השקעה במניות קטנות יותר (Small Cap) נוטה להניב תשואה גבוהה יותר לאורך זמן (אם כי לא באופן עקבי). לא נמצא הסבר טוב לקיומה של הפרמיה הזו, אולם אחת הסברות היא שחברות קטנות נוטות להיות מסוכנות יותר.

מגדל מציעה קרנות מחקות על המדד הזה, עם גידור מט”ח או בלעדיו.

| מגדל | 5118344 | RUSSELL 2000 MTF | 0.25% |

| מגדל | 5118336 | מט”ח מגודרת 2000 RUSSELL MTF | 0.25% |

NASDAQ 100

מדד פופולארי אחרון שיש להזכיר הוא מדד ה-NASDAQ 100. מדד שווי שוק זה כולל את 100 החברות הגדולות ביותר הנסחרות בבורסת הנאסד”ק בניו יורק, למעט חברות פיננסיות. למדד זה יש הטיה חזקה מאוד לסקטור הטכנולוגיה ולכן אירועים שמשפיעים על סקטור זה משפיעים על המדד בחדות.

חשוב לשים לב שהמדד הזה כולל גם חברות שאינן אמריקניות – די בכך שהן נסחרות בנאסד”ק וגדולות מספיק כדי להיכלל במדד. בנוסף, ישנה חפיפה משמעותית בין הנאסד”ק 100ל-S&P 500.

| אי.בי.אי | 5117585 | NASDAQ 100 אי.בי.אי. סל | 0.40% |

| אי.בי.אי | 5122098 | אי.בי.אי. סל NASDAQ 100 מגודרת מט”ח | 0.00% |

| מנורה-מבטחים | 5122767 | TFMMי NASDAQ 100 | 0.00% |

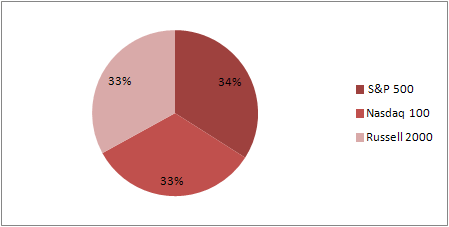

לבסוף, יש לציין את הקרן הבאה מבית IBI, שמטרתה להשיג תשואה המתקבלת משילוב של 3 המדדים האמריקניים שצוינו לעיל, בנטרול החשיפה לשינויים בשער הדולר/שקל:

חייבת להודות שלאור החפיפה הגדולה בין הנאסד”ק והסנופי, הרכב התיק לא מאוד ברור לי.

| אי.בי.אי | 5119185 | אי.בי.אי. סל ארה”ב מגודרת מט”ח | 0.25% |

קרנות מחקות מדדי אירופה

יש שלוש אפשרויות מרכזיות להיחשף לאירופה באמצעות קרנות מחקות ישראליות.

דרך אחת היא לרכוש קרן מחקה מדד STOXX 600. זהו מדד שווי שוק רחב, אשר עוקב אחר ביצועיהן המשוקללים של 200 מניות בעלות שווי שוק גדול, 200 מניות בעלות שווי שוק בינוני, ו-200 מניות בעלות שווי שוק קטן, מ-18 שווקים אירופיים: אוסטריה, בלגיה, צ’כיה, דנמרק, פינלנד, צרפת, גרמניה, יוון, אירלנד, איטליה, לוקסמבורג, הולנד, נורבגיה, פורטוגל, ספרד, שבדיה, שוויץ ובריטניה. שמות מובילים במדד כוללים חברות כמו נסטלה, נוברטיס, נובו נורדיסק, של, באייר, גלקסוסמיתקליין, טוטאל ועוד.

| מגדל | 5119128 | Stoxx Europe 600 MTF | 0.00% |

| מנורה-מבטחים | 5121843 | TFMMי Stoxx Europe 600 | 0.00% |

משקיעים שלא מעוניינים שמחיר הקרן יושפע משינויים בשער האירו / שקל, יכולים לרכוש גרסאות מנוטרלות מט”ח של הקרנות הללו:

| מגדל | 5119136 | MTF Stoxx Europe 600 – מגודרת מט”ח | 0.25% |

| מנורה-מבטחים | 5122163 | TFMM Stoxx Europe 600 מגודרת מט”ח | 0.00% |

דרך שנייה להיחשף לשוק האירופי היא באמצעות חשיפה לכלכלה הדומיננטית ביותר ביבשת, הלא היא גרמניה. מדד ה-DAX 30 הגרמני עוקב אחר ביצועיהן של 30 החברות הגדולות ביותר במדינה, ובכללן אליאנץ, דיימלר, ב.מ.וו, אדידס, דויטשה טלקום, סימנס, סאפ, דויטשה בנק, מרק ועוד. קרנות רלוונטיות, עם או בלי חשיפה לשער האירו:

| אי.בי.אי | 5121470 | אי.בי.אי. סל DAX 30 מגודרת מט”ח | 0.00% |

| מגדל | 5121546 | MTF Dax 30 – מגודרת מט”ח | 0.00% |

| מגדל | 5121553 | MTF Dax 30 | 0.00% |

הקרן הבאה מבית תכלית מאפשרת חשיפה אפילו רחבה יותר לגרמניה, בנטרול שער האירו. 70% מנכסי הקרן מושקעים במדד ה-DAX 30, ואילו היתרה מושקעת במדד MDAX, שכולל את 50 החברות הגרמניות הבאות (במונחי שווי שוק) אחרי ה-DAX 30. סך הכל עוקבת הקרן אחר 80 חברות.

| תכלית | 5122007 | תכלית TTF סל גרמניה מגודר מט”ח | 0.25% |

הדרך השלישית להשקיע באירופה היא לרכוש קרן מחקה אירופית (STOXX 600) שנותנת משקל יתר לגרמניה (DAX 30). יש שתי קרנות כאלה, האחת מבית מגדל והשניה מבית אי.בי.אי. מגדל שומרים על יחס של 50:50 בין אירופה לגרמניה, בעוד ש-IBI מקצים 70% לאירופה ורק 30% לגרמניה. שתי הקרנות מגדרות את החשיפה לאירו/שקל

| אי.בי.איי | 5118690 | אי.בי.אי סל אירופה מגודרת מט”ח | 0.40% |

| מגדל | 5121983 | MTFי מדדי אירופה – מגודרת מט”ח | 0.25% |

יפן

הניקיי 225 הוא מדד המניות העיקרי של יפן, ומזוהה בתור הברומטר המרכזי של מצב הכלכלה היפנית. הוא כולל את 225 החברות הגדולות והסחירות ביותר הנסחרות בבורסת טוקיו. כלולות בו, בין היתר, כמה מהחברות הגדולות בתבל: קנון, פנסוניק, פיוניר, שארפ, סוני, ניסן, טויוטה, מיצובישי, מזדה והונדה. למדד יש חשיפה משמעותית לסקטור הטכנולוגיה.

הניקיי 225 הגיע לשיאו אי שם ב-1989 – שיא בועת הנכסים ביפן – ולא חזר לרמות הללו מאז הקריסה בתחילת שנות התשעים. מדד המניות הזה נחשב לתנודתי בהשוואה למדדים מקבילים.

משקיעים שמעונייינים בחשיפה (או חשיפת יתר) לבורסה היפנית יכולים לעשות זאת באמצעות קרן מחקה אחת, מנוטרלת שינויים בשער הין/שקל, שעוקבת אחר המדד הזה, תוך שימוש בחוזים עתידיים על המדד.

| מגדל | 5121454 | MTF NIKKEI 225 מגודרת מט”ח | 0.00% |

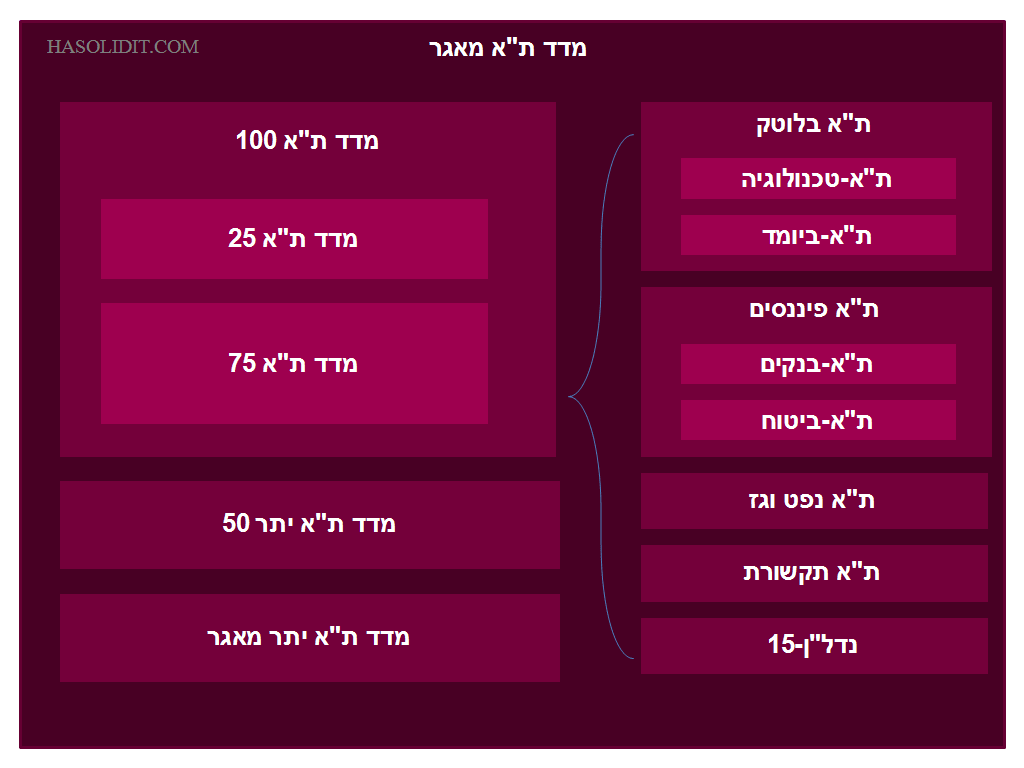

ישראל

שוק המניות הישראלי זעיר בהשוואה לכל אחד מהשווקים שנמנו לעיל, ועדיין, זוכה לחשיפה – לטעמי לא מאוד פרופורציונלית – בתיקי השקעות של ישראלים רבים, ושל הגופים המוסדיים בפרט. על הבעייתיות שבחשיפת היתר הזו כתבתי כאן.

הבורסה המקומית השיקה מספר מדדי מניות מרכזיים, שתפקידם לשקף את ביצועי שוק המניות הישראלי. היררכיית המדדים נראית, פחות או יתר, כך:

חשוב לציין שבניגוד למדדי חו”ל, העקיבה אחרי מדדי מניות בארץ מתבצעת באופן פיזי – כלומר, מנהל הקרן רוכש בפועל את כל המניות הנכללות במדד ועל ידי כך מנסה לחקותו, מבלי לעשות שימוש בנגזרים למיניהם.

מדד ת”א 25

מדד ת”א 25, שהושק לראשונה בשנת 1992 תחת השם “מדד המעו”ף“, הוא מדד המניות הוותיק ביותר בישראל. המדד עוקב אחר ביצועי השוק של 25 המניות בעלות שווי השוק הגדול ביותר בבורסה המקומית, וככזה נחשב לברומטר של שוק המניות בישראל. חלקן מהמניות הכלולות במדד הן “מניות דואליות”, כלומר, כאלה הנסחרות גם בארה”ב וגם בישראל.

החברה הגדולה ביותר במדד זה היא חברת טבע, שמשקלה במדד הוגבל באופן מלאכותי ל-10% (בפועל, משקלה ה”אמיתי” אמור היה להיות קרוב לשליש מהמדד). מיעוט המניות הופך את מדד ת”א ל-25 לריכוזי ביותר, עם הטיה ניכרת לענפי הפארמה (טבע) והבנקאות.

| תכלית | 5109418 | תכלית מחקה ת”א 25 | 0.00% |

| אי.בי.אי | 5101506 | אי.בי.אי. סל ת”א 25 | 0.00% |

| מגדל | 5109897 | ת”א 25 – קרן מחקה MTF | 0.10% |

| תכלית | 5121991 | תכלית TTF ת”א 25 נקובה דולר | 0.25% |

מדד ת”א 75

מדד ת”א 75 משקף את ביצועי החברות הישראליות בעלות שווי השוק הגדול ביותר אחרי החברות הכלולות במדד ת”א 25. ביניהן אפשר למצוא את איתוראן, שופרסל, רמי לוי, מגדל ביטוח, סלקום ועוד. לאור שווי השוק הקטן יותר של החברות הכלולות בו, מדד זה נחשב לתנודתי יותר ממדד ת”א 25.

| תכלית | 5118740 | תכלית TTF ת”א 75 | 0.00% |

| אי.בי.אי | 5115126 | אי.בי.אי סל ת”א 75 | 0.25% |

| מגדל | 5109905 | ת”א 75 -קרן מחקה MTF | 0.25% |

מדד ת”א 100

מדד ת”א 100 הוא מדד מניות הכולל את כל החברות הכלולות במדדים ת”א 25 + ת”א 75. ככזה, זהו מדד המניות הישראלי הרחב ביותר שמפרסמת הבורסה ואשר נעקב על ידי קרן מחקה.

| הראל-פיא | 5122510 | הראל מחקה ת”א 100 | 0.00% |

| אי.בי.אי | 5113063 | אי.בי.אי סל ת”א 100 | 0.00% |

| אקסלנס | 5113345 | KTF קסם ת”א 100 | 0.00% |

| תכלית | 5114657 | TF תכלית ת”א 100 | 0.00% |

| מגדל | 5109889 | ת”א 100-קרן מחקה MTF | 0.10% |

| פסגות | 5112628 | PTF ת”א 100 | 0.25% |

ת”א יתר-50

ת”א יתר-50 הוא מדד ה-Small Cap הישראלי. הוא כולל את 50 המניות בעלות שווי השוק הגדול ביותר מתוך מאגר המניות, שאינן גדולות מספיק כדי להיכנס למדד ת”א 100. כולל נכון להיום חברות כמו סלע נדלן, קמהדע, נייר חדרה, אינטרנט זהב, משביר לצרכן, דור אלון ועוד.

| מגדל | 5118997 | MTF ת”א יתר 50 | 0.25% |

קרנות מחקות מורכבות על מדדי מניות בישראל

יש שתיים כאלה, האחת מבית פסגות והשניה מבית מנורה מבטחים.

| פסגות | 5119573 | PTF מניות ת”א 110% | 0.25% |

| מנורה-מבטחים | 5122171 | TFMM מניות ישראל 120% | 0.00% |

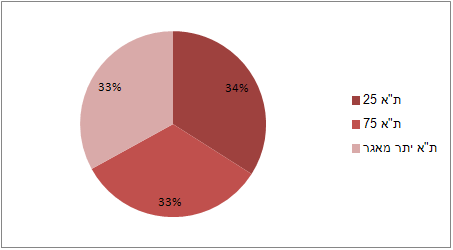

הקרן של פסגות היא למעשה תיק השקעות פסיבי המורכב מכל המניות בישראל. 34% מהתיק מושקעים במניות ת”א 25, 33% במניות ת”א 75, ו-33% נותרים מושקעים במדד ת”א יתר-מאגר, שכולל, כשמו כן הוא, את כל יתר המניות במאגר שאינן נכללות במדד ת”א 100. חשוב להעיר, שלאור הסחירות הנמוכה של המניות במדד ת”א יתר-מאגר, הקרן נחשפת אליהן באמצעות תעודות סל.

הקרן של מנורה מנסה להשיג תשואה דומה כתוצאה משקלול של המדדים ת”א 25 (במשקל 100%) ות”א 100 (במשקל 20% נוספים).

לבסוף, יש להזכיר את הקרן החדשה של איי.בי.איי העוקבת אחר מדד BLUESTAR ISRAEL GLOBAL INDEX. מדד זה אמור לשקף את ביצועיהן של חברות ישראליות (או בעלות זיקה לישראל) שעונות על קריטריונים של גודל וסחירות, ואשר נסחרים בכל מקום בעולם (לא רק בישראל).

| אי.בי.אי | 5122437 | אי.בי.אי. סל BLUESTAR ISRAEL GLOBAL INDEX | 0.80% |

קרנות מחקות ענפיות

עולם המדדים הוא, פחות או יותר, אין-סופי. כשם שישנם מדדי מניות עולמיים, יבשתיים, מדינתיים ותת-מדינתיים, כך ישנם מדדי מניות שנועדו לשקף את ביצועיהן של ענפים כלכליים ותעשיות מסוימות. והיכן שיש מדד, אפשר להניח שבמוקדם או במאוחר יקום מוצר פיננסי שינסה לחקות (או להכות) אותו.

קרנות מחקות ענפיות מיועדות למשקיעים שמעוניינים להטות את תיק ההשקעות שלהם לכיוון ענף כלכלי מסוים, שלהערכתם צפוי להניב תשואה עודפת מסיבות שונות ומשונות. למשל, משקיע שצופה עלייה משמעותית במחירי הנפט, עשוי לבחור להגדיל את החשיפה למגזר האנרגיה בתיק ההשקעות שלו.

כידוע, הגישה שלי להשקעה פסיבית יחסית טהרנית. אני חושבת שכל ניסיון להטות את התיק לסקטור מסוים היא בהגדרה החלטת השקעה אקטיבית, משום שהיא מבטאת הנחה של המשקיע שהוא יודע משהו שהשוק בכללותו לא יודע. מאחר שאני לא מאמינה שזה המצב (ברוב מוחלט של המקרים), ההעדפה האישית שלי היא להימנע מקרנות סקטוריאליות ולתת לשוק להחליט. אם השוק סבור שיש לתת משקל יתר למגזר האנרגיה, זה יתבטא בעליית משקלן של חברות האנרגיה במדד העולמי.

זו רק דעתי, כמובן. משקיעים שמעוניינים ביצירת הטייה כזו, יכולים להיעזר באחת האפשרויות הבאות:

מגזר הפיננסים והבנקאות

ה”סיפור” סביב חשיפת יתר לענפי הפיננסים, במיוחד בארה”ב, הוא שלאור הצפי לעליית ריבית, עיקר הרווחים צפויים לזרום למגזר הבנקאי.

הקרנות ה”אמריקניות” ברשימה עוקבות אחר מדד S&P Financials Select Sector, המורכב מבנקים, חברות ביטוח, קרנות ריט, חברות אשראי ומשכנתאות בארה”ב.

הקרן האירופית עוקבת אחר מדד STOXX 600 EUROPE BANKS, המחשב את ביצועיהם של 47 בנקים מרחבי אירופה.

הקרן הישראלית היא קרן מנייתית מורכבת, המקצה 70% מנכסיה למדד ת”א 100, ו-30% הנותרים למדד ת”א בנקים – המשקלל את ביצועיהן של כל מניות הבנקים בישראל.

| מגדל | 5121926 | MTF פיננסים ארה”ב – מגודרת מט”ח | 0.00% |

| אי.בי.אי | 5121892 | אי.בי.אי. סל פיננסים ארה”ב מגודרת מט”ח | 0.00% |

| מגדל | 5122270 | MTF מדד S&P 500 ממוקדת פיננסים – מגודרת מט”ח | 0.00% |

| מגדל | 5122742 | MTF פיננסים ארה”ב | 0.00% |

| מגדל | 5121264 | MTF אירופה בנקים – מגודרת מט”ח | 0.25% |

| מגדל | 5122288 | MTF מדד ת”א 100 – ממוקדת בנקים | 0.00% |

ענף הנדל”ן

ישנה טענה שענף הנדל”ן, בשונה מענפים כלכליים אחרים, חשוף לסיכונים שונים מזה של שוק המניות הכללי, ולכן יצירת חשיפה ייעודית למגזר זה מסייעת לשיפור הפיזור בתיק. נדל”ן, בתפיסה זו, נחשב לכנכס השקעה נפרד, שנמצא בתווך בין מניות ואגרות חוב.

מכשיר ההשקעה הרלוונטי ביותר כאן הוא קרנות ריט – חברות נדל”ן שרוכשות נדל”ן מסחרי (במינוף) ומחלקות את הרווחים לבעלי היחידות בקרן — עליהן כתבתי בהרחבה בעבר.

איביאי מציעים שתי קרנות מחקות רלוונטיות (ויקרות למדי) למשקיעים פסיביים שמעוניינים להוסיף נדל”ן לתיק ההשקעות.

האחת עוקבת אחר מדד SOLACTIVE B-BRE US REIT INDEX. זהו מדד “בטא חכמה” ולכן התלבטתי אם להכניס אותו כאן. הוא מחזיק בכל רגע נתון 20 קרנות ריט אמריקניות, כאשר בתקופות של תנודתיות גבוהה בשווקים הוא מגדיל את האחזקה בקרנות ריט בעלות שווי שוק גדול ומקטין אחזקה בקרנות בעלות שווי שוק קטן. הרכב המדד מופיע כאן.

הקרן הישראלית עוקבת אחר מדד Solactive – B-BRE Israel Commercial Real Estate Index שבתורו משקף ביצועים של חברות נדל”ן מניב בישראל (לא רק קרנות REIT). שימו לב – הרכב המדד שונה ממדד נדל”ן-15 הרשמי של הבורסה. ההבדל הוא בכך שנדל”ן 15 כולל חברות שעוסקות גם בפיתוח נדל”ן, בעוד שהמדד של סולאקטיב מתמקד אך ורק בחברות שעוסקות בנדל”ן מניב על היבטיו השונים.

| אי.בי.אי | 5122692 | אי.בי.אי. סל ריט ארה”ב | 0.80% |

| אי.בי.אי | 5120282 | אי.בי.אי. סל נדל”ן מניב ישראל | 0.80% |

.

ענף הבריאות

ענף הבריאות בארה”ב כולל חברות אמריקניות מתעשיית התרופות (48%), המכשור הרפואי (16%), הביוטק (15%), רשתות בתי חולים (15%), חברות ביטוח רפואי ועוד. המדד המרכזי המשקף את ביצועיהן הוא S&P Health Care Sector Select, הכולל חברות בריאות הכלולות במדד S&P 500. ג’ונסון אנד ג’ונסון מובילה את המדד הזה מבחינת משקל, ואחריה פייזר ומרק. הקרן של מגדל מאפשרת חשיפה למדד בנטרול החשיפה המטבעית.

| מגדל | 5121942 | MTF בריאות ארה”ב – מגודרת מט”ח | 0.00% |

ענף האנרגיה

דרך אחת להיחשף לשוק הסחורות, ולענף האנרגיה (גז ונפט) בפרט, היא לרכוש חברות שעיקר עיסוקן בהפקה, זיקוק ושינוע של גז ונפט. הקרן הזו של מגדל עוקבת אחר מדד Energy Select Sector שמשקף את ביצועיהן של ענקיות נפט וגז מארה”ב, הכלולות במדד S&P 500, בנטרול חשיפה לדולר. השמות הגדולים במדד הזה הם אקסון מוביל, שברון, שלומברגר, ואלרו, קונוקו פיליפס ועוד. כ-50% מהמדד הן חברות זיקוק והפקה, 25% נוספים הן חברות חיפושי נפט, והשאר עוסקות בשינוע, קידוח ושירותים נוספים.

| מגדל | 5122700 | MTF אנרגיה ארה”ב – מגודרת מט”ח | 0.00% |

ענף הטכנולוגיה

השקעה בחברות טכנולוגיה עשויה להניב תשואה עודפת, אבל מצד שני חושפת את המשקיע לתנודתיות רבה (עיינו ערך משבר הדוט.קום בראשית שנות ה-2000). מדד TECHNOLOGY SELECT עוקב אחר ביצועיהן של ענקיות טכנולוגיה הכלולות במדד ה-S&P 500. אין במדד הזה חשיפה לסטארט-אפים זעירים. רוב החברות הכלולות במדד (42%) הן מתחום התוכנה, כאשר אפל, מיקרוסופט, אלפאבת (גוגל), פייסבוק ו-AT&T הן בעלות המשקל הגדול ביותר. גם כאן, מגדל יצרה קרן שעוקבת אחר מדד זה.

הקרן של קסם מחקה מדד Bluestar Israel Global Technology, שתפקידו לשקף את ביצועיהן של חברות טכנולוגיה ישראליות (או בעלות זיקה לישראל) הנסחרות גם בחו”ל. מדד זה מאפשר חשיפה לחברות כמו צ’קפוינט ומובילאיי, שאינן נסחרות בישראל.

| מגדל | 5121934 | MTF טכנולוגיה ארה”ב – מגודרת מט”ח | 0.00% |

| קסם | 5121132 | קסם KTFי Bluestar Israel Technology | 0.35% |

ענף הצריכה

ענף הצריכה נחלק לשני תתי-ענפים: צריכה בסיסית וצריכה מחזורית.

“צריכה בסיסית” מתייחסת לחברות שמייצרות מוצרי יסוד כמו מזון, משקאות, טבק וכלי בית. זה ציוד שאנשים אינם מסוגלים (או שאינם מעוניינים) לחתוך מהתקציב, לא משנה כמה חמור המצב הפיננסי שלהם. במילים אחרות, מדובר במוצרים שתמיד יהיה להם ביקוש, גם כשהכלכלה בקרשים, וגם כשמחיריהם גבוהים מאוד. לכן, “צריכה בסיסית” נחשב לסקטור דפנסיבי יחסית. המדד הרלוונטי הוא S&P Consumer Staples Select Sector Index, המשקף את ביצועיהן של חברות אמריקניות כמו קוקה קולה, פיליפ מוריס, פרוקטר אנד גמבל, פפסי, וול מארט ועוד.

“צריכה מחזורית” מתייחסת למוצרי ושירותי פנאי. זה כולל חברות מתחום ההלבשה, המדיה, המלונאות, הצריכה הקמעונאית, הבידור והרכב. מדד Consumer Discretionary Select כולל חברות כגון וולט דיסני, אמאזון, הום דיפו, מקדונלדס, נייק, סטארבאקס ופורד.

מגדל מציעה קרנות מחקות על כל אחד מהמדדים, בעוד שאיביאיי מציעה סל משולב הנותן משקל של 50% לכל מדד.

| מגדל | 5122213 | MTF צריכה בסיסית ארה”ב – מגודרת מט”ח | 0.60% |

| מגדל | 5122205 | MTF צריכה מחזורית ארה”ב – מגודרת מט”ח | 0.60% |

| אי.בי.אי | 5122890 | אי.בי.אי. סל צריכה משולבת ארה”ב מגודרת מט”ח | 0.00% |

שונות

שתי קרנות מחקות אחרונות, שלא נכנסות לאף אחד מהקריטריונים לעיל:

קרן מחקה על מדד תל-דיב, שכולל את המניות שהניבו תשואת דיבידנד מינימלית של 2% בשנתיים מתוך 3 השנים האחרונות. שימו לב – המדד הזה הוא לא חלופה לאסטטרגיית השקעה מבוססת צמיחת דיבידנדים. בנוסף, הקרן הזו אמנם מחקה את המדד, אבל היא לא מחלקת את הדיבידנדים למשקיעים – במקום זה היא צוברת אותם למחיר הקרן. נכון להיום אין בישראל קרנות מחקות מחלקות.

| מגדל | 5115423 | תל-דיב MTF מגדל | 0.25% |

קרן נוספת שיש להזכיר היא קרן מחקה מבית אקסלנס, העוקבת אחר מדד Morningstar Wide Moat Focus, מדד המעניק חשיפה במשקל שווה ל-20 חברות בעלות “משוט רחב”,כלומר, חברות שלדעתה של עורכת המדד נהנות מיתרון תחרותי משמעותי על פני מתחרותיהן.

| קסם | 5118781 | קסם KTF MS WIDE MOAT מגודרת מט”ח | 0.50% |

המדריך נועד למטרות אינפורמטיביות בלבד ואינו מהווה ייעוץ/שיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם ו/או תחליף לשיקול דעתו של הקורא וכן אינו מהווה הצעה או המלצה או שידול לרכישת ני”ע. בבקשה קראו את הדיסקליימר שלי.

הסולידית ממליצה

המידע במאמר זה מבוסס בין היתר על דעותיה האישיות של הכותבת כמשקיעה חובבת. מטרתו לספק מידע בסיסי וראשוני בלבד, ואין בו כדי להוות ייעוץ מקצועי מכל סוג, לרבות ייעוץ מס, ייעוץ פנסיוני, שיווק פנסיוני, ייעוץ משפטי, שיווק השקעות ו/או ייעוץ השקעות המתחשב בצרכיו המיוחדים של כל אדם, ו/או תחליף לייעוץ כאמור מטעם בעל הרישיון המתאים על פי דין. התייחסויות במאמר זה לניירות ערך ו/או נכסים דיגיטליים ו/או לביצועיהם, ככל שישנן, נועדו לצורך המחשה בלבד ואין בהן כדי להוות המלצת השקעה, הצעה לרכישה, ייעוץ לקנייה או מכירה, הבטחת תשואה או רווח ו/או הנעה לפעולה כלשהי בקשר עם אותם נכסים. הכותבת אינה אחראית לתוצאות השימוש ו/או היישום של האמור במידע ואין באמור בו משום התחייבות לנכונותו, דיוקו, עדכניותו, ו/או מידת התאמתו לנסיבותיו וצרכיו המסוימים של כל אדם. הקישורים המופיעים בעמודה "הסולידית ממליצה" הינם קישורי שותפים והכותבת מקבלת עמלה בגין לקוחות הנרשמים דרכם.

תודה על הפוסט..

מניסיון העבר ,הקרנות מחקות מדד בארץ נוהגות להעלות לעיתים דחופות את דמי הניהול שלהן בפתאומיות ובדרסטיות וקרנות מחקות מדד חדשות צצות כמתחרות בדמי ניהול לטווח הקצר בלבד…

לאור זאת היתי מעדיף להשקיע במחקי מדד אמריקאיים שכרוכים בהמרת מטבע כמו ה VT שכבר מספר שנים שומר על דמי ניהול קבועים, ואינו מצריך מכירת ני”ע עם דמי ניהול יקרים וקנית ני”ע עם דמי ניהול נמוכים יותר.

פוסט מרשים האם יש אפשרות להוסיף את את אחוז הדיבידנד שיש על הקרנות .. או לפחות על המרכזיות . S&p נסדק

תודה

לאחרונה התנדבנו מנהלי הקרנות להעלות את דמי הנהול רק פעם בשנה (בינואר של כל שנה) וזאת לאחר הודעת הבורסה שהיא עומדת לפרסם רשימת שיימינג של מנהלים שמעלים את דמי הנהול בתדר גבוה מזה.

http://www.calcalist.co.il/markets/articles/0,7340,L-3646890,00.html

כיצד ניתן לדעת אם קרן מעלה את דמי הניהול?

כמו כן לעיתים יש בנוסף לדמי הניהול הקבועים (לכאורה) עמלות מוזרות כמו עמלת הפצה/עמלת נאמנות ועמלות המרה שמעלות בצורה ניכרת את דמי הניהול לני”ע ולא תמיד רשומות בצורה ברורה תחת דפי המידע באינטרנט.

שוב תודה על פוסט מעולה! פוסט זה במיוחד חשוב לאנשים שאין להם את הסבלנות לשבת ולחקור את הנושא אבל עדיין מעוניינים להשקיע

פוסט מצוין. הגיע בתזמון מעולה מבחינתי. האם יהיה גם פוסט על Etfים זרים? ונגארד וחבריו?

חסר קישור בפועל תחת “קראו עוד על הטיית ביתיות וחסרונותיה כאן.”, אם כי כללת קישור לאותו המקום גם בהמשך הפוסט.

אי-הצגה של דמי נאמנות בתוך דמי הניהול היא משיקולי פשטות אני מניח?

כל הכבוד

פוסטר מעולה ורב ערך. תודה. כשמדברים על ביצועי עבר של שוקי מניות, ומשתכנעים שזו השקעה טובה בהסתכלות על עשורים אחורה, האין הכוונה רק לשוק האמריקאי?

פוסטר =פוסט. תיקון אוטומטי…

אחלה מדריך! בכלל, אני לומד את התחום בעיקר מהבלוג שלך. תודה רבה!

פוסט מושקע כמו קודמו , עם שפע הקרנות המחקות והפיזור שיש בהם ניתן להכרכיב תיק משוכלל עם פיזור ענק , למי שיש סבלנות ואינו חמדן יכול בהחלט לשלב שקט נפשי עם רווח יפה ביחס לאפשריות ההשקעה הפסיביות שקימות היום , אני בהחלט כבר התחלתי ליישם את השימוש בקרנות מחקות . תודה לסולידית שמשקיעה ומסבירה בצורה יפה ומקצועית .

בקרנות הסינתטיות לא ברור האם הן צמודות לדיבידנדים ומנוכות מס או לא, ומה העלויות האמיתיות של הקרן. בגלל זה כל-כך חשוב להציג את שגיאת העקיבה של הקרן.

בקרנות הללו, הדיבידנדים והמס משפיעים הרבה יותר מהדמי ניהול.

כל הכבוד איזה השקעה

שוב תודה רבה. מצוין.

אשמח אם תוכלי לציין יתרונות וחסרונות מרכזיים בין רכישת קרנות מחקות ישראליו לזרות/אמריקאיות.

ושוב המון תודה

תודה את פשוט אדירה

פוסט מצויין כרגיל. מדוע את מגבילה אותו רק לקרנות מחקות הנסחרות בישראל ולא מרחיבה וכוללת ETF וכדומיהם?

לא קשור לפוסט הז – מה לגבי המדדים הסיניים? אם יש לך תובנות לגבי העתיד שם תוכלי לחלוק איתנו?

ראשית, תודה על ההשקעה. את מציינת כי רוב הקרנות המחקות “החו”ליות” הן סינטטיות. הייתי אם כך רוצה לדעת מה הוא ההבדל בין קרן מחקה סינטטית לתעודת סל? בקרן מחקה סינטטית, מה קורה לדיבידנדים?

אודה לך מאוד על הבהרה.

Google כמובן היא גדולה יותר מרוב החברות הגדולות שהזכרת, הסיבה שהם לא מופיעים בין הראשונות היא כיוון שיש להם 2 סדרות של מניות, בסה”כ המשקל שלהם הוא קטן בקצת מאפל

אבל כאשר השוק נופל, כפי שקרה בשנה האחרונה, כל המדדים נופלים. אז מה זה משנה איפה הכסף נמצא.

למיטב ידיעתי מגדל לא גובה דמי ניהול של קרן הנאמנות ” צריכה בסיסית ארה”ב – מגודרת מט”ח” (5122213 )

שאלה , האם השקעה דרך קרן נאמנות סינטתית היא הרבה פחות עדיפה מקרן נאמנות שמחזיקה במניות , בגלל שעבור מניות מקבלים דיבידנדים וקרן סינטתית לא תקבל אותם ?

גם אני מחכה לתשובה בנושא דומה…

רוב הקרנות המחקות מגלגלות חוזה עתידי על המדד בגרסת ה-NTR שלו – Net Total Return. זה אומר שלוקחים את המדד כאילו המניות חילקו דיבידנדים, והדיבידנדים הושקעו חזרה במחיר המדד לאחר ניכוי מס במקור.

תודה רבה !

,תודה. אני מבינה שתעודות הסל לא תמיד מבצעות את זה. נכון?

חלק מתעודות הסל מחלקות את הדיבידנדים למשקיעים.

תודה רבה!

דרוש פירוט / הסבר על קרנות “מגודרות/מנוטרלות מטבע” כי הרי הרכישה והמכירה מבוצעות בשקלים. במעקב אחר המדדים כגון דאקס30 או S&P500 מבחינים בהבדל מהותי בין ביצועי הקרנות וביצועי המדד האמיתי.

את כל הקרנות המחקות שנמנו לעיל קונים בשקלים, למעט אלה שצוין שהן נקובות בדולר. לעומת זאת קרן שאינה מגודרת תושפע משינויים בשער הדולר/שקל. אם קניתי קרן מחקה S&P 500, והמדד עלה ב-5% אבל הדולר נפל ב-5%, התשואה שלי תהיה 0%. לעומת זאת, בקרן מחקה מנוטרלת מטבע, הנפילה של הדולר לא תשפיע עלי, והתשואה שלי עדיין תהיה 5% (פחות דמי ניהול ועלויות גידור המט”ח).

תנודתיות מט”ח היא חרב פיפיות. היא יכולה להרוס כמו שהיא יכולה לשפר תשואה.

היי, תודה רבה על הפוסט! מעניין ופתח את עיני למספר שינויים שאני צריך לבצע בתיק שלי…

אחד השינויים ששמתי לב אליהם הוא שקרן מחקה NIKKEI של מגדל (5121454) שינתה את דמי הניהול שלה לאחרונה מ-0.6% ל-0%. הייתי רוצה לדעת אם שינוי כזה (בין אם לטובת ובין אם לרעת הלקוח) נכנס לתוקף באופן מיידי או שיש לבצע עדכון כלשהו בשביל שיכנס לתוקף.

לא נדרש כל שינוי מבחינתך. תכל’ס לאור עלויות הגידור ועלויות הרישוי של שימוש במדד NIKKEI 225 נראה שמגדל מפסידים כסף על הקרן הזו בינתיים.

היי, איך קונים את הקרנות של מגדל, תכלית, מנורה והיתר (בהנחה שאני סוחר דרך הבנק)? האם צריך לפתוח אצלן חשבון?

מעולה, תודה!

תוספת:

בקרן נאמנות אי.בי.אי סל S&P 500 (סימול 5117601)

החל מה- 08/05/16 דמי הניהול יעמדו על 0.25%.

אך יש לי שאלה: מדברים הרבה על היתרון הגדול של ריבית דריבית, אבל ממה שהבנתי בעצם אין אפיק השקעה של קרן נאמנות בארץ או קרן סל בחו”ל, שבו הדיבידנדים מושקעים בחזרה במדד ללא מס על הדיבידנד. בארץ גם אם זה מושקע אז זה אחרי מס, ובחו”ל בכלל אין קרנות שמשקיעות חזרה… אז איך אפשר להרוויח מריבית דריבית?

תודה

בחו” ל יש לך ETF אירופיות (בעיקר של חברות הבנות של iShares ו-Vanguard שהתאגדו באירלנד) שמשקיעות מחדש את הדיבידנדים. חפש Acc או Accumulating בשם הקרן (בניגוד ל-Distributing). בארה”ב החוק מחייב חלוקה של הדיבידנדים. בישראל, קרנות מחקות מדדים מקומיים כמו ת”א 25 ות”א 100 משקיעות מחדש את הדיבידנים במחיר הקרן ללא מס (ככל שמדובר בקרן פטורה). המס ישולם רק במועד מכירת הקרן ויוטל על המשקיע, לא על הקרן.

איך יודעים שהם מעלים את דמי הניהול? אני מחזיק בקרן, הייתי אמור לקבל הודעה ממישהו?

דורין –

תוכלי לציין בבקשה את היתרונות והחסרונות המרכזיים בין רכישת קרנות מחקות ישראליות לזרות/אמריקאיות ?

למה להעדיף את אלו או אלו ? תודה

בישראליות העמלות באופן טיפוסי יהיו זולות יותר (דרך ברוקר/בנק ישראלי), לא תצטרך לשלם עבור המרת מט”ח (יקר!), לא תיחשף למס ירושה בארה”ב, ולא יכפו עליך חלוקה של הדיבידנד באופן שייצור אירוע מס (ברמת המשקיע). בנוסף, העקיבה דרך חוזים עתידיים מאפשרת ברוב המקרים שגיאת עקיבה נמוכה יותר מאשר החזקה פיזית של מניות.

באמריקניות, הקרן אינה חשופה לסיכונים של מכשירים סינטתיים, מחזיקה פיזית בהרבה יותר מניות (VT לדוגמה, מחזיקה משהו כמו 8000 חברות שונות), ונהנית מגב כלכלי איתן.

תודה רבה, כתבה מעולה שעוזרת המון.

רק שאלה: האם קרן מחקה עדיפה על תעודת סל ? למה לא לקנות תעודת סל ?

תודה רבה

דן

לדעתי קרן מחקה עדיפה על תעודת סל, משום שהמבנה שלהן שונה. תעודת סל היא התחייבות של המנפיקה לשלם לך את תמורת המדד בתאריך מוסכם. כך שבנוסף לסיכון הכרוך בעצם ההשקעה, אתה חשוף לסיכון שהמנפיקה מסיבה כלשהי לא תוכל לעמוד בהתחייבותה. בעיני זה סיכון רציני, וגם הרשות לניירות ערך לא משתגעת על זה. קרא את המסמך שלהם על הסיכונים במכשיר השקעה זה (פרק ג’)

שמעתי שבקרוב הולכים למחוק את כל תעודות הסל מהשוק ולהחליף אותם בקרנות סל.. לא כך?

אכן כן

עוד חזון למועד. מדברים על הנושא כבר שנה ודבר לא קורה בינתיים.

דורין שלום

מה התשואה הרב שנתית הממוצעת ההיסטורית של השקעה במניות למשל ב אסאנפי?

כשאת כותבת אפילו בהשוואה לנדלן האם הכוונה רכישת דירה או השקעה אלטרנטיבית למשל בשותפות בסגנון קרן הגשמה

תודה דורון

מעולה! תודה 🙂

נתון אחד שחסר לי וחשוב לדעתי זה עמלות קניה/מכירה של קרנות מחקות. יש היום בתי השקעות שנותנים פטור מלא מעמלות האלה שבממוצע עולות כ 0.1% לכל פעולה. שווה להוסיף מי נותן פטור שכזה.

עד כמה שידוע לי בפסגות טרייד אין עמלות גם על קרנות מחקות.

תודה לסולידית שני הפוסטים האחרונים הם אלטרואיזם, הרבה תודה.

החלק המבאס במחקות הוא שהדיבידנד מתקצץ ולעתים מתאייד.

תודה על פוסט אינפורמטיבי ומעניין.

מה עם הקרנות המחקות על מדדי סחורות (לדוג’ זהב) ומניות חברות הסחורות?

ושאלה – את משקיעה רק בקרנות מחקות בארץ ולא ב- ETF בחו”ל? למה בעצם?

תודה רבה על הפוסט החשוב

נוסף ל’גזור ושמור’, בתקווה שתצליחי – בעזרת הקהילה פה – לשמור את הרשימה הזו מעודכנת

דבר אחד שהייתי שמח לדעת – מה המודל הכלכלי מאחורי הקרנות שלא גובות דמי ניהול? מאיפה מגיע הרווח של מנהלי הקרן? (אני מעדיף לא לשים את הכסף שלי אצל מישהו בלי שאני מבין מה המודל הכלכלי שלו)

@ohadcn כיוון שהמסחר הוא בחוזים עתידיים, מאמין שרוב הכסף משמש כרזרבה ובית ההשקעות משקיע אותו במשהו שמניב לו רווח.

@רימה

תודה

תודה רבה על הפוסט המושקע. השכלתי מאוד.

שאלה בעניין דמי ניהול:

נניח שקניתי קרן מחקה ביום שבו דמי הניהול עמדו על 0%. כעבור פרק זמן מסויים עלו דמי הניהול.

האם יגבו ממני דמי ניהול על פי השיעור כפי שהיה ביום הקניה (כלומר – לא יגבו ממני דמי ניהול למרות העליה) או שהשיעור החדש יחול באופן רטרואקטיבי על הסכום שהשקעתי לפני העלייה ?

תודה.

בכל תקופת זמן יגבו ממך דמי ניהול לפי השיעור שלהם באותו זמן.

כל זמן שדמי הניהול הם 0% לא תשלם, וכשהם יעלו את דמי הניהול תתחיל לשלם –

לפי דמי הניהול שנקבעו.

אין רטרואקטיבית.

שאלה בנוגע למגודר מט”ח. מה קורה אם השקל מתחזק כמו בזמן האחרון? זה אמור לא להשפיע לפי הגדרה אך מישהו חייב לשלם את הפער. איך זה נעשה? אודה על תשובה או הפנייה. תודה.

כדאי לתקן ש “הראל-פיא 5118419 $נקובה ב S&P 500 הראל”

היא מגודרת מטח:

ראי את ההשוואה כאן:

https://trade.bankleumi.co.il/trade/net/info/graph/graphcompare.aspx?__EVENTTARGET=&__EVENTARGUMENT=&__LASTFOCUS=&__VIEWSTATE=&save=false&retrieve=false&dbPapers=0&pid=5117965%2C11111026%2C5118419&is_rt=0&oPageHeader%3AhGroup=&oPageHeader%3ArefreshCheckBoxCurrStatus=False&cmdNPeriod=0&dpb_mn_dt_from=30%2F01%2F2014&dpb_mn_dt_to=30%2F04%2F2016&inpIsDate=1&zzz=zzz

דמי הנהול של 5119185 אי.בי.אי. סל ארה”ב מגודרת מט”ח הם 0.4% ולא 0.25% כמצוין לעיל.

היי דורין,

אני מנסה להבין מה ההבדלים בין קרנות הנאמנות השונות המחקות את מדד Sַ&P 500 (מגודרות/מנוטרלות מט”ח). הקרן של מנורה למשל (הנתונים מאתר הבורסה) מתחייבת להשקיע כ-50% במדד והיתר לשיקול דעת מנהל הקרן. הקרן של קסם, שהינה קרן צעירה מאוד, גובה 0% דמי ניהול (מפתה) מתחייבת להשקיע כ-75% במדד, והיתר לשיקול דעתו של מנהל הקרן. לאור כוונתי להיצמד למדד ככל הניתן ולנטרל שיקולי דעת של כל מיני גורמים שאינם אני, כיצד נכון לבחור את הקרן להשקעה? ובכלל, האם זה רלוונטי בכלל מתי הוקמה הקרן?

*הערה- יתכן שלא הבנתי נכון את הנתונים באתר הבורסה ומכאן הטעות שלי. אם כן אשמח לטיפ כיצד לקרוא את פרטי הקרן.

תודה! מסתכל על MTF צריכה בסיסית ולא רואה בכלל נכסים שקשורים לחיקוי מניות הצריכה.. מאוד מוזר

רק פיקדונות בנקים ואג”חים ישראלים על קרן שמתחייבת להשקיע לפחות 75% במדד הבסיס שלה..

http://www.funder.co.il/fund.aspx?id=5122213

הסבר

כמה מקרנות הסל שאת מציינת כאן, לדוגמא תכלית 5121322, הן למעשה תעודות סל (לפי האתר של תכלית, כל הניירות שלהם זה תעודות סל)… האם זאת לא טעות להציג בניגוד, כביכול, אליהן ״תעודות סל״ שחשופות לסיכון מנפיק?

היי סולידית 🙂

בדקתי עכשיו את נתוני הקרנות של שלושת הקרנות שציינת כ״עולמיות״. חשבתי לבחור לי אחת לתיק. באתר של הבורסה יש פירוט נכסים שלהן נכון לסוף 2016, ואף אחת מהן לא מחזיקה יותר מ-30 אחוז מניות. אחת בכלל לא. אני מניח שמאז כתיבת המאמר דברים השתנו. בכל זאת, האם אין לקרנות האלה התחייבות להשקיע במניות במינימום מסויים?

שים לב, מדובר בקרנות סינתטיות. זה נראה שהן חשופות לאג”ח ברובן אבל זה המשכון שהם מחזיקים כנגד חוזה ממונף על המדד. קרא עוד בפוסט הזה.

העמלות ברוב המוצרים פה עלו בטירוף (לדג’ המוצרים שעוקבים אחרי הנאסדק עלו ל0.4%). שימו לב ואל תקחו את זה כמובן מאליו

שלום סולידית,

תודה, בהחלט יסודי ומרחיב אופקים

האם יש סיכוי לפוסט (גם שעבר הכשר “סולידי”) מושקע מפרי עטך אשר מבאר נושא הוצאות חבויות בהחזקה של ETF.

קראתי מאמר (בקישור המצ”ב) אך מאמר זה רחוק מלהיות יסודי מונגש לעיברי החסכן היושב בציון (שלא מקל בכל אגורה שנעשקת מחשבונו)

These hidden ETF fees are sucking money from your investment returns

http://www.marketwatch.com/story/these-hidden-etf-fees-are-sucking-money-from-your-investment-returns-2016-06-28

היי סולידית. פוסט מעולה, תודה רבה

האם כדאי לפזר את ההשקעה בין קרנות הנאמנות של ארה”ב, אירופה ושווקים מתעוררים או שמספיק לקנות קרן מחקה המפזרת בעצמה בין המדדים (ולהימנע מ”כאב הראש” שבקניית כל קרן בנפרד)?

דורין שלום רב,

רציתי לשאול בבקשה:

1. איך קוראים למדד המניות בארה”ב שכולל את כל המניות כלומר

גם את הגדולות מאד, גם את הגדולות, גם את הבינוניות וגם את הקטנות

2. האם יש קרן נאמנות מחקה ישראלית או תעודת סל ישראלית שעוקבת אחרי המדד הנ”ל ומה מספרה ?

מודה לך מאד

טל

תודה רבה לך סולידית על המאמר

רציתי לדעת עם יש קרן מחק מדד ת”א מעלה?

האם מחזיק בקרנות מחקות ישראליות (NTR) שעוקבות אחרי מדד אמריקאי (נניח sp500) חייב במס עפי תקנה 871(m) של ה-IRS?

1) ב 40 שנה האחרונות יוצא ש MSCI WORLD עשתה בממוצע כ- 10% תשואה כל שנה. אז מלבד תנודתיות רצינית, למה לא לשים הכל על קרן מחקה מדד MSCI WORLD וזהו?

2) מכיוון שדמי ניהול 0% כנראה יעלו לסכום לא ידוע, לא עדיף לקנות מראש קרן שקיימת הרבה זמן יחסית עם דמי ניהול של נגיד 0.15-0.25% ולדעת די בביטחון שהדמי ניהול לא יעלו?

1. אתה לא קובץ אקסל – עם תיק 100% מחקה מדד מניות שסובל מתנודתיות רצינית יש סיכוי גבוה ביותר שאתה תחווה משבר פסיכולוגי ותברח באמצע (קל להגיד “אני לא” המציאות הוכיחה את ההפך עבור רוב האנשים).

2. תלוי בעיקר אם אתה מבצע את הרכישה בחשבון ממוסה או פטור.

כמו כן דמי הניהול הם רק צד אחד של המשוואה – צריך להתחשב גם בטעויות עקיבה ובדרך שבה הקרן מבצעת את אותה העקיבה.

אולי מישהו יכול לעזור לי להבין את ליישם את זה בפועל? האם עלי להתחיל מסכום התחלתי או שניתן פשוט להפריש כמה מאות שקלים בחודש לקרן מחקת מדד? אני בת 30, מאוד רוצה להתחיל להשקיע בקרן מחקת מדד, מאמינה שיש לי את היכולת להמתין בסבלנות, לא לגעת ולא להתרגש מתנודות בשוק.. אבל אין לי סכום התחלתי גבוה להשקיע אלה רק כמה מאות שקלים להשקיע בחודש. איך מתחילים?

https://www.hasolidit.com/איך-להשקיע-בבורסה-מדריך-למתחילים

מקום טוב להתחיל

תודה רבה על המדריך!

איפה ניתן למצוא\ סיווג עדכני של קרנות מחקות, כמו זה שנכתב פה?

לפי מה שאני רואה הרבה מאוד קרנות שהיו פעילות בזמנו- 2016 כבר לא פעילות

תודה רבה

לא שזה כ”כ משנה (במיוחד אחרי כל הסמטוחה (“רפורמה”) שעשו בשמות המדדים בארץ), אבל עדיין:

בתרשים המדדים בישראל – “יתר מאגר” אמור להכיל את “יתר 50”.

(וגם אני מודה על המדריך (ועל כל השאר))

שאלה: האם הדף הזה זקוק לעדכון בעקבות ה”סלע השחור” ? או שאין קשר בין הדברים ? ייתכן ואני מתבלבל בין קרנות נאמנות לקרנות סל ? מה אני מחמיץ ?

תודה רבה על הפוסט, נהנה לקרוא אותך.

השאלה שלי- ברגע שהגדרת לעצמך מרכיב הסיכון וכמה תשקיע- איך לבחור באחת בכל קטגוריה? דמי ניהול נמוכים קודם?

כמו כן האם לרכוש ישר מחשבון שאתה פותח בבית השקעות?

תודה מראש

נראה שהעמלות של הקרנות העולמיות עלו משמעותית…

[…] כאשר פתח ג'ק בוגל את קרן ההשקעות המחקה שלו ההתענינות היתה מוגבלת, מאז השתנתה התמונה מהקצה אל הקצה וכיום קיים מבחר כמעט בלתי נדלה של קרנות אשר מחקות מבחר גדול באותה המידה של מדדי שוק, יש עושר גדול של מוצרי השקעה עוקבי מדדים ומי שרוצה להכנס יותר לעומק ימצא פירוט רב אצל הסולידית. […]

מה ההבדל בין קרן 5122957 לקרן 1146604 ולמה יש הבדל משמעותי בין הקרן למדד שהיא צריכה לעקוב:

לדוגמה: ב 2/1/2021 SP500 היה 4796 וקרן 1146604 היתה 4949

ב 12/12/23 SP500 הוא 4643 והקרן 4517

נשמח אם תעדכני את הפוסטים לתאריך של היום

כמו שנעשה אצל הקולגות