הררי מילים נכתבו על “משבר הפנסיה” הצפוי לנו בשנים הקרובות נוכח הזינוק בתוחלת החיים בעולם המפותח.

הטענה היא שככל שהאוכלוסיה מזדקנת, נטל המימון מוטל במלוא כובדו על כתפי הצעירים (שחלקם היחסי באוכלוסיה קטן), מה שמוביל להצטמקות הרזרבות הפנסיוניות בקרנות הפנסיה ובביטוח הלאומי.

הסכנה הגדולה במצב זה היא שאנשים “לא יצליחו לפרוש לעולם” מפני שהקצבאות והפנסיות יישחקו עד כדי שלא יספיקו עוד למימון עלות המחייה של הפורשים — שיסיימו את חייהם בעוני רב.

והסכנה כבר כאן. כלכליסט מצטטים מחקר של ה-OECD לפיו החוסך הישראלי יישאר רק עם 40% מהמשכורת החודשית שאליה התרגל.

פתחו חשבון למסחר עצמאי

פסגות טרייד

מיטב טרייד

אקסלנס טרייד

פסגות טרייד

מינימום לפתיחת חשבון: ₪10,000

⌄

⌄

מיטב טרייד

מינימום לפתיחת חשבון: ₪5,000

⌄

⌄

אקסלנס טרייד

מינימום לפתיחת חשבון: ₪10,000

⌄

⌄

שורה של צעדים ננקטו בשנים האחרונות כדי להתמודד עם המצב: הפנסיה התקציבית בוטלה לעובדים חדשים ברוב הגופים הציבוריים; בוטל הקונספט של “זכויות פנסיוניות”; חלק גדול מכספי קרנות הפנסיה כבר לא מושקע באג”ח מדינה מיועדות, אלא מושקע בשוק ההון; וחוקק חוק פנסיה חובה, המחייב כל מעביד להפריש לחסכון פנסיוני עבור עובדיו.

במילים אחרות, האחריות לגורל החיסכון הפנסיוני של הפרט עוברת מהמדינה – לחוסך. היו פוליטיקאים שהתייחסו לתהליך הזה בתור “התנערות של המדינה מכל אחריות פנסיה של אזרחיה” ו”הפקרה של הפנסיות שלנו לידיהם של הטייקונים” — הגם שמדובר בתהליך המתרחש ממילא ברוב המדינות המפותחות.

מן העבר השני, ישנם קולות הסבורים שהעלאת גיל הפרישה היא הפיתרון האולטימטיבי למשבר הפנסיה. בהתחשב בתוחלת החיים העולה, לקשיש הישראלי נותרו בממוצע 12.9 שנים לחיות אחרי פרישתו, בעוד שלקשישה הישראלית נותרו בממוצע 21.6 שנים. מישהו הרי צריך לממן את ההמונים שמתעקשים להלך על פני כוכב הלכת הזה זמן רב אחרי תאריך התפוגה המקורי שלהם, ועל כן “העלאת גיל הפרישה היא כורח השעה.”

במילים אחרות: אם אתה חי יותר, אך טבעי שתעבוד יותר.

הדברים הללו אמורים להטריד את מנוחתו של כל מי שתכנן לחיות 20-15 שנים כפנסיונר; אך מה המשמעות לגבי אלה מאיתנו שהעדיפו לא להמתין עד גיל הפרישה המיועד, וצפויים לחיות בפנסיה 60-50 שנים לפחות?

איך זה עובד?

כדי להשיב על כך, יש להבין תחילה כיצד עובדת המערכת הפנסיונית בישראל.

כאמור, השיטה הנהוגה בארץ מעודדת אנשים לעבוד כל חייהם הבוגרים עד לגיל שבו יפסיקו להביא תועלת, כלומר, זמן קצר לפני שיסתלקו מהעולם.

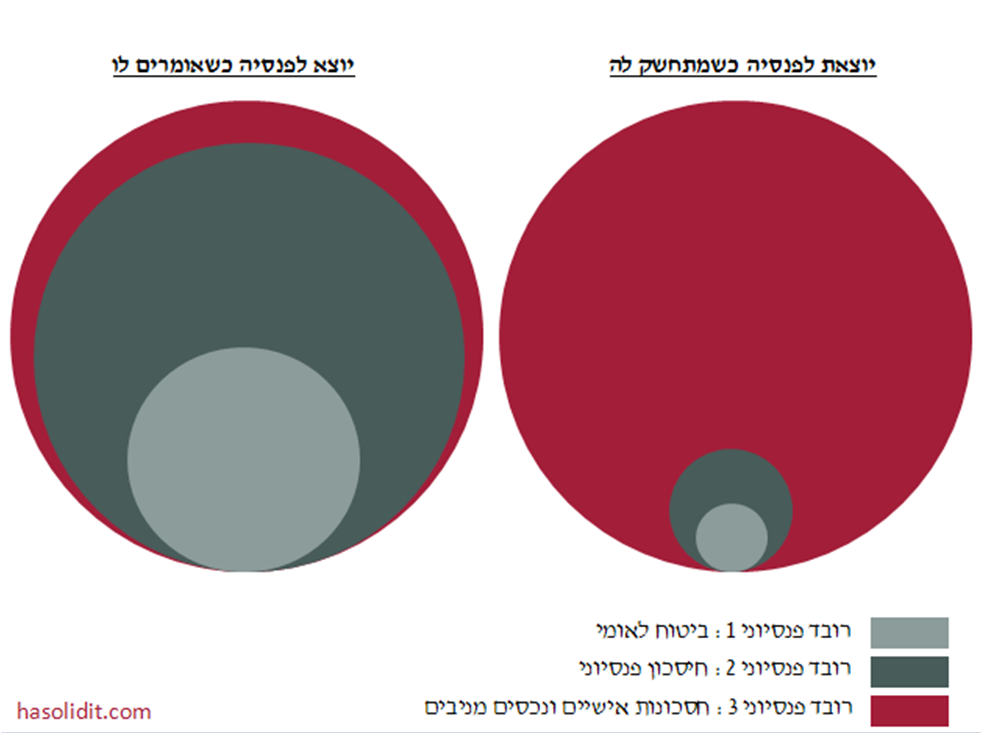

השיטה מבוססת על 3 רבדים:

- כאשר אדם מגיע לגיל הפרישה החוקי (67 לגברים, 64 לנשים), הוא זכאי לקצבת זקנה חודשית מהביטוח הלאומי עד סוף ימיו. הסכום המינימלי לתשלום הוא 1,531 ש”ח ליחיד לחודש, לא כולל תוספות משפחתיות או רפואיות שונות. זהו רובד הפנסיה הראשון.

- על פי חוק פנסיה חובה (2008), כל מעסיק בישראל מחויב להפריש חלק משכרו של העובד לאפיק חיסכון פנסיוני. הכספים הללו נועדו לשמש את העובד כשיצא לגמלאות וכן לבטח אותו מפני מקרה מוות או נכות. זהו רובד הפנסיה השני, והוא כולל את המכשירים הבאים:

- קרן פנסיה: קרן המשלמת קצבה חודשית לחוסך עם פרישתו ועד יום מותו, וכוללת בנוסף כיסויים ביטוחיים למקרה נכות או מוות. 30% מהכספים שנאגרו בקרנות הפנסיה מושקעים ב”אג”ח מדינה מיועדות”, ואילו היתר – לפי החלטת מנהלי הקרנות. קרנות הפנסיה דומות במאפייניהן לפוליסות ביטוח מנהלים המשלמות אף הן קיצבה חודשית בתוספת כיסוי ביטוחי.

- קופת גמל – מכשיר חיסכון לטווח ארוך ממנו יכול העמית למשוך כספים החל מגיל 60 (*), אך ללא הכיסוי הביטוחי הנלווה לקרנות הפנסיה. בעבר ניתן היה למשוך את הכספים מקופות הגמל כסכום חד-פעמי, אולם בעקבות התיקון לחוק ניתן כיום למשוך כספים שהופקדו אחרי 2008 רק כקצבה חודשית.

- מבחינים בין קופות גמל לשכירים (להן מפקידים העובד והמעביד משכרו של העובד) לבין קופות גמל לעצמאיים (העמית מפקיד לקופה לבדו). כל אחד יכול להצטרף לקופ”ג לעצמאיים, אך רק שכירים יכולים להצטרף לקופ”ג לשכירים.

- קרנות השתלמות הן מכשיר חיסכון לטווח בינוני, הניתן למשיכה כסכום חד-פעמי אחרי 6 שנים לפחות מיום פתיחת הקרן. בקרן השתלמות לשכירים העובד והמעביד מפקידים יחד משכרו השוטף של העובד. קרן השתלמות לעצמאים פתוחה רק בפני יחידים בעלי הכנסה מעסק או מקצוע.

- קרנות הפנסיה החדשות, קופות הגמל וקרנות ההשתלמות פועלות כמאגר כספים המנוהל בנאמנות. העמיתים ומעבידיהם מפרישים סכומים ממשכורתם, מנהל הקופה/קרן משקיע את הכסף, והעמיתים משתתפים ברווחים (מבלי לצבור זכויות פנסיוניות כבעבר).

- מכשירי החיסכון הפנסיוני נהנים מהטבות מס משמעותיות, הן בהפקדה (פטור ממס הכנסה על השכר שהופקד) והן במשיכה (פטור ממס רווחי הון עד גובה תקרת ההפקדה).

- רובד הפנסיה השלישי הנו חסכונותיו האישיים של הפורש והנכסים המניבים שצבר במהלך חייו, שאינם זוכים להטבת מס כלשהי.

עניין של תלות

מובן מכאן מנין נובעת ההיסטריה של יללני הפנסיה.

כשאדם מתמכר לאופיום המכונה “אשראי צרכני”, משכנע עצמו ש”מינוס בבנק” הוא מצב תקין שאפשר לחיות עמו לאורך זמן, קובר את עצמו בהחזרי משכנתא עבור 4 חדרים בפתח-תקווה ועובד כמו חמור כדי לממן את חפציו, חוויותיו וחובותיו — אך טבעי שיגיע לגיל הפרישה ללא “רובד הפנסיה השלישי”.

הרי אם הצרכן הממוצע היה יכול, הוא היה משתמש גם ב-10% המופרשים מדי חודש לקופת הגמל שלו כדי לקנות דברים. כששיעור החיסכון החודשי שלך אפסי ואף שלילי, התלות בקצבה, בפנסיה ובעתיד המערכת הפנסיונית רק הולכת ומעמיקה.

במאקרו, רוב האנשים פשוט לא מסוגלים להעריך את המשמעויות ארוכות הטווח של הבחירות שלהם. יותר מדי אנשים מייחסים משקל יותר להווה מאשר לעתיד. “חיים רק פעם אחת”, “קרפה דיים” וכו’.

הצרה היא שההתנהגות הזו כל כך נפוצה, עד שהיא נתפסת יותר ויותר כנורמטיבית. ומכיוון שהיא נתפסת כנורמטיבית, נוח להתעלם ממנה ומהנזקים הישירים שהיא מחוללת לפרט. קל הרבה יותר להאשים את מי ש”דופק” אותנו – את ביבי, את יאיר, את הטייקונים, את החזירים הקפיטליסטים וכן הלאה. (**)

מי שמעוניין לדאוג לעתידו הכלכלי חייב לקחת את המושכות הפיננסיות לידיו, ויפה שעה אחת קודם. למעשה, יפים כמה עשורים קודם. אל לו לסמוך על בתי השקעות או חברות ביטוח, ומעל לכל – אל לו לסמוך על ממשלות. הרי ממשלה שיכולה לתת לך הכל – יכולה גם לקחת ממך הכל.

האדם לבדו אחראי לגורלו, להחלטותיו, לבחירותיו ולבעיותיו.

מי שמבין את זה יכול לקבוע בעצמו מתי לצאת לפנסיה. הוא יכול לצמצם את עלות המחייה שלו, לחסוך באגרסיביות במשך מספר שנים עשרות אחוזים מהכנסתו, ובכסף הפנוי לקנות בעלות על אמצעי ייצור – שההכנסה מהם תכסה את כל הוצאותיו.

כמה לחסוך? זו שאלה של מתמטיקה פשוטה. אם הוצאותיו השנתיות של אדם הן X, הרי שעליו לחסוך 25X כדי שיוכל להפסיק לעבוד עד יום מותו, ובלבד שהתשואה השנתית הממוצעת על השקעותיו תעמוד על 4% ומעלה. אם יחסוך 33X יוכל להסתפק בתשואה שנתית ממוצעת של 3% ומעלה. אם יחסוך 50X, יוכל להסתפק בתשואה של 2% ומעלה, וכן הלאה. (***)

שלי יחימוביץ’ טענה שהפנסיה היא “מקור ההכנסה העיקרי של האדם לאחר פרישתו מעולם העבודה.” ובכן, אני מעיזה לטעון אחרת. אני פרשתי מעולם העבודה בגיל 31, ומאז אני חיה אך ורק על התשואה מנכסיי המניבים. מדי שנה אני מושכת פחות מ-3% מתיק ההשקעות שלי כדי לממן את כל צרכיי ורצונותיי. סביר להניח שהכסף הזה, שעד גיל הפרישה המסורתי כבר יהפוך אותי למיליונרית בדולרים, יספיק לי עד יום מותי.

ניתן היה להניח, לאור האמור, שלאנשים שפורשים בגיל צעיר אין כל טעם בחסכונות פנסיוניים שלא יהיו נגישים בעשורים הקרובים.

ובכל זאת, אני לא מצטערת על כך שהפרשתי כספים לקופת גמל. לא רק שהכספים הללו מושקעים וצוברים ריבית דריבית במשך עשרות שנים; הם גם פטורים ממס רווחי הון. התזרים הזה עתיד להוות שכבה נוספת ברשת הביטחון הכלכלית שלי, המבוססת על הכנסות משוק ההון, הכנסות פסיביות נוספות, יכולת לצמצם הוצאות באופן דרסטי ויכולת לשוב לשוק העבודה בכל רגע.

ופה קבור הכלב. שלא כמו החוסך הממוצע, אשר מפתח תלות בכספי הפנסיה ובקצבאות הביטוח הלאומי, עבורי הן לא יותר מבונוס. אינני מזלזלת בכסף הזה, אך אני לא “בונה” עליו, לא תלויה בו ולא תולה בו שום תכנית כלכלית.

לכן, הגם שאני צפויה להיות פנסיונרית עד יומי האחרון, קריסה של המערכת הפנסיונית לא מפחידה אותי כלל.

זו תהיה לכל היותר מכה קטנה בכנף.

(*) כספים שהופקדו בקופת גמל לעצמאיים עד 2006 ניתנים למשיכה מיידית, ובלבד שחלפו 15 שנה לפחות מיום ההפקדה הראשונה. משיכת כספים מקופת גמל לעצמאיים שלא בתנאים האלה כרוכה בתשלום קנס מפלצתי בשיעור 35% למס הכנסה.

(**) ג.נ – לא הצבעתי לא לביבי ולא ליאיר. הרשימה לה הצבעתי לא עברה את אחוז החסימה.

(***) בניגוד לאתרים רבים אחרים, הבלוג הזה עוסק בעיקר בהקטנתו של X ולא בהגדלתו של המכפיל!

הכותבת אינה יועצת פנסיונית. המידע לעיל אינו מהווה הצעה או המלצה לקניית מוצר פנסיוני. המידע מובא לצרכים אינפורמטיביים בלבד וייעודו לשמש רקע למחקר עצמאי.

הסולידית ממליצה

המידע במאמר זה מבוסס בין היתר על דעותיה האישיות של הכותבת כמשקיעה חובבת. מטרתו לספק מידע בסיסי וראשוני בלבד, ואין בו כדי להוות ייעוץ מקצועי מכל סוג, לרבות ייעוץ מס, ייעוץ פנסיוני, שיווק פנסיוני, ייעוץ משפטי, שיווק השקעות ו/או ייעוץ השקעות המתחשב בצרכיו המיוחדים של כל אדם, ו/או תחליף לייעוץ כאמור מטעם בעל הרישיון המתאים על פי דין. התייחסויות במאמר זה לניירות ערך ו/או נכסים דיגיטליים ו/או לביצועיהם, ככל שישנן, נועדו לצורך המחשה בלבד ואין בהן כדי להוות המלצת השקעה, הצעה לרכישה, ייעוץ לקנייה או מכירה, הבטחת תשואה או רווח ו/או הנעה לפעולה כלשהי בקשר עם אותם נכסים. הכותבת אינה אחראית לתוצאות השימוש ו/או היישום של האמור במידע ואין באמור בו משום התחייבות לנכונותו, דיוקו, עדכניותו, ו/או מידת התאמתו לנסיבותיו וצרכיו המסוימים של כל אדם. הקישורים המופיעים בעמודה "הסולידית ממליצה" הינם קישורי שותפים והכותבת מקבלת עמלה בגין לקוחות הנרשמים דרכם.

אני חושב שיש פה שתי פרספקטיבות, האישית והמקרו-כלכלית.

ברמה האישית, ברור לך ולקוראים בבלוג זה שחסכון והשקעה הם מש שמאפשר עצמאות כלכלית בעולם של ימינו. שהרי מנסיוננו כבר מאות שנים, ההשעקה נותנת ריבית גבוהה ואמינה בטווח הארוך.

אבל ברמה הגדולה יותר, של כלכלה של מדינות, רואים לאן ההשקעה הזו הולכת. את (ואנחנו) מלווים לציבור הישראלי את המשכנתאות ומקבלים את הריבית, אנחנו מלווים כסף הון סיכון וגיוס של חברות מבוססות ומקבלים את הריבית, בקיצור הקיום של ריבית תלוי בשכבה עובדה מאוד רחבה.

הרווח מריבית מבוסס על המערכת הקיימת. אם אנשים רבים, נגיד מחצית מהאוכלוסיה העובדת, יעברו לפרישה מוקדמת ברוח הבלוג, המחירים של המון מוצרים יקפצו. אז כן יש איזו בעיה מערכתית.

(כמובן שגם העיתונים הכלכליים לא עוסקים בזה)

אני נוטה להסכים עם עמיר. איך מסתדרת הגישה של לחסוך סכום גדול מספיק, ולהסתמך על הרווחים שסכום זה עושה בבורסה, תוך כדי חיסכון בקנייה – כלומר לוותר על רכב, סיגריות, טיולים לחו”ל וכ’, כאשר אם מספיק אנשים היו חיים לפי כלל זה, הבורסה הייתה יורדת, ואז אף אחד לא היה יכול לחיות על סמך החסכונות בבורסה? הרי הבורסה תלויה בכך שהחברות השונות יצליחו, ואף יותר מזה – יצליחו יותר מהעבר. אם כולנו היינו מוותרים על הרכבים הפרטיים שלנו, חברות הרכבים היו קורסות, וכל מי שהשקיע במניות של חברות אלה היה מפסיד (גם אם זה היה דרך קרן)

למה אתה סבור שאיכפת לי מה עושים אחרים? אני כותבת על מה שאני עושה. בתרחיש הדפלציוני ההזוי שאתה מתאר ישגשגו שני סוגי אנשים:

1. מי שחסך הרבה כסף (כמוני)

2. מי שפיתח ורכש כישורי חיים בסיסיים (גידול מזון, תיקונים וכו’) כך שייתר את הצורך ב”פתרונות” מן המוכן (מוצרים או שירותים) כדי לשרוד. (כמוני).

איפשהו כן אכפת לך מה אחרים עושים.

כמו שאכפת לך שאחרים יצאו למחאה חברתית שבעקבותיה הממשלה הרגישה בנוח להעלות את מס רווחי הון שכרסם לך בהכנסות. לא?

את רוצה לומר – לא אכפת לי מה אחרים עושים כל עוד אין לזה השפעה שלילית עלי.

זניח

מה עם האפשרות החדשה של ira ניהול עצמי של הפנסיה שגם חוסך דמי ניהול עצומים וגם השקעה פשוטה במדדים כמו שאת אוהבת ישיג תשואה עודפת על כל בתי ההשקעות.

זה לא עדיף?

אתה עושה ספוליר לפוסט הבא 😉

נראה לי כי כרגע בישראל אין אפשרות לנהל את כספי הפנסיה “הרגילים” ב IRA , אלא רק קופות גמל נזילות או קרנות השתלמות (נזילות וגם לא).

כבעל ואבא לילדה ובהסתמך על ההוצאות הנוכחיות שלנו, עלינו לחסוך כמיליון דולר בכדי “לפרוש”…

הייתי שמח לדעת אם קיים אתר/בלוג שמאמץ את העקרונות שלך אבל מתאים אותם להורים/בעלי משפחות.

מישהו מכיר?

זה אומר שאתה מוציא 140,000 ש”ח בשנה, שהם כמעט 12,000 ש”ח בחודש. אולי הפוסט הזה יוכל לסייע.

לא מכיר אתר כזה אבל הספר your money or your life שתורגם לעברית יענה על חלק מהצרכים שלך באופן כללי. העקרונות נכונים גם למשפחות וגם לא. את היישום הספציפי שמתאים לך תוכל להסיק מהרעיונות שם.

https://www.hasolidit.com/כסף-או-חיים

החישוב כאן החל מקריאה בפוסט 3,873 לחודש וחיה כמו מלכה והתגבש

ככל שהעמקתי לקרוא בבלוג. בסופו של דבר החלטתי שאם כבר חישבתי,

למה לא לחלוק עם היתר…

אין הכוונה כאן לזלזל או “לטרל” (מלשון טרול), אלא להציג חישוב

לגיטימי שכל אחד יכול לבצע.

הסולידית מסבירה שוב ושוב איך כל אחד יכול לגלות אחריות ולפרוש

בגיל 31. הנה כמה חישובים המבוססים על המידע המופיע בבלוג:

1. הסולידית חיה בשנת 2013 מ-3,873 לחודש. פירושו שתיק

ההשקעות הניב לה סכום גבוה מכך. כמה זה “גבוה מכך”? אין תשובה

וזה גם לא משנה. נניח שמדובר ב-4,000 שקל (מספר עגול ויפה וגבוה

במעט מההוצאה החודשית). אם כן תיק ההשקעות צריך להניב רווח של

4,000 ₪ לחודש שהם 48,000 לשנה.

2. זה כמובן לא לגמרי נכון כי צריך לקחת בחשבון מס של 25%

על רווחי הון. למעשה, התיק צריך להניח 64,000 שקל לשנה (כי

64,000 פחות מס של 25% הם 48,000).

אם כן, תיק ההשקעות של הסולידית אמור להניב מדי שנה 64,000 שהם

5,333 לחודש שהם 4,000 לחודש לאחר מס.

3. שאלה מעניינת ומרכזית בסיפור הזה היא מה התשואה

שהסולידית יודעת לייצר מדי שנה. אין לנו מידע (וזה גם לא משנה

כלום. זכותה לפרטיות. אנחנו עושים כאן תרגיל מחשבתי). ניתן

להניח שהסולידית כשמה כן היא: סולידית ואינה משקיעה במכשירים

מורכבים ותנודתיים כגון אופציות או מניות בודדות בהיקף נרחב

(שוב: הנחה שיתכן ואינה נכונה). בהנתן כך, תשואה עגולה ונאה היא

כ-5% לשנה. עם זאת, הבורסה מייצרת לטווח ארוך תשואה שנתית של 7%-

9% ואפשר להניח שהסולידית נמצאת בטווח הזה. לשם הדיון, נניח

תשואה של 8%. זוהי תשואה יפה ומכובדת ומנהלי השקעות רבים היו

שמחים לראותה מדי שנה לאורך זמן.

4. עכשיו הכל פשוט: יש תיק השקעות שמייצר מדי שנה תשואה של

8% השווה ל-64,000. לפיכך, גודלו כעת: 800,000 (כי 8% מ-800,000

הם 64,000 לפני מס שהם 48,000 אחרי מס).

5. הסולידית פרשה בגיל 31 ופירושו שהיו לה כ-10 שנות

עבודה. זו הנחה מפליגה מאד כי בדרך הולך קצת זמן על לימודים

(הנחה כללית ובלתי מחייבת: הסולידית שירתה בצבא) וזה בכל זאת

פוגע בכושר ההשתכרות. ובכל זאת, נניח שהסולידית צברה 10 שנות

עבודה.

6. כדי לייצר 800,000 ₪ בעשר שנות עבודה יש לחסוך מדי שנה

80,000 שהם 6,666 ₪ בחודש. נתפשר על 6,600. בהנחה שהסולידית חיה

מדי חודש מ-3,900, הרי שהיא זקוקה לשכר נטו (נטו !) של 10,500

לחודש באופן רצוף בעשר שנים. זהו שכר ברוטו של כ-13,000 ₪ הגבוה

בכ-40% משכר הברוטו הממוצע במשק (כ-9,000). כאמור: עשר שנים,

החל מיום העבודה הראשון !!!

7. החישוב הזה קצת משקר כי הוא לא לוקח בחשבון את מנוע

הרווח העיקרי שהוא ריבית דריבית. נניח כאמור תשואה שנתית של 8%,

מתחילים מאפס וצוברים מדי שנה 80,000 ₪. בהנחות אילו (ואילו הם

הנחות מאד מאד מאד נדיבות), צברה הסולידית 770,000 כעבור 7

שנים. זהו חתיכת הישג !

(חישוב הריבית דריבית מבוצע באופן שנתי כי זה פשוט בהרבה מאשר

לבצע חישוב חודשי. הסטיה לא אמורה להיות גבוהה מדי).

8. אם נהפוך את היוצרות, נגלה שכדי להגיע ל-800,000 ₪ בעשר

שנים, הסולידית חסכה מדי שנה 58,000 ₪, הם 4,800 ₪ לחודש.

בתוספת עלות מחייה של 4,000 ₪ לחודש, מתקבלת הכנסה נטו של 8,800

₪ שהם כ-10,500 ברוטו. קצת גבוה מהשכר הממוצע אבל אפשרי. התקלה

היחידה בחישוב הזה היא שהשכר הזה מתקבל החל מיום העבודה הראשון

ובמשך עשר שנים ברציפות. כל אחד רשאי לפתור את הסוגיה הזו כראות

עיניו (מוכשר בטירוף ומרוויח הרבה יותר, גר אצל ההורים שזיהו

מטרה טובה שהם מוכנים לתמוך בה או כל טיעון אחר).

9. הנחה ריאלית עבור יתר האנשים (הכוונה כאן אינה לזלזל

בסולידית, פשוט להפוך את הדברים לנגישים יותר) היא שהם מסיימים

צבא ולומדים לתואר ראשון (גם הסולידית, אם הבנתי נכון, עשתה זאת

ועל כן עבדה בתחום הפיננסים במשך כך וכך שנים). כלומר בנות

מסיימות צבא בגיל 20, לומדות עד גיל 23 ואזי נכנסות לשוק העבודה.

10. כאן המלאה קשה יותר כי צריך להניח כמה תרוויח סטודנטית

במהלך לימודיה וכמה היא תרוויח בהמשך. לשם הנוחות, נניח כי

התשואה השנתית (ריבית דריבית) היא עדיין 8%.

כאמור, המלאכה קשה יותר ולכן נניח כך (וכל אחד רשאי להחליף את

המספרים כראות עיניו):

בשנות הלימודים חיים על חשבון ההורים וחוסכים מדי חודש 3,000

שקל (36,000 בשנה). יש לזכור כי בשנים אילו מוקדש רוב הזמן

ללימודים. בדרך כלל 4 ימים בשובע. בשנה הרביעית נכנסים לשוק

העבודה וחוסכים 4,000 (לא מרוויחים. חוסכים). בשנה החמישית עם

קצת אופטימיות מגיעים לחיסכון חודשי של 5,000 ₪ (איך? אין

תשובה. זו הנחה). החל מהשנה השישית מרוויחים את השכר הממוצע

במשק (9,000 ברוטו שהם 7,800 ₪ נטו). כמה מתוך זה חוסכים?

הסולידית סיפרה שבעבר חיה מסכום נמוך מ-4,000 שקל. למען האמת

קשה לראות דבר כזה אפשרי כיום ולכן נניח עזרה מההורים (גרים

אצלם). נניח שההוצאה החודשית היא 3,000 ₪ (וזה בהחלט מעט כי יש

גם הוצאה על דיור למשל) והחיסכון 4,800 לחודש.

בחישוב שכזה, ותחת הנחה מאד נדיבה של תשואה שנתית בת 8% (גם כאן

יש בעיה: מי יודע להשיג תשואה שכזו בגיל 22?). מקבלים חיסכון של

800,000 תוך עשר שנים וחצי.

11. אם כן, זו הנוסחא להשגת “הקופה הראשונית” בסך 800,000

שמאפשרת להתקיים מרווחי הון בסך 4,000 ₪ מדי חודש.

12. גם בחישוב הזה יש בעיה שכן הוא מתבסס על עליית שכר די

מהירה וכן על תשואה (כאמור: נדיבה ונאה) של 8% לשנה מדי שנה. אם

נקבע תשואה שנתית נאה מאד של 5% נדרש כמובן למספרים גבוהים יותר

ו/או לשיעורי חיסכון גבוהים עוד יותר.

13. עניין נוסף שיש לקחת בחשבון הוא הצורך לתחזק ולתפעל את

התיק כך שיניב את התשואה האמורה במשך כל החיים. לפיכך, “לא

עובדת” פירושו “עובדת בבית בללמוד ולהתחזק את תיק ההשקעות”. זה

לא דבר רע בכלל ואפילו מעניין מאד. פשוט יש לקחתו בחשבון…

עשית סלט.

אני אומרת שכל אחד יכול וצריך לקחת אחריות על גורלו הכלכלי, ושהדרך לעצמאות כלכלית עוברת דרך צריכה מופחתת, חיסכון מוגבר והשקעה של ההפרש בשוק ההון.

אני לא אומרת שכל אחד יכול לפרוש בגיל 31.

עניינית, את לימודיי השלמתי בעזרת מילגת קיום ואת שנות עבודתי ביליתי בחו”ל. שכרי היה גבוה מהשכר הממוצע בישראל, ונרשם במטבע זר. את התשואה שהשיג התיק של הארי בראון בשנים האחרונות אתה יכול לבדוק בכל אתר אינטרנט.

יש פה פירוט של תיקים עצלים – שלא ממש צריך זמן לתפעל…או בכלל לחשוב עליהם במהלך השנה….

תיקים עצלים

אהבתי את התיאור הגרפי רק שיש רצף בין שתי האפשרויות.

אם חסכתי בביטוח מנהלים 3 מיליון אז בהחלט יש משקל גם לרבדים האלה באיכות חיי גם אם חסכתי ברמה האישית סכומים נכבדים שיספיקו לי לבדם לפנסיה.

ושוב הפשטות של קח אחריות ותחסוך כמסר אינה מספיקה

צריך להבין שמטריד מה שנעשה עם כספי החוסכים בכל הרבדים.

בעיית כספי ציבור קיימת גם לחוסכים הפרטיים, גם אל כספים אילו המדינה יכולה לשים יד ורגל כפי שנעשה במספר מדינות.

אצלנו 25% מס רווחי הון זו דוגמא לאיך המדינה לוקחת מהחוסך ופה חוסך מושפע בסדרי גודל אם המדינה תחליט להעלות מ 25% ל 50%

הפרטים חשובים ….

אשמח לפוסט על ira

94 ש”ח לחודש וחי כמו נסיך

גר במחסן ליד השוק

מאיר אותו בעששית

מתקלח במי השירותים

אוכל גללים יבשים

שותה מי תהום

מנגב את האחוריים בזרדים יבשים

מטייל בתוך המחסן, בין החדרים (יש שם מספיק שונות בין-תרבותית)

מציץ בטלוויזיה של השכנים

מסתובב עירום (וחוסך את הצורך בבגדים)

לא הולך לרופאים (ממילא כולנו נמות בסוף)

משתמש בארגזי השוק כריהוט

ישן על אבנים

וכך אני פטור מלהיות עכבר, עבד, יללן, בכיין, מאשים אחרים במצבי וכו’, וגם מצליח לחסוך בכל חודש 46 שקלים, שבחישוב ריבית דריבית יהפכו אותי בגיל 300 למיליונר בדרכמות.

🙂 🙂

אישתי עושה לייק גדול!

=)))) חזק!!

haters gonna hate

מצוין! כל שנותר לך כעת הוא לפתוח בלוג ולכתוב על זה, גם במחיר ההתמודדות עם טרולים שידאגו להסביר לך למה אורח החיים שלך לא מסתדר עם השכל הישר.

זה כיף חיים, תאמין לי.

נו באמת,

זאת ביקורת שמזמינה דיון?

זאת האמא של הטרוליות. או אולי אשתו…

בהתחשב בכך שאינך עובדת מזה זמן רב ומתכוונת להמשיך בכך לתקופה ארוכה, תקופה ארוכה ללא ניסיון שתשתקף מאוד לרעה בקורות החיים שלך מהיכן הבטחון שלך שאת יכולה לשוב לשוק העבודה בכל רגע?

גם במיוחד בהתחשב בכך ששוק העבודה הפך להיות דינמי מאוד בשנים האחרונות?

סך הכל שתזמין את הבוס לבלוג שלה ויראה כמה עבודה היא עושה.

רק שלא יקח אישי את ‘מירוץ העכברים’..

מישהו יודע אם יש דרך לנייד פוליסות ביטוח מנהלים (תוך שמירה על ה-“מכפיל”)?

דמי הניהול שם זה שערוריה, ואין שום מנוף על חברת הביטוח…

49,000 ₪ לחודש וחי כמו מלך

גר בוילה ליד הקניון

מאיר אותה כל היום

מתקלח במי ורדים

אוכל פרות וכבשים

שותה מיץ תותים בקשית

מנגב תיישבן עם דלורית

מטייל בכל העולם בין המדינות (קורע את כל העולמות)

מחובר לכל מדיה אפשרית

לבוש כמו מלך (אני ממש תגלית)

אצלי הרופאים עומדים בתור (אני אלמותי אני האור)

משתמש בריהוט למשחקי החתול

ישן על צמר דוב פנדה כחול

וכך אני פטור מלהיות בן אדם, כי אני עבד של הבוס של עצמי ושל הזמן, לא מסוגל להאט ולחשוב למה נבראתי מה רע ומה טוב… תראו תראו את הסולידית הזו רוצה להרוס לי ת’חגיגה… עוד חס וחלילה יהיה לי…חומר למחשבה!

🙂 🙂

I like

דורין אני חייב להבין משהו,

לכל אורך הבלוג אני מנסה להבין איך אפשר ליישם את החזון הזה שלך בלי לרדת מהארץ

כמה צריך לחסוך כדי לפרוש מוקדם כמו שאת עשית ?

וכמה צריך להרוויח בכל חודש כדי לחסוך סכום כזה (וגם לחיות במקביל ) ??

האם זה בכלל אפשרי עבור מעמד ביניים, אקדמאי זוטר שמרוויח 5-6 אלף בחודש?

תודה

תגידי תפרנייה

במה שאת מאמינה אחרי גיל 30 (התכלבות, התחתלות…) מאמינים עוד רבים אחרים וזה אחלה

זה שאת אוהבת לעבוד באופן אישי (כאילו שיש אופן אחר) זה ממש שימח את כולנו וסידר לי את כל השבוע הקרוב

זה שאתם חוסכים אחוז נכבד לטובת העתיד זה בכלל העיף אותי זה ממש…

וזה שיהיה לכם כסף לפרישה (כמובן אם תחליטו) זה נתן לי תחושת סיפוק אדירה

אני חושב שלא רק אני אלא גם אלפי מעריצים שלך מחכים שתפתחי בלוג “התפרנייה” ואנחנו נכנס אליו 30 פעם בשעה לראות מה כתבת

לכי על זה

מחכים ל”תפירות” שלך!

This I do not lik 🙁 🙁

ההיסטוריה הראתה שיש להיזהר מאד ממקומות שלא מאפשרים דיון חופשי והעברת ביקורת.

צולפים באנשים שמדברים בכיכר העיר.

ומבטחים לשחרר את הציבור ממטריקס אחת רק על מנת לשעבד אותו למטריקס אחרת.

אני אוהב את הבלוג ומקווה שזה לא יקרה כאן.

טוב, נמאס לי. שמישהו יסביר לי מזה מטריקס!

המטריקס הוא סרט מדע בדיוני שעלילתו מבוססת על כך שהמציאות שלנגד עיננו (“המטריקס”) היא אחיזת עיניים, ושיש דרך לפרוץ אותה.

היא משמשת כאן כאלגוריה – רוב האנשים גדלים בין חומות הקריירה לחומות הצריכה, ולא מסוגלים להבין שיש דרך לחיות אחרת.

הבנתי, תודה

רק שבסרט שלך דורין יקירתי נראה שאחרי שניאו מנצח את המטריקס הוא הופך למר סמית :).

לא הבנתי אותך גיא

ההיסטוריה ? איזה היסטוריה כולה בלוג (אל תהיה בהסטריה)

מקומות שלא מאפשרים דיון חופשי ? להיפך התפרנייה חופשי ריגשה אותי וחופשי הגבתי

להעביר ביקורת ? מעולה היא מעבירה אני מעביר אתה מעביר…עוברים…

הכל בסדר תמשיך לאהוב את הבלוג (אני והסולידית מתחלקים ברווחים…)

והכי חשוב… אני מחכה בקוצרוח לבלוג התפרנים…

🙂

הטרולים בדרך כלל נחשבו כאויבי הכנסייה ולעתים אפילו בעלי ברית עם השטן. וגם היה להם אף ארוך – פשוט זה ייצר אצלי דזה -וו .

ואתה הרי יודע שדזה וו לא באמת קיים – זאת המטריקס שמתקנת את עצמה 🙂 – אז נלחצתי.

קינמון – סליחה על התגובה המאוחרת – אבל ” כולה בלוג ” ?

אבל זה תמיד מתחיל בעיתונאים – ראה מארקס , אנגלס הרצל ויאיר לפיד ( 🙂 – אוי הברוך).

עכשיו דורין שלנו אפילו מודעת לנרקיסיסטיות אצלה – אני מפחד לנבא לאן זה הולך מכאן 🙂

הי דורין,

רציתי להתייעץ עמך בנושא כלכלי חשוב מהמעלה הראשונה.

יחסי מין ואמצעי מניעה.

לאחר מחשבות רבות בהם התחבטתי לגבי איזה אמצעי מניעה הוא הזול ביותר לאורך זמן ואם זאת לא יגרום לי פתח לצרות (ילדים), הבנתי שהכפייה עצמית היא הזולה והבטוחה ביותר.

אך לפעמים (השם ישמור) מתחשק לי להתפרע ולעשות זאת עם עזר כנגדו, אך לשם כך עלי להתאזר באמצעי מניעה.

האם יש לך המלצה מה אמצעי המניעה הזול ביותר לאורך זמן?

הכל כל כך יקר ואני אובד עיצות, אני רציני לגמרי…

למה שלא תנסה כדוריות פוספין? ממליצה גם למשפחתך המורחבת, על הדרך

[…] שהטענה הראשונה היא בעיקרה דמגוגיה סוציאליסטית היוצאת כנגד הבלתי נמנע, יש ממש בטענות השניה […]

לילה טוב

יש לי שאלה (רשמתי אותה לפני כמה ימים אבל אני לא זוכר באיזה מאמר הגבתי ולכן לא מוצא את התשובה)

מה דעתך על אג”ח מדינה צמוד מדד כהגנה מפני אינפלציה (במקום לרכוש זהב?)

השבתי לך כאן

למה אין לאג”ח יכולת “להתפוצץ מעלה” הרי האם יש היפר אינפלציה (נניח50 אחוז שנתי ) אז גם הערך יש האג”ח יעלה בהתמדה – אני לא מבין…

באשר לצורות חישוב שונות ומשונות של המדד זה ברור לי

אבל אם אני רואה שרשום בעיתון שהמדד (כפי שהם חישבו) עלה ב X אחוז אז זה לא אומר שגם הנייר שאני מחזיק עולה בהתאם?

אתה צריך לזכור שאג”ח צמוד מדד הוא מוצר חדש יחסית בעולם. אנחנו פשוט לא יודעים איך הוא מתנהג בתקופות של היפראינפלציה. ממשלות שנקלעות למצבים כאלה נוטות לחשב את מדד המחירים לצרכן באופן מניפולטיבי כך שהאינפלציה המוצגת תהיה נמוכה בהרבה מהאינפלציה בפועל, מה שכמובן יגרום לערך של האג”ח הצמוד לא לתאום את המציאות. תראה למשל מה קירשנר עושה בארגנטינה – זה בדיוק המצב שם. זהב פיזי, לעומת זאת, יהיה מאוד מאוד אטרקטיבי בתרחיש כזה. למיטב ידיעתי אסור בארגנטינה להחזיק זהב בימים אלו.

הבנתי .

אבל יש לי בעיה עם זהב – איך אני אדע שמי שמוכר לי זהב פיזי אכן מוכר לי זהב? (אני מאמין שזה לא בעיה ליצור סגסוגת עם משקל סגולי כמעט זהה לזהב ולצפות את הסגסוגת בזהב ואז איך אני כאדם פשוט אדע להבחין בין זהב אמיתי לזיוף…)

ומצד שני איך אני יכול לגעת שנייר שעוקב אחרי מחיר הזהב אכן באמת מגובה בזהב?

1. קנה רק מבנק (בחו”ל, אין בארץ) או ממטבעה לאומית – לא מהסוחרים בדרום תל אביב.

2. אתה לא יכול. זוהי הבעיה בהשקעה בניירות זהב למיניהם.

דורין, את נהדרת, יחודית, חכמה, מצחיקה, מקורית ו..סקסית. ולענייננו:

למרות שאני לא מאמין בתחזיות אני דווקא אפתח באחת:

מתישהו בעתיד, מחר או עוד שנה או עוד עשר שנים את תרצי שינוי. את תרגישי שיקיצה טבעית, ארוחת בוקר טובה וללכת לים עם ספר כבר לא עושה לך את זה. את תרגישי שלהתנצח עם אנשים שאת לא מכירה באינטרנט כבר מיצה את עצמו לגמרי. ימאס לך לסחוב שקים של אוכל יבש ולעשות תיקונים בבית. ימאס לך מהטיולים. את תרגישי שהתחביבים שלך וההתנדבויות שלך הן מספקות אבל רק בקושי. את תרצי משהו אחר. את תרצי ליצור משהו. את תרצי יעדים ולעמוד בהם. את תרצי לחוות לחץ, תסכול, כעס ומגוון תחושות שליליות שכיום הם פשוט לא קיימים בחייך הדי סטריליים. כמובן שהמשלים של רגשות אלו יהיו סיפוק, גאווה, שימחה. את תרצי להיות מומחית במשהו ולהשאיר חותם ולו מיניאטורי על אנשים ועל העולם. את צריכה קצת להתכונן לרגע הזה. שלא תמצאי את עצמך שבויה בקונספט הזה שבנית לעצמך בלי דרך מילוט.

חוץ מזה הכל טוב!

בהצלחה!

האם יש לך שאלה רלוונטית לנושא הפוסט? אם כן אשמח להשיב.

דורין – תתעלמי ממנו (פרט לנושא של ילדים שאני אומנם חולק עליך – אני חושב שהאתר הזה מדהים – וכל הכבוד לך)

בכל אופן הייתי רוצה להוסיף עוד שורה לשאלה בתגובה האחרונה שלי (מחכה בקוצר קוצר רוח לתשובה)

האם מניות של חברות נדלן מניב לא יכולות להיכלל גם במסגרת של הגנה מפני אינפלציה (הרי הנכסים שלהם יעלו מאוד במצב זה ולכן גם ערך המניות)

בהחלט. יש הרבה משקיעים שמחליפים את הזהב בתיק של בראון במניות נדל”ן מניב (קרנות REIT).

הבנתי.

כלומר (ואני לא מציין שם של חברה ספציפית) האם אני יכול לראות בחברות שמתעסקות בבניה או נדלן מניב (כמו אלו שקיימות במדד הנדלן) כ מה שהגדרת “קרנות REIT”?

אגב אם כן – אם אני משקיע בהן אז לא יוצר מצב שאני “רוקד” על שתי החתונות? (ההשקעה שהיא גם ב 25 אחוז של המניות וגם ב 25 אחוז של הגנה מפני אינפלציה?)

יש לך כמה טעויות:

1. גם את הקרן פנסיה ניתן למשוך בגיל 60

2. קופ”ג אפשר למשוך מעבר לתקרה בהנחה שהסכום שנצבר גבוה יותר מסכום הקצבה המינימילית (היום כ 4000)

3. יש הבדל גדול מאד בין קרן פנסיה לביטוח מנהלים. מעבר להבדלים בדמי הניהול שהינם גדולים מאד, קרן פנסיה היא מכשיר פנסיוני שבו כל העמיתים הם ערבים זה לזה ומופעל בו מנגנון איזון אקטוארי לטוב ולרע. בביטוח מנהלים, ההתקשרות היא חוזית מול בית ההשקעות. בביטוח מנהלים יש אפשרות להוסיף ריסק. בקרן פנסיה ישנו מרכיב של אכ”ע, נכות ושיירים שישולמו במידה של אירוע ביטוחי. אפשר לבחור מסלולי ביטוח והשקעה בהם וע”י כך להקטין או להגדיל את סכום הצבירה/ביטוח. בביטוח המנהלים אפשר גם לקבוע מסלולי השקעות.

אשמח אם תכווין אותי למקום בו “טעיתי” או שכתבתי משהו שסותר את דבריך. על כל פנים אני בדעה שכל מוצר המשלב השקעות וביטוח יחד הוא מוצר נחות מטבעו.

אמרת שקופ”ג היא קצבתית בלבד. זה לא נכון. כ-ל הסכומים הפנסיונים שנצברו אפשר למשוך מהוונים בהנחה שעברנו את הקצבה המינמלית.

קרן פנסיה וביטוח מנהלים הם מוצרים שונים בתכלית כמו שהסברתי מעט בתגובה הראשונית.

אני גם חושב שמוצר שמשלב חסכון וביטוח דבר הוא נחות.

הייתי שמח להפריד ביניהם טוטאלית:

1. ריסק קונים בנפרד ומבטלים את זה שבביטוח המנהלים

2. בוחרים מסלול ביטוחי הכי קטן דרך קרן הפנסיה. בצורה כזו החסכון יגדל יותר

3. אפשר לנייד הכל לקופ”ג. הבעיה ששם דמי הניהול הם משמעותית יותר גדולים. היתרונות: אין שיטת פירמידה כמו בקרן פנסיה ולא צריך להתפלל לאיזון אקטוארי של ביטוח המנהלים. ברגע שיהיה IRA לפנסיה אני שם.

הי דורין, מסכימה איתך לגבי אחריותו של אדם לעתידו ולכן חוסכת כיום כדי לסמוך בעיקר על עצמי בעתיד. למרות זאת אני תוהה האם ההסתמכות המוחלטת על המערכת הבנקאית/מוניטרית איננה בימינו הליכה על חבל דק. ראינו לא מעט ממשלות שלא מהססות לפגוע בחסכונות שלנו בדרך של דיפולט לאג”ח (יוון), מיסוי פקדונות (קפריסין) סגירת בנקים (איסלנד) ועד לאפשר התמוטטות של בנקים -בניכוי ביטוח פקדונות (ארה”ב)… הכלים כל כך שלובים, בין המגזר הבנקאי למגזר הביטוח, בין מדינות שונות, וכל עוד אנו מתקיימים משימוש מכסף אנו צריכים בנקים ולכן סוג של ממולכדים.

למרות שאת ממליצה על החזקת זהב פיזי בכספת, נראה לי שבעיה כמו שאני מתארת תיצור בעיית שרשרת ולא ברור מה תהיה הנגישות שלך לכספת, החל מטיסה מישראל וכלה ביכולת להוציא הזהב מהמדינה שבה הכספת נמצאת ועד להכנסת הזהב לישראל והמרתו. יתכן שתשובתך תהיה שלקטסטרופות מסדר גודל כזה קשה להיערך, ואת זה אני מבינה, אבל אחרי השנים האלה של צריכה מופרזת (בלשון המעטה) של אשראי בכל רובד ובכל מקום ושנים של ריבית נמוכה מלווים בניצול הכח שהצטבר במערכת הפיננסית בידי היחידים המנהלים אותה, אולי יש לך רעיון להקטנת התלות במערכת הפיננסית ותזוזה אל מתחת לפנס הממשלתי.

תודה,

יעל

עוד לא מצאתי איזה גורו שעשה את כספו מהיצמדות לזהב. להבדיל, יש הרבה גורואים שעשו את כספם בשוק ההון.

לא מבין איך בנאדם יכול להשקיע במוצר שאין לו מושג קלוש בו…

איתי כמה גורואים, אתה מכיר שעשו את כספם באג”ח המדינה? אתה רואה את עצמך מפסיק להשקיע באג”ח מדינה מכיוון שאי אפשר להתעשר דרך השקעה בו.

המטרה בהשקעה בזהב, שלי לפחות היא גידור וניהול סיכונים.

הצמדה לזהב, הייתה מקובלת מאוד במערב, עד שנות ה70, ניסוי כסף הפיאט ללא הצמדה,הוא ניסוי חדשני מבחינה היסטורית וקיים סה”כ קרוב ל40 שנה, וקשה להעריך איך הוא יסתיים.

הרבה בנקים מרכזיים בעולם מחזיקים בזהב וקונים עוד ועוד, תשאל את עצמך, למה לעזאזל, הם עושים את זה?

אני לא רק שלא משקיע באגח, אני בשורט עליו. וגם מי שנמצא בלונג עליו לא יכול להתעשר.

גם היה מקובל להשקיע בשנות ה 90 במניות טכנולוגיה במכפילים מפלופלים, ואתה יודע איך זה נגמר.

תש’יע בזהב, נראה לאן זה יוביל אותך.

זה מזכיר לי בספר של הילוך אקראי שהיה מישוה שסחר בקופסאות טונה, והוא אגר המון מהם ואז הוא נקלע ללב ים עם כל הקופסאות טונה. הוא פתח אותם על מנת לאכול והוא ראה שאין שם שום דבר מועיל עבורו.

חברו שהיה איתו אמר לו “הטונה זה לא עבור מאכל, זה עבור מסחר”.

יתכן שיש מקום להתאמת התבנית של בראון לסביבה של ריבית נמוכה ושל הדפסות כסף מאסיבית בארה”ב לאורך תקופה מאוד ארוכה.

קישור לכתבה מלפני שבוע:

אורי ליכט: “שוקי האג”ח יקרים מאוד ומסוכנים – עדיף להשקיע במניות”. http://www.themarker.com/markets/1.2246 913

עוד קישור לשאלת התאמת המודלים הפאסיביים לתקופות ארוכות של ריבית אפסית http://www.themarker.com/markerweek/1.2250196