השנה האחרונה, שלא בשונה מקודמותיה, הייתה רצופה בנבואות אפוקליפטיות בדבר מצבם העגום של השווקים הפיננסיים.

חברינו רודפי הקליקים עשו כל מאמץ כדי לשכנע ש”הפעם זה אחרת”, שהנה הגיע האירוע הגדול שישנה את המפה הפיננסית וימחק את ההשקעות שלנו לבלי שוב — הכל כדי ללחוץ על המתגים האמוציונליים הנכונים שיגרמו לקוראיהם המבוהלים לצרוך את ה”מידע” החשוב.

בתחילת השנה האלרמיסטים הזדעקו לנוכח השילוב של צניחה במחירי הנפט לצד דיווחים על האטה כלכלית בסין. שני הגורמים הללו היו המקור לתנודתיות שחווינו בשווקים ברבעון הראשון.

ביוני “התלבשו” נביאי הזעם על החלטתה של בריטניה לעזוב את האיחוד האירופי (ברקזיט), שחוללה אף היא עצבנות בשווקים לקראת סוף הרבעון השני.

הרבעון השלישי, לעומת זאת, היה חזק למדי ברוב בורסות העולם (עד כדי כך, שכמעט לא שמענו על הנעשה בשווקים בפריים טיים ערוץ 2).

התנודתיות אמנם שבה לשווקים בספטמבר, אך המגמה הכללית נותרה חיובית, הודות לנתוני מאקרו גלובאלייים שהקטינו את העצבנות בשווקים. הזינוק המרשים ביותר נרשם דווקא במדינות השווקים המתעוררים (נכס שנוא במיוחד בשנים האחרונות).

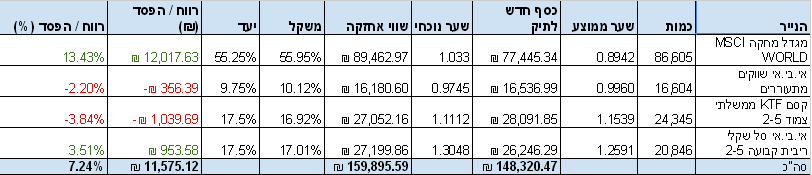

הרבעון האחרון הטיב גם עם “שוקולד מריר” – תיק ההשקעות הפסיבי הוירטואלי שאני מנהלת כאן מזה למעלה משנתיים.

התיק צמח בשיעור של 2.19% ברבעון החולף, מה שמביא את התשואה השנתית שלו ב-2016 ל-4.71%. מאז השקתו בתחילת 2014, הניב התיק תשואה כוללת של 7.24%.

אם אתם חדשים באתר, יתכן שתרצו לקרוא כאן על העקרונות שעומדים ביסוד התיק, וכאן על טקטיקות שונות שבהן ניתן ליישם אותם.

בתמצית, הרעיון מאחורי “שוקולד מריר” הוא להדגים כיצד יכול כל אדם להרכיב לעצמו תיק השקעות פסיבי, מפוזר, זול (במונחי דמי ניהול), יעיל (מהיבטי מס) ופשוט לתפעול.

החלק האגרסיבי של התיק חשוף למניות גלובאליות בשיעור של 65%, בעוד שיתרת הנכסים, בשיעור של 35%, מושקעת באגרות חוב ממשלתיות ישראליות לטווח קצר-בינוני.

כמובן, לומר שאני “מנהלת” את התיק יהיה בגדר אובר-סטייטמנט. לא רק שהתיק הוא וירטואלי (ולכן אין לאמץ אותו כפשוטו – קראו נא את הדיסקליימר שלי), אלא שהוא גם פסיבי.

זה אומר שבפועל, אני לא עושה הרבה: לאחר שהגדרתי הקצאת נכסים אסטרטגית, התפקיד שלי הוא לדבוק בה (באש ובמים).

מכאן שהאינטרקציה היחידה שלי עם התיק היא הזרמה של סכום קבוע (10,000 ש”ח וירטואלים) לכל אחד מרכיבי התיק, על מנת לוודא שלא יסטו מהאיזון שהוגדר בשלב גיבוש התיק.

לקראת הרבעון הקרוב, “אבצע” את הרכישות הקרובות, על מנת לאזן את התיק:

שווקים מפותחים (משקל יעד: 55.25% מהתיק) – 4,520 יח’ בסך של 4,404.35 ש”ח

שווקים מתעוררים (משקל יעד: 9.75% מהתיק) – 394 יח’ בסך 384.22 ש”ח

אג”ח ממשלתי צמוד קצר (משקל יעד: 17.5% מהתיק) – 2,411 יח’ בסך 2,679.56 ש”ח

אג”ח ממשלתי שקלי קצר (משקל יעד: 17.5% מהתיק) – 1,940 יח’ בסך 2,531.87 ש”ח

בחזית השנייה, נבחן את ביצועי תיק ההשקעות שנבנה על פי מודל ההשקעה של הארי בראון.

כזכור, בעוד ש”שוקולד מריר” הוא תיק “מוטה צמיחה”, ומיועד לאנשים שמעוניינים להגדיל את הונם דרך חשיפה רבה יחסית למניות (ודאי במונחים ישראליים), הרי שהמודל של בראון מיועד בראש ובראשונה להגן על ערך הכסף מפני תרחישים מאקרו-כלכליים שונים. במילים אחרות, הוא מתאים בעיקר לאנשים שכבר הגיעו לעצמאות כלכלית.

התיק מחולק ל-4 רבעים: 25% מנכסיו חשופים למניות (תפקידן להוביל את התיק בתרחיש אופטימי של צמיחה כלכלית); 25% נוספים – לאגרות חוב ממשלתיות ארוכות מאוד (תפקידן להגן על התיק מפני תרחיש של דפלציה), 25% – לזהב (תפקידו להגן על התיק מפני תרחיש של אינפלציה או קריסה של המערכת הפיננסית), ו-25% הנוספים – במזומן (להגנה מפני תרחיש של מיתון, שבו המזומן הוא המלך).

ברבעון החולף, “הארי בראון” רשם תשואה חיובית מזערית של 0.13%. תשואת התיק מאז השקתו (תחילת 2014) עומדת על 6.26%.

לרבעון הקרוב, נרכוש (מתודית):

מניות – 771 יח’, בסך 1,075.27 ש”ח

אג”ח – 2,205 ערך נקוב, בסך 3,064.19 ש”ח

זהב – 251 יח’, בסך 3,151.45 ש”ח

מק”מ – 2,397 יח’, בסך 2,709.08 ש”ח

הסולידית ממליצה

המידע במאמר זה מבוסס בין היתר על דעותיה האישיות של הכותבת כמשקיעה חובבת. מטרתו לספק מידע בסיסי וראשוני בלבד, ואין בו כדי להוות ייעוץ מקצועי מכל סוג, לרבות ייעוץ מס, ייעוץ פנסיוני, שיווק פנסיוני, ייעוץ משפטי, שיווק השקעות ו/או ייעוץ השקעות המתחשב בצרכיו המיוחדים של כל אדם, ו/או תחליף לייעוץ כאמור מטעם בעל הרישיון המתאים על פי דין. התייחסויות במאמר זה לניירות ערך ו/או נכסים דיגיטליים ו/או לביצועיהם, ככל שישנן, נועדו לצורך המחשה בלבד ואין בהן כדי להוות המלצת השקעה, הצעה לרכישה, ייעוץ לקנייה או מכירה, הבטחת תשואה או רווח ו/או הנעה לפעולה כלשהי בקשר עם אותם נכסים. הכותבת אינה אחראית לתוצאות השימוש ו/או היישום של האמור במידע ואין באמור בו משום התחייבות לנכונותו, דיוקו, עדכניותו, ו/או מידת התאמתו לנסיבותיו וצרכיו המסוימים של כל אדם. הקישורים המופיעים בעמודה "הסולידית ממליצה" הינם קישורי שותפים והכותבת מקבלת עמלה בגין לקוחות הנרשמים דרכם.

האם אפשר להשקיע ב – MSCI WORLD של מגדל גם דרך קרן הפנסיה שלהם?

למיטב זכרוני אין להם היום מסלול מנייתי פסיבי בקרנות הפנסיה (יתכן שאני טועה). ההיצע בתחום זה דל מאוד , אני מתכוונת לכתוב על זה בקרוב.

מסלולים כאלו יש להפניקס ולמיטב דש

יש מסלול IRA לקופות גמל וקרנות השתלמות ב IBI. לקרנות פנסיה אין עדיין אבל יש כוונה להציע מסלולים מוזלים בעתיד

נהנה לקרוא כל פוסט. עם זאת, בתור משקיע לטווח של שנה-שנתיים אני מעדיף להשקיע בETF בארה”ב שנותנות דיבידנד חודשי. גם הוצאות ניהול נמוכות וגם מזומן ישר לכיס. החסרונות הגדולים – תנודתיות רבה וסיכון בחשיפה למט”ח (סיכון מנוהל לאור עליית הריבית בדצמבר)

דרך איפה אתה קונה את הetf?

האם לא צריך לעבוד ישירות מול ברוקר זר?

אתה יכול לרכוש נייר אמריקאי גם דרך הבנק שלך (ו/או בית ההשקעות) בארץ.

העלויות יהיו גבוהות יותר בצורה משמעותית לעומת ברוקר בחו”ל.

Ibi. עמלה מטורפת של 10 דולר לקניה / מכירה. Buy & hold עד שאזדקק לכסף / התיק יהיה רווחי דיו.

ישראלי שמנהל חשבון אצל ברוקר אמריקאי משלם ניכוי מס במקור של 25% על כל דיווידנד. בנוסף, אסור עד כמה שידוע לי לקרנות מחקות בארה”ב לצבור רווחי דיווידנד, הן מחוייבות לחלק אותם למשקיעים.

זה אולי הפגם הכי גדול בניהול תיק בארצות הברית שמשקיע בקרנות המחלקות דיוודנד.

הפגיעה היא כל כך משמעותית שאני יכול לתת לך דוגמה מספרית (מהחיים, לא משהו אזוטרי) לתיק שעל הנייר הוא רווחי אבל בפועל אחרי ניכוי מס במקור הוא מניב ריבית שלילית.

אני מניח שזה נכון גם אם אני משקיע שמנהל חשבון אצל ברוקר בארץ וקונה ETF אמריקאי (אבל לא ניסיתי מעולם, אין לי חשבון אצל ברוקר ישראלי).

אולי אפילו היה על זה פוסט מתישהו, אבל בכל זאת אני מוצא מקום לפנות לסולידית בהקשר הזה ולבקש שתסקר יותר את נושאי המיסוי (או יותר נכון איך להימנע ממיסוי יתר).

המסקנה שלי הובילה אותי להמיר את כל התיק לקרנות שלא מחלקות דיוודנד (או מחלקות דיווידנדים זעומים) עד כמה שהדבר אפשרי ולקרנות מוניציפליות של מדינת קליפורניה שהן פטורות ממס. הטרייד אוף כמובן הוא עליה בדמי הניהול.

בפסקה האחרונה מעל הטבלא של הארי בראון רשמת שזה שוקולד מריר, אני מניח שזו טעות… חוץ מזה תענוג לקרוא כמו תמיד 🙂

אני מרגיש כאילו התיק שלך נהיה בנצ׳מארק בשבילי 😃

כיף לקרוא. תודה.

בתור תיק מוטה צמיחה, שוקולד מריר לא ממש מכה את הארי בראון. אני יודע שמוקדם מדאי לקבוע אבל הארי בראון בדר”כ מפתיע.

ומה יקרה עם ירידות של 10% בשווקים?

כל התשואה מתחילת התיק תימחק והתיק יעבור להפסד

באיזה תיק אתה מדבר? בהארי בראון הזהב אמור להגן מתרחיש כזה ובשוקולד מריר האג”חים צריכים למתן את הירידות.

בקריסה בשוק גם האגחים ייחתכו כי הציפיה היא שבמקרה של חולשה כלכלית יורידו ריביות והאגחים יעלו, אבל הריביות אפסיות אז לאגחים אין ממש מה לעלות. ב2008 אחרי הפסד קל בקריסה מכרתי את כל המניות וקניתי אגח ממשלתי ובתקופה מאד קצרה עשיתי 10 אחוז ואחר כך ב2009 מיד לאחר התגלית קניתי ישראמקו והכפלתי את הכסף תוך כמה שנים, אבל אלו תופעות של פעם בחיים.

מבטיח לך שהיום במקרה של ירידות חזקות בשווקים גם האגחים ירדו כי כבר אין בהם את אותו אמון שהיה בעבר והחובות הממשלתיים של מדינות הגיעו לרמות מטורפות שבעצם בלי להמשיך לגלגל את החוב ולהגדיל אותו אין להן סיכוי לשלם, כמו שקרה ביוון.

הזהב כנראה שייתן קצת איזון אבל זה נכס ספקולטיבי ולא ידוע בוודאות איך הוא יתנהג

הירידות קרובות. עוד חודש-חודשיים-שלושה. המשחק נגמר. גילוח של 40-60 אחוז ואז ראלי 5-7 שנים.

אז מה אם הוא ירד? יעלה שוב בעתיד. זו השקעה לטווח ארוך.

אז הכסף יקנה יותר מניות. אתה מתבאס שכשהדלק יורד?

מצגי התשואה ‘מתחילת 2014′ מוטים כלפי מטה – אך בפועל הינם גבוהים יותר, במקצת – בהנחה ש’מזרימה’ כסף חדש על פני התקופה – כי תקופת ההשקעה בפועל ולמעשה – במשוקלל – אינה שנתיים ו-9 חודשים (33 חודשים) אלא תקופה קצרה יותר. בהנחה שהבנתי נכון ולא מדובר בהשקעה אחת חד פעמית בתחילת 2014.

אתה צודק. מדובר כאן על תשואה אבסולוטית. לא חישבתי תשואה פנימית (IRR).

היי דורין. השילוב של הקרן המחקה של מגדל שווקים מפותחים + הקרן המחקה של שווקים מתעוררים, אמור למעשה לתת כיסוי עולמי רחב ולגזור את תשואת השוק. בפועל אם משוואים את התשואה הנ”ל לזאת של ה-ETFים- אם זה vt או שילוב של vti+vxus רואים של פער… (נכון שאין הרבה שנים להשוות). למה הפער?

באיזה תיק אתה מדבר? בהארי בראון הזהב אמור להגן מתרחיש כזה ובשוקולד מריר האג”חים צריכים למתן את הירידות.

דורין שלום,

ציינת בכתבה הראשונית על הארי בראון כי: “אחת לשנה יש לבדוק את ביצועי תיק ההשקעות כדי להעריך את משקלם היחסי של כל אחד מהפלחים. כאשר פלח אחד עולה לכדי 35% משווי התיק, או צונח בערכו לכדי 15% משווי התיק, יש לאזן את כל התיק מחדש כך שכל פלח יהיה שווה 25%.”

אך למעשה:

– את מאזנת את התיק מדי רבעון (ולא מדי שנה). אם מאזנים פעם בשנה, האם ישנה משמעות מתי לעשות זאת? האם ינואר יותר טוב מאוגוסט? או שמא אין לזה כ”כ משמעות בטווח הארוך.

וכן: “האיזון מתבצע באמצעות מכירה ברווח של הנכסים שעלו בערכם (למשל: מניות ב-2013). ברווחים משתמשים לטובת קנייה של נכסים שירדו בערכם (למשל: זהב ב-2013). זוהי הדרך לקנות בזול ולמכור ביוקר – ההיפך המוחלט ממה שעושים רוב המשקיעים בבורסה.”

אך למעשה:

– בכל הפוסטים בבלוג שלך על הארי בראון (במיוחד סיכומי רבעון), תמיד הזרמת כסף חדש כדי לאזן את התיק למצב של 25% כל אחד מהפלחים.

מעולם לא כתבת, נמכור זהב, וברווח נקנה אג”ח ממשלתי…

מדוע?

אתה צודק אמנון.

חשוב לשים לב לעיתוי שבו מבצעים את איזון התיק.

בשלב הצבירה, אנחנו עדיין מפקידים לתיק בפרקי זמן קבועים. לכן, אנחנו נאזן בעזרת הפקדת הכסף החדש (כלומר, את רוב הכסף נפקיד בנכס שירד הכי הרבה). זו הדרך היעילה והזולה ביותר לאזן את התיק משום שהיא לא כרוכה במכירה (=שמייצרת אירוע מס).

“רצועות האיזון” שאותן הזכרתי בפוסט (15/35) מתייחסות לשלב המשיכה, שבו כבר אין הפקדות סדירות של כסף לתיק. כאן האיזון מתבצע על ידי מכירה יחסית של יחידות מהנכס שעלה בערכו והעברת הכסף ליחידות מהנכס שירד בערכו.

תיק

דורין – תודה על התגובה

שמתי לב שאת כל הזמן מדברת על איזון התיק, אך אף פעם לא על העיתוי.

מכירה את: “הכסף סופרים במדרגות היציאה של הקזינו”…?

הבנתי שצריך לאזן (לצאת מהקזינו), אך לא הבנתי כיצד יש להבחין מה התיזמון הנכון.

אולי שווה פוסט..

אגב, את יכולה במטותא לציין את הלינק לפוסט על “רצועות האיזון” (15/35). חיפשתי באתר, אך ללא הצלחה.

תודה

אני משקיע בתיק פשוט יותר – 50% מניות גדולות בארה”ב ו-50% אג”ח ארה”ב לטווח 7-10 שנים.

שתי תעודות סל – SPY ו-IEF, תשואות מתחילת 2014 18% ו-17%.

אני לא מזלזל באנומליה בה נמצאים השווקים כרגע – מניות במחירי שיא וריביות במחירי שפל, ותוהה כיצד להיערך למצב החדש שבו שני חלקי התיק כבר לא יאזנו זה את זה במשבר המתקרב.

תיקון- ה-SPY עשה 24% מתחילת 2014

אני מזדהה יותר עם האסטרטגיה שלך מאשר עם הארי בראון (הגישה שלנו לגבי סיכון יותר סבלנית בשלב זה של החיים, כנראה).

לשם הגילוי הנאות:

לבית ההשקעות SCHWAB יש קרנות מחקות של אותם המדדים, שיכולות לחסוך לך כ60% מדמי הניהול שאתה משלם כיום.

SPY מקבילה ל- SCHB

IEF מקבילה ל- SCHZ או SCHR.

ממליץ לך לעיין בפרוספקטים ולהשוות ביניהן.

האם שאלתם את עצמכם אי פעם “מהיכן מגיעה הצמיחה בערכן של המניות”?

בתנאי שוק נורמליים, הצמיחה בערכן של המניות אמורה להגיע מגידול בפעילותן של החברות, מעלייה במכירות או משיפורים טכנולוגיים בתהליך הייצור. במילים אחרות – מגידול בתמ”ג.

אולם אנחנו רואים שמזה שמונה שנים התמ”ג בכל רחבי העולם בקושי מטפס, ובשנה האחרונה אפילו נחלש עוד יותר. לדוגמה ארה”ב צמחה מאז תחילת 2016 בקצב ממוצע של 1% בלבד!

אז כיצד שוק המניות מסוגל לגדול בקצב מהיר יותר מן התוצר?

התשובה היחידה לכך היא אינפלציה.

כאשר היצע הכסף בכלכלה מטפס, מחיריהם של כל הנכסים הפיזיים מטפס על מנת לשקף את הירידה בערכו של המטבע. היות והתאגידים מחזיקים בהרבה נכסים פיזיים כגון נדל”ן, מכונות, מלאי של חומרי גלם וכו’, אז גם מניותיהם מטפסות בהתאם.

אבל אם אכן ישנה אינפלציה (שעליה לא מספרים לנו…), אז גם עלות המחיה שלנו מטפסת. ולפיכך במונחים ריאליים תיק המניות שלנו כמעט ולא עלה (או אולי אפילו ירד). למעשה, בהינתן מספיק אינפלציה, שוויו הריאלי של תיק המניות שלנו מסוגל להיחתך באחוזים רבים, בשעה שערכו הנומינלי דווקא מטפס.

אני חייב להודות, התחזית שלי מתחילת השנה למפולת בשוק המניות היתה מוטעית.

הייתי תחת הרושם שהלחצים הדפלציוניים בכלכלה העולמית מתחזקים, וששוק המניות עומד לשקף זאת.

אולם היות והבורסה לא קרסה, והצמיחה עדיין איננה, המסקנה היא שהאינפלציה גברה.

הבעיה עם תזת ההשקעה המוצגת בבלוג זה היא (אני מתייחס כאן לתיק “שוקולד מריר”), שהיא מוכוונת צמיחה. היא מבוססת על נתונים שנאספו בתקופה שבה כלכלת העולם צמחה בקצב מהיר, ולפיכך אינה מותאמת למציאות השוררת כיום. אם תדבקו בה, אתה עלולים להתעורר בעוד כמה שנים ולגלות שאף על פי שתיק המניות שלכם שווה מיליונים, אתם בקושי מסוגלים לקנות בעזרתו כיכר לחם…

תגיד לי דוקטור דום לא נמאס לך לטחון את השטויות שלך בכל.פוסט שני? אולי הלחצים הדפלציונים הם תוצאה של התפתחות טכנולוגית ולא האטה כלכלית? אתה בסה”כ מדבר מפוזיציה כי קנית הרבה זהב ועכשיו הוא ירד אז התבאסת

קשה לחזות, במיוחד את העתיד, אז אנא תוסיף דיסקליימר שאומר שאין לך ממש מושג על מה אתה מדבר

אתה כנראה לא תאמין לי, אבל לא מפיק שום הנאה מלרשום נבואות זעם.

אני דווקא בן אדם מאוד אופטימי מטבעי, והייתי מעדיף לחזות עתיד שכולו דבש ושושנים.

אבל היות ואני מסתכל על נתוני המאקרו ולא מוצא שם שום דבר מעודד, והיות ואני מרגיש אחריות להפיץ את המידע הזה לציבור, אני מצלצל בפעמוני האזהרה.

“קנית זהב ועכשיו הוא ירד ואתה מתבאס” – על מה אתה מדבר? למרות הירידות האחרונות הזהב עדיין טיפס 20% מתחילת השנה, והתשואה שלו גבוהה בהרבה מזו של שוק המניות. תודה רבה שאתה דואג לי, אבל התשואה של התיק הפרטי שלי דווקא במצב טוב.

“אולי הלחצים הדפלציונים הם תוצאה של התפתחות טכנולוגית?” – התפתחות טכנולוגית בדרך כלל מתבטאת בצמיחה במשק. אף על פי שהיא נוטה להוזיל את מחירי המוצרים, היא גם מנגישה את המוצרים הללו לציבור הולך וגדל, ובשורה התחתונה הפעילות במשק גוברת. היות ואנחנו לא חווים צמיחה, התאוריה שלך מוטלת בספק.

Mementoil, אתה מגיב פה מעת לעת, לטעמי תוכן דבריך פאניקיסטי ועם המון דטרמניזם. לי לפחות לא ברור מאיפה הביטחון שלך או על מה אתה מסתמך.

איום האינפלציה מרחף מאז ברננקי התמודד עם המשבר של 2008 והוא טרם כאן. הטענה “יש אינפלציה עליה לא מספרים לנו” מופצת בהרבה אתרי כלכלה עם נטייה לקונספרציות והיא צריכה תיקוף על מנת שנתייחס אליה רצינות.

תכלס העולם מאז יוני 2014 קיבל “הטבת מס” בדמות מחירי אנרגיה נמוכים כך שגם אם יש אינפלציה בוודאות יש הקלה מאפיק זה.

ארה”ב בתעסוקה מלאה כמעט והמשכורות עולות, הנדל”ן במצב תקין לחלוטין והמעורבות במלחמות באפגניסטאן ועירק עולות למשלם המיסים האמריקאי הרבה פחות כיום. גם אם הצמיחה נמוכה הכלכלה האמריקאית סה”כ יציבה (יש שיאמרו שאנחנו בשלב בשל של שוק שוורי) וזה טיפוסי).

בעיות יש באירופה וסין שבטח תחזור לקדמה מתישהו אבל הניסיון שלך לנבא משבר בסדר גודל של 2008 הוא רחוק מלהיות רציני.

עליה או ירידה של שוק המניות יכולה להיות בנפרד מהכלכלה הריאלית, השוק כולל בתוכו ציפיות עתידיות אשר אולי יתגשמו ואולי לא.

אתה עלול למצוא עצמך מתנבא על “עשרה מתוך שלושת המשברים הבאים”

🙂

יש אינפלציה ולא מספרים לנו עליה – כפי שהסברתי קודם, שוק המניות יכול לטפס הודות לצמיחה או הודות לאינפלציה. אם אין צמיחה והשוק עדיין מטפס, אז כנראה שיש אינפלציה. ובבקשה אל תספר לי שהבורסה עולה עקב “ציפיות לצמיחה עתידית”, משום שהיא עושה זאת כבר שבע שנים והצמיחה איננה. ההגיון אומר שהמשקיעים היו צריכים כבר להבין בשלב זה שציפיותיהם אינן מתממשות.

אינפלציה נסתרת היא קונספירציה – לאו דווקא. בניגוד לדעה הרווחת, אינפלציה איננה מתרחשת בו זמנית ובאופן זהה בכל הסקטורים של הכלכלה. עקב מה שמכונה “אפקט קנטילון” (מומלץ לגגל ולקרוא…) הכסף החדש אשר נוצר כתוצאה מתוכניות ההקלה הכמותית יכול להתבטא תחילה בשוק הנדל”ן או המניות, וידרש זמן רב עד אשר ישפיע על מחיריהם של מוצרי הצריכה בסופרמרקט. ממשלות העולם מודדות אינפלציה אך ורק דרך מחירי מוצרי הצריכה, ולכן הן מפספסות את האינפלציה בנדל”ן, במניות וכן הלאה (ויש האומרים מפספסות בכוונה תחילה…).

מחירי האנרגיה הנמוכים הם “הטבת מס” – זה נכון שעבור מרבית הצרכנים הוזלת מחיר הנפט היא ברכה, אולם יש לזכור שמן העבר השני ניצבות חברות נפט ומדינות מפיקות נפט שמפסידות הרבה כסף. זה רק עניין של זמן עד שההפסדים הללו ישפיעו על יתר השוק, ועל הבנקים שהלוו להן את הכסף על מנת לממן את הקידוחים הללו…

לסיכום, אינני נביא ואינני מתיימר להיות נביא. אני מציג תרחישים שלדעתי הם רציונליים וסבירים לחלוטין, ומבוססים על נתונים רשמיים של ממשלות ובנקים מרכזיים (תקצר היריעה לפרטם כאן, אולם הם קיימים בבלוג שלי). אם יש לך טיעונים רציניים ומנומקים אשר מסבירים היכן אני טועה אשמח לשמוע.

מעיון בבלוג שלך התוכן (לטעמי) פניקיסטי ובסוף אתה מתכנס להמלצות מהסוג הגרוע ביותר בבלוגוספירה ובעיתונות הכלכלית “הזדמנות אחרונה לצאת!” מה שלא אמור להיות רלוונטי להשקעה מדדית.

כמה נקודות מהירות:

מדד שילר – נראה שאתה מסתמך עליו, לדעתי השימוש בו בעייתי, המדד לא הצליח לזהות את תמחור השוק ברבעון הראשון של 2009 שהיה אחד מהנקודות הזמן הטובות ביותר להשקעה במאה האחרונה מכאן אתה כבר מבין שהוא כלי עם מגבלות.

הבנקים אשר הלוו לחברות הנפט- זהו חלק מהסייקל הכלכלי הטבעי והמערכת הבנקאית אינה בסכנה חמורה כתוצאה מהלוואות לסקטור הנפט בטח שזה לא דומה ל 2008.

תרחיש סביר הוא כי התהליך יראה כך: החברות ישקיעו פחות באיתור שדות נפט חדשים, מלאי הנפט העולמי יקטן ועקב הביקוש הגובר (והוא גובר תבדוק) מחיר הנפט יעלה והחברות יחזרו לתמחור אופטימי יותר, אלה שבסכנת פשיטת רגל חלקם יצאו מהעסק וימכרו את הנכסים ב10-15 סנט על הדולר לשחקנים עם מזומן ולחלקם הבנק יבצע פריסת חובות עד שהסייקל ישתנה.

אם יש משהו שבנק לא רוצה ויודע לעשות זה לנהל קידוח נפט.

בכלל המערכת הבנקאית היום אחרי בזל 3 יותר יציבה מאשר ב 2008, רב הסיכויים שהמשבר הבא יגיע ממקום אחר.

חולשה במדדי היצור בארה”ב- זה נכון אבל היצור הוא רק 10% מהתל”ג האמריקאי ומדדים אחרים כמו אמון צרכנים, ורכישות צרכנים מפגינים חוזק השנה.

ולסיום כתבת: “הבעיה עם תזת ההשקעה המוצגת בבלוג זה היא (אני מתייחס כאן לתיק “שוקולד מריר”), שהיא מוכוונת צמיחה. היא מבוססת על נתונים שנאספו בתקופה שבה כלכלת העולם צמחה בקצב מהיר, ולפיכך אינה מותאמת למציאות השוררת כיום”

איך בדיוק הגעת למסקנה הזו?

אתה חושב שהצמיחה בכלכלה האנושית הסתיימה?

אוכלוסיית העולם במגמת גידול ובתוך אוכלוסיית העולם כמות האנשים אשר מאמצים רמת חיים מערבית גדלה וזה מבטיח לך רוח גבית של עשרות שנים לצמיחה עולמית, גם אם מחרתיים יהיה מיתון ותיקון של 20% בשוק המניות או תיקון של 50% בשוק המניות כמו ב 2008.

זה שאתה קורא ולומד מידע פיננסי מצוין אבל הפרשנות הדטרמניסטית שלך לטעמי פגומה ולא רצינית אתה מציג את דבריך כתהליך בלתי נמנע כאשר המערכת הכלכלית העולמית היא מערכת עצומה ובעל הרבה חלקים נעים, אני בספק אם מוח אנושי מסוגל להבינה בצורה נאותה וברמה אשר תספק יכולת לתת תחזיות טובות.

בקיצור,

It’s Difficult to Make Predictions, Especially About the Future

קצת צניעות

החגב

שאלה לי אליך:

האם התייחסת לנושא של מיסוי דיבידנדים במקור כשהחלטת להשקיע דווקא ב-ETF אמריקאי שמחלק דיבידנד?

התגובה הקודמת שלי (לגבי מיסוי דיבידנדים בחו”ל על ETF אמריקאי) התייחסה לדברי: SDIV rulez

תשואה נמוכה מאוד שאפילו לא מסתדרת עם אספירציות המשיכה מהתיק של פורשת מוקדמת עשירה וסגפנית כמו הסולידית.

לאנשים ששואפים להפעיל הון לצורך המשך קומפאונדינג שלו זו תשואה שלא באה בחשבון.

ה-S&P 500 עשה 33 חודשים לא מבריקים ועשה בערך 150% יותר אם אני זוכר נכון.

אישית, עם תיק של 8-15 חברות מעולות במחיר סביר או סבירות במחיר מעולה, כשליש בישראל ושני שליש בארה”ב/אנגליה/גרמניה, מתחומים משעממים כמו מוצרי צריכה, לוגיסטיקה, ביטוח ועוד עשיתי בערך 87% מתחילת 2014.

ואני לא גאון, רק לא פטאליסט.

שני התיקים עשו בשלוש שנים כ- 2% בשנה בסך הכל.

אז למה לקחת סיכון בכלל ולהשקיע בשביל תשואה כזו?

התגובה שלי לא קשורה לנושא הפוסט הנוכחי אלא לאמירתך החוזרת ונשנית בבלוג ובתגובות, שאת לא-פמיניסטית.

אני עצמי אשה שלא רוצה להיות אימא, חיה את חיי באופן דומה חלקית לחייך, ופמיניסטית בכל רמח איבריי. ככזו, מזה כמה ימים אני קוראת את טקסטייך בשקיקה; מתרשמת מהמהפכה שאת מחוללת כאן ונדהמת מהנקודה העיוורת אצלך, בו-זמנית.

אף רסיס ב-חירות שאת מאמינה בה לא היה מתאפשר לך אלמלא קיומן של נשים פמיניסטיות ופמיניזם (על זרמיו השונים). אף.

היכולת שלך לכתוב ולפרסם, היכולת שלך להביע את דעתך, היכולת שלך לעבוד בזמנו, היכולת שלך להחליט להפסיק לעבוד, היכולת שלך לצאת מהבית, היכולת שלך להחליט עבור עצמך שאין לך כוונה להתחתן, ותכלס – היכולת להגיד “אני חושבת, אני רוצה, אני מחליטה, אני עושה” – כל אלה לא היו בידייך אם אותן נשים שלהן את בזה, לא היו פורצות את הדרך בשם אותה חשיבה פמיניסטית.

לצערנו, הצורך בפמיניזם לא תם ונשלם.

אני מאמינה לך שאת לא פמיניסטית, גם בעיניי את לא כזו.

אחת המשמעויות של להיות פמיניסטית זה להכיר בכך שעצם ההתנערות שלך היא היא שיחוק לידיהם של מי שמעוניינים שכמה שיותר נשים תתנערנה ושכמה שיותר נשים לא תחברנה את כל הנקודות.

במובן הזה, והזה בלבד, את עצמך חלק מהעדר שאותו את מבקרת. שבויה בתסמונת סטוקהולם בעצמך.

דברייך בפוסטים ובתגובות בעניין הובילו אותי לחשוב שיש מצב שפטריארכיה היא חוטף ערמומי אפילו יותר מקפיטליזם ותרבות הצריכה.

הפמיניזם שלי — זה שאת מייחסת לו, בצדק, את אותן גבוהות ונצורות — הוא אותה תפיסה שמצויה בכתביהן ובפועלן של אביגיל אדאמס, מרי וולסטונקרפט, מרי דה גורני, אן אסקיו, והסופריג’יסטיות של תחילת המאה הקודמת. זו ההנחה שיש לאפשר לנשים להשתלב במבנה הקיים, כבני אדם שווי זכויות, כאינדיבידואלים, שיכולות להתקדם בזכות עצמן אם רק תוסרנה המגבלות — וכל זה מבלי להפוך את המבנה הקיים על פניו.

אם אני חייבת משהו למישהו — הרי שזה להן.

בין התפיסה הזו לדוקטרינת השנאה המיזאנדרית, המרקסיסטית, הקולקטיביסטית, האלימה, המצנזרת, האוטומיזוגנת, הקורבניסטית, הדיקטטורית, מבית מדרשן של נשים כמו קתרין מקינן, אנדריאה דבורקין, מרב מיכאלי וחלק גדול מארגוני הנשים בישראל — אין ולו דבר במשותף, למעט השם (וראי גם: “מי גנב את הפמיניזם: איך נשים בגדו בנשים” של כריסטינה סומרס). אני לא חייבת להן דבר. אדרבא, אני מרגישה צורך עז לחשוף את פניהן המעוולות.

הקבוצה הזו, בתמצית, גנבה את הפמיניזם. היא משתמשת בו לא כדי לעודד שיוויון מגדרי, אלא כדי לנסוך בנשים תודעת חולשה וקיפוח נצחית, אף אם מדומיינת, כביכול כדי שניתן יהיה “להעצימן”. אלא שההצדקה לקיומו של “פמיניזם” מהסוג הזה תיעלם לחלוטין ביום שבו “ייעלם” הדיכוי. לכן הן דואגות להצביע על קיפוח גם היכן שאיננו. במקום העצמה, הן מבצעות אינפנטיליזציה של נשים, מציגות אותן כחלשות, מוחלשות, וטעונות הגנה על ידי גורמים חיצוניים — הן עצמן. הן אומרות לנשים מה לחשוב, איך לחשוב, מה ראוי ומה לא ראוי. הן משתיקות קולות של נשים שחושבות אחרת. הסיבה לכך היא שהאיום האמיתי על ה”פמיניזם” המודרני נשקף לא מגברים פטריארכים, אלא מנשים עצמאיות ואינדיבידואליסטיות שמסרבות לבלוע את הרעל הקורבני שהן מאכילות אותן במצקת.

את צודקת במסקנתך שהפטאריארכיה היא “חוטף” ערמומי ביותר, אפילו יותר מתרבות הצריכה. ה”פמיניזם המודרני” הוא ההוכחה לכך, משום שלמרבה הטרגדיה, הוא הפך, עקב טיבו הדיקטטורי, המשתיק ועוין החירות, למה שכנגדו יצא מלכתחילה.

במילים אחרות, ה”פמיניזם” המודרני הוא הוא הפטריארכיה החדשה.

פמיניסטיות אמיתיות הן אנטי-פמיניסטיות.

Hoo-ah! HA! Oh Yeah!

מוכר לי מאוד כמובן כל מה שאת כותבת, מעורר השתאות, ומוכר.

עצוב להבין שגם אשה ביקורתית שכמותך לא ערה לשקרים שמוצמדים לפמיניזמים השונים, ובולעת כפשוטו את הסלוגן “המוצלח” שפמיניסטיות מתייחסות לנשים כחלשות וכקורבניות-עד, מגזימות והוזות, מייצרות יש מאין.

מעולם לא ראיתי נשים כחלשות; אין קשר בין זה שמנסים להחליש אותנו לבין מי שאנחנו בפועל: חזקות וחלשות לסירוגין מעצם היותנו בנות-אדם.

אינני מחסידות קתרין מקינון או אנדראה דבורקין מילה במילה בעיניים עצומות, אבל כן ברור לי שגם בלעדיהן – צורות שונות של דיכוי עוד כאן. הן פשוט ערמומיות יותר מבעבר, בדיוק בגלל שכבר יש לנו כמה זכויות כמו למשל להצביע בבחירות או (לחלקנו) לעבוד במשרות בכירות.

מחקי מהמשוואה את אותן כותבות שחטפו ועשו נזק בעינייך, ועדיין תישארי עם מציאות שבה אנחנו מוטרדות מינית על בסיס יומיומי, ואנחנו לא אלה שנחשבות בעלות הדעה או המאה – כי גם אם בוחרות, משתכרות, עצמאיות ונהנות (או שבדיוק בשל כך) – אנחנו עדיין לא נחשבות שוות. ואלו דוגמאות בסיסיות וחלקיות בלבד, כמובן.

כפמיניסטית, קשה לי לא פעם עם ה’מה’ ו’האיך’ של נשים פמיניסטיות אחרות ממני. רק שיש לי את היכולת הביקורתית לקלוט שהתנערות מפמיניזם באופן גורף מהסיבה הזו במקום להתעקש על קיומו בדרכך, היא כלום מלבד “ותשחקנה הנערות לפניהם” של כל מי שמרוויחים מההתנערות הזו. ואוהו כמה שהם מרוויחים.

אין מצב שאת לא רואה את זה.

הפטריארכיה הנוכחית היא זו שגורמת לנשים חדות כמוך להאמין שהצבעה עיקשת על עוול, שעוד כאן גם אם שינה פניו – היא היא הפטריארכיה החדשה.

כאמור, וול דאן. אין ספק שלקפיטליזם יש עוד הרבה מה ללמוד עד לביצוע כזה מושלם.

להלן תגובה ל”חגב עמד יציב”.

עקב מגבלת ממשק התגובות אינני יכול לשרשר אותה לתגובתו.

יש לי השגות על כל הנקודות שהעלת, אולם אני בוחר להתייחס כרגע לנושא הכי חשוב והוא עתיד הצמיחה בכלכלה העולמית. אני אינני טוען שהצמיחה האנושית הסתיימה ולא תחזור יותר לעולם, אולם ישנן בעיות מבניות קשות אשר מונעות אותה כרגע והן הזדקנות האוכלוסיה בעולם המערבי, עומס החוב הגבוה בכל הסקטורים החל מן הממשלתי והתאגידי וכלה במשקי הבית, ולבסוף עודף מיסוי ורגולציה. לדעתי הצמיחה צפויה להישאר חלשה כל עוד שבעיות אלו לא יפתרו.

את הבעיה הדמוגרפית כמעט בלתי אפשרי לפתור. אני לא מאמין שהגירה ממדינות עולם שלישי מסוגלת להחליף ילודה טבעית, משום שהמהגרים בד”כ לא משכילים ומיומנים מספיק כדי להחליף את העובדים הקיימים, ומשום שהיא מייצרת בעיות חברתיות קשות, כפי שאנחנו רואים בימים אלו באירופה.

את בעיית עומס החוב אפשר לפתור בדרך מאוד כואבת של פשיטות רגל, מה שיוביל בהכרח למיתון. לא ניתן להמשיך ולהלאים את החובות כפי שנעשה ב-2008 משום שהממשלות עצמן נמצאות עכשיו בסכנה של פשיטת רגל, וכפי שראינו זה לא באמת פותר את הבעיה. ישנה אפשרות נוספת להתמודד עם עומס החוב והיא לייצר אינפלציה אשר תשחק בהדרגה את החוב, אך זה יהיה אפילו עוד יותר כואב לאוכלוסיה מאשר מיתון (לצערי אני סבור שזוהי כוונתן של ממשלות העולם והבנקים המרכזיים, פשוט משום שלאינפלציה יש מחיר פוליטי נמוך יותר מאשר מיתון). הריבית האפסית נוטה למסך ולדחות את השפעות עומס החוב, ולאפשר לארגונים השקועים בחובות להתגלגל הלאה, אולם לה בעצמה יש תופעות לוואי שליליות, היות והיא גוזלת מן החוסכים את התשואה על חסכונותיהם, מה שמוביל לירידה בצריכה, מה שבתורו חונק את הצמיחה עוד יותר.

את בעיית עודף המיסוי והרגולציה אפשר לפתור יחסית בקלות, אולם זה ידרוש מממשלות העולם לוותר על נתח נכבד מכוחן, וזה דבר מה שפוליטיקאים אינם ששים לעשות. למעשה, הם נעזרים במשברים הכלכליים כתירוץ כדי לעשות בדיוק ההפך – להכביד את הרגולציה ואת נטל המס.

אתה טוען כי אוכלוסיית העולם גדלה, וכי הדבר מבטיח רוח גבית לצמיחה בעשורים הקרובים, אולם אתה מתעלם מכך שהגידול באוכלוסיה מתרחש בעיקר במדינות הבלתי-מפותחות, אשר מהוות נתח קטן בלבד מן הכלכלה העולמית. גם אם מדינות כגון הודו, אינדונזיה ומלזיה יציגו שיעורי צמיחה נאים בעשורים הקרובים, אני מסופק אם הדבר יספיק על מנת לסתור את הסטגנציה אשר צפויה במדינות המפותחות.

לסיכום, התזה שלי גורסת שבפנינו משבר שהוא עמוק יותר מאשר התפוצצות בועה זו או אחרת. הסיבות לקיומו התפתחו לאורך עשורים רבים, וקשורים באופן הדוק לשיטה המוניטרית שבה אנו משתמשים. זה לא יהיה “סוף העולם”, אבל הסדר העולמי ללא ספק ישתנה. מוקדי הכוח יזוזו, והמעצמות החדשות אשר יקומו יקבעו “כללי משחק” חדשים, בדיוק כפי שארה”ב עשתה בתום מלחמת העולם השנייה. יתכן וזה מה שידרש על מנת להתניע מחדש את הצמיחה.

האם זוהי גישה “פאניקית” כהגדרתך? אולי. אני לא אתווכח איתך על כך.

בהחלט יתכן ששום דבר ממה שאני חוזה לא יתרחש, ושהעולם ימשיך כמנהגו.

אבל אם אני צודק ולו באופן חלקי, אז לדעתי כדאי להתכונן.

בקשר ל “בעיה הדמוגרפית ”

לפי אבי תורת הצמיחה הכלכלית המודרנית, פרופ’ רוברט סולו , גודל הצמיחה בפועל במאה ה20

מושפע רק ב[כחמישית] מקצב גידול האוכלוסיה השאר מיוחס לקצב ההמצאות הטכנולוגיות ולקצב ההתפשטות שלהן. ככה שצריך לדאוג שלפחות אנשים תהיה השכלה ,רפואה ותשתיות יותר טובות על מנת שגם בעתיד יהיה מי שיתחזק את הכלכלה(=החסכון האמיתי) ולא לנקוט במדיניות של צנע שמתבטאת בחסכון של ביטים בחשבונות בנקים במחשבים ופוגעת ביכולות המשק העתידיות.

בקשר ל”עומס החוב” ו “פשיטות רגל” של המדינות.

http://tinyurl.com/jr5wd9q – חוב במטבע מקומי אינו נטל על הדורות הבאים

בקשר ל

“ישנה אפשרות נוספת להתמודד עם עומס החוב והיא לייצר אינפלציה(1) אשר תשחק בהדרגה את החוב, אך זה יהיה אפילו עוד יותר כואב לאוכלוסיה מאשר מיתון(2)”

————————————————————–

(1) אז אין קשר הכרחי ואוטומטי בין גודל גרעון לאינלפציה.

יפן , במשך שנות דור , חיה עם גרעון תקציבי הכי גדול בעולם והיא בדפלציה.

בריטניה וארה”ב עם גרעון תקציבי ענקי מ2007 בלי אינפלציה. כל שלושת המדינות

ערכו הרחבות כמותיות בלי אינפלציה. הן [רוצות] לייצר אינפלציה ולא מצליחות.

(2)

פול קרוגמן עונה לשאלה אם אינפלציה היא גנבה

גיא –

ראשית, קראתי את המאמר שלך הטוען שחוב במטבע מקומי אינו מהווה נטל על הדורות הבאים, והוא שגוי על פניו משום שהוא מתעלם מן האופן שבו מדינות נוטלות על עצמן חוב. מדינות נוהגות להנפיק אג”ח לעשרים, שלושים ולאחרונה אף לחמישים שנה. עקב כך התשלום עליהן נדחה לזמן רב, וגם אם המדינה תצטרך להדפיס כסף יש מאין על מנת לשלם עבורן, הרי שהאינפלציה אשר תיווצר עקב כך לא תתרחש באופן מיידי כפי שאתה מניח, אלא רק בעוד שנים רבות בעתיד, והדור הבא הוא זה שיצטרך לסבול בגללה.

כמו כן אתה מתעלם לחלוטין מן האופן שבו פועלות תוכניות ה-QE למיניהן. אנחנו רואים כיצד בשנים האחרונות נוצרו על ידי הפדרל רזרב טריליוני דולרים אשר לא הגיעו לשוק הכללי, אלא נשארו “תקועים” במאזנים של הבנקים הגדולים (בתור מה שמכונה “רזרבות עודפות”), משום שהללו לא מיהרו לחלק הלוואות לציבור הרחב, והעדיפו במקום זאת לגבות את הריבית הקטנה שהפד מעניק להם. מסיבה זו הטריליונים הללו לא יצרו עדיין את האינפלציה שממנה כולם חששו. אולם הם עוד עלולים לעשות זאת, ברגע שבו הבנקים יחליטו לחזור ולחלק הלוואות. הפד טוען שהוא מתכוון “לשאוב” את הנזילות הזאת ביום מן הימים, אולם זה בלתי אפשרי משום שהדבר ידרוש ממנו להתחיל למכור את אגרות החוב שהוא מחזיק, מה שיגרום לרמות הריבית לזנק, מה שיביא חברות רבות לכדי פשיטת רגל ויגרום להתמוטטות של הבורסה (וכבר ראינו מה גרמה עליה מסכנה של רבע אחוז בתחילת השנה…).

וחוץ מזה, אתה מתעלם מאפקט קנטילון, אשר קובע שכסף חדש אשר נוצר בכלכלה לאו דווקא מחלחל באופן אחיד ומיידי לכל הסקטורים של הכלכלה, אלא עלול להתרכז באופן זמני רק בחלק ממנה. כך לדוגמה הריבית האפסית של בנק ישראל בשנים האחרונות נוצלה על ידי הציבור בראש ובראשונה על מנת לקחת משכנתאות ולקנות דירות להשקעה. הדבר גרם לעלייה במחירי הדירות (אשר איננה מתבטאת במדד המחירים לצרכן, אשר כלל אינו כולל רכיב של מחירי דירות), ולכן נוצרה אשליה כאילו אין אינפלציה.

אתה נותן לנו את הדוגמה של יפן בתור מדינה בעלת גרעונות עתק אשר אינה סובלת מאינפלציה אלא דווקא מדפלציה וממיתון מתמשך, ולא שם לב שאגב אורחה אתה סותר את הטיעון הבסיסי שלך, כביכול הדפסת כסף ותוכניות הקלה כמותית מסוגלות לעודד צמיחה. אם מדובר בתרופות קסם כפי שפול קרוגמן הנערץ עליך טוען, אז איך זה שמצבה של יפן כל כך קשה? איפה הצמיחה שהכלכלנים הקיינסיאנים הבטיחו לנו שתתקבל בזכות כל ה”תמריצים”?

התשובה הכללית לשאלה מדוע יפן, ארה”ב וכו’ מסוגלות לכאורה להרחיב את היצע הכסף בכלכלות שלהן מבלי לחוות אינפלציה היא – זה פשוט עוד לא קרה עדיין. הלחצים הדפלציוניים בכלכלה היו עד עתה חזקים מספיק כדי למנוע מן האינפלציה להתפרץ (ביפן הגורם הדמוגרפי הוא המכריע). אולם הממשלות לא חדלות מלנסות להביס אותם, ומגבירות כל העת את הלחצים האינפלציוניים. אם הן לא יחדלו מכך אז בשלב מסויים הן יצליחו, ואז תראה את כל הכסף החדש שנוצר יש מאין מתפרץ בבת אחת בתצוגת זיקוקין די-נור מרהיבה.

mementoil, לפי מה שאתה מסביר, בשורה התחתונה, כדאי להיות היום במצב של חוב. לכן צריך לרוץ לקנות נכסים עם מינוף הכי גבוה שניתן שלאדם הפשוט זה נדל”ן למרות המחירים הגבוהיה יחסית. מכיוון שאתה צופה שב 20-30 שנה הקרובות תתפרץ אינפלציה שתשחק מאוד את ההחזרים (כמובן לקחת כמה שיותר קל”צ..)

דיון כלכך מעניין ,למה שלא נעביר אותו לפורום? הממשק שם נוח בהרבה

מה לא מעניין ?, אהה., חיובי. אז תגיד חיובי – …

כאן מסבירה את העניין (בחלקו) הרבה יותר טוב פרופסור סטפני קלטון

מאסכולת ה MMT ,היועצת המובילה של הקמפיין של ברני סנדרס (נו טוב , אז אף אחת כנראה לא מושלמת(*))

(*)למרות שMMT מציעה במצב דיפלציה להגדיל את הגרעון הממשלתי בין אם בהורדת מיסים שילכו ישירות לכיסי הציבור על מנת שיגדיל צריכה או בהגדלת ההוצאה הממשלתית מבלי לעלות את המיסוי(שמדכא צריכה…) סנדרס היה מציע להגדיל צריכה ממשלתית ובמקביל לעלות מיסים דבר שהיה תוקע את המשק .

בכל מקרה אין לחשוש שמוכרים פה חתול אידיאולוגי בשק כי MMT אינה מטרה בפני עצמה אלא סט כלים כלכלי שיכול לשמש

מדיניות מאקרו כלכלית יעילה במשטר של שערי חליפין ניידים מהקצה השמאלי של הסקאלה הכלכלית לקצה הימיני עם ממשלה מיניארכסטית שומרת לילה קטנטנה(**) וכמובן כל מה שבאמצע….

(**) לא כולל אנרכו-קפיטליסטים שמוזמנים להתייעץ עם מקס הזועם.

אבקש לציין את מספר הבורסה של הקרנות בשוקולד מריר ובראון,כדי שנוכל לעקוב באופן שוטף

mementoil

==============

לממשלה סוברנית אין בעיה להדפיס כסף יש מאין כל עוד יש לה מדפסת כסף.

אסביר:

כשהממשלה יוצרת כסף מנייר היא מייצרת פתק של פטור מפרוטקשיין שיכול להינתן בעת הצורך לגובה המס(שהוא גם הממשלה). האזרחים רוצים את הפתק לצרכים נוכחיים ועתידיים או לצרכי חסכון ומכאן הערך המתמרץ האינטרינסי שלו מכוח חוקי המשחק. כשיש ביקוש יתר לשטרות אילו יש למעשה אבטלה ועל הממשלה בתור מונופוליסט לעזור לשוק לעשות סמוזינג\שמוזינג ולספק את השטרות כל עוד זה המצב.

חוב של הממשלה הוא למעשה ההבטחה לקבל את הפתקים של פטור מפרוטקשיין

בעתיד ומבחינת כולנו זה [החסכון]. לכן, חשוב להבין עקב כך שממשלה בעלת מטבע סוברני

חייבת להוציא את הכסף שהיא מדפיסה לפני שהיה יכולה לגבות אותו (אלא אם באפשרותה לחזור לעתיד)

ומכאן שהיא בגרעון מלכתחילה.

בכל מקרה קצרה כאן היריעה וקריאה מומלצת להרחבה :

Understanding Modern Money:The Key to Full Employment and Price Stability

L. Randall Wray –

The 7 Deadly Innocent Frauds of Economic Policy – Warren Mosler

==============

לגבי פדיון האג”ח בעתיד – ניקח את הדולר האמריקאי שהוא מטבע רזרבה עולמי (העולם חוסך בו)

נניח שממשלת סין תמכור את כל האג”ח הממשלתי האמריקאי שברשותה.

בערך שלוש טריליון דולר.

הפד יעביר ביטים מהחשבון החסכון אצלו לחשבון הצ’קים.

אם הם ירצו זהב תמורתו הם לא יקבלו כי הכסף נוצר בצו ולא תלוי בזהב.

אם יחליטו שהם לא רוצים דולרים אלא יורו הם יקנו יורו שערו יעלה ושער

הדולר ירד מייד. יהיה ביקוש גדול למוצרים אמריקאים מאירופה מסין ומשאיר העולם בגלל הדולר הזול. בגלל הביקושים שיווצרו הממשל האמריקאי יגבה יותר מיסים וגם כנראה שהמחירים יעלו בדולרים אבל יותר לאט. אם הסינים יחליטו שהם רוצים לקנות בשוק האמריקאי דברים הם

ישלמו את [מחירי השוק]. הביקושים יעלו המחירים יעלו והממשל יגבה [יותר מיסים]. בעצם חלק מהמיסים ישולם ע”י הסינים כשיקנו בשוק. אותו דבר

עם החוסכים לפנסיה האמריקאים עצמם. הבנק המרכזי יעביר ביטים מחשבון החסכון לחשבון הצ’קים וכל התהליך מכאן דומה.

[מה שחשוב] הוא שכזה יקרה בעתיד המשק האמריקאי יהיה אחרי שנים

שהוא ניצל את הפוטנציאל הצמיחה האמיתי שלו בעולם האמיתי ולא דאג

לאיזון ביטים במחשב.

==============

mementoil,

הרחבה כמותית(QE) אינה הדפסת כסף! = (פעילות פיזקאלית)אלא פעולה מוניטרית(העברה בן חשבונות)

=================================================================

מבחינה חשבונאית מה שנעשה בארה”ב בזמן שלושת ההקלות הכמותיות הוא קניית האג”ח של האוצר ע”י הבנק המרכזי. זוהי למעשה העברה של כספים מחשבונות החסכון לחשבונות הצ’קים של הממשל בבנקים (צד ההתחייבויות) ולרזרבות (צד הנכסים). אם הממשל לא מוציא את הכספים הללו הלאה [לא מדובר בפעילות פיזקאלית] במשק

(הוא לא פועל בעולם הפיזי – (*) ולכן לא יוצר כסף מהאויר במקרה זה!)

אלא רק בפעולה מוניטרית(העברה בן חשבונות). [מה שחשבו בטעות] הוא שהודות שהרזרבות גדלו בבנקים בזכות הפעילות המוניטרית הנ”ל הבנקים יתחילו להלוות יותר ובכך לייצור כסף בעצמם

(במקום הממשל) אבל בנקים לא מלווים בגלל שיש להם רזרבות יותר גדולות רק כאשר הם חושבים שיש סיכוי שירוויחו על ההלוואה (והם לא חושבים … כי אין בטחון במשק והממשל ממאן להתערב פיזקלית).

בכל מקרה , כשממשלות יחלו לבצע מדיניות פיזקלית יעילה (*) ויגדילו את הגרעונות שלהם(חסכון של הסקטור הפרטי כזכור) בין אם בשיפור תשתיות לאומיות ובין אם יהיה מדובר בהקלות מס אז יחזור הביטחון לסקטור הפרטי ואז הבנקים יחלו סוף סוף לתת הלוואות דבר שיביא ל[צמיחה] ובסופו של דבר אולי לאינפלציה.

אינפלציה אמיתית לפי קיינס מתרחשת כשכל גו”י מועסקים והממשלה ממשיכה להזרים ביקושים עוד ועוד.

לכן כשרואים שזה המצב על הממשלה לפעול באופן אנטי-מחזורי ואז לעלות מיסים (ולסגור הגרעון שהתרחב)

ולהציע אג”ח ממשלתי בריבית גבוהה לסקטור הפרטי. אגב , שבעת המיתונים האחרונים בארה”ב התרחשו אחרי אופטימיות לא רציונלית של הסקטור הפרטי שלקח על עצמו חובות גדולים מידי ולא ע”י חובות ממשלתיים.

לכן כשהשוק נהיה אופטימי העלאת ריבית היא כלי מייצב וחברות לא יפשטו את הרגל כפי שכתבת אלא יתעלו.

(*) כמובן שממשלה יכולה להחליט לבנות את סכר ההובר או לפוצץ אותו. עדיף כמובן לבנות.

בקשר ליפן – אני אצטט מפוסט של תמריץ (השמש העולה על הכלכלה)

========================================

עד היום ניסו היפנים, במסגרת האבה-נומיקס, להסתפק בהדפסת כסף בלבד. זה לא היה חסר תועלת. הין צנח וכך תרם רבות לצמיחה היפנית בענף היצוא, אבל התמורה הייתה מוגבלת, כי הכסף הודפס אך לאחר מכן נח לו על זרי הדפנה באיזו כספת. היפנים לא היו מוכנים להירתם למאמץ הבזבזני ולכלות כספם בבולמוס קניות. עכשיו נראה שסוף סוף נפל האסימון – אם ממשלת יפן לא תבזבז, אף יפני לא יסכים לצאת מקבעונו על חסכונות ולבזבז עבורה. ראש הממשלה אבה מתכנן ליישם בקרוב תוכנית תמריץ ממשלתית שעלותה תעמוד על 90 מיליארד דולר. אני לא בטוח שסכום כזה, 2% מהתמ”ג היפני, יספיק לחולל מהפכה שלמה, וגם לא ברור לי על איזו תקופת זמן יתפרס. אבל בתקווה, אפילו סממני שיפור מוגבלים יוכיחו שתמריץ תקציבי עובד ומועיל ויספקו מוטיבציה לפוליטיקאים בכל העולם לעשות עוד מהדבר הזה, בין אם כדי לקצץ מסים או לסלול קו מהיר במיוחד לרכבת.

======================================

בקשר לאפקט קנטילון – עניתי כיצד על ממשל חכם לנהוג כאשר היא מתחילה להתרחש ואתה מתעלם מהעובדה שהשפעות האפקט יתרחשו תחת כל שיטה מוניטרית אחרת ואפילו כזו שמגבילה את הכוח של הממשל לתמרץ ולוודא שלא יהיו במשק אסונות מתמשכים של אבטלה ומחסור שמובלים לעוני ואובדן תוצר

משום שהסקטור הפרטי נכנס לסחרור פסיכולוגי דיכאוני.

שאלה או שתיים.

למה הפד צריך למכור את אגרות החוב שהוא מחזיק? למה הוא לא יכול לשרוף אותן?

למה שתהיה אינפלציה לדורות הבאים אם לנו היה הרבה כסף ?

איך הגורם הדמוגרפי משפיע על אינפלציה ביפן? יפן אגב זו לא המדינה היחידה שהאוכלוסיה שלה לא צומחת, זו המדינה היחידה שאין אליה הגירה. יש לא מעט מדינות שהאוכלוסיה שלהם מצטמצמת איך זה משפיע על אינפלציה?

“למה הפד צריך למכור את אגרות החוב שהוא מחזיק? למה הוא לא יכול לשרוף אותן?”

הפד לא צריך אותם. טכנית האוצר מנפיק אותם אבל אלו שני ידיים של אותה ממשלה כך שהיצירה

העלמה\שריפה של האג”ח(=כמו חשבון חסכון הפד) הם עניין טכני.

בנוסף ,

חשוב להבין שלבנק המרכזי (הפד) יש מונופול על הדפסת הכסף והוא זה שקובע את שערי הריבית. כשהנפקת אג”ח על ידו בריבית מסוימת משמשת להגיע ליעדי הריבית שלו אם אינם בסביבת האפס.

אפס הוא השיעור ה”טבעי” על הכסף אם הבנק המרכזי אינו עושה דבר. במובן זה כסף הוא כמו כרטיס כניסה

למופע שאין עליו ריבית אם משרד הכרטיסים לא מנפיק מכשיר מיוחד לצורך ריבית על הכרטיסים.

בנקים פרטיים לא אוהבים רזרבות והם מנסים למכור אותם בשוק הבין בנקאי לבנקים אחרים וכך מורידים את הריבית הלילית הבינבנקאית לאפס. אם הבנק המרכזי לא רוצה שהריבית תרד לאפס אז הוא מנפיק אגח”ים בשביל לשאוב את הרזרבות העודפות ובכך לשמור על יעד הריבית שלו. משום שיש לו המונופול על הדפסת כסף

[תיאורטית] הוא גם יכול לקבוע כל שער ריבית שהוא רוצה לפי יעד האינפלציה שלו.

“למה שתהיה אינפלציה לדורות הבאים אם לנו היה הרבה כסף ?”

בדוגמא של פידיון האג”ח הסיני בעתיד שהבאתי חשוב להבהיר שלא בטוח שפדיון שלהם יביא לאינפלציה

אם המשק יהיה למשל בדיכאון דיפלציוני כמו שהוא עכשיו. למעשה אם הסינים יפדו מחר את כל האג”ח שלהם

וייצרו ביקושים בארה”ב ובאירופה ייתכן שהעולם ייצא ממצב הדיפלציוני בחלקו ומהאבטלה בחלקו האחר בלי או

עם מעט אינפלציה שתוכל להיות חד פעמית ולא מתמשכת.

לגבי מדינות שהאוכלוסיה שלהם מצטמצמת אני יודע שאירופה ויפן בדיפלציות עם ריביות שליליות בחלקן:

כפי שכותב וורן מוסלר בספר על שבע התרמיות התמימיות בכלכלה(הפניה למעלה)

על הדאגה \התרמית התמימה של מה יקרה

שאם לא יפיקידו היום מספיק כספים בביטוח הלאומי אז לא יהיה מה לשלם לאוכלוסיה המבוגרת בעתיד הוא מתאר מקרה שבו יהיו מיליארדי מבוגרים וצעיר אחד שיעבוד במשק. מה שחשוב הוא שלצעיר הבודד הזה יהיו את היכולות לספק את כל הצרכים לאוכלוסיה ולא שיהיו יותר ביטים במאזן הזכות בבנק המרכזי. קיצוץ בתקציבי החינוך והרפואה והתשתיות הלאומיות בשביל לאזן את התקציב היום לא יעזור לצעיר הזה להגדיל את יכולותיו בעתיד.

בתיק “שוקולד מריר” בחרת ני”ע של שווקים זרים עם דמי ניהול של 0.43% ו-0.6% בהתאמה.

מה דעתך על תעודות סל שדמי הניהול שלהן הם 0%. דוגמאות לקרנות כאלה: “תכלית TTF סל מניות חו”ל” או “Stoxx Europe 600 (4D) MTF”, “תכלית S&P 500 TTF”.

מה ה-CATCH?

כאן

הי דורין,

האם היום, בהינתן שוקולד מריר היית מחליפה את האג”ח בריבית קבועה (אי בי אי סל שקל ריבית קבועה 2-5) למשתנה?

אז ציינת שהריבית היתה באזור ה-1% ועוד היה חשש מפני עליית ריבית אז עכשיו שהיא עומדת על 0.1% באמת אין לה עוד לאן לרדת.

למה אגב בשוקולד מריר את לא מחליפה את ההני”ע של אי בי אי?

היי, אני סטודנט שנה ראשונה בארה”ב ורציתי לדעת באילו מניות מומלץ להשקיע ואיך כל עניין הבורסה בארה”ב עובד?

תודה.