“אם אינך יכול להסביר את זה לילד בן 6 – אל תשקיע בזה.” –אנונימי.

כן כן, צודק מר אנונימי.

אבל מה לעשות שהבלוגרית הפיננסית האהובה על כולנו לא טרחה לכתוב בשנה וחצי האחרונות פוסט המסביר, מקצה לקצה, מהן קרנות נאמנות, איך בדיוק הן פועלות וכיצד משקיעים בהן?

ובכן, להגנתה ייאמר שדיון בנושא יצריך כנראה ספר שלם, ודאי לא פוסט אחד. ועדיין – בבלוג שמהלל את קרנות הנאמנות כדרך כמעט מושלמת להיחשף לשוק ההון, זוהי תעודת עניות.

פתחו חשבון למסחר עצמאי

פסגות טרייד

מיטב טרייד

אקסלנס טרייד

פסגות טרייד

מינימום לפתיחת חשבון: ₪10,000

⌄

⌄

מיטב טרייד

מינימום לפתיחת חשבון: ₪5,000

⌄

⌄

אקסלנס טרייד

מינימום לפתיחת חשבון: ₪10,000

⌄

⌄

כדי לפצות על כך, לפחות באופן חלקי, הפוסט הנוכחי ינסה להציג את הנושא דרך מסמך שכל משקיע בקרנות נאמנות חייב להכיר: התשקיף.

קרנות הנאמנות מחויבות על פי חוק לפרסם תשקיף שנתי המפרט את מדיניות ההשקעה שלהן, מבנה העלויות ופרטים חיוניים נוספים. משקיע שמתעלם מהתשקיף משול למי שאינו מבין במה הוא משקיע, וזה, כידוע, Big no no.

לעולם אל תשקיעו בקרן נאמנות – או בשום מוצר פיננסי אחר – מבלי שהדפסתם, קראתם, הבנתם ותייקתם את התשקיף הנלווה. אני רצינית לחלוטין.

מטרתו העיקרית של הפוסט הזה היא ללמד את הקורא צמא הידע כיצד לקרוא תשקיף קרן נאמנות באופן עצמאי, ועל הדרך “ליישר קו” לגבי כמה מושגי יסוד הנוגעים להשקעה בקרנות נאמנות. מטרת המשנה היא לסגור באופן אלגנטי את קליניקת הוויכוחים המיותרת שנפתחה כאן בתגובה לפוסט האחרון. 😉

קרן נאמנות – תזכירי לי מה זה?

לפני שניגש לתשקיף עצמו, רענון קצר לגבי קרנות נאמנות באופן כללי.

ברמה הבסיסית ביותר, קרן נאמנות היא תיק השקעות גדול המנוהל בנאמנות עבור מספר רב של משקיעים.

מנהל הקרן מגייס כספים ממשקיעים רבים ומשקיע אותם בניירות ערך מסוגים שונים (מניות, אגרות חוב, תעודות סל, חוזים עתידיים או שילוב שלהם) בהתאם למדיניות השקעה ידועה מראש. כך הוא יוצר למעשה תיק השקעות ענקי.

כל משקיע מקבל בתמורה לכספו יחידות השתתפות בקרן, כאשר כל יחידה מייצגת בעלות יחסית על ניירות הערך הכלולים בתיק. ככלל, מחיר יחידת ההשתתפות = שווי תיק ההשקעות של הקרן חלקי מספר היחידות (פחות דמי ניהול).

כל עלייה בשווי האחזקות של הקרן (כתוצאה מעליית שווי ניירות ערך, מכירת ניירות ערך ברווח או קבלת דיבידנדים או ריבית) מביא לעליה במחיר יחידת ההשתתפות, ולהיפך.

מנקודת מבטו של המשקיע הפרטי, קרנות נאמנות הן דרך קרובה לאידיאלית להיחשף לשוק ההון. הן מאפשרות לכל אדם להשקיע בסכומים קטנים, להנות מפיזור נרחב ומנזילות גבוהה, שהיה מתקשה להשיג אילו היה משקיע בניירות ערך באופן ישיר.

איך לקרוא תשקיף של קרן נאמנות?

אחת לשנה מפרסמת כל קרן נאמנות תשקיף המפרט את ביצועיה בשנה החולפת, שינויים שחלו במטרותיה, בנכסים שבהן היא משקיעה, במבנה העלויות שלה, וכן נתונים מהותיים נוספים.

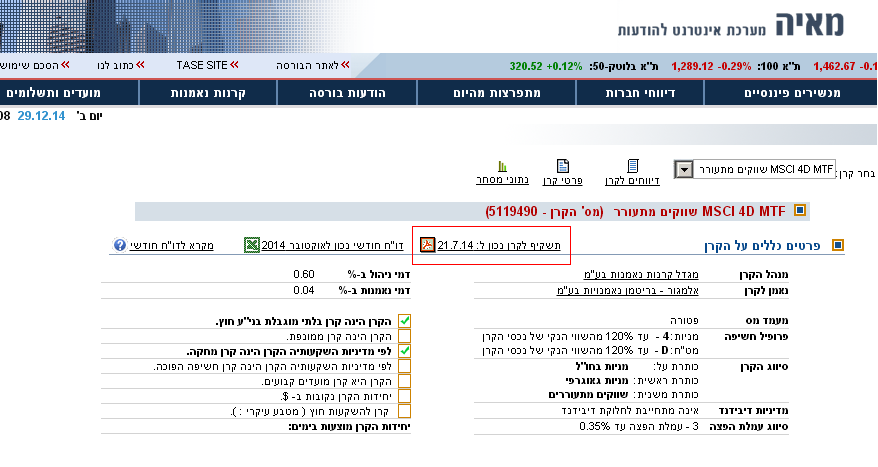

התשקיף מתפרסם באתר מאי”ה (מערכת אינטרנט להודעות) של הבורסה לניירות ערך, במדור “קרנות נאמנות”. יש לבחור את הקרן המבוקשת מהמסנן, ולאחר מכן ללחוץ על “פרטי קרן”.

במסך שייפתח, יש לבחור: “תשקיף לקרן לתאריך…”.

כדי להגיע לתשקיף עצמו, כעת יש ללחוץ על קובץ ה-PDF הרלוונטי.

המשך הפוסט יבאר את כל אחד מסעיפי התשקיף, בהתאם לפורמט הקבוע. לשם הנוחות, ממליצה לפתוח תשקיף של קרן בה אתם כבר משקיעים, ולקרוא את הפוסט במקביל. אם אינכם משקיעים בקרנות נאמנות, אך שוקלים לעשות זאת בעתיד, תוכלו לפתוח כל תשקיף אקראי.

שם הקרן ומספר הבורסה:

פרטים מזהים של הקרן ומספר סידורי שניתן לשלוף על פיו במאגרי הבורסה, במערכות המסחר ובפורטלים הפיננסים השונים.

סוג הקרן:

הסעיף “סוג הקרן” קובע אם הקרן פתוחה או סגורה.

קרן פתוחה היא קרן שהיצע יחידותיה אינו מוגבל. קרן זו מנפיקה ופודה יחידות ישירות למשקיעים בהתאם לביקוש, וכל אחד יכול לרכוש אותן באופן פשוט דרך הבנק או בית ההשקעות שלו.

לעומת זאת, קרן סגורה היא קרן שמנפיקה יחידות באופן חד-פעמי, ולאחר מכן היצע יחידותיה מוגבל; ניתן לרכוש יחידות רק ממשקיעים אחרים בהתאם למחיר השוק.

רובן המכריע של קרנות הנאמנות בארץ, כל שכן הקרנות המחקות, נחשבות לקרנות נאמנות פתוחות.

סיווג הקרן בפרסום:

כאן יפורטו סיווגי העל וסיווגי המשנה של הקרן, עדכנית למועד התשקיף, המציינים לאיזו “משפחה” היא משתייכת.

למשל, סיווג העל של קרן נאמנות המשקיעה במניות ממדד ת”א 100 יהיה “מניות בארץ”. סיווג המשנה שלה יהיה “מדדי מניות בארץ”. (בקרוב אפרסם כאן פוסט העוסק את כל משפחות הקרנות השונות, מעבר לקרנות מחקות שנידונו כאן בהרחבה בעבר).

שימו לב: אם מדובר בקרן מחקה, קרן ממונפת, קרן חשיפה הפוכה, קרן שיחידותיה נקובות בדולרים, קרן שמציעה את יחידותיה לציבור במועדים קבועים וידועים מראש, או קרן הפתוחה אך ורק בפני תושבי חו”ל – הדבר יצוין מפורשות בראש התשקיף.

בנוסף, שימו לב לאזכור מדיניות חלוקת דיבידנד. בישראל, בשונה מבארה”ב, חלקן הארי (97%+) של קרנות הנאמנות אינן מחלקות ריבית או דיבידנדים למחזיקי היחידות, ובמקום זה צוברות את ההכנסה למחיר היחידה בקרן.

הגבלה בניירות ערך חוץ:

סעיף זה מפרט אם הקרן רשאית להחזיק ניירות ערך שאינם רשומים למסחר בישראל. קרנות המשקיעות בחו”ל תהיינה בלתי-מוגבלות לעניין זה והדבר יצוין בתשקיף.

מסלול מס:

זוהי נקודה קריטית — שימו לב.

ישנם שני מסלולים מרכזיים למיסוי השקעות בקרנות נאמנות: המסלול הפטור והמסלול החייב.

קרן נאמנות חייבת (סימון: (ח)), כשמה כן היא, תשלם מס רווח הון מלא בכל פעם שהיא מממשת רווחים, מוכרת ני”ע ברווח או מקבלת הכנסה שוטפת. מכאן שמחיר יחידת ההשתתפות בקרן חייבת תמיד יהיה נטו אחרי מס. משקיע פרטי שמוכר יחידות בקרן חייבת לא ישלם עליהן מס רווח הון, מכיוון שמלוא המס כבר שולם בתוך הקרן.

קרן נאמנות פטורה (סימון: (פ)) נהנית מפטור ממס רווח הון. רווחים כתוצאה מהכנסה הונית או ממכירת ני”ע ברווח יצטברו לסך נכסי הקרן מבלי שיוטל עליהם מס. מכאן שמחיר יחידת ההשתתפות בקרן יהיה ברוטו לפני מס. מכיוון שכך, משקיע פרטי שמוכר יחידות בקרן פטורה יידרש לשלם עליהן מס רווח הון מלא בשיעור 25% על כל רווח ריאלי.

חשוב: מסלול המס של הקרן קובע אם ניתן יהיה לקזז הפסדי הון כנגד רווחים. משקיע שמוכר קרן פטורה בהפסד, יוכל לקזז אותו כנגד מס רווח הון שעליו לשלם על השקעות אחרות. לעומת זאת, משקיע שמוכר קרן חייבת בהפסד לא יקבל מגן מס ולא יהיה רשאי לקזז את ההפסד כנגד השקעות אחרות!

התבלבלתם? הטבלה הבאה אמורה לעשות סדר:

| מנהל הקרן | משקיע | הפסדתי כסף. מותר לקזז כנגד רווח הון? | |

| קרן חייבת | חייב במס | פטור בעת מכירת יחידות | אסור |

| קרן פטורה | פטור | חייב במס בעת מכירת יחידות | מותר |

נכון להיום, כל הקרנות המחקות הנסחרות בארץ הן קרנות פטורות.

סוג הקרן לצורך עמלת הפצה

עמלת הפצה הנה עמלה שמשלם מנהל קרן הנאמנות לחבר הבורסה המפיץ את יחידות ההשתתפות ללקוחות – כלומר, לבנק או לבית ההשקעות שדרכו רכשתם את הקרן. החוק מבחין בין 4 סוגי קרנות לצורך זה:

- סוג 1 – קרנות נאמנות עם חשיפה למניות בשיעור מרבי של 10% וחשיפה לאג”ח ממשלת ישראל בשיעור של 85% לפחות. עמלת הפצה היא עד 0.25% לשנה

- סוג 2 – קרנות נאמנות ששיעור החשיפה שלהן למניות הוא 50% ומעלה. עמלת הפצה של

0.8%לשנה - סוג 3 – קרנות נאמנות שאינן מסוגים 1, 2 או 4: עמלת הפצה של 0.4% לשנה

- סוג 4 – קרנות נאמנות כספיות. עמלת הפצה של 0.1% לשנה.

באופן עקרוני, כמשקיעים פרטיים עמלת ההפצה פחות מעניינת אותנו, שכן היא מתייחסת לממשק שבין חבר הבורסה למנהל הקרן. הודות לתשלום הזה, משקיעים פרטיים יכולים לרכוש יחידות בקרנות כספיות ובקרנות נאמנות אקטיביות מבלי לשלם עמלות קנייה ומכירה לברוקר שלהם.

למרבה הצער, החוק קובע מפורשות כי “מפיץ לא יגבה עמלת הפצה בשל יחידות של קרן מחקה” (*).

המשמעות היא שהבנק לא מקבל תשלום ממנהל הקרן עבור הפצת יחידות ההשתתפות בקרן. ומה לדעתכם קורה במקרה כזה? נכון – התשלום מגולגל אלינו, המשקיעים הפסיביים, שצריכים לשלם עמלות קנייה ומכירה בכל פעם שאנו רוכשים קרן מחקה.

חשוב: עמלות קנייה ומכירה יכולות להצטבר למימדי ענק ולשחוק את התשואה שלכם בקצב רצחני, במיוחד אם אתם מפקידים סכום קבוע מדי חודש.

הדרך החוקית היחידה לרכוש קרנות מחקות מבלי לשלם עמלות קנייה ומכירה היא להעביר את תיק ההשקעות שלכם לבית ההשקעות שאת קרנותיו אתם מתכוונים לרכוש.

לדוגמה – אם אתם רוכשים בעיקר קרנות מחקות של אי.בי.אי, העבירו את חשבונכם לבית ההשקעות אי.בי.אי; אם אתם רוכשים בעיקר קרנות של מגדל (MTF) – העבירו את התיק למגדל; אם אתם רוכשים בעיקר קרנות של קסם (KTF) – העבירו לאקסלנס; תכלית (TTF) – למיטב דש. וכן הלאה.

זה עובד מפני שבמקרה שבו מנהל הקרן הוא גם המפיץ, אין שום הגיון שישלם לעצמו, או שיגלגל את העמלה עליכם. אדרבה, יש לו עניין שתקנו דווקא את הקרנות שלו!

(*) אגב, אם יש בקהל משפטן או פיננסיונר שידע להסביר את החריג הזה (ס’ 5.(4) לתקנות השקעות משותפות בנאמנות (עמלת הפצה), התשס”ו-2006) אשמח לשמוע התייחסות. עד שלא יוכח אחרת, אין אלא להסיק שהסעיף הוא ביטוי לשתדלנות מוצלחת של תעשיית הניהול האקטיבי שכל תכליתה לפגוע באטרקטיביות של קרנות האינדקס.

שכר מנהל ונאמן הקרן

נתון זה מתייחס לדמי הניהול בקרן, וככזה זהו אחד הנתונים החשובים ביותר בתשקיף. קוראים ותיקים של הבלוג הזה ידעו כבר לדקלם מדוע חשיבותו עולה אף על נתוני התשואה שהשיגה הקרן בשנים החולפות.

שכר מנהל הקרן הוא השיעור באחוזים מסך נכסי הקרן שישולם מדי שנה למנהל הקרן — הגורם האמון על על ניהולה השוטף של הקרן בהתאם למדיניות ההשקעה, קנייה ומכירה של ניירות ערך, גיוס כספי משקיעים, יצירה ופדיון יחידות השתתפות ועוד.

שכר נאמן הקרן הוא השיעור באחוזים מסך נכסי הקרן שישולם מדי שנה לנאמן הקרן – גורם חיצוני, בדרך כלל פיננסי או משפטי, אשר מפקח על מנהל הקרן ומוודא כי הוא פועל בהתאם לחוק ולהתחייבויותיו כלפי המשקיעים.

דמי הניהול הכוללים הם שילוב של שכר מנהל הקרן ושכר נאמן הקרן. יחד, הם משפיעים באופן ישיר על תשואת הקרן.

ככל שדמי הניהול גבוהים יותר, כך ה”בור” שממנו צריך מנהל הקרן לטפס – עמוק יותר. כדי “להכות את השוק”, מנהל הקרן לא רק שצריך להשיג תשואה גבוהה יותר מתשואת המדד (משימה קשה בפני עצמה, שכן אפילו מומחים לא יודעים לחזות את העתיד) – הוא גם צריך להשיג, בנוסף, תשואה גבוהה יותר מדמי הניהול שהוא גובה.

אם אתם סבורים שמנהל הקרן שלכם תותח נבואי ושיש בכוחו לעמוד במשימה הזו שנה אחר שנה – אשריכם כי זכיתם. כל השאר עשויים להסתפק בתשואת השוק הממוצעת ולהשקיע בקרן מחקה מדד בדמי ניהול 0%.

פרטי ההצעה לציבור

מעשית, סעיף זה מפרט את טווח התאריכים שבו התשקיף תקף, בדרך כלל שנה אחת מיום פרסומו. לאחר פרק זמן זה חשוב לשוב ולעיין בתשקיף החדש ולבחון אם חלו שינויים בכל אחד מהסעיפים, כשהחשובים שבהם הם דמי הניהול ומדיניות ההשקעה.

השעה הייעודה להגשת הזמנות:

סעיף זה מפרט עד איזו שעה ניתן לתת הוראות לקניית יחידות השתתפות בקרן.

שימו לב – קרנות נאמנות לא קונים ממשקיעים אחרים בזמן-אמת (בניגוד למניות או תעודות סל, שנסחרות בבורסה בשלב הרצף), אלא רוכשים ישירות דרך המפיץ, במה שמכונה “רכישה מחוץ לבורסה”.

מחיר הקרן נקבע תמיד בסוף יום המסחר (כאמור, נוסחת החישוב היא שווי נכסי הקרן חלקי מספר היחידות).

קרנות שמשקיעות בשוק ההון בישראל אפשר לרכוש בימים א’ עד ה’ בימים 15:30. קרנות שמשקיעות בשוקי ההון בחו”ל ניתן לרכוש בימים ב’ עד ה’ עד השעה 15:30 בכל יום מסחר.

המטבע בו נקובות יחידות הקרן:

בדרך כלל יחידות ההשתתפות תהיינה נקובות בש”ח, וליתר דיוק, באגורות.

לדוגמה, אם צוין שמחיר הקנייה של קרן מסוימת הוא 159, זאת אומרת שכל יחידת השתתפות בקרן עולה 1.59 ש”ח. ישנן קרנות נאמנות ישראליות שנקובות בדולרים, ולפני רכישתן יש להמיר שקלים לדולרים.

מטרת הקרן:

סעיף זה מפרט מה בדיוק מנסה מנהל הקרן להשיג.

מטבע הדברים קיים שוני רב בין מטרותיהן של הקרנות השונות, אולם ההבחנה הכללית ביותר היא זו: האם מנהל הקרן שואף להשיג תשואה זהה (או דומה ככל הניתן) לזו של נכס הייחוס (לחקות את השוק), או שמא בכוונתו להשיג תשואה עודפת על פני נכס הייחוס (להכות את השוק).

הדרך להשגת המטרה – מדיניות ההשקעה של הקרן:

מדיניות ההשקעה של הקרן היא השיטה, שלהערכת מנהל הקרן תאפשר לו להשיג את מטרתו בצורה הטובה ביותר.

מדיניות ההשקעה מפרטת, בין היתר, באילו נכסים הקרן תשקיע ובאילו לא תשקיע; מהו שיעור החשיפה המזערי והמרבי לנכסים שונים; ומהו חופש התמרון שמנהל הקרן שומר לעצמו בקבלת החלטות (ע”ע “שיקול דעתו הבלעדי של מנהל הקרן”).

נכס הייחוס:

זהו הבנצ’מארק, הנכס הפיננסי שכנגדו מודד מנהל הקרן את ביצועיו בסוף השנה, בין אם מטרתו לחקות או להכות.

לדוגמה, קרן אקטיבית שמשקיעה במניות ארה”ב תשווה את ביצועיה בסוף השנה למדד ה-S&P 500, מדד הדגל של השוק האמריקני. אם התשואה שהניבה הייתה גבוהה מתשואת המדד, זאת אומרת שהצליחה להכות אותו.

נכס הייחוס לא חייב להיות רק מדד מניות או אג”ח, אלא יכול גם לכלול סחורות, מטבעות ונכסים פיננסיים נוספים.

פרופיל החשיפה

תקנות “סיווג קרנות לצורך פרסום” מחייבות את קרנות הנאמנות להוסיף לשמן סימול אלפא-נומרי המציין את מדיניות החשיפה שלהן לסיכונים שונים.

כך יכול המשקיע לדעת בהרף עין מהו פרופיל הסיכון של הקרן, ועד כמה הוא הולם את פרופיל הסיכון האישי שלו.

פרופיל החשיפה מתייחס לשני סיכונים שונים:

סיכון השוק (חשיפה למניות): הסימול המספרי (0 עד 6) מבטא את השיעור המרבי מנכסי הקרן שמנהל הקרן רשאי להשקיע במניות:

| סימול | שיעור מנכסי הקרן החשופים למניות | משמעות |

| 0 | 0% | קרן אג”חית או כספית |

| 1 | עד 10% | קרן אג”ח 90-10 |

| 2 | עד 30% | קרן אג”ח 80-20 |

| 3 | עד 50% | קרן אג”ח 70-30 |

| 4 | עד 120% | קרן מנייתית |

| 5 | עד 200% | קרן ממונפת |

| 6 | יותר מ-200% | קרן ממונפת |

סיכון מט”ח: הסימול הפונטי (0 עד F) מבטא את השיעור המרבי מנכסי הקרן שמנהל הקרן רשאי לחשוף למט”ח:

| סימול | שיעור מנכסי הקרן החשופים למט”ח |

| 0 | 0% |

| A | עד 10% |

| B | עד 30% |

| C | עד 50% |

| D | עד 120% |

| E | עד 200% |

| F | יותר מ-200% |

כך, קרן שסימולה A0 לא תיצור חשיפה למניות ותהיה לה חשיפה מזערית למט”ח – כמצופה לדוגמה מקרן אג”ח סולידית או קרן כספית. קרן שסימולה 4D תהיה בדרך כלל קרן מנייתית בחו”ל עם חשיפה מלאה למט”ח. קרן שסימולה A4 תהיה קרן מנייתית מקומית, או קרן מנייתית בחו”ל המגדרת את חשיפתה למט”ח.

גורמי סיכון ייחודיים להשקעות הקרן ולאופן ניהולה:

כאן נדרש מנהל הקרן לציין אילו סיכונים ייחודיים נובעים מהדרך המסוימת שבה הוא מתכוון לפעול כדי להשיג את מטרת הקרן.

אם לדוגמה מדובר בקרן כספית שקלית, על מנהל הקרן לציין אם בכוונתו לחשוף את כספי המשקיעים לסיכון אשראי דרך השקעה באג”ח קונצרני.

כמו כן, עליו לפרט סיכונים הנובעים מאסטרטגיות מסחר שבכוונתו לאמץ, כגון השאלת ניירות ערך, השקעה בנכסים תנודתיים או בעלי סחירות נמוכה, שימוש באופציות ונגזרים, או כל שיטה אחרת שעלולה להגדיל את רמת התנודתיות של מחיר יחידת ההשתתפות בקרן.

נתוני החשיפה של הקרן לנכסי בסיס שונים – לפי תקופות

חלק זה בתשקיף מפרט שינויים שחלו בהקצאת הנכסים האסטרטגית של הקרן בשנים האחרונות, בחלוקה למניות (לרבות סחורות), מטבע חוץ ואגרות חוב. העמודה “נכסים עיקריים” כוללת פירוט אחזקותיה העיקריות של הקרן (20%+) בתקופות השונות.

במידה שלקרן הייתה חשיפה לאגרות חוב, תופיע בתשקיף טבלה המפרטת שינויים בתיק אגרות החוב של הקרן לאורך התקופות, בהתאם לסוג האג”ח (שקלי, צמוד או מט”ח), דירוג ההשקעה שלו (גבוה, בינוני או זבל), ומשך החיים הממוצע שלו (ארוך, בינוני או קצר).

התשואה בקרן, סטיית התקן של מחירי הפדיון ונתוני השוואה – לפי תקופות

טבלה זו מציגה בפשטות את התשואה שהשיגה הקרן בכל אחת מ-3 השנים האחרונות, כמו גם את סטיית התקן שלה (כמדד לתנודתיות).

בנוסף, הטבלה מאפשרת להשוות את ביצועי הקרן לתשואה שהשיגו מדד ת”א-100, מדד הריבית חסרת הסיכון (מלווה קצר מועד), ומדד המחירים לצרכן (אינפלציה).

שינויים במאפייני הקרן

כשמו כן הוא, סעיף זה מלמד על מספר השינויים שחלו בקרן מאז התשקיף הקודם, תוך התייחסות לשם הקרן, סיווגה ה”משפחתי”, פרופיל החשיפה שלה ודמי הניהול. במידה שארעו שינויים, הדבר יפורט בסעיף “פירוט השינויים”.

אם אין לכם חשק לעבור על התשקיף כולו מדי שנה בשנה – ודאו שאתם מסתכלים לפחות על הטבלה הזו. דעו במה אתם משקיעים!

הוצאות שנפרעו מנכסי הקרן כשיעור מהשווי הנקי הממוצע של נכסי הקרן

סעיף זה מפרט איזה שיעור מנכסי הקרן שולם כהוצאות מס (בקרנות חייבות בלבד), דמי ניהול ועמלות. ניתן להשוות את ההוצאות עד 3 שנים לאחור.

נתונים שונים

השינויים המפורטים בסעיף זה: גודל הקרן (במיליוני ש”ח), סה”כ יצירות ופדיונות (במיליוני ש”ח), מחיר הפדיון האחרון של יחידת השתתפות בקרן (באגורות), שיעור תחלופת הנכסים בקרן ורמת המינוף של הקרן.

פרטים נוספים

מעבר לפירוט רשיונותיו של מנהל הקרן לעשות שימוש במדדים פיננסיים מסוימים, המידע החשוב ביותר שמופיע בסעיף זה הוא אסמכתאות של הדו”חות הכספיים האחרונות של הקרן, שאותם ניתן לשלוף באתר ההפצה של הרשות לניירות הערך (מגנא).

הדו”חות הכספיים נערכים על-ידי רואי חשבון חיצוניים, ותפקידם לשקף את מצבה הכספי של הקרן: מאזן רווח והפסד, הכנסות מול הוצאות, גיוסים מול פדיונות ועוד.

סיכום

כשאתם משקיעים בקרנות נאמנות, אתם נותנים לכסף שלכם לעבוד קשה. אם שרדתם עד כאן, אתם אמורים להבין היטב באילו תנאים הוא עושה זאת.

האתגר הבא הוא להסביר הכל לילד בן 6. 🙂

הסולידית ממליצה

המידע במאמר זה מבוסס בין היתר על דעותיה האישיות של הכותבת כמשקיעה חובבת. מטרתו לספק מידע בסיסי וראשוני בלבד, ואין בו כדי להוות ייעוץ מקצועי מכל סוג, לרבות ייעוץ מס, ייעוץ פנסיוני, שיווק פנסיוני, ייעוץ משפטי, שיווק השקעות ו/או ייעוץ השקעות המתחשב בצרכיו המיוחדים של כל אדם, ו/או תחליף לייעוץ כאמור מטעם בעל הרישיון המתאים על פי דין. התייחסויות במאמר זה לניירות ערך ו/או נכסים דיגיטליים ו/או לביצועיהם, ככל שישנן, נועדו לצורך המחשה בלבד ואין בהן כדי להוות המלצת השקעה, הצעה לרכישה, ייעוץ לקנייה או מכירה, הבטחת תשואה או רווח ו/או הנעה לפעולה כלשהי בקשר עם אותם נכסים. הכותבת אינה אחראית לתוצאות השימוש ו/או היישום של האמור במידע ואין באמור בו משום התחייבות לנכונותו, דיוקו, עדכניותו, ו/או מידת התאמתו לנסיבותיו וצרכיו המסוימים של כל אדם. הקישורים המופיעים בעמודה "הסולידית ממליצה" הינם קישורי שותפים והכותבת מקבלת עמלה בגין לקוחות הנרשמים דרכם.

הסולידית למתקדמים !!!

הבלוג. עם ה-הידיעה.

תודה על הפוסט, ממש לגזור ולשמור!

לפני כחודשיים התחלתי לראשונה בחיי להשקיע דרך קרנות נאמנות, מאז ספגתי ירידה של כמעט 2 אחוז משווי התיק.

ברור לי שחודשיים זה לא פרק זמן שאפשר להתייחס אליו כאשר מתכננים השקעה לטווח ארוך, ולכן אני שומר על אורך רוח (ומקבל הרבה עידוד מהבלוג).

הפוסט חידש לי הרבה בנושא, במילים כל כך פשוטות, תודה.

ההצעה היחידה שיש לי – אם אתה בטוח שאתה מעוניין להמשיך להשקיע דרך קרנות הנאמנות המדוברות.

ואם אתה משקיע דרך בית השקעות…

למכור היום בשביל לקזז את ה-2% הפסד מול ה-106 השנתי שלך ולקנות חזרה את אותה קרן באותו סכום.

אם אכן מדובר בסכום משמעותי מבחינת מס הכנסה.

אם לא, תמשיך להחזיק.

על 2% לא הולכים לרבנות.

אי אפשר לקזז הפסד הון מול שכר עבודה.רק מול רווח הון אחר

פוסט מצויין, אבל כמו כל “מצויין” תמיד יש מקום לשיפורים 🙂

בפינת הזוטות, אני מוחה על מילת ה”הדפסתם”. חבל על הניר והדיו, אפשר לשמור את ה PDF (אם לא משוכנעים שהוא יישמר במחשבי הבורסה). כמובן שלקרוא צריך

הנקודה שלדעתי מבקשת הרחבה היא כיצד יכולה קרן נאמנות לעבוד על דמי ניהול של 0%.

כלומר, הפעלת קרן נאמנות עולה למנהל הקרן כסף וכמובן שהוא נמצא בעסק כדי להתפרנס. אם הוא לא גובה ישירות ממני, הוא גובה בדרך אחרת. וכשאני לא מקבל הסבר איך אתה מרוויח, תמיד מקנן החשש שאולי אתה דואג לעצמך בדרכים אחרות…

הוסבר שרובן לא משלמות מס וצוברות את הריבית שנקבעה לקרן (לייבור, בנק ישראל, X-Y…)

על זה הן חיות.

YossiN

מנהל השקעות אינו מנהל קרן אחת בלבד. כמו בסופרמרקט, יש מוצרים שהוא “מפסיד” עליהם ביודעין, ואת הרווח הוא עושה במוצרים אחרים. העיקר שבסך הכל ירוויח. כך גם בקרן נאמנות ללא דמי ניהול. בקרנות האחרות הוא גובה דמי ניהול גבוהים מאוד לפעמים.

תודה על הפוסט המפורט.

הגיע ממש בזמן כי אני בתהליך רענון תיק ההשקעות שלי לקראת 2015.

מבחינתי אין חשיבות גדולה במעבר משנה לשנה למעט חישובי קיזוז מס על רוח/הפסד.

וכאן הבהרת לי נקודה חשובה כאן בעניין ‘מסלול מס’.

בתיק ההשקעות שלי הדגש הוא על מניות אבל אבדוק מעכשיו גם את פוטנציאל הקרנות עם אפשרות חשיפה לשווקים מעבר לים.

יוסי

היי,

תודה על הפוסט החשוב והמחכים (כדאי ״לנעוץ״ אותו לדורות הבאים).

שאלתי היא כזאת:

האם התשואה בקרן כפי שמוצגת בתשקיף היא לאחר תשלום השכר למנהל ונאמן הקרן ?

דורין, את האתגר שלך, ללמד את הנ”ל ילד בן 6 (או ליתר דיוק ילדים בני 11 ו-9) – זו המשימה שלי, ואני מתכוון לעשות אותה על הצד הטוב ביותר.

כל פוסט שכזה הינו הכרחי לילדים…לא פחות מהכרחי!! והאמת היא – שאני עושה…מלמד אותם טיפין טיפין… אבל בעקביות.. לדעתי החינוך הפיננסי שלהם חשוב לאין שיעור מהחינוך הפורמלי.. שגם עליו אני לא ממש מוותר…

בקיצור – אני משתדל שהילדים שלי יהיו מוכנים טוב יותר ממני לתקופת הבגרות שלהם…במיוחד לאור השינויים המהותיים שהשוק הכלכלי שלנו עובר…

ובמילים אחרות – תודה על פוסט מצויין….

תודה רבה לך סולידית יקרה!

תרמת ועודך תורמת לחיי רבות!

אם אינני טועה – לקרן חייבת אחרי שספגה ירידות יש הפסדים צבורים בצורת מגן מס. זה הופך אותה לאטרקטיבית אחרי נפילות.. כי חלק מהעליות אחר כך יהיו פטורות ממס עד לגובה מגן המס.

Challenge accepted!

יש לך מקור לגובה המס? הייתי בטוח שכל הקרנות הן בתשלום מס של 25% ריאלי.

“משקיע פרטי שמוכר יחידות בקרן פטורה יידרש לשלם עליהן מס רווח הון מלא (15% על כל רווח נומינלי מקרן כספית או אג”חית-שקלית, 25% על רווח ריאלי מקרן אחרת)”

זו טעות סופר, כמובן. תיקנתי את הפוסט. בקרנות נאמנות פטורות משלמים בהגדרה 25% על הרווח הריאלי, לא משנה במה היא משקיעה.

רגע, זה אומר שבקרן מחקה מק”מ או אג”ח אשלם 25% מהרווח? אז איך אפשר להשקיע במק”מ/אג”ח ולשלם רק 15%?

ישירות. רוכשים את האג”חים או את המק”מים ישירות. תשלום המס יהיה על הרווח הנומינלי, כלומר, יקחו ממך 15% בכל מקרה, לא משנה מה הייתה האינפלציה.

הנתונים על עמלות ההפצה אינם מדוייקים, מאחר והיה עדכון בחוק וקרן מנייתית (מעל 50%) משלמת 0.35 ולא 0.8

ככלל הסקירה נכונה ומפורטת. אני לא מבין את הביקורת על עמלת הפעולה בקרן מחקה, מאחר והיא לא גובה עמלת הפצה ולכן העמלה הנה כמו ברכישת תעודת סל. הביקורת נכונה בהחלט לגבי עמלת הפצה בקרן נאמנות רגילה, שהנה עמלה מיותרת לחלוטין ולראיה ההפחתה שלה בחוק.

הטיפ על רכישת קרנות מחקות (וגם תעודות סל) אצל חבר הבורסה הרלוונטי מצויין, ותקף גם לניהול באמצעות IRA.

הסבר לנושא עמלת ההפצה: עמלת ההפצה בכל מקרה מגולגלת על החוסך, דרך דמי ניהול גבוהים יותר. בקרן מחקה אין עמלת הפצה ויש במקום זאת עמלת קנייה ומכירה, אבל דמי הניהול נמוכים ויותר בהתאם כי הם לא צריכים לממן גם את עמלת ההפצה בנוסף לשאר ההוצאות. בסך הכל זה יוצא זול יותר.

אורן!

בקרן מחקה יש לפעמים שהיא לא גובה עמלות קניה ומכירה. במנקרים שהיא כן גובה, יש לברר מהי עמלת המינימום. זה רלוונטי כאשר קונים בהוראת קבע בסכומים קטנים יחסית.

שלום

בהקשר של מדדים שונים

לא נכון טיפה להרחיב על מדד שארפ

לטעמי – ואני באמת לא מבין יותר מדי בשוק ההון

מדד זה מהווה אידיקטור חשוב מאין כמותו (בנוסף לדמי הניהול) שיוביל אותי לקחת החלטה אם להשקיע או לא באותה קרן

בהחלט, אבל חשוב לציין שמדד שארפ בד”כ לא יוצג בתשקיף.

מדד שארפ הוא יחס המתאר כמה תשואה עודפת יקבל המשקיע עבור כל עלייה בתנודתיות (סיכון). במילים אחרות: הוא מודד תשואה בהתאמה לסיכון.

הנוסחה לחישובו פשוטה:

יחס השארפ של הקרן = תשואת הקרן – תשואת מדד המק”מ / סטיית התקן של הקרן.

ככל שיחס השארפ גבוה יותר כך המשקיע מקבל, תאורטית, תשואה גבוהה יותר בעבור הסיכון שהוא לוקח על עצמו.

מדהימה כרגיל וכצפי ! תודה רבה !

מה שבטוח שאת ההסברי/ים שלך יבין יכל ילד בגיל 6 .

תמיד בהירה חדה ומדוייקת .

אני עוסקת בתחום ויודעת גם יודעת על מה אני מדברת 🙂

היי דורין,

בקשר לשינויי המאפיינים, האם יכול להיות שקרן מחקה כלשהי (נניח מדד ת”א 100) תהפוך במרוצת הזמן לקרן מחקה אחרת (נניח אג”ח ממשלתי)? או יותר גרוע, תפסיק להיות קרן מחקה ותהפוך לאקטיבית? אם לא- איזה מאפיינים עלולים להשתנות?

הפיכה של קרן מחקה לקרן לא מחקה נחשב ל”שינוי מדיניות השקעה מהותי”. הרשות לניירות ערך הציעה לאסור שינוי זה כליל (תיקון 16 לחוק), למיטב ידיעתי החוק עדיין לא עבר.

היי

פוליסה פיננסית – לא זוכר.. לא בטוח .. אם כתבת בנושא..

בהנחה שאני משלם דמי ניהול נמוכים – האם את לא רואה יתרון מאשר בקרן נאמנות ?

האם ערכת השוואה ?

תודה

לא, מפני שלעולם לא תשיג דמי ניהול שיתחרו בתיק השקעות המורכב כולו מקרנות מחקות. קרא כאן , נקודה 4.

כמעט לכל סוג של קרן נאמנות ניתן למצוא תעודת סל מקבילה.

האם לא עדיף לקנות תעודות סל?

לא. תעודת סל היא האח המעוות של קרן הנאמנות המחקה, ולדעתי יש לעשות בו שימוש רק בהיעדר ברירה אחרת. כשאתה רוכש תעודת סל, אתה קונה התחייבות של התאגיד המנפיק (קסם, תכלית וכו’) לשלם לך במועד מסוים בהתאם לתשואתו של מדד מסוים, על פי נוסחת שווי הוגן מסובכת שאני אפילו לא אנסה להסביר כאן. אם זה נשמע לך קצת כמו אג”ח קונצרני — אתה לא רחוק מהאמת.

כשאתה קונה יחידות השתתפות בקרן מחקה, אתה רוכש למעשה בעלות חלקית בתיק השקעות גדול שמנוהל על ידי הקרן. אם מנפיק תעודת הסל קורס — אתה הופך לנושה שלו, משום שהוא חייב לך. אם מנהל הקרן קורס, זה פחות משנה, מפני שאתה עדין זכאי לבעלות יחסית על נכסי הקרן מתוקף יחידות ההשתתפות שלך.

תודה רבה, עשית לי סדר. אולי ה”יתרון” היחידי של תעודת הסל הוא שהוא נסחר רציף ואפשר לקנות / למכור בכל רגע ולא רק לפי שער הסגירה.

סולידית. שאלה :

אם ברשות אדם היפוטטי מסויים תיק תעודות סל ישראלי ועולמי מגוון שיש עליו [חובת מס] גדולה במכירה, מאחר והוא נקנה ברובו בעבר בו השוק נסחר במחירי מציאה( קניית תעודת הסל התבצעה רק משום שהבלוג שלך נפתח ב2013), מה היה שיעור המס מהתיק באחוזים שהיית מכונה לשלם בשביל להעביר אותו לואנגארד אינקורפרייטד? (תוספת לשאלה – זה לא תיק קטן).

אין מה לדאוג אני כאמור לא מצפה להמלצה רק לכימות סדר הגדול של הסיכון שאת מעריכה בהחזקת הפוזיציה בתעודת סל בישראל להלן – [סולדילימיט] 🙂

קראתי עכשיו את התגובה למטה מ- 5:40 PM ואני כמובן לא רוצה לסבך אחד 🙂

השאלה תיאורטית ואני לא באמת ממש מצפה לאיזה תשובה מספרית מדוייקת אלא אולי גם להצביע על קושי פסיכולוגי מסויים בביצוע השינוי וקבלת החלטות תחת סיכון.

השאלה גם מופנית לאיליה – או לתשובה או למחשבה.

נניח גם שיש בארץ לצורך העניין תעודת סל שמחקה בדיוק את וואנגאד ואפילו עם אותה עמלת ניהול נמוכה …. העניין הוא רק שמדובר ב[תעודת סל] ו ב[ארץ].

האם להעביר את התיק במקרה הזה? ולהימנע מסיכון מנפיק תעודת הסל?

נניח תיק מניות כזה בארץ של מיליון שקל עם רווח של חצי מיליון ומס של כמאה אלף שקל לאחר ניקוי מדד (לא 125 = 25% ) ……

אם החלטנו להעביר ולשלם את המס אז אנחנו מעריכים את הסיכון ביותר מ100K(או 10%) אם לא אז בפחות ….. ואפשר להגיע למספר מדוייק שאנו מעריכים ( כמובן , כמובן שאין לזה שום קשר לסיכון במציאות האמיתית)….. המספר יהיה X.

רגע, מה אם אציע לכם עכשיו X ממה שיש לכם בואנגארד להעביר את ואנגארד לתעודת סל בארץ? האם תהיו מוכנים?

כנראה שהסכום יהיה שונה ויהיה Y כלשהוא גבוה יותר.

נראה לי שזה כבר מתאים לאפקט הבידוד מתורת הערך של כהנמן וטברסקי.

לפי תאוריית תוחלת התועלת לא אמור להיות שינוי בבחירה.

תודה.

אני מזה מקווה שאני לא מחרטט 🙂

גיא שכחת לציין את עמלות קניה ומכירה, עמלת המרה לדולר (כדי לקנות ואנגארד), גובה הסכום המדובר מתוך סך ההון שלך (או במילים אחרות- הסיכון האישי שלך באובדן סכום X), האם יש לך הפסד לקיזוז כנגד המכירה, המיסוי על תעודת הסל הוא רק על הרווח הריאלי, בהנחה שתהיה אינפלציה גם בעתיד (הנחה בסימן שאלה בימינו) יהיה חסכון במס, לעומת זאת השאלה האם הדולר יעלה או ירד (לשם חישוב המס) עד ליום המכירה היא יותר ריסקית לדעתי (0 או 1….) פתרון יהיה קרן מחקה בישראל, נקודה נוספת למחשבה – מתי תזדקק לכסף, ככל שהטווח ארוך יותר הייתי נוטה למצע בין התעודה הקיימת לבין קרן מחקה כלשהי כי סיכון המנפיק גדל עם טווח ההשקעה (חשיבה אינטואיטיבית בעניין זה, לא לוגית… דווקא לוגית ניתן להוכיח מתמטית שהמנפיק המסוים ישרוד לעד, אבל זה כבר לתגובה אחרת אם מישהו יתעניין….)

בכל מקרה כשאני לא בטוחה בדרך הפעולה האופטימאלית אני: (1) לא עושה דבר (2) ממצעת בין שתי אפשרויות (היינו מוכרת חצי מהסכום וקונה ואנגארד בדוגמא שנתת)

תודה קרן,

תשובה מעולה ( אולי גם בעקבות שזה מה שאני עונה לעצמי), במיוחד סעיף (1) שאהוב עלי במיוחד. סכומים חדשים שיצטברו יילכו מעתה לואנגארד בזמן שיהיה לי חשק לסטות מסעיף (1). כל השאלה כמובן בהנחה שאזדקק לכסף(אם בכלל) עוד הרבה הרבה זמן.

בהחלט מעוניין לשמוע את טיעונייך בעניין סיכון המנפיק לטווח הארוך.

תודה איליה,אז האם זה אומר שהיית נענה להצעה להעביר את התיק שלך מואגארד לתעודת הסל התיאורטית(בנוסף לתיקונים שקרן ציינה כך שההבדל היחידי יהיה סיכון המנפיק) תמורת אחוז זהה מהתיק?

היי גיא, לשאלתך – נשאל כך – מה הסיכוי של המנפיק להמשיך להתקיים יום אחד נוסף? (בהנחה שהיום הוא קיים) – כנראה שהסיכוי גדול מאפס אפילו אם הוא מאוד קטן, בכל יום אתה שואל את אותה השאלה – כל עוד המנפיק קיים היום, גם מחר הסיכוי שלו גדול מאפס, לכן תמיד תהיה מכפלה של עוד מספר גדול מאפס ויכולת הקיום היא תיאורטית עד אינסוף.

אגב אותה משוואה מוכיחה גם שאורך החיים של בן אדם הוא אינסוף….. 🙂 גם אם אדם היום חולה אבל עדיין חי, הסיכוי שלו לחיות גם מחר יהיה גדול מאפס אפילו אם הוא 0.0001…..

הפרמיה שתשלם גבוהה מאוד לדעתי…

גיא, אם היו אומרים לי: תעביר את התיק שלך מואנגארד לתעודת סל של מנפיק גדול ובריא פיננסית בישראל והיו אומרים לי שתקבל על זה 25% תוספת אז התשובה היא כן, הייתי מעביר כי לדעתי זה שווה את הסיכון.

תודה רבה.

למדתי ועודני לומד המון מהבלוג שלך.

תודה תודה תודה!!!!

את אש!!!

עדיין לא קראתי (כל רגע אנחנו הולכים לעבור על אחת מדיברות הבלוג ולהביא עוד ילד לעולם, אז הראש לא בכסף), אבל מרפרוף אני כבר רואה שזה פשוט פוסט מעולה!

מקווה בעוד 6 חודשים עד 18 שנה לחזור אליו.

תודה.

העובדה שאני עצמי לא הבאתי ילדים לעולם לא אומרת שאני מתנגדת לעצם הקונספט. אני כן טוענת שילדים הם מותרות מבחינה כלכלית ושאדם צריך לשאול שאלות כלכליות נוקבות לפני שהוא יוצא להרפתקה מסוג זה.

האמת.. שהשאלות הנוקבות באמת בכלל לא כלכליות.. כי מי כמוך יודע שאפשר להתקיים גם משקל תשעים ליום.. גם כשיש ילדים.

השאלות הנוקבות הן הרבה יותר קיומיות ופילוסופיות.

אבל אנחנו אוהבים את הילדים שלנו, וגם את הבאים לבוא, ואפילו חישבנו פרישה מוקדמת.. רק לא מוקדמת כמו שלך.

גיל חמישים ככה. 🙂

ותודה לך גיא על האיחולים.

איחולי לידה קלה! מחזיראור.

טוב, ביקר לי שחשבתי שזה פוסט שאני כבר לא אגיב אליו.

“הסולידית – תמיד איתך – גם בחדר לידה :-)” מצטרפת לברכות למחזיראור, בשעה טובה ומזל טוב!

סולידית יקרה,

נחשפתי לבלוג שלך באוגוסט האחרון וקראתי אותו בשקיקה במשמרות לילה ארוכות ומייאשות בעבודה שאני לא אוהבת.

הבנתי שאפשר אחרת. שאני יכולה לצאת מהקורבנות ומה”ככה זה”

עברתי מדירה במרכז העיר שעולה לי 2700 בחודש לדירה ששותפה בפרויקט חברתי, במיקום יותר מרכזי שעולה לי 1200 בחודש כולל הוצאות. נפטרתי בדרך מחפצים מיותרים שהעיקו עלי וגיליתי שרווח לי. אני חושבת לפני שאני קונה ולא מבינה את מסעות הקנייה ההזויים מפעם שנאלצתי לשלם עליהם במשמרות לילה שנואות.

אני אמנית שלא מבינה כלום בפיננסים, ועכשיו אני יושבת ולומדת את המושגים

ההפתעה הכי גדולה היא שמאז יש לי שפע. מצליחה לחסוך 50% משכורת, למדתי לדרוש את המגיע לי מהמעסיקים שלי וקיבלתי (קרן השתלמות) ועדיין שותה כל יום הפוך בחוץ . לא חסר לי כלום. להפך, פתאום יש כסף, הודיעו לי עכשיו על סכום פיצוי בסך 100000 על עוול שנעשה לי ללא ידיעתי במקום עבודה קודם, שניתן לי מבלי שביקשתי….

אני מגיעה מרקע קשה ומעולם לא קיבלתי תמיכה כלכלית.

סולידית, תודה מכל הלב. נתת לי עתיד

וגם הווה <:

אנונימית – כל הכבוד לך, זה בכלל לא מובן מאליו ובוודאי לא קל “לשנות תקליט”.

גם אני נחשפתי ל-“סולידית” (לפני חצי שנה) ומשהו זז לי בראש – גיליתי שאפשר לאכול במסעדה פעם בחודש במקום פעמיים בשבוע, שאפשר לפני כל קניית בגד לחשוב פעמיים במקום לקנות ישר את השמלה השחורה העשירית שתשכב בארון, וכן הלאה וכן הלאה…

לאחר מספר חודשים ספורים בלבד (חצי שנה, כבר אמרתי?) – לפתע מתחיל להצטבר כסף בחשבון, הרבה יותר משיכולתי לחסוך בעבר. תדפיס הויזה קצר ונמוך יותר, למדתי להיות צרכנית נבונה, לבשל דברים חדשים בבית ולא לקנות שטויות. למדתי להשקיע (יש המון אתרים פיננסיים) ולהרוויח בשוק ההון. פתאם הטרוניות ששומעים סביב על כך ש-“המינוס חונק ואי אפשר לסגור את החודש”, או ש-“המדינה גונבת אותנו” נשמעות, איך לאמר, קצת מגוחכות.

אני יודעת שבעוד מספר מועט של שנים, מצבי הפיננסי יהיה, לעומת זה של חבריי עם אותם נתוני השתכרות פחות או יותר, הרבה יותר טוב ויציב. By far.

דורין – תודה רבה על הבלוג המבריק, המעניין והקולח. אם חיפשת עיסוק שיגרום לך להגיע אל אנשים ולשפר את מצבם בפן מסויים של חייהם – אין לי צל של ספק שהישגת זאת.

כל הכבוד לך. מי ייתן ויהיו המון “פנסיונרים” צעירים ומוכשרים במדינה.

שאלה: האם קרן מחקה על מדד ייחוס זר (נניח S&P500) אשר נקובה בשקלים וקונה אופציות עתידיות על המדד – האם זה לא אותו הדבר כמו תעודת סל? הרי גם כאן אין לי ממש “מניות” ביד ועדיין קיים סיכון למנפיק

יורן, אכן קיים הסיכון אם מנפיק האופציות פושט רגל. לכן יש אנשים שמעדיף להשקיע ישירות בקרנות סל חול במט”ח. ברור שאז אתה נחשף לסיכון מטבע.

מה שכן דרך קרנות מחקות בארץ ניתן להיחשף למדדים תואמים שלהם total return שדרך השקעה במניות אין לך דרך להיחשף אליהם אז כרגיל מול סיכון מנפיק אופציה יש סיכוי חסכון בעמלות והשקעה אוטומטית של דיווידנטים.

אישית מעדיף קרנות סל בחול.

הבהרה: אין לראות בזה שום סוג של המלצה כי אין לי מושג על מה אני מדבר.

מצטרף לאיחולי לידה למחזיראור!

דורין – פוסט מצויין 🙂

חומר למחשבה (אני מדבר על קרנות סל בארה”ב כי בארץ חוקי הצבעה של בעלי מניות שונים):

אם תבדקו, תראו שחברות כמו ואנגארד מחזיקות בבעלות ניקרת ברוב החברות במדד S&P500. למשל באינטל: http://finance.yahoo.com/q/mh?s=INTC+Major+Holders

ואנגרד מחזיקה כמעט 6% ובלאקרוק עוד כמעט 2%. מה שקורה זה proxy voting. כלומר מי שרכש קרן סל של ואנגארד מעביר את זכויות ההצעה שלו לואנגארד. מצאתי מסמך ישן ומעניין בנידון: http://www.irrcinstitute.org/pdf/FINAL%20ETF%20Study%20-%20June%2030,%202009.pdf

מה שקורה זה מצב מעניין שבו, כפי שגדל כוחם של קנות מחקות/סל אז גדל כוח ההצבעה שלהם בחרות ואז בעצם זה כבר לא בדיוק השקעה פאסיבית אלה סוג של השקעת ערך…

כיצד ניתן להשקיע בואנגארד? הנושא כלל אינו נהיר לי. האם נדרש לפתוח חשבון בנק אמריקאי?

תודה

כל קריאה בבלוג מקדמת צעד קטן לעתיד בטוח יותר

אני משקיע בקרנות נאמנות דרך הבנק(בנק פועלים) ביתי בת 17 עובדת כך שהצתבר לה סכום יפה

הבנק נותן אפשרות להשקיע רק מגיל 18

יש דרך לא לא דרך הבנק?

דורין את עושה מצווה גדולה.

יתכן שעוד עשר שנים ישבו להם כמה ישראלים בביתם, יתרווחו על הספה ויגידו לעצמם “איזה מזל שנתקלתי בבלוג הזה…”

תודה בשמי ובשם שאר הקוראים השקטים

תודות לסולידית, פוסט מעולה וחשוב, בכל פוסט לומדים שיעור נוסף; אחזור על החומר שוב.

שלום לכולם! מישהו יכול בבקשה להמליץ על קרן מחקה מניסיון אישי? כך אוכל למקד את חיפושיי.

לא, מכיוון שמי שימליץ לך על קרן ספציפית יעבור על החוק בגין מתן ייעוץ שלא ברישיון וצפוי לקנס ועד שנתיים מאסר. אנא קרא את תנאי השימוש באתר.

פוסט חשוב. לא חשבתי על ביטול עמלת הקניה ע”י התאמת הקרן לברוקר – טריק יפה.

מספר הערות:

1. לעניין קרנות פטורות מול חייבות, מגן המס הרבה פחות קריטי מהאפקט ההרסני שיש לקרן חייבת על ריבית דריבית (קרן פטורה דוחה מס). אם כי כפי שציינת מדובר בנקודה לא רלוונטית כמעט, שכן רובן המכרע של הקרנות פטורות.

2. לעניין עדכניות התשקיף, לאחר עיון בתשקיף עצמו יש לקרוא את כל הדיווחים הרלוונטיים לקרן (“דיווחים לקרן” בעמוד הקרן במאיה). כדאי לסנן לדיווחים בקטגוריות המעניינות (דמי ניהול, מדיניות השקעה, וכו’), בטווח הזמנים לאחר פרסום התשקיף.

3. לעניין שכר הנאמן ומנהל הקרן, יש לשים לב להתניות מסוג “שכר המנהל לא יעלה על X וזאת עד תאריך Y”. עם זאת, בהתחשב בכך שהתשקיף תקף לשנה בלבד, לא מדובר בפתרון מוחלט למצב בו הקרן מעלה משמעותית את דמי הניהול (ומשיקולי מס אולי לא משתלם למכור). במקרה של ואנגרד למשל מדובר בתרחיש לא סביר הודות למבנה המיוחד של החברה (המשקיעים הם הבעלים), אך בישראל לצערי איני מכיר שיטה לאמדן הסיכוי של העלאת דמי ניהול בקרן כזו או אחרת.

3 מ-3. מסכימה ב-100%.

תודה רבה.

אני חייב לציין שבשנה האחרונה אני מלקט מידע בבלוג שלך ובספרים.

משום מה מרגיש שצברתי הרבה מידע אבל חסר הצעד הראשון – לקחת את הכסף ו..

אני דיי בטוח שהרבה כאן תוהים מה הצעד הראשון או איך בפועל מתחילים.

אישית אני מאוד רוצה להיות מעורב, פחות אוהב לסמוך על אנשים “תמימים” שינהלו את הכסף שלי “לטובתי”.

מרגיש לי שצברתי ידע, אני רוצה להתחיל בקטן ו להיות מעורב – יש לי מספיק זמן פנוי.

אשמח אם תרחיבי מעט על הצעד הראשון..

ההודעה שלי מתייחסת להשקעות ולא לצעד הראשון בלפרוש שבו אני כבר מתקדם יפה, חיי אורח חיים נעים, בריא ושקט.

אגב אני בחור צעיר, אני מעוניין להסתכל על הטווח הרחוק ו כמובן לא לסכן את כל הוני.

תתחיל מקרן ההשתלמות שלך. תבדוק כמה צברת בה ותראה אם אתה יכול להעביר אותה ל IRA.

אם לא, תנסה לעבור לבית השקעות שמאפשר להשקיע בקרן השתלמות באופן פסיבי (קרנות מחקות) כך תחסוך דמי ניהול, דמי תיווך (לרוב מעסיקים עובדים עם סוכני ביטוח שגוזרים עלייך קופון) והתשואה כנראה תהיה טובה יותר מהתשואה של ה”מומחים” בבתי ההשקעות.

שכחתי לציין שבקופות גמל וקרנות מסויימות הומלץ לי לא לגעת.

האם לא כדאי לבחור באופציה השניה?

מעמדי הוא עצמאי.

שלום דורין,

את מציינת שאת משקיעה 25% מכספך באג”ח ארוך ממשלתי שקלי 0142.

יש לי שתי שאלות ברשותך:

1. מה יקרה כשינפקו אג”ח ארוך חדש? האם תמכרי ותקני? יש לכך עלות של בערך 1.2% (הנחתי עמלת קנייה ומכירה של 0.1% + עמלה של 0.5% שנובעת מהפרש בין שער מכירה לשער קנייה). אני לא יודע כל כמה זמן מנפיקים אג”ח חדש בישראל, אבל זה לא תשלום גבוה?

2. כשאת מקבלת קופון מהאג”ח כל שנה, את משלמת מס דיבידנד. לא עדיף להשקיע בקרן נאמנות מחקה של אג”ח ולדחות את תשלום המס? זה שווה הרבה כסף לא?

אני יודע שהיה לך פוסט בעבר על האם להשקיע באג”ח ישירות או דרך קרן נאמנות מחקה. קראתי אותו בעיון, אך הוא לא ענה לי על שתי השאלות הללו. אודה לך מאד אם תוכלי להתייחס, שכן אלו שאלות מרכזיות למשקיעים פסיביים (כמוני) בישראל. תודה.

מצטרף לשאלה של נדב.

האם יש סיבה לא להנות מיתרונות המס של קרן נאמנות מחקה על אג״ח? (דחיית המס על הדיווידנד). מדובר על הרבה כסף וגם ככה אגחים לא עושים הרבה.

1. לפי המודל של בראון, האג”ח הארוך נמכר ומגולגל באג”ח אחרת כאשר נותרו פחות מ-20 שנה לפרעונו. ממשל שקלי 0142 תיפרע בינואר 2042. זאת אומרת שנותרו לי 7 שנים כדי להחזיק בו בעוד 7 שנים אבצע את הגלגול.

2. עקרונית כן, אך הקרן המחקה הרלוונטית היחידה לעניין זה היא זו העוקבת אחר מדד ממשלתי שקלי 5+, שכוללת גם אג”חים קצרים מדי לעניין הפילוסופיה של בראון.

בסדר גמור, אבל רק על מנת שתיהי מודעת כמה את מפסידה מזה, בואי נעשה חישוב קצר.

התשואה ברוטו של אג”ח מדינה 0142 היא 3.63% ברוטו.

מי שמגלגל את האג”ח (כמוך) סביר למדי שיקבל תשואה יותר גבוהה, שכן התשואה בין שנה 20 ל-30 גבוהה כנראה בין מהתשואה בין 0 ל-10.

והתשואה 3.63% משקפת תשואה בין 0 ל-30.

אז נניח תשואה של 4%.

אפשר לראות שהקופון של האג”ח הוא בממוצע 4% ממחיר האג”ח.

זה אומר שאת כל הריבית את מקבלת למעשה בקופון.

החישוב כמה מרוויחים על דחיית תשלום המס הוא זה:

(1 + (1*(1+r)^n – 1)*.85) / (1*(1+r*.85)^n) – 1

מצטער, אבל הנוסחא משתבשת בעברית…

שזה יוצא 6.6% עבור שלושים שנה. כלומר, את מפסידה 6.6% מהכסף שהשקעת באג”ח אחרי 30 שנה, רק משיקולי מס.

הארי בראון היה מאד חכם, אבל אפשר גם לפרש דברים שהוא אמר, לא חייבים כל דבר לקיים במדוייק.

בכל מקרה, תודה שהסברת את הנימוקים שלך.

אתה מתעלם לחלוטין מרווח ההון. אל תשכח שאני גם מוכרת יחידות לצורך איזון, ולא מתכוונת להחזיק באג”ח עד פדיונו.

אני ממש לא מתעלם מרווח הון. אנסה להסביר.

באופן כללי, לאג”ח (וגם למניה) יש שני סוגי רווח: רווח הון ורווח מקופון (או דיווידנד).

כלל שהרווח מהקופון גדול יותר יחסית לרווח הון, אז את משלמת מחיר גבוה יותר באחוזים בגלל שלא דחית את המס על הדיווידנד. אינטואיטיבית, אילו היה רק רווח הון, הרי שדחיית המס ע”י קרן מחקה לא הייתה נותנת לך דבר, כי אין מס דחוי. עד כאן זה פשוט.

העניין הוא שבאג”חים הארוכים של המדינה, הקופון שמשלמים יחסית למחיר האג”ח, לפחות נכון להיום הוא גבוה. כפי שאמרתי 4%. זה אומר שלדחיית המס יש משמעות גדולה פה. בחישוב שביצעתי למעלה, הנחתי 0% תשואה הונית. לדעתי זה הגיוני, כי התשואה הכוללת על האג”ח היא להערכתי כ-4%.

את אומרת: “אתה טועה, יש גם רווחי הון על האג”ח בנוסף על ה-4% הללו.”.

ובכן, למרות שאני לא מסכים איתך, הטיעון שלך עוד יותר מראה שדחיית המס משתלמת.

ופה האינטואציה לא עובדת (לפחות אצלי): צריך לכתוב תוכנית ב-R (ובהזדמנות זאת אני גם ממליץ להכיר את R) או כל שפה אחרת, ופשוט לראות, שעבור אותו קופון, אם רווח הון גדל, אז דחיית המס משתלמת יותר: גם באחוזים בהשוואה ללא לדחות. ויותר חשוב מזה: בהפרש הכספי שאתה מפסיד.

אינטואיציה חלשה מאד ולא מספקת היא זאת: דחיית מס היא בעצם סוג של הלוואה מהמדינה בריבית 0. כאשר יש רווחי הון גדולים יותר בנוסף לקופון, אז גם הרווח הפוטנציאלי מדחיית המס מאד גדל, כי התשואה ההונית שאת מקבלת היא גם על דחיית המס.

נסכם:

1. ככל שהקופון (או דיווידנד) גדול יותר: דחיית המס משתלמת יותר.

2. עבור אותו קופון: ככל שהרווח ההוני גדול יותר, דחיית המס משתלמת יותר.

לגבי מכירה לצורך איזון: גם פה אפשר למכור לצורך איזון. לגבי גלגול האג”ח: פה את מפסידה קצת כסף שאתה מוכרת וקונה כל כמה שנים. אני מניח שזה מתאזן פחות או יותר עם העמלות הנמוכות של הקרנות המחקות. אבל זה כסף קטן בכל מקרה, אז זה לא השיקול לדעתי.

למה אין כפתור “הדפס” בתחתית?

שרון!

אם אינני טועה, לחיצה על קונטרול+P אמורה להדפיס את הדף במקרה זה ובמקרים אחרים.

גיא, רק הערה קטנה*: לדעתי המשקיע שתיארת (שמוכר קרן מורווחת כדי להעביר אותה) לא מאבד את הסכום שהוא משלם כמס אלא את היתרונות של דחיית המס — שזה סכום שאולי קטן יותר ואולי גדול יותר מהסכום שמשולם כמס, בהתאם לתשואה העתידית…

הדוגמה ההפוכה לכך היא לא שתציע למישהו כסף כדי שיעביר את הקרן, אלא שתיתן לו הלוואה — בלי ריבית! — בתנאי שיעביר את הקרן.

בין כך ובין כך אני מסכים איתך שיש פה הטיה קוגניטיבית לטובת הימנעות מפעולה והמשך המצייב הקיים.

* אני לא ממליץ ולא מייעץ, וגם אין לי דעה מגובשת מה צריך לעשות במקרה כמו זה שתיארת.

עדי , צודק.

הערה התקבלה. רק שלשם איזון יש להשקיע ההלוואה בחזרה בוואנגאד.לפי הערכות מושכלות של באפט ואחרים המדדים צפויים להניב בעתיד 6-7% נומלית או 4 ריאלית לאחר מס דיוודנדים( 15% מס לפורשים) כלומר מדובר במקרה של זרם הכנסות של כ4000 שקל לשנה לחמישים שנה הקרובות (במקרה הטוב, חמשה , חמשה) ואח”כ שהיורשים ישברו את הראש.

איליה , שים לב שאפקט הבידוד של השאלה ( בהנחה שמה שאמרת לי בתגובה “הפרמיה שתשלם גבוהה מאוד לדעתי” הוא מה שהיית נוהג עם עצמך … וגם כל שאר הסעיפים שקרן ציינה שיביאו את המצב שאנו מדברים על סיכון המנפיק בלבד) גרם להטייה של בערך פי 3 על הסכום המדובר …. 25% בונוס בשביל לשנות פוזציה

לעומת 10% תשלום קנס … לא שווה לשנות את הפוזציה ….

עדי, אני לא מסכים איתך.

לדוגמה: יש לך 100 מניות של חברה כלשהי ואתה ברווח של 50%.

מימשת ואז מיד קנית חזרה. שילמת 25% מס, כלומר קנית חזרה 88 מניות.

חלקך בחברה קטן.

זאת אומרת שבמכירה וקנייה חזרה אתה מאבד חלק (ולא רק דוחה מס). זה גם משפיע על הדיווידנט שתקבל.

שאלה שקשורה חלקית לפוסט…

שמתי לב שברוב קרנות ההשתלמות התשואה גבוהה (בלי קשר כרגע לפטור ממס), ובחלקן גבוהה מהתשואה בקרנות נאמנות דומות אחרות (בהיבט הסיכון למשל קרן השתלמות כללי ב’ מול קרן נאמנות עם אותה חשיפה למניות).

1. למה זה כך?

2. האם תיאורטית אני יכול לבנות תיק שיחקה בדיוק את קרן ההשתלמות שלי?

איליה, מי שמוכר מניה תוך תשלום מס ומייד קונה אותה בחזרה אומנם מקטין את חלקו בחברה, אבל גם מקטין את “החוב” שלו למס הכנסה, באותו סכום.

כשאתה מחשב את השווי הנקי של התיק אתה צריך לדעתי להחסיר ממנו את “החוב” למס הכנסה.

ואז אתה תראה שהשווי הנקי של התיק לא יורד בגובה המס ששולם, אלא בגובה הדיבידנד ועליית הערך על המניות שאבדו.

בזכות הפוסט שלך עברתי על כל התשקיפים של כל הקרנות המחקות.

גיליתי שכל הקרנות המחקות של מדדי חו”ל הן פיקציות. מאחורי כולן עומדים חוזים עתידיים. איך יכולים להרשות לקרוא לקרנות האלה “קרנות מחקות”? לפי הבנתי, קרן אמורה להחזיק פיזית במניות של אותו מדד, אבל זה לא כך.

מה שנשאר אז, זה להשקיע ב ETF בארה”ב?

אני לא מרבה לכתוב פה תגובות למרות שאני כבר למעלה מחצי שנה קורא כל פוסט בבלוג שלך. למדתי המון!

תודה רבה לך דורין!

הקרנות הישראליות על מדד חו”ל הן קרנות סינתטיות. זה אומר ש-95% מהנכסים שלהן (הכסף שלך) יוחזק באפיקים סופר-סולידיים (מק”מים או T-BILLS אמריקאים). הכסף הזה ישמש כבטחונות עבור עסקאות בחוזים עתידיים על המדדים, שמתבצעים במינוף. מכיוון שרוב הכסף מוחזק בנכסים סולידיים, ה”סיכון” כאן לא באמת מהותי.

האם זו דרך אופטימלית להשקיע? בהחלט לא. האם הייתי מעדיפה שהקרנות המחקות בישראל תהיינה פיזיות? כן. מצד שני, האלטרנטיבה (קנייה של קרן אמריקנית לדוגמה כמו VXUS) עולה יותר במצטבר, משום שיש לשלם מס על דיבידנדים וכן עמלת המרת מט”ח. זה יקר.

היי דורין,

יש דבר שאני לא מבין.

אם הקרנות המחקות הישראליות לא מחזיקות ישירות את מניות המדד, אלא סוחרות בחוזים עתידיים או כל דרך מתחכמת אחרת על מנת להשיג את תשואות המדד, מה קורה אם הדיבידנדים?

אם הקרן לא מחזיקה מניות, הרי שהיא לא מקבלת כלל דיבדינדנים.

כלומר, אם אני משקיע בקרן ישראלית, אוכל להינות רק מעלייה של ערך המדד, ולא אראה דיבידנדים כי אין כאלו.

לעומת זאת, אם אקנה ETF אמריקאי, אהנה גם מעליית ערך המדד (בהנחה שיעלה) אך גם מהדיבידנדים, למרות שאאלץ לשלם עבורם 25% מס דיבידנדים.

האם אני צודק?

או שכאשר הקרנות סוחרות בחוזים עתידיים, ערך המדד כלל בתוכו את תשואת הדיבידנדים שהוא הניב באותה התקופה?

תודה רבה,

טל

צהריים טובים דורין,

דיברתי הרגע עם נציגת שירות של מיטב-דש ושאלתי אותה אם יש פטור על עמלות קניה ומכירה של קרנות מחקות של תכלית והיא אמרה כי בתחילת 2014 הייתה הטבה כזאת בשל המיזוג של מיטב ודש וכיום אין כזה פטור.

אשמח להתייחסות כלשהי

גרוע מאוד. צ”ל בר-מיקוח. בכל מקרה זו נקודה לחובתם.

אבל השאלה היא האם משפטית או חוקית מותר להם לגבות על כך? או שגם כאן ניתן להשיג זאת רק ע”י מיקוח?

במשך יותר משנה אני תקועה בכל הנוגע להבנה של שוק ההון (לא מצאתי את הידיים והרגליים ובקריאה על הנושא הייתי מרגישה overwhelmed) והפוסט הזה, בנוסף לדברים קטנים שבכל זאת הבנתי השנה, גרמו לפריצת דרך עבורי בנושא:) תודה תודה תודה..

תודה לך.

בדקתי עכשיו את הקרנות הנאמנות לפי מה שכתבת וראיתי שאני יצאתי טיפש. רוב הקרנות השיגו תשואה דומה או נמוכה מהמדד היחוס. רק קרן אחד הצליחה יותר. ובנוסף משלמים להם דמי ניהול. אבל יש לי שאלה. האם תשואה שקרנות נאמנות מציגות היא תשואה פחות דמי ניהול או שזה תשואה ללא התחשבות בדמי ניהול?

תודה.

הי דורין,

פוסט פגז. עברתי על התשקיף של הקרן הזולה ביותר על מדד השווקים המתעוררים (5119318), וגבותיי נזקפו לא פחות מארבע פעמים. האם תוכלי לומר לי האם הציטוטים הבאים אכן מעידים על רמת פקפוק גבוהה, או שמא אני מפספס משהו:

1. הדרך להשגת המטרה – “לפחות 50% מהשווי הנקי של הקרן יהיו חשופים למדד..”. מה? רק חמישים אחוז? לא מחקה משהו משהו, ה”קרן המחקה” הזו…

2. “חשיפת נכסי הקרן לאג”ח שאינו בדירוג השקעה לא תעלה על 120% מהשווי הנקי של נכסי הקרן”. אז…אני קונה יחידות בקרן מחקה מדד מניות עולמי או קרן המחקה אג”ח זבל?

3. “יתרת נכסי הקרן תושקע על פי שיקול דעתו הבלעדי של מנהל הקרן”. כמו שכתבת במקום אחר, המשפט הזה מזעזע, ובדיוק הפוך ממה שהייתצי מצפה מקרן מחקה.

4. “…בנוסף, בגין נטילת אשראי בדולר בשל שימוש במסגרת אשראי בחשבונות עובר ושב תשולם עמלה בשיעור של ריבית ליבור בתוספת – עד 1 אחוז”. יתכן ומדובר בעמלה שמנהל הקרן משלם ל MSCI עצמם (משום שהמשפט מופיע בפרק “שימוש במדד MSCI), זה קצת לא ברור.

תודה רבה!

יוני

כדי להמנע מלדבר על נייר ספציפי, אומר שנתקלתי בדיוק באותם הציטוטים בתשקיפים של קרנות מחקות אחרות.

האם מישהו יודע לומר מה משמעותם?

הי דורין ,

באיזה אתר ניתן למצוא מידע על קרנות נאמנות/ קרנות סל בארה”ב. הכוונה איפה אני יכול למצוא תשקיף וכו’ עבור VTI או SPY למשל?

תודה

אחי, פשוט תכתוב בגוגל

vti etf pdf

שלום דורין,

אני חדשה בבלוג שלך, אבל כבר הספקתי לעבור על רוב הפוסטים בארכיון.

תודה רבה, רבה לך! אני גם לומדת המון, גם מגלה עד כמה טמנתי ראשי בחול וגם נהנית לפגוש באופן וירטואלי אנשים ״כמוני״ שחיים קצת אחרת….

אני מצטרפת לקולות בתגובות לפוסט זה ולפוסטים אחרים. האם תוכלי לכתוב פוסט אשר יסביר איך מתחילים להשקיע?

אני ובעלי עצמאיים. עד כה חסכתי באמצעות קרנות השתלמות, גם כאשר עברתי את סכומי המינימום למס, פשוט כי לא הקדשתי מספיק מחשבה לאפשרויות אחרות.

אני בהחלט רוצה להתחיל לחסוך לפי נוסחאות ההשקעה הפאסיבית, אבל לא הבנתי כיצד זה נעשה. אני מרוויחה כל חודש סכומים אחרים ולכן איני יכולה להפקיד באופן קבוע, אך פעם בכמה חודשים, מצליחה לחסוך כמה אלפי שקלים.

הייתי שמחה אם היית יכולה לכתוב פוסט המתאר סוגים שונים של אפשרויות חסכון כמו הפוסט על ליהי, רק שיסביר איך היא עשתה את זה בפועל…..

תודה רבה לך מראש!

צהריים טובים,

האם יש קרן נאמנות ישראלית שמציעה פה בארץ את אותו קונספט שמציעות קרנות הנאמנות Vanguard או Fidelity Spartan בארצות הברית?

הקונספט המדובר הוא שמי שקונה “יחידה מהקרן” הופך להיות חלק מהבעלים של החברה המחזיקה בקרן (Vanguard או Fidelity) ברגע שרוכשים יחידה בקרן מה שהופך את דמי הניהול לממש אבל ממש נמוכים. ממה שהבנתי מדובר על 0.16-0.18% בשנה.

תודה למגיבים.

היי דורין,

תודה (כרגיל) על הפוסט.

אני מנהל את התיק שלי באופן עצמאי דרך מיטב-טרייד, ועל אף מה שכתבת בנוגע לפטור מעמלות קנייה\מכירה של קרנות מחקות של אותו בית השקעות, גובים לי עמלות קנייה ומכירה על קרנות מחקות של תכלית TTF. כשהפניתי את תשומת ליבם, בשירות הלקוחות במיטב נאמר לי שהעמלות הללו נגבות כדין.

מישהו יודע לומר למה? האם הדין לגביי שונה מכיוון שאני במסחר עצמאי?

תודה!

דן, אני לא דורין אך אנסה לענות לך.

הרבה פעמים חברי בורסה שמספקים שירותי מסחר נותנים הנחות על עמלות קנייה\מכירה על קרנות מחקות שנמצאות בנאמנות באותה חברה. המבצעים הללו לרבו תחומים בזמן.

המלצה חמה לא להסתמך באופן בלעדי על מה שכתוב בבלוג כזה או אחר כי התנאים משתנים.

האם ראיתי שכתבו בפרסום כלשהו או חוזה כלשהו שההנחה עדיין תקפה?

גם אני כמוך. חשבתי שבמיטב דש טרייד אקבל פטור מעמלות קנייה מכירה של קרנות TTF אבל לא ככה (הסבירו לי שמדובר בחברות בת שונות).

מעניין אז איפה כן מממשים את עניין הפטור על עמלות מחקות. הכוונה באיזה בית השקעות

הבנתי. אני אכן תחת ‘חוזה אישי’ שלא מגדיר ספציפית את נושא העמלות של המחקות. חשבתי שמדובר באיזשהי תקנה, אבל כעת אני מבין שלא. לא נורא, ההנחות עדיין יפות. תודה איליה.

במגדל משלמים עמלת קניה/מכירה על קרנות מחקות – גם שלהם. יתרה מזאת, נאמר לי שהם מנועים מלתת הנחות / לעודד קניה של מוצרים שלהם כי זה נוגד את חוק נירות ערך. הם מספקים את פלטפורמת המסחר ומבחינתם תקנה מה שאתה רוצה.

נאמר למעלה שקניית ני”ע אמריקאיים היא יקרה יותר במצטבר כי צריך לשקלל את תשלום המס על דיבידנד ועמלת המרת המט”ח. צריך לשקול כל מקרה לגופו כי יכול להיות הבדל משמעותי בעמלות הקניה: עמלת קניה/מכירה של ני”ע ישראלים נקובה ב %, ואילו על ניירות אמריקאיים נקובה בסנטים למניה.

לדוגמא עבור השקעה של 500,000 ש”ח בקרן מחקה S&P 500.

אם נקנה נייר ישראלי נשלם כ – 0.07% = 350ש”ח.

אם נקנה את SPY נשלם סנט למניה. עלות הניר היום היא $192, מה שמאפשר לנו לרכוש 652 יחידות, ולשלם עמלה של $6.5 = 26ש”ח בלבד.

שלום, ותודה על הפוסטים המעולים,

אני מעוניין לפתוח הוראת קבע של קניה חודשית של קרן נאמנות (חשבתי על פסגות מחקה 100).

לצערי הבנק גובה עמלת רכישה של 0.35% על כל קניה ובעצמו לא ממליץ זה.(ויש להוסיף לזה דני ניהול שהבנק גובה).. רציתי לדעת איך ניתן לעשות הוראת קבע כזו שכן תשתלם לי?

תודה רבה!!

תעוף מהבנק הזה ותחפש אלטרנטיבה עם דמי ניהול נמוכים יותר. עקרונית, אם אתה משלם מעל 0.1% לעסקה – שוחטים אותך. אתה מוזמן להסתכל בטבלת השוואת בתי השקעות כדי למצוא עסקה הוגנת יותר. 🙂

דורין, גיליתי לפני מספר שבועות את הבלוג, ומאז אני לא מפסיק להתפעל מאיכות הפוסטים ומהרעיונות המעניינים. תודה רבה!

שאלה לגבי עמלות הפצה. כתבת שאת המשקיע הפרטי זה לא כל כך מעניין. אני לא מבין מדוע. הרי מדובר בכסף שמנהל הקרן מנקה מנכסי הקרן ומשלם למפיץ. או שאני טועה?

אם כך הרי שעמלת ההפצה מגולגלת לחלוטין למשקיע הפרטי. ובנוסף, מדובר בעמלה שנקבעת בין מנהל הקרן למפיץ, כך שלמשקיע הפרטי אין שום יכולת מיקוח. זאת, לעומת קרנות מחקות, שם ניתן למצוא בית השקעות שיקח עמלת קנייה/מכירה נמוכה ככל האפשר.

שלום לסולידית ולקוראים

אומנם התייחסת לעניין דמי הניהול בקרן מחקה במעבר לבית השקעות (תשלום 0% ברכישת הקרן מבית ההשקעות)

אבל….בואו ניקח מקרה של אדם שרוצה לחסוך נניח 300 ש״ח בחודש ולקנות מדי חודש קרן מחקה. במקרה של חשבון בבית ההשקעות,

בית ההשקעות עצמו לוקח כ 15 ש״ח מינימום לחודש על עצם קיום החשבון.

מצד שני דרך הבנק צריך לשלם את עמלת ההפצה על הקרן המחקה – סכום שיכול להיות נמוך משמעותית ביחס ל 15 ש״ח מדי חודש לבית ההשקעות (5 ש״ח לעיתים)

אני מציע אלטרנטיבה זולה יותר למי והיא דווקא רכישת הקרן המחקה בבנק.

אשמח לדעתך ולדעת הקוראים

דרך אגב אפשר לטעון שגם בנק גובה סכומים כאלה ואחרים על ניהול חשבון אך עלות זו שקועה ביחס לרכישת הקרן המחקה דרכו

ליאור, הבנק גם גובה דמי שמירה (סביבות 0.7% שנתי ללא הנחה) ובתי השקעות לא.

סולידית, תודה רבה על הפוסט הכל כך פרקטי ומועיל הזה.

שלום לך סולידית. קורא את הפוסטים שלך בשקיקה, והביאור מעלה מתאר במדויק את האמור בתשקיף של קרן מחקה (בדקתי לדוגמא באחת). תוכלי בבקשה להסביר מהו שכר הנאמן? בדוגמא שראיתי נכתב בתשקיף ששכר מנהל הקרן הוא 0% ושכר הנאמן הוא 0.03%. תודה לך מראש.

96% מקרנות הנאמנות לא מגיעות לביצועים טובים יותר מs&p500

הכמות עמלות שלוקחים במצטבר עד גיל פרישה מגיעה למאות אלפי שקלים

מה שאומר שאפשר לדלג עליהם, לשים את הכסף עם יועצי השקעות התמתמכים למשל בall weather strategy

ששם הסיכון מתחלק ל4 קטגוריות שמכסות כל מצבי השוק, ההפסד הגדול ביותר ב75 שנים אחרונות היה 3.7%

וההחזר השנתי הממוצע הוא 8%, עם עמלות מתחת ל1%

מה הפרוצדורה של פתיחת חשבון בבית השקעות לצורך רכישת קרנות?

יש לפתוח חשבון בנק נפרד?

מה הם הסכומים המינימליים להשקעה בקרנות נאמנות?

הפרוצדורה היא כדלהלן:

1. אתה יוצר קשר עם בית השקעות וחותם על טפסים (אם כי אתה לא חייב לעבור – יש אפשרות לסחור גם דרך הבנק, אלא שהבנק גובה עמלות גבוהות בדרך כלל).

2. מעביר סכום (בין 0 ל-50,000 ש”ח מינימום, תלוי בבית ההשקעות. עיין בטבלה) מהבנק שלך לחשבון נאמנות.

3. במערכת המסחר (בדרך כלל מסוג אורדרנט), אתה מחפש את מספר הקרן שברצונך לקנות.

4. אתה מקליד את סכום ההשקעה ושולח את הפקודה.

5. ממתין יום עסקים אחד – ולאחר מכן יחידות ההשתתפות בקרן מגיעות לחשבונך.

6. קרנות נאמנות אפשר לקנות בכל סכום.

הסולידית בזכותך אני יודע שיש קרן מחקה עם עמלות נמוכות אולי תוכלי להסביר על חברות שמתווכות בעניין הלוואות ומציעות ריבית גבוה מאד מה דעחך

בנוגע ל”עמלת הפצה” בגין קרנות נאמנות שכיוון שאיננה קיימת נגבית בפועל מהלקוח ע”י בית ההשקעות.

כתבת שבשביל להימנע מעמלות כאלה צריך לקנות קרנות מחקות של בית ההשקעות בו פתחנו חשבון.

בבירור מול אקסלנס מתברר שלפחות באקסלנס אין בכלל עמלת הפצה או עמלת קנייה מכל סוג שהוא על קרנות נאמנות, לא משנה של איזה בית השקעות הן (כל עוד זה בארץ כמובן).

“קרן נאמנות חייבת (סימון: (ח)), כשמה כן היא, תשלם מס רווח הון מלא בכל פעם שהיא מממשת רווחים, מוכרת ני”ע ברווח או מקבלת הכנסה שוטפת.”

מה ההבדל בין לממש רווחים ובין למכור ני”ע ברווח?

שאלה מהירה לוודא הבנה 🙂 אם שמתי הוראת קנייה/מכירה לקרן מחקה מוקדם בבוקר (לפני פתיחת מסחר). מתי תתבצע הפעולה ועפ”י איזה מחיר? אותה שאלה כשההוראה ניתנה בערב, לאחר סגירת המסחר?

היי דורין, תודה על המידע החשוב.

דבר אחד אני לא כל כך מבין, איך יכול להיות שקרן חושפת עד 120% מנכסיה למניות\מטח…מה זה אומר? עד כמה שאני מבין (כנראה גם ילד בן 6) יש 100% נכסים…

האם זה אומר שקרנות לוקחות הלוואות לשם רכישת נכסים?

יש פוסט על מערכת המסחר? מי מספק את מערכת המסחר ומה העלות?

אם אני מוכר את היחידות של ביקרן, לפי איזה ערך היא תיפדה? הערך שחושב היום, או הערך ביום שבו העסקה תתבצע?

[…] עוד קצת על הנושא, ולא חסר ידע בנושא באינטרנט, למשל כאן, וכאן, אבל באמת שזה לא עניין […]

הי,

לצורך הלימודים שלי, אני מחפש להתעמק בתשקיף של קרן נאמנות פטורה שמחלקת את הרווחים ולא צוברת אותם.

עברתי על המון קרנות ומצאתי רק קרנות מחלקות שמוגדרות כחייבות.

האם מישהו מכיר קרן נאמנות פטורה שגם מחלקת את הרווחים ? (לא משנה לי מדיניות ההשקעה….)

אשמח להבהרה בנושא שנדון כאן בפוסט ובתגובות:

אם יש לי קופת גמל להשקעה/קרן השתלמות IRA באייביאיי (לדוגמא) ואני קונה דרכה למשל את הקרן שעוקבת אחרי נדל”ן מניב בישראל של אייביאיי שיש לה דמי ניהול של 0.8 אז מאילו דברים אני פטור:

עמלות קנייה ומכירה ?

עמלת הפצה ?

דמי ניהול של הקרן עצמה ?

האם זה הגיוני שמשלמים גם דמי ניהול על הקופה עצמה וגם דמי ניהול על קרן ספציפית ?

תודה.

מי יכול להסביר איך זה שקרנות הנאמנות ש”על היתר” נותנות בין 23% ל 35% בשנה (הורדתי את הספרות מימין לנקודה ברשותכם…)

ולמה לא כולם רצים עליהן כאחוזי תזזית???

אני מוצא באתר רק דוחות שנתיים מעודכנים ותשקיפים ישנים.

אפשר להתייחס רק לדוח השנתי ? האם זה בעצם עדכון התשקיף המקורי ?

“הדרך החוקית היחידה לרכוש קרנות מחקות מבלי לשלם עמלות קנייה ומכירה היא להעביר את תיק ההשקעות שלכם לבית ההשקעות שאת קרנותיו אתם מתכוונים לרכוש.

לדוגמה – אם אתם רוכשים בעיקר קרנות מחקות של אי.בי.אי, העבירו את חשבונכם לבית ההשקעות אי.בי.אי; אם אתם רוכשים בעיקר קרנות של מגדל (MTF) – העבירו את התיק למגדל; אם אתם רוכשים בעיקר קרנות של קסם (KTF) – העבירו לאקסלנס; תכלית (TTF) – למיטב דש. וכן הלאה.”

אשמח להתייחסות בנוגע לאמירה הזאת, במיטב דש למשל נאמר לי שעמלות הקנייה והמכירה יהיו קיימות גם אם ארכוש דרכם (והחשבון שלי ינוהל אצלם) קרנות נאמנות של תכלית בהן אני מעוניין. ייתכן שדברים השתנו? באופן כללי גם לא הבנתי למה שלא יקחו עמלה עם ובלי קשר לשייכות של קרן הנאמנות… תודה!

הי יונתן,

גם אני נתקלתי באותה תופעה. אני רואה שהשאלה שלך היא מאוגוסט, האם קיבלת תשובה לשאלת מאז? אשמח לשמוע.

תודה!

אם אין בישראל חלוקה של דיבידנדים, מאיפו אני יוצר את הסכום השנתי שאני צריך אחרי הפרישה? האם המכירה של מניות בעת תהליך האיזון היא הדרך היחידה?

אני חדש כאן, אבל קורא וותיק מאוד של Mr Money Mustache, שמשקיע כמעט 100% ב index funds וחיי מהדיבידנדים אותם הוא מקבל כל שנה (ומוכר מניות רק לשם השלמת הסכום, אם צריך),

לא ממש ברור באיזה מחיר ליחידה נקבע כאבי קונה ביום מסויים.

כלומר, אם למשל אני קונה ביום חמישי עד השעה הייעודה קרן נאמנות של מדד בחול. וביום חמישי המדד בחול עשה ירידות חדות. זה אומר שאני לא מושפע מהירידות החדות שהיו בחול בחמישי כי אני מקבל לפי מחיר היחידה של הקרן שנקבע בסיום המסר בחמישי ?

וזה אומר שמחיר היחידה של הקרן של חמישי יפורסם רק בראשון באתרי האינטרנט ?

כלומר, אפ אני קונה קרן מדד של חול ביום חמישי עד שעה ייעודה אז אני מושפע רק משינויי המדד של ימי שישי והלאה ?

תודה

כמה ימי עסקים מחכים עד שפעולת הקניה/מכירה של יחידות בקרן נאמנות תכנס לתוקף?

הסליקה לוקחת בד”כ יומיים-שלושה

[…] “קרנות נאמנות: מבינים איך זה עובד?”, הסולידית 29/12/2014 […]

מה קורה שקרן נאמנות מחקה מדד נסגרת כאשר היא רשמה הפסדים? זה אומר שהמשקיע רשם הפסד ואין לו ממש מה לעשות עם זה כי הוא לא יכול לחכות עד לתיקון למעלה?

[…] קרנות בכוחות עצמכם תגלו שלא חסר מידע באינטרנט, כאן למשל. עם זאת הרשימות שהבאתי למעלה בהחלט מספיקות בשביל […]

קרן בהוראת קבע לתת את ההוראה ליום שאחרי יום המדד 15/X או לפניו?