כמשקיעים פסיביים הדוגלים בגישת עשה-זאת-בעצמך, חשוב שנכיר את “אבני הבניין” שבאמצעותן אנו בונים את תיקי ההשקעות שלנו.

מטרת הפוסט הזה, על שני חלקיו, היא לספק מבט, ממעוף הציפור, על כל קרנות הנאמנות המחקות (עוקבות מדדים) הנסחרות בשוק ההון הישראלי.

חלק זה יעסוק בקרנות מחקות מדדי אג”ח, ואילו החלק הבא יעסוק בקרנות מחקות מדדי מניות.

קרנות מחקות? מה את רוצה מחיי?

ובכן, נתחיל בתזכורת קצרה.

פתחו חשבון למסחר עצמאי

פסגות טרייד

מיטב טרייד

אקסלנס טרייד

פסגות טרייד

מינימום לפתיחת חשבון: ₪10,000

⌄

⌄

מיטב טרייד

מינימום לפתיחת חשבון: ₪5,000

⌄

⌄

אקסלנס טרייד

מינימום לפתיחת חשבון: ₪10,000

⌄

⌄

קרנות מחקות הן קרנות נאמנות שמטרתן להשיג תשואה קרובה ככל האפשר לתשואת המדד הנעקב. זאת להבדיל מקרנות נאמנות אקטיביות, או מנוהלות, שמטרתן “להכות את השוק“, כלומר, להשיג תשואה גבוהה יותר (“אלפא”) מתשואת המדד הנעקב.

קרן מחקה תנסה להשיג את מטרתה, בדרך כלל, באמצעות קניית הנכסים שמרכיבים את המדד. כך, למשל, קרן מחקה מדד ת”א 25 תרכוש את כל 25 המניות שמרכיבות את המדד, בהתאם למשקלן. לעומת זאת, קרן מנוהלת שמדד הייחוס שלה הוא ת”א 25 תרכוש אך ורק את המניות ה”טובות” מתוך המדד, שלדעת מנהל הקרן יניבו תשואה גבוהה יותר מהממוצע, ותימנע מרכישת המניות ה”גרועות”, שיניבו לדעתו תשואה נמוכה מהממוצע.

אינטואיטיבית, הרעיון של השקעה אקטיבית נשמע מעולה, והרבה יותר אטרקטיבי: הרי אם יש מומחה שיכול לבחור עברונו מניות טובות ולנפות מניות רעות, למה לקנות סל “טיפש” שכולל את כל המניות, הטובות והרעות גם יחד?

ובכן, יש 3 סיבות שהופכות את עולם השקעה האקטיבית לבעייתי.

ראשית, הצטברה מסה קריטית של מחקרים שהוכיחו שרוב מומחי ההשקעות אינם מסוגלים לזהות את המניות ה”טובות” באופן עקבי ולאורך זמן, ולכן אינם מצליחים להכות את השוק.

שנית, גם אם יש מנהל השקעות שצפוי להצליח לעשות זאת באופן עקבי, אין לנו כל דרך לזהותו מראש. ביצועי העבר לא מעידים דבר על ביצועי העתיד (ויש סיבה שמנהלי הקרנות מחויבים על פי דין לציין זאת).

שלישית, מנהלי השקעות אקטיביים שמצליחים להכות את השוק בדרך כלל גובים דמי ניהול גבוהים כל כך, כך שכל תשואה עודפת מעבר לממוצע מתקזזת ומתנדפת במהירות.

קרנות מחקות מאפשרות למשקיע להשיג את תשואת השוק בדמי ניהול נמוכים ככל הניתן, תוך נטרול הסיכון שמנהל הקרן יטעה בניחושיו (כפי שקורה לא פעם) ויניב תשואה גרועה בהרבה מהממוצע. זהו יתרונן המשמעותי.

נכון להיום נסחרות בישראל כ-200 קרנות מחקות שונות. סקירה זו נועדה להקל על ההתמצאות ביניהן. הסקירה לא תתמקד בקרנות מחקות מורכבות אג”ח/מניות (כדוגמת קרנות 90/10 למיניהן — אלה נדונו כבר בפוסט אחר), ובנוסף תתעלם באלגנטיות מקרנות “בטא חכמה” שמסיבה כלשהי סווגו על ידי הבורסה כקרנות מחקות אף שאינן כאלה.

חשוב: למרות הרושם שהפוסט הזה עלול ליצור, הדרך הנכונה לבנות תיק השקעות היא מלמעלה למטה, ולא ההיפך. כלומר, אם תתחילו לקנות קרנות מחקות ללא אבחנה, סביר להניח שתסבו לעצמכם יותר נזק מתועלת.

כדי לחדד: תחילה יש לבדוק אם אתם בכלל יכולים להרשות לעצמכם להשקיע בשוק ההון.

בהמשך, יש להגדיר את מטרת ההשקעה, את משך ההשקעה ואת הסיכון שאתם מוכנים לקחת בניסיון להגיע למטרה הזו.

לאחר מכן, ובהתאם לתשובותיכם, יש לגבש אסטרטגיית השקעה, שבמרכזה ההחלטה הגורלית ביותר עבור תיק ההשקעות שלכם: איזה שיעור מהתיק יוקצה לנכסים עתירי סיכון (כמו מניות ואגרות חוב קונצרניות) ואיזה שיעור יוקצה לנכסים דלי סיכון (כמו אגרות חוב ממשלתיות). ההחלטה הזו חשובה יותר מכל קרן ספציפית שתבחרו!

רק לבסוף, לאחר שגיבשתם לעצמכם אסטרטגיית השקעה שעולה בקנה אחד עם מטרותיכם ויכולתכם הכלכלית (והפסיכולוגית!) לקחת סיכון, ניתן “לאייש” כל אחד מהפלחים בתיק — זה עתיר הסיכון וזה דל הסיכון — במוצרי השקעה לבחירתכם.

עכשיו אפשר להתחיל.

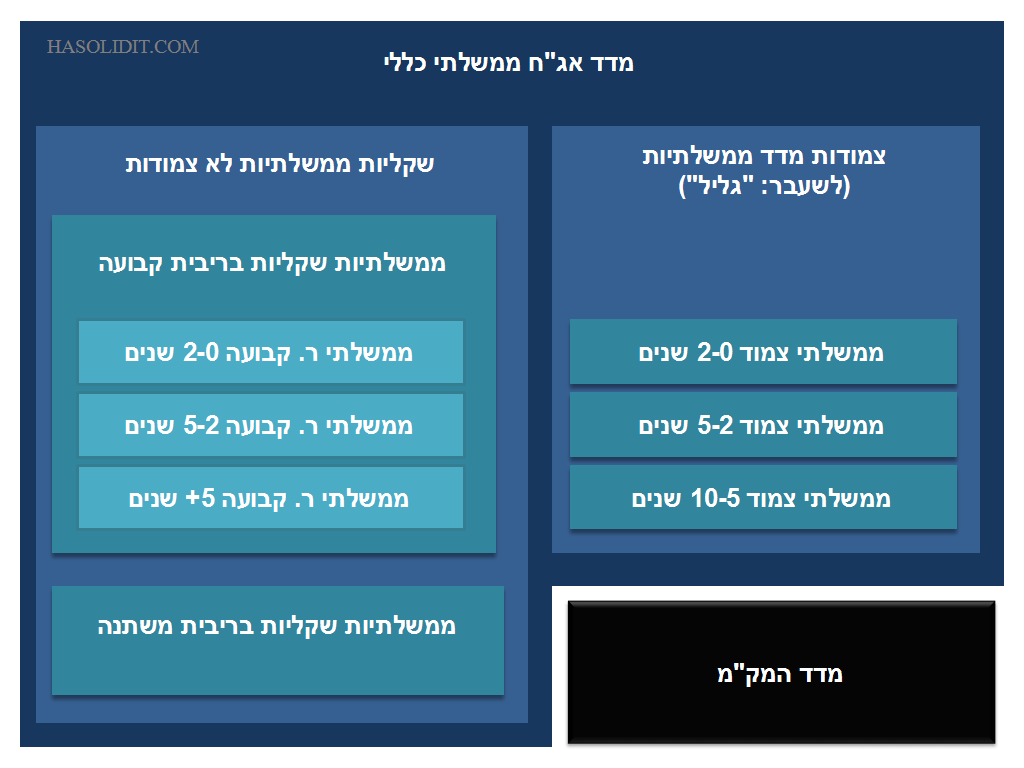

קרנות מחקות מדדי אג”ח ממשלתי

אגרות חוב (אג”ח) ממשלתיות הן ניירות ערך שהונפקו על ידי ממשלה — במקרה שלנו, ממשלת ישראל — המבטאים התחייבות חוזית לשלם למחזיקים בהן תשלומי ריבית קבועה (או משתנה, או צמודה למדד, כתלות בסוג האגרת) עד למועד הפדיון.

במילים פשוטות – כשאתם קונים אגרת חוב ממשלתית, אתם מעמידים הלוואה לרשותה של ממשלת ישראל. לאורך חיי ההלוואה, וכל זמן שאתם מחזיקים באגרת החוב, הממשלה תשלם לכם תשלומי ריבית (“קופון”) קבועים וידועים מראש. עם תום ההלוואה ופרעון האגרת, הממשלה תשלם לכם את הערך הנקוב בחזרה.

מכיוון שהסיכוי שממשלת ישראל תפשוט את הרגל ולא תוכל לעמוד בחובותיה קטן יחסית (הרי תמיד אפשר להדפיס כסף ו/או למסות אזרחים), אגרות חוב ממשלתיות נחשבות לנכס “סולידי” (במובנה המסורתי של המילה). סיכון נמוך, מטבע הדברים, פירושו גם תשואה נמוכה, בפרט לנוכח סביבת הריבית האפסית שבה אנו נמצאים בשנים האחרונות.

למרות זאת, לאגרות חוב ממשלתיות עדיין יש תפקיד חשוב בתיק ההשקעות, בעיקר לאור אפקט “הבריחה לחוף המבטחים”– הנטיה של משקיעים מבוהלים לרכוש אותן בתקופה של טלטלה בשוקי המניות. זה אומר שבזמן שהמניות מתרסקות, מנה הגונה של אג”ח ממשלתי בתיק תוכל לגדר את הסיכון ולהבטיח שלא כל הכסף יעלה בלהבות.

סיכון שיש להביאו בחשבון כשמשקיעים באג”ח ממשלתי הוא סיכון (עליית) הריבית. באופן כללי, ככל שהטווח לפידיון (משך ההלוואה) ארוך יותר, כך אגרת החוב תהיה רגישה רגישה יותר לשינויים בשער הריבית. מחירי אגרות החוב נעים ביחס הפוך לשער הריבית: כשבנק ישראל מעלה את הריבית, מחירי אגרות החוב צונחים, ולהיפך. בתרחיש של העלאת ריבית, אג”ח לטווח ארוך ירד בשיעור חד הרבה יותר מאג”ח לטווח קצר.

המסקנה היא שככל שהאג”ח ארוך יותר — תוחלת הסיכון / תשואה עולה.

עולם מדדי האג”ח הממשלתי בנוי באופן הבא:

מדד אג”ח ממשלתי כללי

זהו המדד הרחב ביותר מסוגו, הכולל את כל 32 אגרות החוב הממשלתיות שהנפיקה ממשלת ישראל, בהתאם לשווי השוק שלהן. המדד משקף את ביצועיהן של אגרות חוב ממשלתיות בריבית קבועה, אגרות חוב ממשלתיות בריבית משתנה, ואגרות חוב ממשלתיות צמודות למדד, לכל טווחי הפידיון.

ארבע קרנות מחקות מדד זה:

| מנהל הקרן | מספר | שם הקרן | דמי ניהול |

| אקסלנס | 5113428 | KTF קסם ממשלתי כללי ללא מניות | 0.00% |

| מנורה-מבטחים | 5121769 | TFMM אג”ח ממשלתי | 0.00% |

| מגדל | 5116181 | אג”ח ממשלתי MTF | 0.15% |

| פסגות | 5112271 | PTF אג”ח ממשלתי | 0.20% |

מדד ממשלתיות שקליות (לשעבר “שחר”)

זהו תת-מדד של מדד אג”ח ממשלתי כללי. המדד עוקב אחר ביצועיהן של כל אגרות החוב הממשלתיות שאינן צמודות למדד, לכל טווח הפידיון. כאמור, תפקידן העיקרי של אגרות חוב אלה, המשלמות ריבית קבועה וידועה מראש, הוא לשמש מעין כרית ביטחון לתרחיש של טראומה בשוק המניות. ככל שטווח הפדיון קצר יותר, הביצועים יהיו תנודתיים פחות, ולהיפך.

| מנהל הקרן | מספר בורסאי | שם הקרן | דמי ניהול |

| מגדל | 5117874 | MTF שקליות ריבית קבועה ממשלתיות | 0.00% |

| קסם | 5118047 | קסם KTF ממשלתי שקלי ריבית קבועה | 0.00% |

מדד זה נחלק למדדי משנה, בהתאם לטווחי הפדיון.

קרנות מחקות שמחזיקות אג”ח ממשלתי שקלי בריבית קבועה לטווח קצר (בין שנתיים עד 5 שנים):

| מנהל הקרן | מספר בורסאי | שם הקרן | דמי ניהול |

| מנורה-מבטחים | 5122973 | TFMM ר. קבועה ממשלתית 2-5 שנים שקלית | 0.00% |

| תכלית | 5108857 | תכלית מחקה ממשלתי שקלי ר.קבועה 2-5 שנים | 0.00% |

| אקסלנס | 5113444 | KTF קסם קרן ממשלתי ר. קבועה 2-5 שנים | 0.00% |

| אי.בי.אי | 5113022 | אי.בי.אי סל שקלי ריבית קבועה 2-5 | 0.00% |

| הראל-פיא | 5117262 | הראל פיא מחקה שקלי ר. קבועה 2-5 שנים ממשלתיות | 0.00% |

| מגדל | 5112446 | קבוע ממשלתית 2-5 שנים שקלית MTF | 0.15% |

| פסגות | 5111422 | PTF שקלי ר. קבועה 2-5 שנים ממשלתיות | 0.15% |

| הראל-פיא | 5104286 | הראל סל שקלי ר.קבועה 2-5 שנים ממשלתיות | 0.80% |

קרנות מחקות שמחזיקות אג”ח ממשלתי שקלי בריבית קבועה לטווח ארוך (5 שנים ומעלה):

| מנהל הקרן | מספר בורסאי | שם הקרן | דמי ניהול |

| קסם | 5118039 | קסם KTF ממשלתי שקלי ריבית קבועה 5+ | 0.00% |

| פסגות | 5111489 | PTF ממשלתי שקלי ר. קבועה 5+ שנים | 0.00% |

| תכלית | 5119375 | תכלית TTF שקליות ריבית קבועה ממשלתיות +5 שנים | 0.00% |

| מגדל | 5116801 | שקליות ריבית קבועה ממשלתיות 5+ שנים MTF מגדל | 0.15% |

| אי.בי.אי | 5116967 | אי.בי.אי. סל שקלי ריבית קבועה ממשלתי 5+ שנים | 0.15% |

מדד ממשלתיות צמודות מדד (לשעבר “גליל”)

זהו תת-מדד של מדד אג”ח ממשלתי כללי. המדד עוקב אחר ביצועיהן של אגרות החוב הממשלתיות צמודות המדד, לכל טווחי הפדיון.

למה זה חשוב?

ובכן, הגם שבשנים האחרונות קצת שכחנו ממנה, הנזק שאינפלציה יכולה לגרום לתיק ההשקעות מחייב התייחסות רצינית.

נכסים שווי מזומן (כמו פיקדונות בבנקים, מק”מים וקרנות כספיות) ואפילו אגרות חוב בריבית קבועה או משתנה עלולים שלא להניב תשואה גבוהה מספיק כדי לפצות על שחיקת כוח הקנייה במקרים של התפרצות אינפלציונית. אג”ח ממשלתי צמוד מדד אמור, לאור המבנה שלו, לגדר סיכון זה: הסכום שתלוו לממשלה, כמו גם תשלומי הריבית, יוחזר אליכם בהצמדה למדד. גם כאן, ככל שהטווח לפדיון ארוך יותר, ביצועיה של אגרת החוב יהיו תנודתיים יותר.

| מנהל הקרן | מספר בורסאי | שם הקרן | דמי ניהול |

| אקסלנס | 5113386 | KTF קסם ממשלתי צמוד | 0.00% |

| מגדל | 5117866 | MTF מדדיות ממשלתיות | 0.15% |

גם מדד זה נחלק למדדי משנה בהתאם לטווחי הפדיון השונים.

קרנות מחקות שמחזיקות אג”ח ממשלתי צמוד מדד לטווח קצר (שנתיים עד 5 שנים):

| מנהל הקרן | מספר בורסאי | שם הקרן | דמי ניהול |

| אקסלנס | 5113329 | KTF קסם ממשלתי צמוד 2-5 שנים | 0.00% |

| תכלית | 5117379 | תכלית TTFי צמודות מדד-ממשלתיות 2-5 שנים | 0.00% |

| הראל-פיא | 5117247 | הראל פיא מחקה מדדיות 2-5 שנים ממשלתיות | 0.00% |

| אי.בי.אי | 5113006 | אי.בי.אי סל צמוד ממשלתי 2-5 | 0.00% |

| מנורה-מבטחים | 5121686 | TFMM מדדיות ממשלתיות 2-5 שנים | 0.00% |

| פסגות | 5111240 | PTF מדדיות 2-5 שנים ממשלתיות | 0.00% |

| מגדל | 5112362 | מדד ממשל 2-5 שנים MTF | 0.15% |

קרנות מחקות שמחזיקות אג”ח ממשלתי צמוד מדד לטווח ארוך (5 עד 10 שנים):

| מנהל הקרן | מספר בורסאי | שם הקרן | דמי ניהול |

| קסם | 5118054 | קסם KTF ממשלתי צמוד 5-10 שנים | 0.00% |

| תכלית | 5119383 | תכלית TTFי צמודות מדד- ממשלתיות 5-10 שנים | 0.00% |

| פסגות | 5117833 | PTF מדדיות 5-10 שנים ממשלתיות | 0.00% |

| מגדל | 5116819 | מדדיות ממשלתיות 5-10 שנים MTF מגדל | 0.15% |

| אי.בי.אי | 5115118 | אי.בי.אי. סל צמוד ממשלתי 5-10 שנים | 0.15% |

| הראל-פיא | 5116785 | הראל פיא מחקה מדדיות 5-10 שנים ממשלתיות | 0.15% |

מדד ממשלתיות שקליות בריבית משתנה (לשעבר “גילון”)

מדד זה כולל את כל אגרות החוב שהנפיקה ממשלת ישראל בריבית משתנה. מבחינתו של המשקיע, נכס זה מספקוהגנה מפני תרחיש של עלייה חדה בשער הריבית (שירסק את מחיריהן של אגרות החוב בריבית קבועה לטווח ארוך).

| מנהל הקרן | מספר בורסאי | שם הקרן | דמי ניהול |

| אי.בי.אי | 5112990 | אי.בי.אי סל שקלי ר.משתנה | 0.00% |

| מנורה-מבטחים | 5122148 | TFMM ריבית משתנה | 0.00% |

| מגדל | 5112461 | ר.משתנה ממשלתי שקל MTF | 0.15% |

מדד המק”מ

מק”מ (מלווה קצר מועד) הוא סוג של אגרת חוב ממשלתית שאינה כלולה במדד אג”ח ממשלתי כללי. מדובר בהלוואה לשנה אחת, שאינה נושאת ריבית, ובימים טרופים אלו כמעט שלא מניבה תשואה. קרנות המחקות את מדד המק”מ מחזיקות את כל סדרות המק”מים שהנפיקה המדינה. ניתן להקביל אותן במידה רבה לפקדונות בבנקים ולקרנות כספיות, כלומר לנכסים שווי-מזומן.

| מנהל הקרן | מספר בורסאי | שם הקרן | דמי ניהול |

| מגדל | 5112685 | מק”מ MTF | 0.00% |

| אקסלנס | 5113402 | KTF קסם מק”מ | 0.00% |

| פסגות | 5111265 | PTF מק”מ | 0.00% |

| אי.בי.אי | 5112982 | אי.בי.אי סל מק”מ -מחקה | 0.00% |

קרנות מחקות אג”ח ממשלתי מורכבות

חלק מהקרנות המחקות משלבות בין מספר מדדי אג”ח ממשלתיים. לדוגמה, שתי הקרנות הבאות מחזיקות בהקצאת הנכסים הפופולארית הבאה:

| מנהל הקרן | מספר בורסאי | שם הקרן | דמי ניהול |

| מגדל | 5122841 | MTF אג”ח ממשלתי מאוזנת | 0.15% |

| אי.בי.אי | 5117627 | אי.בי.אי. סל ממשלתי מאוזן | 0.25% |

קרנות מחקות ממשלתיות מורכבות נוספות:

| מנהל הקרן | מספר בורסאי | שם הקרן | דמי ניהול |

| הראל-פיא | 5113121 | הראל מחקה מדדי מדינה | 0.30% |

| הראל-פיא | 5117007 | הראל מחקה מדדי שקלים | 0.10% |

קרנות מח”מ סינתטי

אלו הן קרנות מחקות אג”ח ממשלתי שמנסות להשיג ביצועים עדיפים, מבלי להגדיל את הסיכון הכרוך בהגדלת משך ההלוואה. הן עושות זאת באמצעות שיטת ה-Barbell – מחזיקות שווה בשווה את אגרות החוב הארוכות ביותר (למשל ר. קבועה 5+) לצד אגרות החוב הקצרות ביותר (2-0 שנים). אציין שאינני מכירה מחקר שמוכיח באופן חד-משמעי שאסטרטגיה כזו אכן מציגה ביצועים עדיפים.

| מנהל הקרן | מספר בורסאי | שם הקרן | דמי ניהול |

| הראל-פיא | 5121819 | הראל מחקה ממשלתי מח”מ סינתטי 2-5 שנים | 0.00% |

| מגדל | 5122783 | MTF ר. קבועה ממשלתית מח”מ סינתטי 2-5 שנים שקלית | 0.15% |

| מגדל | 5122775 | MTF מדדית ממשלתיות מח”מ סינתטי 2-5 שנים | 0.15% |

| פסגות | 5120084 | PTF ממשלתי מח”מ סינתטי 2-5 שנים | 0.20% |

קרנות מחקות מדדי אג”ח קונצרני (אג”ח חברות)

קרנות אלה מחקות מדדים העוקבים אחר אגרות חוב שהונפקו על ידי חברות הנסחרות בבורסה.

באופן כללי חוב של חברות נחשב מסוכן יותר מחוב של ממשלות, ולכן התשואה מאג”ח קונצרני באופן טיפוסי תהיה גבוהה יותר מאג”ח ממשלתי, כדי לשקף את הסיכון.

מעבר לסיכון הריבית (שקיים גם באג”ח ממשלתיות), כשמדובר על אגרות חוב קונצרניות מתווסף סוג נוסף של סיכון, והוא סיכון אשראי, קרי, הסיכון שהחברה לא תעמוד בחובותיה. ככל שדירוג האשראי של החברה נמוך יותר, כך היא מסוכנת יותר, ולכן תצטרך לשלם ריבית גבוהה יותר כדי לפתות משקיעים להלוות לה כסף.

יש משקיעים שרואים באגרות חוב קונצרניות מעין הכלאה בין העולם הסולידי של אגרות החוב הממשלתיות לאגרסיביות של שוקי המניות. זה נכון במיוחד כשמדובר באג”ח קונצרני בדירוג השקעה נמוך מאוד, כמו אג”ח זבל.

באופן אישי, אני מעדיפה ליטול סיכון בפן המנייתי בתיק שלי ולא בפן האג”ח. הגופים המוסדיים, לעומת זאת, משוגעים על אג”ח קונצרני, משום שהוא מאפשר להם להגדיל את רמת הסיכון בתיק מבלי להיחשף למניות (מעבר למה שהרגולטור מרשה).

באופן סכמטי, עולם מדדי אג”ח החברות נראה כך:

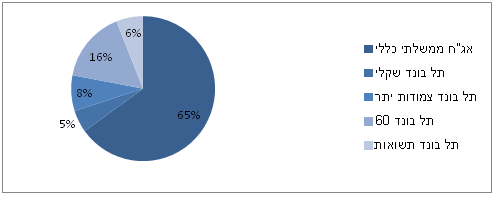

מדד תל בונד מאגר

מדד תל בונד מאגר כולל את כל אגרות החוב הקונצרניות שבמאגר בבורסה. שתי הקרנות שעוקבות אחר מדד זה מחזיקות כל אחת למעלה מ-250 סדרות אגרות חוב:

| מנהל הקרן | מספר בורסאי | שם הקרן | דמי ניהול |

| אקסלנס | 5115597 | קסם KTF תל בונד מאגר | 0.00% |

| אי.בי.אי | 5119177 | אי.בי.אי. סל תל בונד מאגר | 0.00% |

| מנורה-מבטחים | 5122759 | TFMM תל בונד – מאגר | 0.00% |

תל בונד מאגר נחלק לשני מדדי משנה: תל בונד לא צמודות ותל בונד צמודות.

תל בונד צמודות, כשמו כן הוא, כולל את כל אגרות החוב הקונצרניות הצמודות למדד שדירוגן A- ומעלה.

| מנהל הקרן | מספר בורסאי | שם הקרן | דמי ניהול |

| פסגות | 5117486 | PTF תל בונד צמודות | 0.00% |

| קסם | 5117437 | תל בונד צמודות KTF קסם | 0.00% |

| אי.בי.אי | 5117023 | אי.בי.אי. סל תל בונד צמודות | 0.20% |

| מגדל | 5116900 | תל בונד – צמודות MTF מגדל | 0.20% |

בתוכו ניתן למצוא גם את תל בונד 60, הכולל את 60 אגרות החוב הצמודות בעלות שווי השוק הגדול ביותר בבורסה.

| מנהל הקרן | מספר בורסאי | שם הקרן | דמי ניהול |

| מנורה-מבטחים | 5122262 | TFMM תל בונד 60 | 0.00% |

| תכלית | 5117361 | תכלית TTF תל בונד 60 | 0.00% |

| קסם | 5118021 | קסם KTF תל בונד 60 | 0.00% |

| פסגות | 5112206 | PTF תל בונד 60 | 0.00% |

| הראל-פיא | 5121835 | הראל מחקה תל בונד 60 | 0.00% |

| אי.בי.אי | 5115100 | אי.בי.אי. סל תל בונד 60 | 0.20% |

| מגדל | 5112420 | תל בונד 60 MTF | 0.20% |

תל בונד 60 כולל בתוכו את תל בונד 20, העוקב אחר ביצועיהן של 20 סדרות האג”ח בעלות שווי השוק הגבוה ביותר בבורסה. תל בונד 20 נחשב למדד הייחוס המרכזי של שוק האג”ח הקונצרני בישראל.

| מנהל הקרן | מספר בורסאי | שם הקרן | דמי ניהול |

| פסגות | 5111463 | PTF תל בונד 20 | 0.00% |

| מנורה-מבטחים | 5121660 | TFMM תל בונד 20 | 0.00% |

| תכלית | 5115472 | תל בונד 20 TTF תכלית | 0.00% |

| אקסלנס | 5115589 | תל בונד 20 KTF קסם | 0.00% |

| הראל-פיא | 5117270 | הראל פיא מחקה תל בונד 20 | 0.15% |

| מגדל | 5112388 | תל בונד 20 MTF | 0.20% |

| אי.בי.אי | 5113014 | אי.בי.אי סל תל בונד 20 | 0.20% |

כפי שניחשתם, תל בונד 60 פחות תל בונד 20 = תל בונד 40. מדד זה עוקב אחר 40 סדרות האג”ח הבאות אחרי תל בונד 20. זאת אומרת שמדובר בחברות בינוניות בגודלן והריבית שהן תשלמנה תהיה על פי רוב גבוהה יותר.

| מנהל הקרן | מספר בורסאי | שם הקרן | דמי ניהול |

| אקסלנס | 5113303 | קסם KTF תל בונד 40 | 0.00% |

| הראל-פיא | 5121827 | הראל מחקה תל בונד 40 | 0.00% |

| מגדל | 5112404 | תל בונד 40 MTF | 0.20% |

| אי.בי.אי | 5114327 | אי.בי.אי. סל תל בונד 40 | 0.20% |

בשלב זה אני מניחה שאתם כבר מזהים את עקרון ה”בבושקה” – מדד בתוך מדד. אם רכשתם קרן מחקה תל בונד צמודות, אין הרבה הגיון לרכוש בנוסף גם תל בונד 60 ובטח שלא תל בונד 20, אלא אם אתם רוצים לתת משקל יתר למדד הקטן יותר. אחרת, נוצרת חפיפה שפוגעת בפיזור של התיק.

מעבר לתל בונד 60 ונגזרותיו, מדד תל בונד צמודות כולל גם את מדד תל בונד צמודות יתר, שכולל את כל אגרות החוב הקונצרניות הצמודות שלא נכנסו לתל בונד 60:

| מנהל הקרן | מספר בורסאי | שם הקרן | דמי ניהול |

| אקסלנס | 5115605 | קסם KTF תל בונד צמודות יתר | 0.00% |

| פסגות | 5117494 | PTF תל בונד צמודות יתר | 0.00% |

| תכלית | 5117569 | תכלית TTF תל בונד צמודות – יתר | 0.00% |

| הראל-פיא | 5114939 | הראל פיא מחקה תל בונד צמודות יתר | 0.00% |

| מגדל | 5116918 | תל בונד צמודות – יתר MTF מגדל | 0.20% |

| אי.בי.אי | 5117049 | אי.בי.אי. סל תל בונד צמודות – יתר | 0.20% |

לבסוף, יש להזכיר את מדד תל בונד צמודות בנקים, המשקף את ביצועיהן של סדרות אג”ח שהונפקו על ידי בנקים בלבד – בדרך כלל בדרגת סיכון נמוכה מאוד. בשל כך יש הרואים בו חלופה מסוימת לאג”ח ממשלתי.

| מנהל הקרן | מספר בורסאי | שם הקרן | דמי ניהול |

| מנורה-מבטחים | 5121751 | TFMM תל בונד צמודות בנקים | 0.00% |

| תכלית | 5118757 | תל בונד צמודות- בנקים TTF תכלית | 0.00% |

| הראל-פיא | 5122544 | הראל מחקה תל בונד צמודות בנקים | 0.00% |

הענף השני של מאגר האג”ח מכונה תל-בונד לא צמודות, והוא כולל את כל אגרות החוב הקונצרניות שאינן צמודות למדד, בריבית קבוע או משתנה, ושדירוג האשראי שלהן מעל A-. החלוקה הפנימית היא 60% סדרות אג”ח בריבית קבועה ו – 40% בריבית משתנה. נכון להיום יש קרן מחקה אחת על מדד זה:

| מנהל הקרן | מספר בורסאי | שם הקרן | דמי ניהול |

| אי.בי.אי | 5121017 | אי.בי.אי. סל תל בונד לא צמודות | 0.00% |

בתוך תל בונד לא צמודות אפשר למצוא את תל בונד שקלי, שכולל אג”ח קונצרני מדורג לא צמוד בלבד.

| מנהל הקרן | מספר בורסאי | שם הקרן | דמי ניהול |

| אקסלנס | 5114566 | KTF קסם תל בונד שקלי | 0.00% |

| מיטב דש | 5114491 | תכלית TF תל בונד שקלי | 0.00% |

| הראל-פיא | 5117288 | הראל פיא מחקה תל בונד שקלי | 0.00% |

| מנורה-מבטחים | 5121678 | TFMM תל בונד שקלי | 0.00% |

| מגדל | 5115415 | תל בונד שקלי MTF | 0.00% |

| אי.בי.אי | 5114319 | אי.בי.אי. סל תל בונד שקלי | 0.00% |

| פסגות | 5113071 | PTF תל בונד שקלי | 0.25% |

ולצדו, כמובן, תל בונד ריבית משתנה, שכולל את כל אגרות החוב הקונצרניות הלא צמודות הנושאות ריבית משתנה.

| מנהל הקרן | מספר בורסאי | שם הקרן | דמי ניהול |

| קסם | 5121025 | קסם KTF תל בונד ריבית משתנה | 0.00% |

| מנורה-מבטחים | 5122874 | TFMM תל בונד-ריבית משתנה | 0.00% |

הקרנות המחקות הקרובות ביותר למה שמכונה אג”ח זבל (אג”ח בסיכון גבוה המניב ריבית גבוהה) הן קרנות המחקות את מדדי תל בונד תשואות. יש שניים כאלה: מדד תל בונד תשואות, העוקב אחר אג”ח קונצרני צמוד שדירוגו בין bbb ל-A-,

| מנהל הקרן | מספר בורסאי | שם הקרן | דמי ניהול |

| מנורה-מבטחים | 5122635 | TFMM תל בונד- תשואות | 0.00% |

| אקסלנס | 5118120 | קסם KTF תל בונד תשואות | 0.00% |

| פסגות | 5117957 | PTF תל בונד תשואות | 0.00% |

| מיטב דש | 5116371 | תכלית TTFי תל בונד תשואות | 0.00% |

| הראל-פיא | 5117254 | הראל פיא מחקה תל בונד תשואות | 0.00% |

ומדד תל בונד תשואות שקלי, שעוקב אחר אג”ח קונצרני לא צמוד בדירוג זהה.

| מנהל הקרן | מספר בורסאי | שם הקרן | דמי ניהול |

| תכלית | 5118732 | תכלית TTF תל בונד תשואות שקלי | 0.00% |

| הראל-פיא | 5118682 | הראל מחקה תל בונד – תשואות שקלי | 0.00% |

אג”ח קונצרני בארה”ב

ישנן כיום 3 קרנות מחקות שעוקבות אחר אג”ח קונצרני הנסחר בארה”ב, ובאופן ספציפי, אחר מדד Markit iBoxx USD Liquid Investment Grade Top 30. מדד זה כולל 30 אגרות חוב קונצרניות שהונפקו על ידי החברות הגדולות ביותר (והנזילות ביותר) שרשומות למסחר בארה”ב, בדירוג השקעה של BBB ומעלה. מגדל מציעה גרסה מגודרת מט”ח של אותה קרן (כלומר, מחיר הקרן לא יושפע משינויים בשער הדולר/שקל). מעניין לציין שאף על פי שמדובר במדד זר, ובשונה מקרנות מחקות על מדדי חו”ל, הקרנות הר”מ מחזיקות פיזית באגרות החוב הכלולות במדד הנעקב, ולא עושות שימוש בחוזים עתידיים או בטכניקות עקיבה סינטתיות אחרות.

| מנהל הקרן | מספר בורסאי | שם הקרן | דמי ניהול |

| אקסלנס | 5118179 | קסם KTF אג”ח קונצרניות ארה”ב | 0.00% |

| מגדל | 5121215 | MTF אג”ח קונצרני ארה”ב | 0.25% |

| מגדל | 5121207 | MTF אג”ח קונצרני ארה”ב – מגודרת מט”ח | 0.25% |

שוק האג”ח בכף ידך

לבסוף, משקיעים שמעוניינים לרכוש בעלות, באמצעות קרן אחת, על כל אגרות החוב הממשלתיות והקונצרניות הנסחרות בבורסה, יכולים לעשות זאת באמצעות קרנות מחקות מורכבות. הקרנות הללו מנסות להשיג תשואה דומה בהתבסס על שילוב של מדדי אג”ח ממשלתי וקונצרני.

| פסגות | 5119904 | PTF תיק אג”ח ישראל | 0.10% |

| מגדל | 5121413 | MTF תיק אג”ח ללא מניות | 0.00% |

| קסם | 5118229 | קסם KTF (!) אג”ח כללי משולבת | 0.00% |

| מגדל | 5118989 | MTF אג”ח מאוזנת | 0.25% |

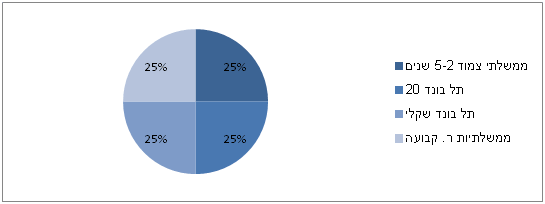

קרנות מחקות מורכבות (קונצרני/ממשלתי) נוספות, שנבנו מתוך שאיפה לשרת משקיעים פסיביים בעלי מטרות שונות וטווחי השקעה שונים:

| מנהל הקרן | מספר בורסאי | שם הקרן | דמי ניהול |

| מגדל |

5121405 |

MTF צמוד בינוני | 0.00% |

| מגדל | 5121421 | MTF שקלי 1-2 שנים | 0.00% |

| מגדל | 5121561 | MTF שקלי 1-4 שנים | 0.00% |

| מגדל | 5121397 | MTF סולידי עד שנתיים | 0.10% |

| הראל-פיא | 5116793 | הראל מחקה מדדי צמודים | 0.10% |

| מגדל | 5117106 | MTF משולבת צמודים | 0.25% |

| מגדל | 5117080 | MTF משולבת שקלית | 0.25% |

| מגדל | 5117890 | MTF קונצרני 2-5 שנים | 0.25% |

חלקו הבא של הפוסט יעסוק, כאמור, בקרנות מחקות מנייתיות.

הסולידית ממליצה

המידע במאמר זה מבוסס בין היתר על דעותיה האישיות של הכותבת כמשקיעה חובבת. מטרתו לספק מידע בסיסי וראשוני בלבד, ואין בו כדי להוות ייעוץ מקצועי מכל סוג, לרבות ייעוץ מס, ייעוץ פנסיוני, שיווק פנסיוני, ייעוץ משפטי, שיווק השקעות ו/או ייעוץ השקעות המתחשב בצרכיו המיוחדים של כל אדם, ו/או תחליף לייעוץ כאמור מטעם בעל הרישיון המתאים על פי דין. התייחסויות במאמר זה לניירות ערך ו/או נכסים דיגיטליים ו/או לביצועיהם, ככל שישנן, נועדו לצורך המחשה בלבד ואין בהן כדי להוות המלצת השקעה, הצעה לרכישה, ייעוץ לקנייה או מכירה, הבטחת תשואה או רווח ו/או הנעה לפעולה כלשהי בקשר עם אותם נכסים. הכותבת אינה אחראית לתוצאות השימוש ו/או היישום של האמור במידע ואין באמור בו משום התחייבות לנכונותו, דיוקו, עדכניותו, ו/או מידת התאמתו לנסיבותיו וצרכיו המסוימים של כל אדם. הקישורים המופיעים בעמודה "הסולידית ממליצה" הינם קישורי שותפים והכותבת מקבלת עמלה בגין לקוחות הנרשמים דרכם.

מאמר מעולה ומושקע!!! סקירה רצינית שלהערכתי לא נעשתה עדיין בישראל.

מזכיר לאמריקאים בינינו שלא מומלץ לקנות קרנות נאמנות “זרות” בגלל היבט המס.

אופציה אחת בשביל החלק האג”חי ניתן לקנות קרן מחקה דרך ברוקר אמריקאי. נכון שלא יהיו המדדים הישראליים, אבל לא רואה סיבה לקנות רק אגח ישראלי בתיק ההשקעות. לחלופין, מי שלא מעוניין לפתוח ברוקר בארה”ב יכול לקנות אגח ממשלתי ספציפי ולאו דווקא קרן בלי להעלות את הסיכון יותר מדי.

אכן נקודה חשובה

תודה רבה, זה ממש פוסט של לגזור ולשמור.

מקווה שגם תבצעי לו תחזוקה ועדכון לגבי קרנות חדשות.

פסקה חמישית בחלק קרנות מחקות מדדי אג”ח ממשלתי- המילה רגישה מופיעה פעמיים.

תחת מדד ממשלתיות שקליות בריבית משתנה בין המילים מספק הגנה יש ו במקום רווח.

בחלק על ממשלתיות צמודות מדד, כתבת “גם כאן, ככל שהטווח לפדיון קצר יותר, ביצועיה של אגרת החוב יהיו תנודתיים יותר.” – לא הפוך?

וכמובן שתודה רבה על עוד פוסט מעולה ושימושי במיוחד 😉

בדיוק רציתי להגיב על זה.אני חושב שהסולידית טעתה פה.ככל שהטווח קצר יותר הביצועים פחות תנודתיים

סולידית יקרה, תודה רבה על עוד רשימה מדהימה!

את מדהימה בכל פעם מחדש, ביסודיות ובמקצוענות שלך!

בתחום האג”ח הקונצרני בארץ , קראתי הרבה כתבות שטוענות שיש עיוות גדול במדדים, כי המשקל ניתן לפי גודל סדרת האג”ח ולא לפי גודל החברה.

מה דעתך? האם אין זאת סיבה מספיק טובה להעדיף מנהל אקטיבי טוב בחלק הקונצרני של התיק?

ניתן למשל להשתמש בקרן ההשתלמות או קופת הגמל לצורך כך, ולהנות מדמי ניהול נמוכים משמעותית מאילו של הקרנות האקטיביות, עבור אותו מנהל השקעות.

זה הלינק לכתבה המטרידה:

http://www.themarker.com/markets/1.2815549

סולידית יקרה, ממש אשמח לשמוע את דעתך!!

והנה הציטוט העיקרי מהכתבה: ”

הדרך הקלה והנוחה להיחשף לשוק האג”ח הקונצרניות היא באמצעות השקעה במדדי תל בונד. ואולם אלה שבחרו להשקיע ב-2015 במדד תל בונד 20 באמצעות מכשירים פסיביים, הפסידו 1.5%, ואלה שהשקיעו במדד תל בונד 40 הפסידו 0.2%. לעומת זאת, כ-85% מכלל קרנות הנאמנות המתמחות ברכיב הקונצרני בישראל, הניבו תשואות חיוביות של 0.5%–8.0% ותשואה של 2.5% בממוצע. יתרה מזו, כ-98% מהקרנות המתמחות ברכיב הקונצרני היכו את מדד תל בונד 20 מתחילת 2015, וכ-90% היכו את מדד תל בונד 40.”

ועוד כמה תובנות מטרידות על מדדי אג”ח פסיביים בישראל:

“האם מנהלי ההשקעות הצליחו במיוחד בעבודתם, או שיש לכך הסבר אחר? ככלל, מדדי תל בונד כוללים את האג”ח בעלות שווי השוק הגבוה ביותר. ואולם בניגוד למצב שבו שווי שוק גבוה של חברה, מצביע על יציבותה – בתחום האג”ח המצב שונה. ככל שסדרת האג”ח גדולה יותר, כך משקלה במדד התל בונד גבוה יותר, אבל זו אינה בשורה טובה, מכיוון שככל שסדרת האג”ח גדולה יותר, החוב של החברה גבוה יותר; אמנם יש לבחון זאת אל מול נכסי החברה, אבל חוב גבוה אינו בשורה משמחת.”

אחלה פוסט, תודה רבה!! מסביר בצורה פשוטה ומובנת את הנושא, פשוט תענוג!

מתי יוצא חלק ב?

תודה על הפוסט המלמד(:

איך שמגדל בשקט בשקט העלו דמי ניהול אחרי שבקרנות שלהן נצבר סכום נכבד.

לי אישית זה גרם לעבור בחלק האגח”י של התיק לאופציות זולות יותר כמו BND של ואנגרד או VAB של ואנגרד קנדה עם דמי ניהול של 0.07 ו 0.12 % בהתאמה. גם יורר מפוזר וגם יותר זול ולא פחות חשוב עם yield to maturity יותר גבוה בגלל שהריבית בארה”ב ובקנדה גבוהה יותר מבישראל.

לא רואה הצדקה להחזיק קרן סל של ממשלתי שקלי 2-5 עם דמי ניהול של 0.15 %.

אשמח להערות והערות.

פוסט מעולה ושימושי. תודה!

לדעתי ראוי להתייחס בתוך הפוסט לסיכון של העלאת דמי הניהול בעתיד. מה שעלול לאלץ אותנו או לסבול דמי ניהול גבוהים או למכור ולשלם מס רווחי הון מוקדם. קרן שגובה עכשיו 0 דמי ניהול נראית לי כמו מלכודת דבש. מה דעתך?

אכן מלכודת.

איי בי איי העלו דמי ניהול לאחרונה, ועכשיו ההתלבטות שלי היא אם להעביר את הכסף היא גדולה.

http://maya.tase.co.il/bursa/report.asp?report_cd=1013552

תודה רבה, מחכה בקוצר רוח לחלק השני. הילד ביקש ממני לקנות לו מדדים עולמיים, והופתעתי לגלות שיש קרנות מחקות על S&P500 וSTOXX600 בדמי ניהול אפסיים – אני סקרן לדעת אם ראית שם PITFALLS נסתרים.

חוץ מזה, “גם כאן, ככל שהטווח לפדיון קצר יותר, ביצועיה של אגרת החוב יהיו תנודתיים יותר.”

טעות הקלדה?

אוף! עצרת בשיא המתח😊

חיכיתי לקרנות המניותיות המחקות.

מישהו

סופר אינפורמטיבי! תודה!

כיצד קרנות רבות אינן גובות דמי ניהול? ממה הן מרוויחות אפ כך?

חוצפה שמגדל ו IBI העלו את דמי הניהול מ 0% ל 0.25%.

סולידית יקרה, כתבה מצוינת ומאוד אינפורמטיבית, אך לא מצאתי בטבלאות את הקרנות:

5111489 – PTF ממשל שקלי ר. קבועה 5+ שנים

5118393 – תכלית TTF אג”ח ממשלתי

האם יש סיבה שלא נכללו בכתבה?

פוסט נהיר ומצוין. קראתי את ההתחלה ואקרא גם את ההמשך. אשמח אם תתיחסי גם לקרנות מחקות (מנייתיות) לא ישראליות, ועל ההבדלים בין השקעה בקרנות ישראליות מול זרות.

איזו השקעה! תודה רבה על ההסבר המפורט, אכן אין ספק שההסבר מפורט בצורה ברורה. אדיר

היי סולידית תוכלי לצרף לפוסטים בסוף אפשרות להדפסה בpdf

הגיוני שאלו הוצאות ניהול השקעות בקרן מחקה?…

http://imagizer.imageshack.com/img921/5866/1dSpGD.jpg

שאלת תם- למה בעצם להשקיע בקרנות מחקות ולא בתעודת סל זהה (נניח מדד תא 25)?

תודה על ההארה אכן המסלול שופע קרנות מחקות שכנראה יקרות מתעודות סל מחקות… העיקר ההתהדרות של החברה המנהלת שהמסלול מחקה אבל הצורה של החיקוי לא סימפטית…. אינטרסנטיות של עמלות פנימיות לכאורה.

http://imagizer.imageshack.com/img922/9469/OeSZQu.jpg

תודה רבה =)

תודה על הפוסט.

הייתי שמח אם היית מרחיבה על השיקולים בבחירה איך לחלק צמוד ללא צמוד.

כמו כן, 2 דברים שכדאי לתת עליהם את הדעת

1. יש קרנות כמו מגדל שהעלו דמי ניהול, ויש קרנות כמו הראל שכבר אמרו שהם יעלו בקרוב

2. יש קרנות מחקות כמו אקסלנס שמשקיעות בין היתר בקרנות סל של עצמן, שבהן יש דמי ניהול. זה אומר שיש לקרן המחקה דמי ניהול עקיפים. תרגיל מאוד מלוכלך לדעתי.

פתחתי בזמנו בפורום דיון בנושא, וזה הדף סיכום שעשיתי לעצמי:

https://www.evernote.com/shard/s551/sh/93a7f30a-a243-4636-be6a-3999e31f40c9/838f5cc7c66a927f

תודה רבה!

עשית לי סדר (:

בפעם הבאה שאקנה אג”חים (קורה אחת לשנה בערך)

יש לי איפה לבדוק מה לקנות בדיוק.

תודה רבה (:

פוסט מעולה וממצה, ממש לא מתיימר להבין, והצלחת לעזור גם לבור כמוני.

אשמח להסבר למה להישאר לאורך כל האג”ח? במה זה שונה מכל מנייה אחרת אם אני אכנס ואצא לפני הזמן? עדיין יהיה אירוע מס, אז אני מפספס משהו?

כשאתה קונה קרן מחקה אג”ח, הקרן עצמה עושה את כל העבודה: היא מקבלת את הקופונים, צוברת אותם לסך נכסי הקרן, וזה מתבטא כמובן בעליית מחיר הקרן שברשותך. כשהאג”חים שמחזיקה הקרן נפרעים, הקרן קונה אג”חים חדשים בהתאם להרכב המדד. אתה לא צריך לעשות כלום. לגבי אירועי מס, בקרנות נאמנות פטורות (שזה כל קרנות הנאמנות המחקות, בעצם), פעולות שמבצע מנהל הקרן פטורות ממס רווח הון. המס מושת על המשקיע (עליך) רק במעמד מכירת הקרנות ובלבד שהיה רווח.

זה מה שהיה חסר לי, שווה לשים את זה בפוסט עצמו. תודה!!

פוסט מעולה ממש.

הייתי שמחה לדעת מה האתר/ים המועדפ/ים עלייך לחיפוש כל הקרנות הללו (ובאופן כללי קרנות).

החביב עלי הוא ביזפורטל אבל גם שם לעיתים קשה להתמצא עם כל הקטגוריות ותתי-הקטגוריות שלהם ובטח מפספסים מלא דברים. חשבתי שאולי יש מקור יותר ידידותי.

funder.co.il של אודי אלוני, ללא עוררין.

קודם כל שאפו על ההשקעה. זה פוסט שיעזור להרבה אנשים.

“גם כאן, ככל שהטווח לפדיון קצר יותר, ביצועיה של אגרת החוב יהיו תנודתיים יותר.”

האם זה לא אמור להיות הפוך? שככל שהטווח לפדיון ארוך יותר, הביצועים תנודתיים?

תודה על הפוסט, ועל האתר בכלל….

לגבי קרנות עם דמי ניהול 0 – מה האינטרס של בעל הקרן?

לגבי אג”ח ממשלתי, למה לא להשקיע באופן ישיר?

תודה רבה! וכל הכבוד לך על ההשקעה.

רק באג”ח ממשלתי הייתי שוקל לקנות את האג”ח עצמו ולא את הקרן – כך ניתן לחסוך עמלות עתידיות.

סולידית יקרה – תודה רבה ! עוד נייר מצויין שמעניק ערך.

((החלוקה ל 2 פוסטים אכן מייצרת תחושה של הפסקה בשיא המתח וצייפה “לפרק” הבא)).

אשמח אם בפוסט המניות, תוכלי להתייחס לשוני (יתרונות חסרונות) שבין קרנות מחקות ישראליות למדדים בחו”ל, לקרנות מחקות זרות (ה V.. למינהם וכו’..)

ושוב איזה כיף של פוסט – תודה רבה

האם את ממליצה לבחור קרן מחקה כלשהי (אולי על מדד מנייתי) כאפיק חסכון לטווח ארוך לילדים (15-20 שנה)?

אולי היה כדאי להוסיף גם טבלת תשואות ברבעון האחרון / בשנה האחרונה על מנת לקבל אינפורמציה רחבה יותר.

הפוסט / הבלוג מיועד למשקיעים לטווח של עשרות שנים. ביצועי עבר, כל שכן ביצועים רבעוניים, הם “רעש”, ובפרט שמדובר כאן בקרנות “טיפשות” – מנהל הקרן מוגבל ביכולתו להשיג אלפא.

אולי התשואות לא מעניינות, אבל שגיאת העקיבה דווקא כן. זה מידע שמתפרסם איפשהו?

שאפו על ההשקעה!

תודה, פוסט מאד מועיל, נראה לי שהוא יחיד מסוגו באינטרנט. שוב תודה על ההשקעה.

שאפו

מבקש עזרה. יש לי קרן מחקה מדדית 0-2 של הראל מספר 5111885 בדמי ניהול של 0.6%. האם אפשר למצוא קרן מחקה שתחליף אותה בדמי ניהול יותר נמוכים אשמח לעזרה . תודה

תודה רבה על הפוסט,

אולי כדאי להוסיף לנתון העמלות גם את דמי הנאמנות?

תודה על הפוסט המושקע!

ושאלה – אשמח לדעת מה תשובתך לטענה שהוריאציה הפאסיבית של ‘קנה והחזק’ מתוך הנחה שלטווח ארוך הבורסה עולה, למעשה מתבססת על עשרים השנים הטובות משנות ה-80 עד המשבר ב2000, אבל בפועל זה לא כך.

אני די חדש פה ויכול להיות שענית כבר לטענות מהסוג הזה אבל בחיפוש שהרצתי לא מצאתי תשובה.

תודה על הפוסט המקצועי. שאלה: מה היתרון של קרן מחקה לעומת תעודת סל? הרי גם תעודות הסל עוקבות אחרי מדדים שונים ואם אינני טועה, המגוון של המדדים שניתן לעקוב אחריהם באמצעות תעודות סל אף גדול יותר.

היתרון הוא הגנה רגולטורית טובה יותר מכוח חוק השקעה משותפת בנאמנות (שחל על קרנות נאמנות ולא על תעודות סל) וכן חשיפה מזערית לסיכון מנפיק ביחס לתעודות סל. תעודת סל היא בסך הכל התחייבות של חברה פיננסית לשלם לך את שווי המדד. זה שווה ערך לאגרת חוב קונצרנית בפני עצמו, עם כל הסיכונים הנלווים אם משהו קורה למנפיק התעודה, או לחלופין לבנקים שעמם הם עושים את עסקת ה-SWAP (הנדסה פיננסית קצת מורכבת) שמאפשרת להם “להתכסות” על המדד, אז הסיכון הוא על המשקיע.

וואוו, שאפו!

” “הסולידי” במובנה המסורתי.. ” ענק!

תודה על הפוסט המושקע!

אני מלבט.

לכאורה נראה הגיוני להשקיע את החלק הסולידי של התיק בקרן המחקה את מדד האג”ח הממשלתי הכללי, מבלי לנסות לנחש איזה תת מדד יצליח יותר.

אבל מכיוון שהריבית כיום נמוכה מאד, וברגע שהיא תעלה מחירי האג”ח הארוכים כנראה יפגעו, אולי כדאי להשקיע רק בקרנות המשקיעות באג”ח לטווחים קצרים (0-2).

נניח חצי מהסכום בקרן המחקה אג”ח צמודים (0-2) וחצי בקרן המחקה אג”ח שקליות (0-2).

האם אני מפספס משהו?

תודה,

שלום רב.

יש שיקול נוסף שיש לדעתי לקחת בחשבון בקניית קרן נאמנות על אג”ח ממשלתי בריבית קבועה מול קניית האג”ח פרטנית והוא היבט המס רווח הון.

מס הרווח הון בקרן נאמנות מסוג זה יעמוד על 25% ריאלי, בעוד שאם נקנה את האג”ח כניירות ערך פרטניים, המס יהיה 15% נומינלי. הסולידית נתנה דעתה בנושא בפוסט קודם אך משום מה הנושא לא עלה בפוסט הנוכחי.

פוסט מעולה, עוזר לעשות סדר בין כל הסוגי אג”חים והאופציות הניתנות. אשמח לפוסט נוסף על התייחסות במדיניות השקעה על רכישת קרן עם מח”מ קצר או ארוך. ראיתי בתיק שוקולד מריר המח”מ שם הוא קצר אבל דווקא נשמע שעבור השקעה לשנים עדיפות קרנות עם מח”מ ארוך. בנוסף, אשמח להתייחסות על הבדל המשמעותי בין התשואות של האג”ח הממשלתי הצמוד והשקלי בשנתיים האחרונות

תודה על הפוסט המצוין. כקורא אדוק, יש שאלה במטרידה אותי מזה זמן לגבי רכישת קרנות:

בבואי לרכוש יחידות בקרן מחקה, אני מתבונן במחירה, וקונה יחידות בהתאם. אך זהו לא המחיר שבאמת אשלם! מאחר והקרנות אינן סחירות (לפחות בינתיים…), את המחיר האמיתי ששילמתי אראה רק ביום המחרת – ואם היום שבו ביצעתי את הרכישה היה יום תנודתי, יכול להיווצר פער גדול.

אתמול לדוגמא ביצעתי את האיזו הרבעוני בתיק ע”י הזרקת כסף חדש, חישבתי כך שיוותרו לי כ – 200 שקלים עודפים לאחר האיזון, אך מאחר ואתמול כל המדדים אותם מחקות הקרנות עלו, שילמתי בפועל מחיר גדול בהרבה, וסיימתי את היום ביתרת חוב (!) של כ – 500 שקלים (!). אני שונא להיות ביתרת חוב..

האם יש לך עצות כיצד להתמודד עם העניין? האם פספסתי משהו אקוטי באופן הריכשה של קרנות?

תודה רבה!

פוסט מעולה!

רגע! אף אחד לא שם לב לעובדה שב PTF תיק אג”ח ישראל סכום החלקים עובר את ה-100%? חוץ מזה איך הגעת לחלוקה הזאת? הסתכלתי באתר הבורסה ולא הצלחתי ליישב את המספרים שלך. מקווה שזה נקודתי.

זה נכון, החשיפה לתל בונד מאגר היא 40% ולא 45%.

ובאגח ממשלתי כללי יש לך גם של תכלית~מיטב דש TTF

פוסט מעולה, אבל יש נקודה שעדיין לא ברורה לי ואשמח אם תייחסי אליה

מה ההבדל בין תעודות סל, ל KTF, MTF, ETF?

ניתן לרכוש את כל הנ”ל כסוג של תעודות מחקות אך אני לא מבין את ההבדלים בניהם

תודה

ETF הוא מוצר שקיים בארה”ב – Exchange Traded Fund. זוהי קרן נאמנות שמחזיקה ניירות ערך הכלולים במדד מסוים מתוך ניסיון להשיג את תשואת המדד.

בישראל אין ETFים. יש TFים. כלומר, אלה Tracking Funds – קרנות מחקות עוקבות. הן לא נסחרות בבורסה (חוץ מפעם אחת ביום). יש תכנון עתידי להפוך את קרנות המחקות לקרנות סל – כתבתי על זה פה

MTF, KTF, PTF הן שמות מסחריים של החברות השונות, ולא כל כך מוצלחים אם יורשה לי להעיר, מכיוון שהם מבלבלים אנשים.

MTF זה קרנות מחקות של מגדל, PTF של פסגות, KTF של קסם, TFMM של מנורה מבטחים, TTF של תכלית וכן הלאה.

איזו אשה חכמה!

פוסט מצויין!

אשמח לכמה הבהרות שכבר הרבה זמן מציקות לי:

1. מה התועלת בלהחזיק היום קרן מק”מית ע”פ קרן כספית או אפילו מזומן? הרי לקרן מחקה מק”ם יש עלויות קניה/מכירה?

2. מה ההבדל בין הקרנות המאוזנות (אי.בי.אי. מאוזנת לדוגמא) לקרנות שכוללות את כל השוק, כמו שמופיעות בהתחלה?

3. מס הכנסה על אג”ח שקלי הוא 15% נומינלי לעומת 25% ריאלי על קרן מחקה. האם זה לא נתון משמעותי שנכון להיום מוריד מאטרקטיביות של הקרנות האג”ח השקליות?

תודה רבה!

1. אין לי תשובה טובה

2. ההבדל הוא שקרנות מאוזנות קובעות הגדרת נכסים “קשיחה” – מנהל הקרן יפעל כך שתמיד משקלן של אגרות החוב לטווח 2-5 שנים לא יעלה ולא ירד מ-25%. לעומת זאת בקרנות השוק אין הקצאה סטאטית – היא דינמית ומשתנה בהתאם לשווי השוק של כל אג”ח הכלול במדד.

3. במובן מסוים, כן, אבל החזקה של אג”ח ישירות כרוכה בדרך כלל בסכומים גבוהים יותר, ובנוסף אתה משלם מס בכל פעם שאתה מקבל תשלום ריבית. קרן מחקה מאפשרת דחייה של המס הזה.

האם תוכלי להסביר מה האינטרס של הקרנות לגבות 0% דמי ניהול?

תודה!

זה נחלק לשניים. חלק מהעניין הוא כמובן גיוס לקוחות חדשים. אבל מצד שני, ניהול קרן מחקה באמת מצריך פחות משאבים מניהול קרן נאמנות אקטיבית. בקרן האחרונה, אתה צריך לעסיק “מומחי השקעות” ומחלקות מחקר שינסו למצוא את המניות הטובות ביותר, לקנות אותן בזמן ולמכור אותן בזמן. זה עולה כסף – גם שכר המנהל, גם העמלות. בקרן מחקה מבנה העלויות די ידוע מראש – צריך רישיון מבעל המדד, וצריך לקנות חוזה עתידי ולגלגל אותו.

תיקון : “TFMM ריבית משתנה” היא קרן של אג”ח קונצרני ולא ממשלתי.

כל הכבוד על ההשקעה.

אכן רשימה מחכימה ביותר. נראה שאצטרך לבחון מחדש כמה מהקרנות שלי. שאלה: האם, כפי שהבנתי מדבריך, מדד תל בונד צמודות יתר כלול במדד תל בונד צמודות ?

שאפו על הסקירה.

לאחר קריאת ההערות והמענה לשאלות, נראה שיש מקום לעדכן את המאמר בנקודות שהרחבת בהן, על מנת להעשיר את בסיס הידע.

מפנה למאמר תומך בגישה שאת מציגה של אנליסט בביזפורטל: http://www.bizportal.co.il/marketopionion/news/article/429828

ושוב, שאפו על הקמת בסיס הידע הבלתי תלוי שאת מייצרת.

מה לגבי קרנות מחקות אג”ח עולמי?

פוסט ממש ממש טוב!!

ובכלל בלוג מעולה! תודה ענקית!

[…] להשקיע בדיבידנדים? או אולי ללכת על השקעה במדדים כמו הסולידית? או שאולי אנסה את מזלי בלחקור מניות, לקנות אותן בזול […]

פוסט מצוין ותודה עליו. כאשר פניתי בבקשה לקנות קרן מחקה, אמרו לי שאסור להם למכור לי אלא דרך הבנק בלבד. האם זו הדרך היחידה, ואם כן – בוודאי ידרשו דמי ניהול?

דרך הבנק, או דרך בית השקעות. שניהם לוקחים דמי ניהול, ועמלות קניה ומכירה. בבנקים מקובל דמי ניהול באחוזים (עם מינימום), ובבתי ההשקעות בסכום חודשי קבוע. עמלות קניה ומכירה באחוזים עם מינימום.

בדרך כלל בתי ההשקעות זולים יותר, אבל הם דורשים סכום תיק מינימלי כדי להתחיל (זה משתנה מבית השקעות לבית השקעות).

בסכום קטן אין ברירה וחייבים דרך הבנק. כשהסכום מגיע לזה של בית ההשקעות עם המינימום הנמוך ביותר, כדאי לעבור אליו, וכשהסכום גדל יותר ועוד בתי השקעות מוכנים להחזיק תיק בגודל כזה, לעשות השוואת מחירים ולבחור בין בתי ההשקעות.

תמיד אפשר גם ברוקר בחו”ל בלי עמלות שוטפות בכלל ועמלות פעולה נמוכות יותר אפילו מבתי ההשקעות בארץ.

באמת? אפשר לקנות אצלם את הקרנות שמוזכרות כאן בפוסט?

(גם אם כן, אני חושב שהמחירים יהיו יקרים באופן דומה למחירי קניה בחו”ל של בתי ההשקעות כאן).

אני משלם 1.4 דולר על כל פעולת רכישה/מכירה ו-10 שח על כל המרת מט”ח בלי שטויות נוספות.

לא ביצעתי פעולות? לא שילמתי אגורה אחת!

מה שכן אני לא מתקרב לבורסה הישראלית ומתמקד רק באמריקאית שבה אתה יכול לרכוש את הקרנות של וואנגארד (יש אנשים שבוחרים בקרנות האיריות).

וואו מדהים .אתר שחייב תחזוקה .ממש סוף סוף קורא ומהבין בשפה בורה וקולחת ובלי שופני

וואי אני קולט שהתגובה האחרונה מ 2016 אז וואלקם ל2020 ולימי הקורונה

תודה רבה!!!

תודה על המאמר,

האם זה נכון לומר שקרנות מחקות לא נסחרות בבורסה? כלומר שלא מדובר באיזה ‘סל’ שמחזיקה את המניות הנבחרות ונסחרות בבורסה, אלא כל חברת השקעות קונה באמת את כל ה 25 מניות (מדד ת”א) ומרוויחה מהדמי ניהול שהיא גובה.

נכון?

מקווה שהסברתי את שאלתי כמו שצריך.

היי, אני עדיין בתחילת דרכי אך דבר אחד שעדיין לא ברור לי מה הדברים שצריך לבדוק לפני שבוחרים קרן חוץ מדמי ניהול כמובן?

[…] המעולה הזה של הסולידית, היא מסבירה על המדדים המרכזיים בשוק […]

תודה על המאמר.

האם כאשר קונים קרן מחקה אג”ח 2-5 שנים אחרי 5 שנים הקרן נפדית וצריך לרכוש אותה שוב או שהקרנות קונות אוטומטית שוב את האגח”ים במידה ולא ניתנה הוראה של המשקיע לפדות?