השאלה הנכונה היא מה אתם מתכוונים לעשות לגבי זה? 😉

הרשו לי להסביר.

אני משקיעה פסיבית. שלושת השיקולים העיקריים שלפיהם אני מגדירה את הרכב הנכסים בתיק ההשקעות שלי (% מניות, % אג”ח, וכן הלאה) הם 1) היכולת הפיננסית שלי לסכן את כספי (מצבי המצוי); 2) הצורך הפיננסי שלי לסכן את כספי (מצבי הרצוי); ו-3) הנכונות הפסיכולוגית שלי לסכן את כספי.

לאחר שהחלטתי כמה כסף להקצות לכל נכס, בהתאם לשיקולים הנ”ל, אני קונה את ניירות הערך שיאפשרו לי להיחשף לכל נכס השקעה באופן המפוזר, הזול והיעיל ביותר (בדרך כלל יהיו אלה קרנות נאמנות מחקות); מחזיקה אותם לטווח ארוך מאוד (עשרות שנים); ומאזנת מחדש כאשר התיק יוצא משיווי המשקל שהגדרתי.

פתחו חשבון למסחר עצמאי

פסגות טרייד

מיטב טרייד

אקסלנס טרייד

פסגות טרייד

מינימום לפתיחת חשבון: ₪10,000

⌄

⌄

מיטב טרייד

מינימום לפתיחת חשבון: ₪5,000

⌄

⌄

אקסלנס טרייד

מינימום לפתיחת חשבון: ₪10,000

⌄

⌄

הגישה הזו היא אסטרטגית וסטאטית. תיק ההשקעות שלי משתנה רק אם 1) נסיבות חיי מאפשרות לי לקחת יותר או פחות סיכון, או 2) איתרתי מוצר פיננסי שמאפשר לי ליישם את הקצאת הנכסים שבחרתי בצורה זולה יותר.

ספציפית, אני יודעת בדיוק מתי אני קונה ומתי אני מוכרת ניירות ערך: אני קונה כשיש לי כסף, ומוכרת כשאני צריכה כסף, או כשהתיק חורג מהקצאת הנכסים המקורית ומחייב איזון מחדש כאמור.

ביקורת נפוצה נגד השקעה פסיבית היא שהאסטרטגיה לא מספיק רגישה לרמת המחירים בשוק. משקיעים אקטיביים טוענים שהרעיון של קנה-החזק-אזן מחדש הוא שגוי מהיסוד: לטענתם, יש תקופות שבהן השוק זול מאוד, שבמהלכן כדאי להיות מושקע, ותקופות שבהן השוק יקר מאוד, שבמהלכן לא כדאי להיות מושקע.

משקיעים כאלה נוטים לאמץ הקצאת נכסים טקטית ודינאמית: במקום להגדיר הקצאת נכסים קבועה (למשל: 50% מניות, 50% אג”ח) ו”לדגור” עליה, הם משנים את הרכב התיק שלהם בתגובה להתרחשויות בשווקים.

כך, משקיע אקטיבי יצמצם ואפילו יחסל לחלוטין את החשיפה שלו למניות כשמחירי המניות נראים לו גבוהים (ולפני מפולת), ולחלופין – יגדיל את את החשיפה למניות (עד 100% ואף יותר מכך) כשמחירי המניות נראים לו נמוכים (ולפני זינוק).

קשה להתווכח עם ההגיון שביסוד הטענה הזו. לא צריך להיות פרופסור למימון כדי להבין שכשששוק המניות יקר מאוד, תוחלת התשואה מהשקעה במניות פוחתת, וכשהשוק זול מאוד, תוחלת התשואה מהשקעה במניות עולה.

זו הסיבה, למשל, שכשהשוק צולל, משקיעים צעירים עם אופק השקעה ארוך צריכים לשמוח – מבחינתם זו הזדמנות “לאסוף סחורה” בזול ולהמתין בסבלנות עד שהשוק “יתקן”.

הנקודה, במילים אחרות, היא שלרמת המחירים בשוק יש משמעות רבה לעניין התשואה שיניב תיק ההשקעות שלנו.

מדוע, אם כך, אני לא משקיעה באופן אקטיבי, ומעדיפה במקום זה תיק השקעות “עצל”, שלא מגיב מיידית לשינויים בתמחור?

מרקו את כדורי הבדולח

ראשית, גם אם נסכים, אינטואיטיבית, שלא כדאי להשקיע בשוק יקר, אנו נותרים עם בעיה אחרת: איך נדע אם השוק יקר או לא?

באיזה מדד, מכפיל, קריטריון פיננסי, גרם שמים או כדור בדולח נשתמש כדי לחזות אם השוק צפוי להניב תשואה נמוכה (ולפיכך – “יקר” לקנות אותו) או תשואה נמוכה (ולפיכך “זול” לקנות אותו?)

לא קל להשיב על השאלה הזו. ישנם אין-ספור גורואים, אסטרטגיות וכלי ניבוי שמתיימרים לחזות את ביצועי השוק בטווח הקרוב והרחוק ולהעריך את רמת התמחור של הנכסים הנסחרים בו כבסיס לקבלת החלטות השקעה.

אסכולה אחת סבורה, שדי אם נסתכל על מחירי המניות כדי שנוכל לצפות לאיזה כיוון ינועו בעתיד. המשתייכים לאסכולה הזו, המכונה ניתוח טכני, עוקבים אחר גרפים מורכבים של מחירי מניות ושווקים, ומשתמשים בכלים כמו “רמת התנגדות” (מחיר מקסימלי) או “רמת תמיכה” (מחיר מינימלי) כדי לקבוע אם התמחור הנוכחי של הנכס ראוי, ואם הוא במגמת התייקרות או לא.

כפי שכתבתי בעבר, אני סבורה שניתוח טכני, ככלי שמתבסס על תנועות מחירים בלבד, משול בערך החיזוי שלו לקריאה בקפה. הדרך היחידה להרוויח כסף בעקביות מניתוח טכני היא להעביר קורסים על ניתוח טכני.

גישה רצינית יותר (קמעה) לחיזוי יוצאת מנקודת הנחה שכדי לקבוע אם השוק יקר, יש להעריך את מחירי המניות בשוק כנגד ביצועיהן הפונדמנטליים של החברות ב”חיים האמיתיים”.

ישנם עשרות רבות של קריטריונים פונדמנטליים כאלה. המשותף להם הוא שכולם מנתחים את הדו”חות הרבעוניים של החברות, מחלצים מהן נתונים על מצבן הפיננסי, ומשווים נתונים אלה כנגד המחיר שבהן נסחרות מניותיהן במטרה לומר משהו חכם על הצפוי לבוא.

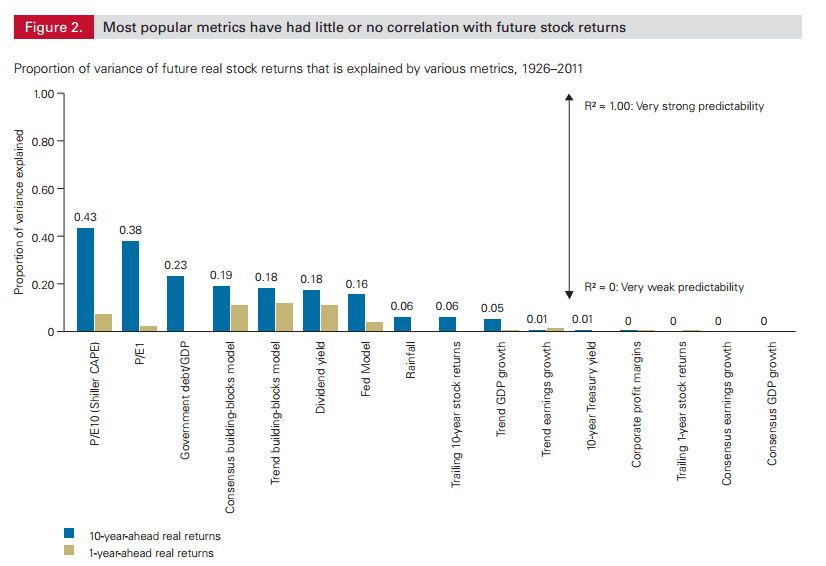

למרבה הצער, ערכם הניבויי של רוב של האינדיקטורים הפונדמנטליים הללו הוא כקליפת השום. ניתוח שערכה מחלקת המחקר בוואנגרד מצא, כי רק שני אינדיקטורים פופולארים מסוגלים לחזות, במידת מה (כ-40%, ליתר דיוק), את תשואת שוק המניות מניות בטווח הארוך: מכפיל הרווח (Price to Earnings Ratio או PE1), ומכפיל הרווח מותאם המחזוריות ל-10 שנים של פרופ’ רוברט שילר (Cyclically Adjusted Price to Earnings Ratio, הידוע גם כמכפיל CAPE או מכפיל שילר).

במילים אחרות, מבין כלל כדורי הבדולח שיש לנו, אלו הם הכי פחות גרועים.

מכפיל הרווח הסטנדרטי (Price to Earnings Ratio)

מכפיל רווח הוא היחס בין מחיר המניה בבורסה, לבין הרווחים של החברה בשנה האחרונה. מטרתו לתת אינדיקציה (גסה) באשר לאופן שבו רווחי החברה הריאליים (בד”כ ב-12 החודשים האחרונים) מצדיקים את מחיר המניה.

המכפיל מחושב על ידי חלוקת מחיר המניה ברווח למניה. ככל שהיחס נמוך יותר, החברה נחשבת זולה יותר ביחס לרווחיה, ולכן היא לכאורה אטרקטיבית יותר להשקעה.

אם, למשל, מניותיה של חברת “מנשה ממתקים” נסחרות תמורת 5 ש”ח, ועל כל מניה שהנפיקה היא מרוויחה 0.25 ש”ח, זאת אומרת שמכפיל הרווח של החברה הוא 20= 5/0.25. כלומר, אתם משלמים 20 ש”ח על כל 1 ש”ח רווח.

לשם השוואה, נניח שמניותיה של חברת “משה בקבוקים” נסחרות תמורת 10 ש”ח למניה, כשעל כל מניה גם היא מרוויחה רק 0.25 ש”ח. במקרה זה, מכפיל הרווח של משה בקבוקים יהיה 40 = 10/0.25.

לכן נאמר ש”מנשה ממתקים” זולה יותר ביחס לרווחיה, או מתומחרת באופן אטרקטיבי יותר, ביחס ל”משה בקבוקים”.

כשם שאפשר לחשב את מכפיל הרווח של חברה מסוימת, אפשר לחשב את מכפיל הרווח של שוק המניות כולו. כדי לעשות זאת, יש לחלק את מחירי השוק של כל החברות הכלולות במדד ברווחיהן. באתר הזה אפשר למצוא את מכפילי הרווח הסטנדרטיים ומכפילי שילר (ראו להלן) של רוב שווקי המניות בעולם.

חשוב להבין: מכפיל הרווח משקף בראש ובראשונה את ציפיות המשקיעים מהחברה. יתכנו מצבים שבהם חברה (ואף שוק שלם) יהיו עם מכפיל נמוך פשוט מפני שהמשקיעים צופים שביצועיה יהיו חלשים. בדוגמה לעיל, העובדה שהמכפיל של “משה בקבוקים” גבוה יותר עשויה ללמד על כך שהמשקיעים צופים לחברה גדולות ונצורות, ולכן מוכנים לשלם 40 ש”ח על כל 1 ש”ח רווח, בעוד ש”מנשה ממתקים”, מסיבות שונות, לא אהובה על ידי המשקיעים.

זה נכון גם לשווקים שלמים: לדוגמה, הסיבה שמכפיל הרווח של שוק המניות הרוסי נמוך מאוד (בערך 8 נכון להיום) היא כי רוסיה סובלת ממשבר כלכלי ומנטייה פתולוגית להלאים חברות פרטיות – ומשקיעים לא אוהבים את זה.

כלומר, העובדה שחברה / שוק כלשהם “זולים” (במונחי מכפיל רווח) היא לא בהכרח איתות לקנות אותם!

מכפיל שילר

מכפיל הרווח מותאם המחזוריות של פרופ’ רוברט שילר (CAPE Ratio) נחשב כיום לכלי החיזוי העיקרי לניבוי התשואות לטווח הארוך בשוק המניות.

בתמצית, מדובר במכפיל רווח סטנדרטי (ר’ לעיל), רק שבמקום לחלק את מחיר המניה ברווחים מהשנה האחרונה (PE1), מחלקים אותו ברווחים הממוצעים של עשר השנים האחרונות (PE10).

שילר טען שמכפיל הרווח הסטנדרטי בעייתי, משום שהוא חשוף לשינויים במחזוריות העסקית: שנים טובות ורעות מבחינה כלכלית עלולות ליצור תמונה מעוותת של שווי החברות. לכן, הוא הציע להשתמש ברווחים ממוצעים על פני תקופה ארוכה יותר. “גיהוץ” התנודות המחזוריות על פני טווח של 10 שנים מאפשר, לטענתו, לקבל תמונה “אמיתית” של רווחי החברות הנסחרות בשוק, שכנגדו ניתן יהיה לשפוט את מחירי המניות בשוק ולהעריך אם הן תמחורן ראוי.

הרעיון הבסיסי פשוט: לבדוק כיצד השוק מתומחר ביחס לממוצע ההיסטורי. הניתוח של שילר, שכלל את שוק המניות האמריקני בין השנים 1890-1985, מצא כי אם מכפיל שילר נמוך מהממוצע ההיסטורי, סימן שהשוק צפוי להניב ביצועים גבוהים מהממוצע. אם מכפיל שילר גבוה מהממוצע ההיסטורי, סימן שהשוק צפוי להניב ביצועים נמוכים מהממוצע.

באפריל 1999, בשיאה של בועת הדוט.קום, מכפיל שילר של מדד ה-S&P 500 זינק ל-45 – כמעט פי 3 מהממוצע ההיסטורי (16). העובדה שמכפיל שילר “הצליח” לחזות את המפולת שבאה לאחר מכן (בשנים 2000-2002) קנתה לו תומכים רבים באקדמיה ובוול סטריט, והפכה אותו, כאמור, לאינדיקטור החיזוי המוביל כיום.

לכאורה, המסקנה האופרטיבית שניתן לגזור מכך ברורה: כאשר מכפיל שילר מעל הממוצע – זה הזמן להפחית, ואולי אף לחסל כליל, את החשיפה למניות, וכשהוא מתחת לממוצע — זה הזמן להעמיס סחורה.

מסקנה זו מתחזקת בין היתר על ידי ממצאי מחקרים מהסוג שערך מייקל קיץ’. קיץ’ בחן, על בסיס נתוני עבר, מה היה קורה למשקיע שהיה מגדיל את חשיפתו למניות ל-70% כשמכפיל שילר נמוך (כאמור, נמוך זה טוב!), ומקטין אותה ל-30% כשמכפיל שילר גבוה מהממוצע. קיץ’ מצא שבטווח הארוך, אסטרטגיה כזו הצליחה לסחוט תשואה גבוהה ב-0.5% מתיק השקעות עם הקצאה סטאטית למניות בשיעור של 50%.

נשמע טוב, לא?

למה אני סקפטית לגבי מכפיל שילר בפרט, והשקעה מבוססת תמחור בכלל

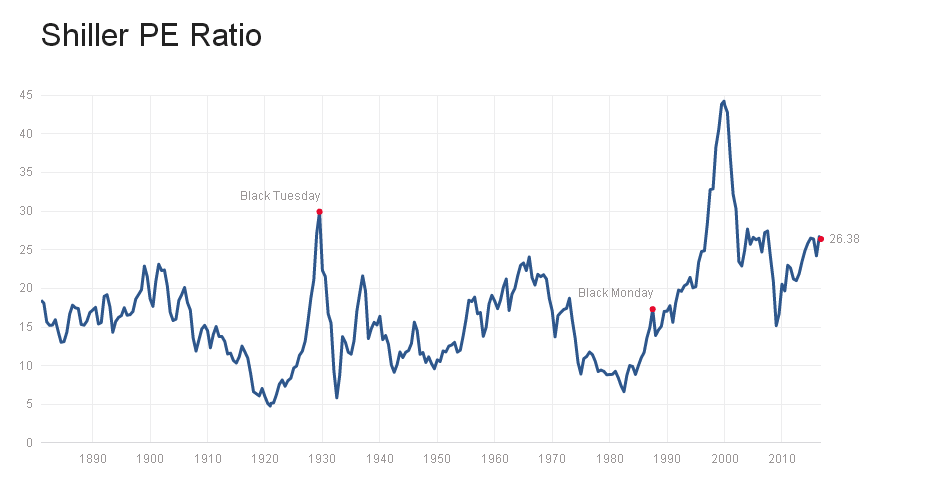

מכפיל שילר הנוכחי של מדד ה-S&P 500 עומד על 26.38 – הרבה מעבר לממוצע ההיסטורי של 16. התומכים בחיזוי על-פי מכפיל שילר יטענו מיד, שמחירי השוק אינם בני קיימא; שהם מנופחים באופן מלאכותי; שכל הרווחים הם על הנייר ועתידים להימחק; שהתשואות הצפויות ממניות נמוכות מאוד אם לא שליליות; ושמוטב להוציא את הכסף ממניות, ולהמתין עד שהמכפיל ישוב לרמה הממוצעת שבה נוכל לחזור להשקיע.

למכפיל שילר יש (או לפחות הייתה בעבר) יכולת לחזות את תשואות השווקים בטווח הארוך. אבל בכך אין כדי לקבוע, שהמשקיע הקטן יכול להשתמש בו ככלי לשיפור ביצועי תיק ההשקעות שלו.

פשוט אי אפשר לרדד מערכת מורכבת מורכבת כמו שוק ההון לכדי נתון פיננסי אחד, שיאותת לכם מתי להיכנס ומתי לעבור למזומן.

ראשית, מה שהיה הוא לא (בהכרח) מה שיהיה. שוו בנפשכם משקיע שהיה מבסס את כל אסטרטגיית ההשקעה שלו על סמך מכפיל שילר, ונחשף למניות רק כאשר המכפיל מתחת לממוצע ההיסטורי.

כפי שמעיד הגרף לעיל, ב-25 השנים האחרונות, מדד ה-S&P 500 היה “זול” במונחי שילר רק ב-5% מהזמן. בשאר 95 האחוזים, השוק נחשב “יקר”. במהלך כל אותה תקופה, ה-S&P 500 זינק מרמה של 330 נקודות לכ-2130 היום – תשואה פנומנלית, שהמשקיע שלנו היה מחמיץ בזמן שישב על הגדר והמתין להזדמנות כניסה. אופס!

במילים אחרות, השקעה בשוק “בועתי” במונחי שילר, אפילו כשהמכפיל היה גבוה מ-25, השתלמה היטב ב-25 השנים האחרונות. להבדיל, מי שהמתין בסבלנות לנקודת כניסה בין 1992 ל-2009 או בין 2011 ל-2016, הפסיד מחמיץ רווחי עתק.

לא יודעת מה איתכם, אבל זינוק של מאות אחוזים, על פני יותר מרבע מאה, וכל זה בתנאים שבהם כלי החיזוי הפיננסי הטוב ביותר שיש לנו אומר שהשוק “יקר” – אומר לי דבר פשוט: האופן שבו מכפיל שילר מגדיר “יקר” הוא פשוט שגוי.

שנית, משקיעים שמסתנוורים מאינדיקטורים פיננסיים כמו מכפיל שילר עלולים לשכוח נקודה חשובה: כפי שהם יודעים על מכפיל שילר, כך השוק, על כל מיליוני המשקיעים המשתתפים בו, יודע עליו גם כן.

בשוק יעיל, כל אנומליית שוק מתפוגגת ברגע שהיא מתגלה, והיכולת להשתמש בה כדי להשיג ביצועים עודפים – נעלמת בהתאם. מכפיל שילר, לטעמי, הוא אנומליית שוק לכל דבר. בעבר, בעידן שלפני קרנות הנאמנות, היה קשה מאוד ויקר מאוד להיכנס ולצאת מהשוק בבת אחת, שלא לדבר על לחשב את המכפיל (משימה מורכבת לכשעצמה). לכן, מעטים המשקיעים שיכלו לנצל אותו כדי להניב תשואה עודפת.

כיום, כל משקיע יכול לעשות זאת בהרף עין. הקלות הזו, בעיני, יוצרת יותר ויותר “משקיעי שילר”, וככל שהם מתרבים – התשואה העודפת שהם ישיגו תקטן. במילים אחרות, נדמה שהימים שבהם ניתן היה להשתמש במכפיל שילר כדי להכות את השוק – מאחורינו.

שלישית, קבלת החלטות השקעה על סמך אינדיקטור פיננסי, מתוחכם ככל שיהיה, היא לא יותר מטקטיקה לתזמן את השוק – משימה שמעטים בני האדם שמסוגלים להצליח בה באופן עקבי. מכפיל שילר, ספציפית, הוא כלי גרוע מאוד לתזמון, משום שגם אם הוא אומר לנו שהשוק זול או יקר ביחס לממוצע, אין לנו שום דרך לדעת באמצעותו מתי הוא יתקן את עצמו לחיוב או לשלילה.

הרעיון של הסטת 100% מהתיק ממזומן למניות וחוזר חלילה רק משום שמכפיל שילר נע מ-24.98 ל-25.01, נשמע לי כמו טירוף, שלא לדבר על העלויות הפיננסיות והפסיכולוגיות החמורות הנלוות.

כאנקדוטה, אתם מוזמנים לבדוק את ביצועיהן של מאות קרנות נאמנות אקטיביות, שמפעילות הקצאת נכסים טקטית ומנסות לתזמן את כניסתן ויציאתן ממניות ומשווקים בהתאם לאסטרטגיות תמחור. עובדתית, רובן מפגרות אחרי קרנות נאמנות “מחקות” טיפשות, שמיישמות פילוסופיה של קנה והחזק באש ובמים.

משקיעים תמיד ינסו לנחש לאן ילך השוק ויתאמצו לעשות מזה כסף. מה שהם מחמיצים זה העובדה ששינוי ברמת המחירים בשוק הוא בראש ובראשונה שינוי ברגשות של בני-אדם, משקיעים בשר ודם, ובנכונות שלהם לשלם יותר או פחות עבור מניות. זהו משתנה שאי אפשר לכמת, לא משנה כמה רובוסטי ומתוחכם מודל החיזוי שלך.

ומה אם השוק באמת יקר?

אין ספק שקניית מניות בזול עדיפה על קניית מניות ביוקר – לא צריך אקדמאים שיוכיחו זאת. ועדיין, כשאנו ניצבים לפני המשימה הקריטית של הרכבת תיק השקעות, אני טוענת שהגורם המכריע איננו רמת המחירים בשוק, אלא בראש ובראשונה אופק ההשקעה של המשקיע — תקופת הזמן העומדת לרשותו.

שוב: רמת המחירים היא רכיב שולי, מזערי, ביחס לאופק ההשקעה.

קחו למשל את כדרלעומר, פנסיונר בן 65, שפרש עם תיק ההשקעות הכולל 30% מניות ו-70% אגרות חוב ממשלתיות. ביום הפרישה, מסתבר שהשוק “זול” במונחי שילר וצפוי להניב ביצועים טובים מאוד.

האם כדאי לכדרלעומר להגדיל בשל כך את חשיפתו למניות? לא! בגילו המבוגר ובמצבו הייחודי, יהיה זה טיפשי מאוד לסכן את ההון שצבר משום שרמת המחירים כביכול נמוכה. רק משום שהשוק “זול” לא הופכת אותו לחסין מפני התרסקויות. שוק המניות מסוכן תמיד, בכל מכפיל.

עוד דוגמה. נבוכדנצר הוא חייל משוחרר בן 21. תיק ההשקעות שלו כולל 80% מניות ו-20% אגרות חוב. הוא מתחיל להשקיע כשמכפיל שילר גבוה מהממוצע והשוק “יקר”. האם זה אומר שעליו להקטין את חשיפתו למניות? לא! גם אם (או ליתר דיוק, כאשר) השוק יתרסק, יהיו לו עשרות שנים להמתין להתאוששות, שבמהלכן ימשיך להפקיד לתיק באופן שיטתי, כשהפקדותיו החדשות קונות יותר סחורה בכל פעם. כניסה ויציאה תכופה מהשוק קרוב לוודאי יגרמו לו נזק רב בהרבה.

רמת המחירים בשוק משקפת התשואה הצפויה מהתיק. זה פרמטר חשוב, אבל לא חשוב מספיק כדי להשפיע על הרכב תיק ההשקעות, כל שכן לבצע בו שינויים תזזיתיים.

לכן, במקום ללהטט את תיק ההשקעות שלי בהתאם לניגון החליל של מכפיל זה או אחר, אני מעדיפה להגדיר הקצאת נכסים “סטאטית”, שהולמת את אופק ההשקעה שלי, מטרותי ואילוצי, ובהמשך לקנות, להחזיק ולאזן מחדש לפי הצורך. זה אולי משעמם, אפילו קצת פחדני, אבל זה לחלוטין לא משנה כל עוד אני משיגה את המטרות שהצבתי לעצמי (משהו שהמבקרים בתגובות לפוסט האחרון על “שוקולד מריר” לא ממש הבינו). (*)

(*) מסיבה זו, אגב, אם התיק שלכם מניב ביצועים טובים משלי – זה לא ממש מעניין אותי.

תיק השקעות פסיבי, המפוזר על פני נכסים רבים מאוד (מניות, אג”ח, זהב, נדל”ן, סחורות) ושווקים רבים מאוד, מגדיל את הסיכויים לכך שתמיד תחזיקו בנכסים ושווקים “זולים” לצד נכסים ושווקים “יקרים”. איזון קפדני בין הנכסים הללו, בהתאם לפרופיל הסיכון שהגדרתם מבעוד מועד, מסייע לאכוף שיטה של “קנה בזול ומכור ביוקר” – ועל ידי כך אפילו לשפר את התשואה שלכם.

בהקשר זה חשוב להדגיש, שגם אם השוק יקר והתשואה ממניות צפויה להיות נמוכה, בסביבה הנוכחית, היא עדיין גבוהה יותר (בתוחלת) מהתשואה הצפויה מהשקעה בפקדונות, באגרות חוב ממשלתיות וקונצרניות, מסחורות ואפילו מנדל”ן. פרמיית הסיכון המנייתי (ה”פיצוי” שמשקיעים מצפים לקבל עבור הנכונות להשקיע במניות) לא נעלמת רק משום שהתשואה ממניות צפויה להיות נמוכה יותר.

לבסוף, “תרופת הסבתא” האולטימטיבית לכל תרחיש של שוק יקר ותשואה נמוכה מנכסים פיננסיים היא זו: חסכו כסף, וחסכו כמה שיותר. בטווח הקצר, לשיעור החיסכון יש השפעה קריטית בהרבה על השווי הנקי שלכם בהשוואה לתשואה מתיק ההשקעות.

הסולידית ממליצה

המידע במאמר זה מבוסס בין היתר על דעותיה האישיות של הכותבת כמשקיעה חובבת. מטרתו לספק מידע בסיסי וראשוני בלבד, ואין בו כדי להוות ייעוץ מקצועי מכל סוג, לרבות ייעוץ מס, ייעוץ פנסיוני, שיווק פנסיוני, ייעוץ משפטי, שיווק השקעות ו/או ייעוץ השקעות המתחשב בצרכיו המיוחדים של כל אדם, ו/או תחליף לייעוץ כאמור מטעם בעל הרישיון המתאים על פי דין. התייחסויות במאמר זה לניירות ערך ו/או נכסים דיגיטליים ו/או לביצועיהם, ככל שישנן, נועדו לצורך המחשה בלבד ואין בהן כדי להוות המלצת השקעה, הצעה לרכישה, ייעוץ לקנייה או מכירה, הבטחת תשואה או רווח ו/או הנעה לפעולה כלשהי בקשר עם אותם נכסים. הכותבת אינה אחראית לתוצאות השימוש ו/או היישום של האמור במידע ואין באמור בו משום התחייבות לנכונותו, דיוקו, עדכניותו, ו/או מידת התאמתו לנסיבותיו וצרכיו המסוימים של כל אדם. הקישורים המופיעים בעמודה "הסולידית ממליצה" הינם קישורי שותפים והכותבת מקבלת עמלה בגין לקוחות הנרשמים דרכם.

אמן!

מה עם MACD עליו ממליץ איתן רותם?

מה באמת?

מכפילי רווח הם דבר מאוד מעוות ולפיכך בעייתיים להשוואה. ראשית, יש לנטרל הפחתות חד פעמיות ורעשים חשבונאיים כדי לקבל נתונים רלבנטיים. שנית, רמות המכפילים שונות מענף לענף וקיים קושי להשוות בין ענפים שונים. בנוסף 10 שנים זה טווח קצר מדי להשוואה. למשל שוק הדיור בישראל – העשור האחרון כולל אולי שנה או שנתיים של פריחה אבל 8 שנים של גאות קיצונית. ממוצע של 10 שנים לא ייתן לנו תמונה נכונה של מצב נורמלי. כנ”ל לגבי המשק כולו. אם מישהו היה בודק את המשק הברזילאי או האוסטרלי לפי העשור האחרון, הוא היה מקבל תמונה מאוד מעוותת. לבסוף, אם בעבר חברות נהגו לחלק דיבידנדים ואילו היום הן עושות בייבק במקום, זה מעוות את מכפיל שילר.

אני רוצה לחזור ולהדגיש משהו שכתבת בעצמך, ואני חושב שאנשים לא כל כך מבינים אותו:

“איזון קפדני בין הנכסים הללו, בהתאם לפרופיל הסיכון שהגדרתם מבעוד מועד, מסייע לאכוף שיטה של “קנה בזול ומכור ביוקר” – ועל ידי כך אפילו לשפר את התשואה שלכם.”

במילים אחרות, תיק השקעות עם הקצאה קבועה ואיזון תקופתי, שמורכב מנכסים עם קורלציה שלילית (למשל, אגח ממשלתי ומניות) , הוא בעצם תיק שמובנה לתוכו הנושא של “קנה בזול ומכור ביוקר” בצורה אוטומטית וללא צורך בניתוחים וניחושים !!

“…תיק השקעות עם הקצעה קבועה ואיזון תקופתי הוא בעצם תיק שמובנה לתוכו ” קנה בזול ומכור ביוקר” …”

למה זה נשמע לי קצת כמו איסטרטגיה יעילה של תיזמון שמטרתה לשמור על רמת סיכון קבועה?

אם אתה מחזיק תיק 50//50 של מניות ארה”ב + אג”ח אמריקאי ארוך טווח אז בגלל הקורלציה השלילית בין הפלחים , איזון חוזר יכול להגדיל לך את התשואה תוך הפחתת התמודתיות, וזה לא תזמון זה קורה מעצם האנטי קורלציה של הנכסים (מצמטיקה בשרות הכלכלה*

קניה בזול, מכירה ביוקר, טווח השקעה, עשרות שנים להמתין להתאוששות. כל אלו הם ביטויים של תיזמון שוק בתחפושת

זה לא תזמון, זה בדיוק כמו שאמרת לשמור על רמת הסיכון המתאימה והדרושה לך לפי צרכיך. אם לא תאזן התיק יהפוך ליותר מנייתי ותיקח יותר סיכון ממה שאתה צריך ו(אולי) מסוגל לשאת.

זה לא תזמון. תזמון משמעו מכירה כאשר אתה חושב שהמחיר יקר וקנייה כאשר לדעתך הוא זול. ז״א שהטריגר לקנייה/מכירה הוא המחיר.

בתיק פאסיבי קנייה ומכירה מתבצעים בזמנים קבועים, ז״א שהטריגר הוא הזמן ולא המחיר. בזמנים אלו (למשל בדיוק כל 3 חודשים) מאזנים את התיק מחדש.

על מנת לסבר את האוזן חשוב על המקרה בו כל השוק עולה באותם אחוזים, גם אג״ח וגם מניות. מי שמנסה לתזמן את השוק יכול לחשוב (אולי בצדק, אולי לא) שהשוק יקר, וימכור את האג״ח והמניות שלו. משקיע פאסיבי לא יבצע שום פעולה עד שיגיע זמן האיזון מחדש. בזמן זה הוא יראה שאמנם כל הניירות עלו בערכם, אולם היחס בינהם נשאר כמקודם ולכן לא יבצע שום פעולה.

כל הכבוד. אולי תצליחי ביום מן הימים לחנך את כל המשקיעים האינדיאנים פה בארץ

“ראשית, מה שהיה הוא לא (בהכרח) מה שיהיה.”

אז למה להשקיע בכלל בשוק המניות / אג”ח / נדל”ן? הרי אם מה שהיה הוא לא מה שיהיה, למה סתם להסתכן? הרי אם ההסטוריה לא מלמדת כלום אז אף אחד לא מבטיח תשואה גבוהה יותר בשוק המניות…

זאת כמובן שאלה רטורית. התשובה היא שגם את כמו כל אדם מתבונן על ה-100 שנה האחרונות ולפי זה מחליט איך להשקיע. לקרוא לזה “פסיבי” זה מנגנון הגנה פסיכולוגי שאת משתמשת בו. אבל בסופו של דבר כולנו למדים מן העבר.

“מכפיל שילר, לטעמי, הוא אנומליית שוק לכל דבר. בעבר, בעידן שלפני קרנות הנאמנות, היה קשה מאוד ויקר מאוד להיכנס ולצאת מהשוק בבת אחת, שלא לדבר על לחשב את המכפיל (משימה מורכבת לכשעצמה). לכן, מעטים המשקיעים שיכלו לנצל אותו כדי להניב תשואה עודפת.”

למה? מה הייתה הבעייה בשנת 2000 לברוח מהשוק? קרנות של ואנגרד היו קיימות כבר עשרות שנים קודם לכן.

ומה הייתה הבעייה לברוח מהשוק היפני בשנת 1990 כאשר מדד שילר היה שם מעל 100?

לא משכנע.

תודה על הפוסט המשכיל. כרגיל הוא מנסח בצורה פשוטה ושווה לכל נפש רעיונות מורכבים ברוח “אם אינך יכול להסביר זאת לילד בן 11 אתה לא באמת מבין”.

שאלה לגבי הקצאה ואיזון.

אם למאן דהוא יש מטרות קצרות טווח וארוכות טווח או אפילו מספר מטרות לאותו טווח זמן,כיצד עליו לנהל את השקעותיו, הקצאת הנכסים ובצוע האיזונים? האם עליו לבנות מסלול לכל מטרה ולנהל אותו כ”תכנית השקעה” העומדת בפני עצמה? או אולי ישנה אזטרטגיה אחרת לעשות זאת.

נרא לי שדנו בזה בפורום.

אני מתמודד עם זה באופן הבא:

1. הכנת רשימת הוצאות וצפי מתי ההוצאות יקרו תוך לקיחת מקדם בטחון.

2. מקצה כסף לאפיקי השקעה לפי נתונים הנ״ל. למשל אם אתה צופה שתקנה רכב עוד 3 שנים אז כפי הנראה לא תשקיע את כספי קניית רכב בשוק המניות

3. מאגד את הכספים שהולכים לאותו אפיק השקעה

4. משקיע לפי יכולת הסיכון שלי ונתונים הנ״ל

*קרן חירום לא נכללת בסך הנכסים

ניתוח טכני נשען על פרמטרים רבים ולא רק על מחיר. הוא מאפשר להגיע לתוצאות יותר טובות , אבל מצריך לימוד מעמיק וישום מדויק. בניגוד לדיעה הרווחת אינו מצריך שעות רבות של התעסקות. כמובן שניתן להגדירו כחלק מהתיק. אבל לוותר עליו לחלוטין, זה חבל. הוא בודאי מעשיר את מלמדי הניתוח הטכני , אבל אם זאת פרנסתם , אז אסור לילמוד אצלהם.

מילים כדורבנות

רידוד בעיה של פרדיקציה למדד חדד ממדי פשוט זה בהחלט ה”גביע הקדוש” של כל חוקר , לרוע המזל יש סכנה שזה חוזה היטב (אולי) את העבר (ביחוד את 3 המיקרים הקיצוניים כמו מלחמת העולם השניה., 1929 ועוד)

לגבי אקסטרפולציה לעתיד the jury is still out

במובן הזה זה לא יותר מניתוח טכני בכלכלה של עשרות שנים ולא יום-שבוע …

ולפני שקופצים עלי ברור שגם שקעה פאסיבית מניחה מודל תשואה מסויים, אבל כל מי שמושקע בשוק ההון מניח את אותו מודל, ואני לא מבטל השקעת ערך בכללותה (למרות שאני אישית לא מאמין בה כשיטה אלא כיכולת אישית של אדם כזה או אחר (ולא אמרתי באפט, צ’יפס מסטיק) )

אני ממש לא מומחה גדול,,אבל כאחד שהשקיע הרבה שנים בכל מיני אסטרטגיות,,ובכל מיני בתי השקעות

ויועצים מיועצים שונים ומשונים,,השקעה אקטיבית,השקעה פסיבית,וכל מיני שיטות,,ואפילו מסחר יומי,,

המסקנה שלי היא,,שמעטים מאוד הרוויחו בבורסה דרך מסחר נטו,,ולא ספקולציות

קל וחומר שבודדים התעשרו,,וכולם עשו את זה תוך כדי סיכון מאוד גדול,ברווח חד פעמי

והשקעה בדבר מסויים ספציפי,,,,מסחר לאורך שנים אף אחד לא שורד,,

ולא מתעשר,,,אני למזלי הבנתי את זה מזמן יצאתי והשקעתי בנדל”ן וכיום לא צריך לעבוד כלל

בורסה זה טוב לבנקים ולבתי השקעות,,כי הם מרוויחים בכל מקרה מהעמלות ללא קשר למה שקורה בבורסה

את זה הם הבינו,,,כמו מכללות למסחר יומי שהם יודעים שלא ניתן להרוויח מהבורסה

אז הם משקיעים את כל מרצם בשיווק לימוד וקורסים,,,

רפאל, תפסיק לקשקש בקומקום. אל תיתן לעובדות לבלבל אותך – מדדי מניות מכים כל אפיק השקעה אחר, לאורך זמן. את הכסף שעשית בנדל”ן (המשאית עם המדליות בדרך) אחרי שיועצי השקעות עשו עליך סיבוב, היית יכול לשלש ולרבע בהשקעה פסיבית נכונה.

amen to that.

אני חושב שאין הבדל כל כך גדול בין האסטרטגיה הפסיבית והאקטיבית שלך ברמת העיקרון. כשתיק ההשקעות הפסיבית שלך יצא מאיזון, לדוגמא, כי המניות ירדו הרבה, המשמעות היא שהמניות כרגע זולות *ביחס לשאר הנכסים שלך*, ולכן את תקני מניות ותאזני את התיק. לעומת זאת, אם הוא יצא מאיזון כיוון שהמניות עלו, אז המניות יקרות ביחס לשאר הנכסים שלך, ולכן תמכרי מניות כדי לאזן.

כלומר, בכל מקרה, העיקרון של ‘יקר – מוכרים, זול – קונים’ מתקיים גם בתיק השקעות פסיבי. ההבדל הוא בקריטריונים שלך לגבי מה זה יקר ומה זה זול.

אלכס מה שכתבת לא נכון. הסיבה לאיזון היא שמירה על רמת סיכון ותנודתיות קבועה בתיק ולא שיפור התשואה/קניה בזול.

אחרת כל תיק (למעט תיק של 100% מניות) עם הזמן יגדל בו פלח המניות שיש לו תשואה גבוהה יותר ואתה עלול למצוא את עצמך עם חשיפה גדולה מדי למניות ממה שאתה יכול/צריך/מסוגל לשאת.

https://www.portfoliovisualizer.com/backtest-portfolio?s=y&timePeriod=2&startYear=1985&firstMonth=1&endYear=2016&lastMonth=12&endDate=10%2F17%2F2016&initialAmount=10000&annualOperation=0&annualAdjustment=0&inflationAdjusted=true&annualPercentage=0.0&frequency=4&rebalanceType=3&showYield=false&reinvestDividends=true&benchmark=%5ESPXTR&symbol2=TLT&allocation2_2=100&allocation2_3=50&symbol3=VTI&allocation3_1=100&allocation3_3=50

https://www.portfoliovisualizer.com/backtest-portfolio?s=y&timePeriod=2&startYear=1987&firstMonth=1&endYear=2007&lastMonth=12&endDate=10%2F17%2F2016&initialAmount=10000&annualOperation=0&annualAdjustment=0&inflationAdjusted=true&annualPercentage=0.0&frequency=4&rebalanceType=3&showYield=false&reinvestDividends=true&benchmark=%5ESPXTR&symbol2=TLT&allocation2_2=100&allocation2_3=50&symbol3=VTI&allocation3_1=100&allocation3_3=50

אורן, הסיבה לא רלוונטית. זוהי התוצאה בפועל. כשהתיק יוצא מאיזון, זה כי ניירות ערך מסויימים עלו ואחרים ירדו. אם כשקניתי את הניירות האיזון היה 80:20 לטובת האג”ח, ועכשיו הוא 90:10 והחלטתי שזה הזמן לאזן, אחת מהדרכים (מתמטית) להסתכל על זה היא שהאג”ח הפך להיות יקר יחסית למניות, או שהמניות הפכו להיות זולות יחסית לאג”ח. פעולת האיזון תגרום לקנייה של הנייר הזול (מניות) ומכירה של היקר (אג”ח).

פוסט מצוין וכתוב מעולה אם כי יש לי כמה הערות.

ציטטת את מייקל קיץ’ והפנת ללינק שקראתי ואני חושב שמסקנות המחקר דווקא מנוגדות לדעתך. ראשית הוא ניתח את שלב המשיכה ולא את שלב הגדילה. בשלב זה המטרה היא הגנה על התיק כנגד רצף תשואות שליליות. לכן הניתוח שלו מתרכז בשנים הראשונות שלאחר הפרישה. התובנות שלי מהמחקר שלו הן:

1. יש יתרון בהעלאה הדרגתית של ה-% המנייתי (מתחילים ב-30% ומעלים ב-2% לשנה).

2. יש יתרון לשימוש ב-T-Bills על פני אג”ח כללי (היתרון המשמעותי ביותר!).

3. יש יתרון לצמצם את ה% המנייתי אם השוק מתומחר ביתר.

החצי אחוז שציינת הוא חצי אחוז עודף ב-% המשיכה הבטוח. זה המון בעיני. 4.25% לעומת 3.75% זה הבדל גדול בצמצום ההון הנדרש לפרישה.

למי שמפריע המודל הפשטני של צמצום דרסטי באחוז המנייתי (במאמר הוא מתמתג בין 30%, 45% ו-60% בהתאם למצב השוק), אפשר לאמץ מודל רציף.

אהבתי את שמות המשקעים בדוגמאות – בבל לנצח!

גמני (:

אני רואה שלקחת לתשומת ליבך את ההערה על משה וחיים.

כדרלעומר בהחלט מרענן (:

אם אני מנסה לתמצת את האמור את קובעת שהמכפילים לא מעידים מה עתיד לקרות, שהם מעוותים מבחינות רבות, שאין בהם יכולת להפחית רעשים חשבונאיים ועוד. לכן את אומרת: אם אתה צעיר החזק בתיק מנייתי בעיקרו, אפילו אם “מחיר המניות אליבא ד’בית הלל” נורא יקר. נשגב מבינתי אבל כיצד נתן לומר שמחיר המניות (שהן יקרות ) יעלה? למה מי שמחזיק היום מיליון ₪ בחשבון עובר ושב לא יהיה עשיר יותר ממי שקונה בסכום הזה היום תעודת סל תל אביב 100 בעוד5 שנים? בעוד 10 ?

אין שום הבטחה בשום אפיק השקעה. אבל אחרי מאות שנים של היסטוריה ולאור העבודה שחברות מתייעלות, תרבות הצריכה גדלה וכמות האנשים גדלה- ההנחה היסודית היא שמניות עם הזמן עולות.

גם לשים בעוש זה סכנה – של אינפלציה.

מה נראה לך יותר סביר: שלא תהיה אינפלציה בעשרים שנה הקרובות או שמניות יפסיקו לעלות?

ואני שואל: האם אתה תקנה מניות של חברה כאשר המכפיל שלה יהיה 50? 60 ? האם תמליץ לבני המשפחה או החברים הקרובים לקנות או להחזיק במניות של חברה שאלו מכפיליה?

שאלה מעולה.

אני משקיע במדדים ולא במניות ספציפיות – ככה שאני מפוזר הכי הרבה שאפשר- גם על סקטורים שונים וגם על כל העולם. הסיכוי שהמדדים יגיעו למעריכים האלה נמוך. התשובה שלי זה ככה:

1. אני מפוזר לחלוטין ולכן לא סביר שהמכפיל בכל העולם יהיה כזה. כמו שהסולידית כתבה ארה”ב עכשיו בערך 26, אבל אירופה מתחת ל-20 והשווקים המתפתחים באיזור 15, ככה שהטוטאל הוא 20 שזה סבבה, ויש סייקלים שונים לאיזורים שונים בעולם.

2. המטרה היא להשקיע סכומים כל הזמן. ככה שגם אם בנקודה מסויימת המכפילים מאוד גבוהים – יש כסף שהשקעת כשהמכפיל היה 15, כשהיה 20, כשהיה 30 וכן הלאה, ככה שאלא אם כן נכנסת בדיוק בנקודה שהמכפיל היה 35-40 – זה פחות משנה.

3. השאלה הכי חשובה בתכלס היא מה לעשות עם המידע הזה – אין שום הוכחה שמי שיצא מהשוק בזמן מכפיל כזה – זה יעזור במשהו. ונגיד המכפיל נהיה 30 ויצאת מהשוק. בוא נגיד שבינתיים יש עליות של עוד 100% במניות תוך 5 שנים והמכפיל עכשיו 42. מה אתה עושה? מחכה עוד? כמה עוד? ונגיד היו קצת ירידות ל-29.7. תיכנס? ואם כן – מה אם אחרי חודשיים שוב עלה ל-30.4- שוב תצא? בקיצור הרבה כאבי ראש ומשחקים רגשיים בלי שבטוח שזה עוזר.

4. מבחינתי – כרגע המכפיל של השוק העולמי הוא 20, אם נתקנן את זה לכל מיני שינויים שחלו בדרכי החישוב+לריבית הנמוכה- זה אולי שווה ערך למכפיל 15, שזה ממש בסדר גמור ולא מצדיק לנסות לתזמן את השוק.

ההערכה של מרבית המומחים היא מי שיכנס היום יראה בטווח הארוך תשואה של בערך 5.5% ריאלי לשנה משוק המניות (= בערך אחוז וחצי פחות מהתשואות ההיסטוריות, אבל עדיין מנצח כל דבר אחר ובתנאי שמדובר על תיק עולמי מפוזר היטב).

בקיצור, לשאלתך ישירות וכדי שלא תגיד שאני מתחמק. אם בעוד כמה חודשים/שנים המכפיל של שוק המניות העולמי יעבור את 30-35- אני אשקול להקטין את החשיפה המנייתית שלי במידה קלה. למשל מ-90% מניות ל-75%.

נגיד שאתה מכיר עסק שעובד יפה. אתה מדבר עם בעל העסק כמה וכמה פעמים ובאחת הפעמים הוא אומר לך, אני מוכן למכור לך שליש מהעסק. הוא מבקש 10 מיליון ₪. אתה רואה במאזנים שהוא מרוויח במשך שנים רבות כרבע מיליון ₪. תרכוש 1/3 מהחברה במחיר הזה?

רציתי לחדד דבר אחד

כפי שהראתה הסולידית, מדד חד-ממדי לא חוזה באמינות גבוהה את העתיד, אבל זה לא מונע מאוסף של מדדים חד ממדיים עם פונקצית מישקול מסובכת (קרי לא לינארית) להצליח.

הבעיה היא

1. יש צורך באלגוריתם לומד מורכב שעמיד בתנאים משתנים לאורך ההיסטוריה

2. כמות הנתונים היא פונקציה של מספר הממדים שבהם משתמשים וזה עלול להיות אקספוננציאלי

ולכן יזהר הקונה (והמוכר) משיטות פשוטות לחיזוי העתיד ולהשקעה מוצלחת, וגם שיטות מורכבות אינן בטוחה להצלחה אלא לבילבול דעת המשקיע על ידי נוכלים “מומחים”

מאיפה את מכירה את כדרלעומר? עכשיו אתחיל לקחת אותך ברצינות 😉

דמויות תנכ”יות כתגובה הולמת לניתוחי שוק של נביאי שקר למיניהם… פרייסלס.

אני מאוד מעריך את הבלוג שלך ואת כל מה שאת כותבת (לא יוצא לקרוא הרבה אבל כמה שיוצא), אני מאמין גדול בכל הבוגל הד ומטיף על כך לכולם שנים, אבל פה אני מדבר אל אנשים מביני עיניין, אז…

אולי דבילי אבל אנחנו רואים היום את הניסוי הכי גדול אי פעם שהיה בכלכלה – ריביות נוטות לשליליות, הרחבות כמותיות בקני מידה **לא ריאלים** ואשליות הצמיחה שנובעות מהמון דברים ועיקר מבינהם זה הלוואות לבייבקס.

כמה נתונים:

חוב (ללא המגזר הפיננסי) תאגידים עומד על 45% מהתמ”ג

חוב (ללא המגזר הפיננסי) לאביטה של הסנופי עומד על מכפיל 2.3

חוב לתמ”ג של ארה”ב עומד על 105%

מזומן לבטחונות בשפל

אפשר לחקור על זה קצת יותר לבד אם לומדים אפילו על קצה המזלג על systemic risk.

אשמח לדעות 🙂

כמה הערות:

1. מכפיל שילר: משהו בצורה שבה את מציגה אותו מאוד צורם לי. את אומרת שהוא חזה את הדוט קום וכו אבל את לא מביאה נתונים מדעיים. לדוגמא: מה היכולת שלו לחזות עליה/ירידה בשוק בטווח של שנה/חמש שנים קדימה. יש הרי המון מידע היסטורי שניתן לשחק איתו.

2. את טוענת שבלתי ניתן למדל רגשות אנושיים, כנראה שזה נכון לגבי התוכנות של היום (לא לגבי העתיד) אבל בכל מקרה, לא חייבים למדל את הרגשות האנושיים עצמם, יכול להיות שמספיק למדל את הגורמים שמשפיעים עליהם. ניתן לדוגמא לנתח טקסט של המון כתבות כלכליות וכך להבין משהו לגבי כיוון הבורסה.

הי סולידית,

אשמח להתייחסותך לעניין תמחור אג”ח. כידוע, בניגוד למניות, קל יותר לדעת אם אג”ח הוא זול או יקר מכיוון שיש לו מחיר תקרה (המחיר שלו לא יגלם תשואה לפידיון שלילית).

אם כך, האם יש טעם לדעתך לתזמן אחזקות באג”ח?

היי , פוסט מצויין. יש לך פה טעות קטנה -תשואה נמוכה (ולפיכך – “יקר” לקנות אותו) או תשואה נמוכה???? (ולפיכך “זול” לקנות אותו?)

דורין, תקשיבי לGlobal communication, 76:14, אגב מוזיקה שמיימית.

בהקשר זה חשוב להדגיש, שגם אם השוק יקר והתשואה ממניות צפויה להיות נמוכה, בסביבה הנוכחית, היא עדיין גבוהה יותר (בתוחלת) מהתשואה הצפויה מהשקעה בפקדונות, באגרות חוב ממשלתיות וקונצרניות, מסחורות ואפילו מנדל”ן – ומשמעות הדבר היא שלדעתי ההנחה שהתיק יניב 4 – 5 % תשואה היא לא ראלית , וזה בעייתי גם מבחינת מי שמנסה להתפרנס מתשואה זו וגם מבחינת מי שמנסה לצבור תיק בגודל מספק.

HODL

נהנתי מהפוסט.

אני רוצה להמליץ על ספר ששכנע אותי בדרך חשיבתו:

David dreman (1998) contrarian investment strategies

הוא טוען שגם כאשר ידוע “הסוד”, להשקיע לפי מכפילים זולים, פסיכולוגית קשה מאוד ליישם זאת ולהשקיע נגד הזרם.

התמצות שלי הוא שהשוק עושה “אוברשוטינג” למחירים כל הזמן בגלל שהשוק הוא מערכת מחירים מסדר שני. כלומר המחירים מושפעים ממה שאנשים מעריכים שאנשים אחרים חושבים.

לפיכך ההגדרה שלי ליקר / זול הוא מה שאנשים תופסים כיקר / זול. (גם אם אובייקטיבית זה לא בהכרח נכון)

איך אנשים יודעים מה יקר / זול? הם יודעים את זה בדיעבד בהשוואה למחירים קודמים.

כמובן שבמיקרו לחברה מסוימת, שהרווחיות צנחה בה הזול של היום עשוי להיות עדיין יקר ביחס ליכולות החברה.

אבל במאקרו (מדד) אפשר להשתמש בהיסטוריה של המדד כדי לטעון מה יקר ומה זול. אני משתמש בשיא המדד האחרון כ”עוגן” כדי לדעת מה השוק תופס כיקר וזול ועל בסיס מיישם את תמהיל ההשקעה.

יתכן מאוד שזאת לא אסטרטגיה מיטבית, אבל פסיכולוגית יותר קל לי ליישם אותה.

זה אלמנט חשוב מאוד כדי לייצר עקביות השקעה.

לקנות ולהחזיק היא אסוראגיה כמו כל אסטרטגיה אחרת. עשויה לעבוד ועלולה להיכשל. מי שקנה ביפן בשנות התשעים עדיין רחוק מאד מאד מרמות הקנייה גם אם הוא מיצע את התיק לאורך הדרך.

לקנות ולהחזיק זו אכן אסטרטגיה אווילית. אני לא מכירה אף משקיע רציני שמקדם אותה.

לקנות, להחזיק ולאזן, לעומת זאת, זו אסטרטגיה נבונה יותר, שהוכיחה את עצמה במידה רבה גם ביפן.

צר לי אבל או שאת קובעת שלא ניתן לחזות את העתיד, שמה שהיה הוא לא בהכרח מה שיהיה ושהשוק יעיל (אגב זה מגה קשקוש- ההנחות שעומדות בבסיס ההנחה שהשוק הפיננסי יעיל מופרחות על ידי השוק מספר רב של פעמים בכל שנה).

אז, לדעתי, יש טעם בפגם בלומר שכל ה”מומחים” בשוק ההון לא יודעים על מה הם מדברים, אבל את בחוכמתך מצאת אסטראטגיה שעובדת.

אתה מתכוון שג’ון בוגל מצא. ממליץ לפתוח ויקיפדיה בערך john bogle

זה מיתוס.

מי שנכנס לשוק היפני עם 10,000דולר בשנת 1990. כל חודש קנה ב 1000$ מאז ועד ימינו, היום מחזיק בתיק ששווה כמעט 600 אלף דולר.

https://www.portfoliovisualizer.com/backtest-portfolio?s=y&timePeriod=4&startYear=1990&firstMonth=1&endYear=2016&lastMonth=12&endDate=10%2F19%2F2016&initialAmount=10000&annualOperation=1&annualAdjustment=1000&inflationAdjusted=true&annualPercentage=0.0&frequency=2&rebalanceType=3&showYield=false&reinvestDividends=true&symbol1=%5EN225&allocation1_1=100

מעניין להשוות גם למה קורה עם עושים אותו דבר עם מזומן.

https://www.portfoliovisualizer.com/backtest-portfolio?s=y&timePeriod=4&startYear=1990&firstMonth=1&endYear=2016&lastMonth=12&endDate=10%2F19%2F2016&initialAmount=10000&annualOperation=1&annualAdjustment=1000&inflationAdjusted=true&annualPercentage=0.0&frequency=2&rebalanceType=3&showYield=false&reinvestDividends=true&symbol1=%5EN225&allocation1_1=100&symbol2=CASHX&allocation2_2=100

אכן מעניין…

שלוש הערות קצרות (מדגיש דברים שכתבת ומוסיף עוד משהו):

1. קנייה חודשית ואיזון תקופתי הם כלים שרגישים למחיר השוק, כלומר השיטה ה”פסיבית” מתייחסת למחיר.

2. מכפיל הרווח גוזר תשואה צפוייה (אחד חלקי המכפיל) – ואותה צריך להשוות מול התשואה האלטרנטיבית בנכסים סולידיים (נניח אג”ח מדינה) – כל עוד פרמיית הסיכון שמנה מספיק, גובה המכפיל פחות רלבנטי.

3. יש מצבים של בועות ברורות (כמו בועת ההייטק בזמנה) – והעניין שאין דרך לדעת כמה בועה תתנפח עד שתתפוצץ, לכן הניסיון לתזמן מועד לכישלון. אבל יש אפשרויות טיפה יותר מתוחכמות שמאפשרות להשקיע בתוך בועה ברורה ולהבטיח את מרבית הרווח (כגון שימוש מכשירי הגנה וביטוח כמו אופציות).

מה את חושבת על הניתוח האוסטרי? (לטובת מי שקורא ולא מכיר, בגדול ריבית נמוכה לאורך זמן תגרום ככל הנראה לדיסאלוקציה של משאבים, השקעות רבות ושאפתניות שלא יפדו את עצמן)

יתכן שבגלל הריבית גם אג”חים וגם מניות מתומחרים גבוה. אני מאוד מתחבר לניתוח ומתלבט כבר שנה מה לעשות ובינתיים הכסף שוכב לבטלה, מצד שני הפיתוי “להכות” את השוק הוא חזק מאוד :(.

כמה הערות לסדר:

1. ניתוח טכני – מן האופן הפשטני שבו הצגת את השיטה, אני מנחש שמעולם לא למדת אותה ולפיכך מסקנתך שמדובר ב”קריאה בקפה” בלתי מבוססת. היות ומדדי המניות הם תופעה הנובעת מ”מנטליות העדר” האנושית, גם התצורות האופייניות החוזרות ומופיעות בהם הן נגזרות של התנהגות זו. לפיכך יש הגיון בטענה שהן יכולות לשמש ככלי לניבוי התפתחויות עתידיות במידה זו או אחרת של דיוק. איש אינו טוען שמדובר בכלי מדוייק לחלוטין, אולם הוא בהחלט יכול לשמש ככלי מסייע. אף על פי שאני טרי מאוד בתחום ואינני מתיימר להיות מומחה חזיתי באינספור מקרים שבהם ניתוח טכני סייע בהבנת מצב השוק ואפשר לקבל החלטה מושכלת. ההחלטה לפטור אותו כלאחר יד כסוג של וודו היא בעיני עצלנות אינטלקטואלית.

2. מי שמשקיע על פי מכפיל שילר כלל לא היה נכנס לשוק בעשורים האחרונים ומפספס תשואה של מאות אחוזים – זה נכון אך ורק אם המשקיעים שהתעלמו ממכפיל שילר מממשים עכשיו את השקעתם. הרי אם מכפיל שילר הוא אכן אינדיקטור אמין ליוקר מחירן של המניות, הן צפויות מתישהו בעתיד לשוב לממוצע CAPE של 16 (או אף למטה מזה, בגלל אפקט ה- overshoot), וכל הרווחים שהושגו על הנייר במהלך התקופה יעלמו כלא היו.

3. האם משהו מהותי השתנה בעשורים האחרונים בשוק המניות אשר מצדיק מכפיל רווח ממוצע גבוה יותר מכפי שהיינו עדים לו במאה השנה אשר קדמו להם? – המשקיעים היו מעוניינים שהתשובה לכך תהיה כן, משום שהדבר ינחם אותם ויספק להם ביטחון עצמי להישאר מושקעים. אולם ישנה אפשרות שהגורם אשר אפשר מכפילי רווח כה גבוהים בתקופה זו הוא פשוט מאוד בועת ענק, אשר מקורה במעבר של האנושות משיטה מוניטרית המבוססת (ולו באופן חלקי) על מטבעות מגובים בזהב, לשיטה שבה אין שום גיבוי למטבעות הלאומיים, ולפיכך ניתן לייצרם ללא הגבלה יש מאין. מעבר זה התרחש בשנת 1971, כאשר הנשיא ניקסון ביטל את יכולת ההמרה של הדולר לזהב (זכות אשר לפי הסכם ברטון-וודס הייתה שמורה באותם ימים לבנקים מרכזיים זרים), ותואם פחות או יותר את המועד שבו מדד ה- CAPE החל להשתולל (במהלך שנות ה-70 השוק העולמי היה שרוי במיתון ולפיכך רק במהלך שנות ה-80 הדבר החל להתבטא במחירי המניות).

4. “נבוכדנצר הוא אדם צעיר ולפיכך גם אם אכן תתרחש מפולת יש לו שנים רבות להמתין להתאוששות” – זהו אחד הטיעונים המטופשים ביותר ששמעתי מעודי. הוא שווה ערך בעיני לטיעון “נבוכדנצר הוא אדם צעיר ויש לו זמן להתגרש ולהתחתן מחדש פעמים רבות בעתיד, ולפיכך אין לו צורך בהכרות מעמיקה עם הכלה שלו, והוא יכול להתחתן עם הבחורה הראשונה שהוא פוגש”. בעולם האמיתי לבני אדם ישנו קושי נפשי עצום להתמודד עם מפולת גדולה בשוק המניות, אשר מוחקת מחצית מחסכונותיהם ומעלה. מרביתם יחוו תיסכול כה עצום, שהם ימכרו את מניותיהם בתחתית ולא ישובו להשקיע לעולם (וזה יתבטא בהפסדים אף גדולים יותר מאשר המתנה של כמה שנים לנקודת כניסה טובה). מניסיוני, בחירת נקודת פתיחה טובה היא המפתח להצלחה בהשקעות, והיא אפילו לא דבר מה שדורש ידע או יכולת יוצאי דופן. כל מה שצריך לעשות הוא להמתין למפולת גדולה, ורק אז להיכנס. להתחיל להשקיע עכשיו, כאשר המדדים נמצאים בשיא של כל הזמנים? לא תודה.

לא אתייחס ל-3 הסעיפים הראשונים אלא רק לסעיף 4:

– לדעתי הטיעון של הסולידית נכון לחלוטין, לפחות מבחינה מתמטית. עדיף להפסיד חצי מחסכונותיך כאשר אתה בשנה הראשונה של הצבירה מאשר כאשר אתה בשנה ה-15. סיכון הרצף.

– בחירת נקודת התחלה היא אחלה אסטרטגיה, הבעיה היא שלא הוכח שניתן ליישם אותה.

קודם כל אתה אומר שהמדדים בשיא כל הזמנים – הם חלק מאוד גדול מהזמן ב”שיא כל הזמנים”, ככה שזה לא אינדיקציה לכלום. השאלה האמיתית היא האם יש תמחור יתר מטורף?

שנית, ובהקשר זה, הרבה מאוד סימנים מצביעים על כך שלא. ה-CAPE של השוק העולמי כרגע הוא 20 כמו שהסולידית הראתה. האם זו בועה?

שלישית, נניח ואתה חושב שזה בועה (וכמובן שאין לך שום דרך לדעת בוודאות, גם לי ולא לאף אחד אחר), כמה זמן תמתין. אם יהיו עליות עוד חצי שנה? שנה? שנתיים? שלוש? כמה זמן תוכל לשבת בצד ולראות את כולם קוטפים את הפירות של העליות?

רביעית, מתי בדיוק תיכנס לשוק? הרי כל מפולת מאופיינת אחרת. חלקן קורות מהר וחזק, חלקן לאט יותר ובהדרגה. חלקן נראות כמו מפולות (למשל מה שהיה בפברואר השנה) אבל מתבררות בדיעבד כסתם ירידה זמנית לצורך עליה. אני שואל בשיא הרצינות – האם יש לך הגדרה ברורה למתי תיכנס לשוק?

לסיכום ובשורה התחתונה, הסולידית לא גילתה פה את אמריקה (היא אולי גילתה אותה לישראלים) – אין שום אסטרטגיית תזמון שוק שעובדת וכל המחקרים מראים שלנסות לתזמן את השוק זו אסטרטגיה מפסידה שבתוחלת מפסידה לפשוט להיכנס לשוק ולהיות בו ולאזן. כתבת שמניסיונך בחירת נקודת פתיחה טובה היא המפתח להצלחה. אולי כניסה בנקודה טובה משפיעה מאוד על ה-outcome הסופי, אבל אין שום הוכחה שיש איזושהי אסטרטגיה שמאפשרת לתזמן בהצלחה את השוק ביחס לכניסה “עכשיו”.

אני מסכים שמחקרית לא נמצאה אסטרטגיה כמותית שעובדת

אני גם יודע שמערכות לומדות לא מצליחות לחזות את עתיד מניות בצורה סבירה למסחר בלי לעבור עדכון מסיבי למודל כל 2-3 חודשים

מה שאנשים כמו mementoil מבצעים לדעתי הוא שילוב של מדדים כמותיים עם תחושות בטן ותובנות שאינן ניתנות למידול או מחקר

ולכן יתכן שקיים משקיע על שיודע לקרוא דוחות גרפים עיתונות לשקלל את התמונה לתמחור נכון ולהבין מה כיוון השוק או המניה

ואני מאחל לאותו משקיע שהוא צודק ולא מדמיין ביצועים או מצליח בצורה אקראית לתקופה מסויימת

אם אני כבר רוצה להיכנס, ולטווח ארוך, נשמע שכדאי להיכנס כאשר מחיר השוק זול באופן יחסי.

אני פחות מבין את מכפיל שילר, ופחות מאמין בכלים שטוענים שהם יודעים את העתיד.

בכל אופן, יש כלי אחד שנראה לי שיכול לתת לי אינדיקציה טובה.

המטרה שלי היא להיכנס כשהמחיר נמוך (אני בכל מקרה מתכנן כן ללכת על קנה-החזק-אזן), אני לא יכול לדעת מתי השוק נמוך ביחס לעתיד. אבל אני כן יכול לומר מתי השוק נמוך ביחס לעבר. אני מסתכל על עליות וירידות לאורך התקופה האחרונה (אפשר לקחת שנה או שלושה חודשים או משהו דומה), ומחפש נקודה שאפשר לומר שהיא נמצאת בעשירון או ברבעון התחתון. זה אומר שהיא נקודה זולה.

אני בכל מקרה מחפש להיכנס ולהישאר לטווח ארוך, ולאזן במקרה הצורך. אבל אני מעדיף נקודת כניסה טובה יותר ביחס לתקופה הנוכחית.

אני מאמין שניתן למצוא נקודות כאלו לאחר אירועים פוליטיים שעושים הרבה רעש, ועם משמעות כלכלית זניחה. למשל הברקזיט או בחירתו של טראמפ. ברגע שאני יודע את התוצאה (של האירוע הפוליטי), ראיתי שיש ירידה מספקת במדד שאחריו אני רוצה לעקוב – נקודת כניסה מושלמת.

האם מישהו יכול להסביר לי אם אני טועה – אז איפה אני טועה. ואם לא, אפשר לעודד אותי קצת, וגם להסביר לי איך לעשות את החישוב הנכון והמתאים לנושא….

תודה

בקיצור, אין לכם מושג מה עולה ומה יורד,

סטטיסטית, מרוויחים או מפסידים.

רולטה. או הכל בסיבוב אחד או סולידי, 1 ש”ח בכל סיבוב.

מצחיק כמה מילים אפשר לשפוך על הימור שאינו מושכל ומדעי בשום צורה, רק כדי לתת לעצמך אשליה של בטחון.

בהצלחה. אול אין על האדום.

האם לדעתכם איתן רןתם יודע איך להרויח במניות ?

בוודאות של 100% הוא יודע להרוויח ממניות.

הוא מוצא אנשים שישלמו לו על זה…