כולנו חושקים בתיק ההשקעות המושלם. אותו שילוב אידיאלי, מדויק, בין נכסי ההשקעה השונים, שיניב לנו תשואה מרבית בסיכון מזערי, שיישא אותנו על מי מנוחות לעבר היעדים הפיננסיים שהצבנו לעצמנו, ושיגרום לנו לישון היטב בלילה בכל סביבת שוק.

ובכן, למרבה הצער, זה לא יקרה.

תיק ההשקעות המושלם הוא פיקציה. גם אם הוא קיים, לא ניתן לזהות אותו אלא בדיעבד. אנו עוסקים כאן בנעלם – בביצועי השווקים בעתיד – וכשם שאף משקיע לא יכול לחזות את העתיד, כך אין כל דרך לחזות במדויק איזו הקצאת נכסים תניב את התשואה הגבוהה ביותר בהתאמה לסיכון.

עד כדי כך שאפילו פרופ’ הארי מרקוביץ’ – אבי התאוריה המודרנית של תיקי ההשקעות וחתן פרס נובל לכלכלה — לא טרח לבנות לעצמו תיק השקעות מורכב ובמקום זה הסתפק בהשקעת 50% מהונו במניות ואת 50% הנותרים באגרות חוב.

פתחו חשבון למסחר עצמאי

פסגות טרייד

מיטב טרייד

אקסלנס טרייד

פסגות טרייד

מינימום לפתיחת חשבון: ₪10,000

⌄

⌄

מיטב טרייד

מינימום לפתיחת חשבון: ₪5,000

⌄

⌄

אקסלנס טרייד

מינימום לפתיחת חשבון: ₪10,000

⌄

⌄

זה לא אומר, כמובן, שהקצאת נכסים היא מיותרת או לא חשובה. למעשה, ההיפך הוא הנכון: ההחלטה איזה שיעור מהתיק להקצות לנכסי השקעה שונים היא כנראה ההחלטה הגורלית ביותר שתקבלו כמשקיעים.

ביצועי התיק – במונחי תשואה וסיכון (תנודתיות) – יושפעו מהקצאת הנכסים שתבחרו יותר מכל משתנה אחר. כך, השיעור שתבחרו להקצות למניות, חשוב יותר, לעניין התשואה, מדמי הניהול הכוללים שתשלמו או מניירות הערך הספציפיים שתבחרו לרכוש.

במבט ראשון, הקצאת נכסים עלולה להיראות מעט מאיימת, במיוחד למי שזה עתה מרכיב בכוחות עצמו את תיק ההשקעות הראשון שלו. לכן, מצאתי לנכון להקדיש פוסט השוואתי הסוקר 25 תיקי השקעות פסיביים ידועים (טוב, לפחות בחלקם 🙂 ). זו דרך טובה לראות מה אחרים עשו — וללמוד מהם.

תיקי ההשקעות ה”עצלים” הללו מתאפיינים בפיזור נרחב בין נכסי השקעה שונים זה מזה, בעלויות השקעה נמוכות (דרך חשיפה למוצרי השקעה עוקבי מדד), ובנטילת סיכונים שיש בצידם פיצוי הולם (פרמיית סיכון).

הרעיון בפוסט הוא להציג בקצרה כל תיק, לעמוד על ביצועיו ההיסטוריים (מאז 1970), ולהציע דרכים ליישם אותו הלכה למעשה באמצעות ניירות ערך הנסחרים בארה”ב, באירופה (למה?) ובישראל.

מובן שאין הקצאת נכסים שבלונית שמתאימה לכל משקיע. הקצאת הנכסים אמורה, מעל לכל, לשקף את הצורך הכלכלי, היכולת הכלכלית והסיבולת הנפשית ליטול סיכונים פיננסיים. אל תכפו על עצמכם תיק אגרסיבי מדי אם אתם חוששים שלא תוכלו לישון היטב בלילה.

בתמצית: בחרו הקצאת נכסים שמתאימה לכם, קראו את הספרות הפיננסית הרלוונטית על ההגיון שביסודה, היכנסו לשוק במנות ולא בבת-אחת, דבקו בתכנית לטווח ארוך תוך התעלמות מתנודתיות קצרת טווח, הציבו רף ציפיות סביר (ואף נמוך) לגבי התשואה מהתיק, הקטינו את עלויות ההשקעה (מיסים, עמלות, דמי ניהול), אזנו את התיק מדי שנה, והמשיכו לחיות את החיים מבלי לדאוג יותר מדי.

דיסקליימר: הפוסט הזה הוא למטרות אינפורמטיביות בלבד, אין לראות בו המלצה לאימוץ, יישום או רכישה של התיקים הללו או של מרכיביהם, כולם או מקצתם. יישום שכזה, ללא התאמה למצבכם המיוחד, עלול להיות מסוכן ואפילו הרסני. ההנחה הגלומה ברוב התיקים הללו היא שלמשקיע יש אופק השקעה ארוך, ולכן החשיפה לנכסים עתירי סיכון (כמו מניות) גבוהה בהתאם. במילים אחרות, הם לא מיועדים להשקעת כסף שתצטרכו בעוד שנה-שנתיים. אני לא אחראית, ולא יכולה להיות אחראית, לפעולות הפיננסיות שאתם בוחרים לבצע על סמך התכנים באתר הזה.

תיק מס’ 1: 100% מניות

מניות הן ניירות ערך המקנים בעלות בחברה (וזכות להנות מרווחיה). אף שמדובר בנכס השקעה עצמאי (וכזה שהניב למשקיעים את התשואה ההיסטורית הגבוהה ביותר, אם נתעלם מכמה מפולות קטלניות שהובילו לתשואה שלילית בעשורים מסוימים), יש הרואים בתיק המורכב כולו ממניות כפתרון השקעה לגיטימי.

אחד מהם הוא הבלוגר המוערך JL Collins, מחבר הספר A Simple Path to Wealth, שסבור שמשקיעים צעירים בשלב הצבירה (טרם ההגעה לעצמאות כלכלית) צריכים להשקיע כל כסף פנוי בקרן סל זולה המחזיקה את מניותיהן של כל אלפי החברות הנסחרות בשוק ההון האמריקני, על מנת להבטיח פיזור מרבי. אני, באופן אישי, לא מסכימה, וסבורה שיש למהול את האפיק המנייתי בנכסים משלימים שיקטינו את התנודתיות הקיצונית הנלווית לתיק כזה.

הטבלה להלן מציגה שתי גרסאות נפוצות של התיק: אחת אמריקאית לחלוטין, והשניה עולמית.

| נכס | שיעור חשיפה | ני”ע (ניו יורק) | ני”ע (לונדון) | ני”ע (תל אביב) |

| מניות ארה”ב | 100% | VTI | CSPX | תכלית S&P 500 (סימול: 5113998) |

| מניות עולמי | 100% | VT | IWDA | מגדל MSCI World (סימול: 5122569) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5.9%

תנודתיות (סטיית תקן): 17.2%

צניחה מרבית מהשיא לשפל: 51%-

תקופת השפל הארוכה ביותר: 13 שנים

תיק מס’ 2: 50-50

הרעיון כאן הוא לפצל את ההשקעה, שווה בשווה, בין מניות לאגרות חוב. אם מניות מקנות זכות להנות מרווחים (אם יהיו), הרי שאגרות חוב הן למעשה הלוואות, שבמסגרתן המנפיק (הלווה) מתחייב לשלם הכנסה קבועה למחזיק באגרת עד מועד הפרעון. מסיבה זו, אגרות חוב נחשבות לנכס מסוכן פחות ממניות, ולכן גם התשואה מהן נמוכה יותר.

תיקי השקעות מפצלים את האחזקה בין מניות לאג”ח משום שלעתים קרובות אין קורלציה ביניהם. כלומר, מניות נעות בכיוון אחד שעה שאגרות החוב נעות בכיוון האחר. הקורלציה הזו אמנם משתנה לאורך זמן, אבל הכלל הבסיסי הוא ששילוב של שני נכסים שאינם קורלטיביים זה לזה צפויים להניב בטווח הארוך תיק השקעות שתשואתו (בהתאמה לסיכון) גבוהה יותר. כאמור, הארי מרקוביץ’ קיבל על כך פרס נובל, ואם התיק הזה טוב מספיק בשבילו, אז …

| נכס | שיעור חשיפה | ני”ע (ניו יורק) | ני”ע (לונדון) | ני”ע (תל אביב) |

| מניות עולמי | 50% | VT | IWDA | מגדל MSCI World (סימול: 5122569) |

| סל אג”ח | 50% | BND | USAG | מגדל תיק אג”ח (סימול: 5121413 ) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 4.9%

תנודתיות (סטיית תקן): 10.2%

צניחה מרבית מהשיא לשפל: 32%-

תקופת השפל הארוכה ביותר: 12 שנים

תיק מס’ 3: תיק שלוש הקרנות / בוגלהדס

תיק 3 הקרנות הוא תיק פופולארי בקרב גולשי פורום ההשקעות המשובח האמריקני בוגלהדס, שזכה לתהודה לאחר פרסום הספר Bogleheads Guide to Investing. מדובר בתיק 60/40 קלאסי, מפוזר מאוד, עם חשיפת יתר לשוק האמריקני.

| נכס | שיעור חשיפה | ני”ע (ניו יורק) | ני”ע (לונדון) | ני”ע (תל אביב) |

| מניות ארה”ב | 40% | VTI | CSPX | תכלית S&P 500 (סימול: 5113998) |

| מניות שאר העולם | 20% | VXUS | VWRL | מגדל STOXX 600 (סימול: 5119128) + מגדל NIKKEI 225 (סימול: 5121454) |

| סל אג”ח | 40% | BND | USAG | מגדל תיק אג”ח (סימול: 5121413 ) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5%

תנודתיות (סטיית תקן): 11.2%

צניחה מרבית מהשיא לשפל: 34%-

תקופת השפל הארוכה ביותר: 12 שנים

תיק מס’ 4: מרגריטה

וריאציה דומה של תיק 3 הקרנות היא זו שמציע אנדרו טוביאס בספרו The Only Investment Guide You’ll Ever Need, אלא שכאן החלוקה היא לשלושה שלישים שווים בגודלם. סקוט ברנז, אבי המונח “תיק תפוח האדמה”, אימץ את התיק הזה מאוחר יותר תחת השם “מרגריטה”, מתוך הנחה שאם יודעים להכין מרגריטה – אפשר לבנות תיק שכזה.

| נכס | שיעור חשיפה | ני”ע (ניו יורק) | ני”ע (לונדון) | ני”ע (תל אביב) |

| מניות ארה”ב | 33% | VTI | CSPX | תכלית S&P 500 (סימול: 5113998) |

| מניות שאר העולם | 33% | VXUS | VWRD | מגדל STOXX 600 (סימול: 5119128) + מגדל NIKKEI 225 (סימול: 5121454) |

| סל אג”ח | 33% | BND | IGLO | מגדל תיק אג”ח (סימול: 5121413 ) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 4.9%

תנודתיות (סטיית תקן): 12.2%

צניחה מרבית מהשיא לשפל: 36%-

תקופת השפל הארוכה ביותר: 10 שנים

תיק מס’ 5: FourSquare / סקוט ברנז

אפרופו סקוט ברנז, הנה תיק “תפוח אדמה” נוסף שלו. התיק הזה מקצה 50% למניות ו-50% לאג”ח, עם חשיפה בינלאומית רחבה יותר, כך ש-25% מהתיק מושקעים במניות ארה”ב, 25% במניות גלובאליות, 25% באג”ח ארה”ב ו-25% באג”ח גלובליים.

| נכס | שיעור חשיפה | ני”ע (ניו יורק) | ני”ע (לונדון) | ני”ע (תל אביב) |

| מניות ארה”ב | 25% | VTI | CSPX | תכלית S&P 500 (סימול: 5113998) |

| מניות שאר העולם | 25% | VXUS | IWDA | מגדל MSCI World (סימול: 5122569) |

| סל אג”ח ארה”ב | 25% | BND | USAG | מגדל תיק אג”ח (סימול: 5121413 ) |

| סל אג”ח זר | 25% | BNDX | IGLO | אין מקבילה הולמת |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 4.6%

תנודתיות (סטיית תקן): 9.9%

צניחה מרבית מהשיא לשפל: 30%-

תקופת השפל הארוכה ביותר: 12 שנים

תיק מס’ 6 תיק ארבע הליבות / ריק פרי

תיק ההשקעות הקלאסי הזה נדון בספרו של יועץ ההשקעות ריק פרי All About Asset Allocation. התיק מורכב ממה שפרי מכנה “אבני הפינה” של כל תיק ההשקעו. בספרו, פרי מציע לקבוע תחילה את החשיפה הרצויה לאגרות חוב, ואת היתרה להקצות 50% למניות בארה”ב, 40% למניות בחו”ל ו-10% לקרנות נדל”ן מניב (REIT), שלדעת פרי יש לראות בהן נכס השקעה נפרד עם מאפייני סיכון/תשואה שונים משוק האג”ח ושוק המניות.

| נכס | שיעור חשיפה | ני”ע (ניו יורק) | ני”ע (לונדון) | ני”ע (תל אביב) |

| מניות ארה”ב | 48% | VTI | CSPX | תכלית S&P 500 (סימול: 5113998) |

| מניות שאר העולם | 24% | VXUS | IWDA | מגדל MSCI World (סימול: 5122569) |

| נדל”ן (קרנות ריט) | 8% | VNQ | IDWP | איביאי סל ריט ארה”ב (סימול: 5122692) |

| סל אג”ח כללי | 20% | BND | USAG | מגדל תיק אג”ח (סימול: 5121413 ) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5.5%

תנודתיות (סטיית תקן): 13.5%

צניחה מרבית מהשיא לשפל: 41%-

תקופת השפל הארוכה ביותר: 10 שנים

תיק מס’ 7: No Brainer / ביל ברנשטיין

ד”ר ביל ברנשטיין הוא נוירולוג, יועץ השקעות, ואחד מהכותבים הפיננסיים הגדולים של דורנו. הכתיבה שלו הניבה קלאסיקות כמו The Four Pillars of Investing ו-The Intelligent Asset Allocator – שניהם ספרי חובה עבור משקיע פסיבי שמעוניין לאמץ גישת עשה-זאת-בעצמך ביחס לחסכונותיו. הנחת היסוד של ברנשטיין היא שהקצאת הנכסים חשובה יותר מבחירת ניירות הערך הספציפיים. התיק הנוכחי הוא תיק אגרסיבי למדי (75/25) המחזיק ביחס שווה ארבעה נכסים: מניות ארה”ב, מניות ארה”ב בעלות שווי שוק קטן, מניות בינלאומיות ואג”ח אמריקני.

| נכס | שיעור חשיפה | ני”ע (ניו יורק) | ני”ע (לונדון) | ני”ע (תל אביב) |

| מניות ארה”ב – שווי שוק גדול | 25% | VTI | CSPX | תכלית S&P 500 (סימול: 5113998) |

| מניות ארה”ב – שווי שוק קטן | 25% | VB | CUSS | מגדל ראסל 2000 (סימול: 5118344 ) |

| מניות שווקים מפותחים | 25% | VEA | IWDA | מגדל MSCI World (סימול: 5122569) |

| אג”ח ממשלתי | 25% | BND | USAG | מגדל תיק אג”ח (סימול: 5121413 ) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5.7%

תנודתיות (סטיית תקן): 13.7%

צניחה מרבית מהשיא לשפל: 27%-

תקופת השפל הארוכה ביותר: 9 שנים

תיק מס’ 8: הירושה של וורן באפט

ב-2013 פירט המשקיע האגדי וורן באפט במכתבו השנתי למשקיעי ברקשייר הת’וואי (pdf) כיצד ציווה להשקיע את חסכונותיו לאחר מותו: 10% מהסכום יושקע באג”ח ממשלתי קצר טווח, ו-90% הנותרים תושקעבקרן מחקה זולה על מדד המניות האמריקני. באפט ציין כי להערכתו, המדיניות הזו תניב ביצועים טובים יותר, בטווח הארוך, בהשוואה לאלה שישיגו רוב המשקיעים.

| נכס | שיעור חשיפה | ני”ע (ניו יורק) | ני”ע (לונדון) | ני”ע (תל אביב) |

| מניות ארה”ב | 90% | SPY | CSPX | תכלית S&P 500 (סימול: 5113998) |

| אג”ח ממשלתי | 10% | BND | USAG | מגדל תיק אג”ח (סימול: 5121413 ) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5.7%

תנודתיות (סטיית תקן): 15.7%

צניחה מרבית מהשיא לשפל: 48%-

תקופת השפל הארוכה ביותר: 12 שנים

תיק מס’ 9: השקעות עבור ילד בכיתה ב’

זהו עוד תיק השקעות אגרסיבי ביותר (90/10) שפיתח אלן רות’ בספרו עבור משקיעים צעירים מאוד בתחילת דרכם. אני מסכימה עם רות’ שהורים לילדים צעירים צריכים להשקיע עבורם באגרסיביות.

| נכס | שיעור חשיפה | ני”ע (ניו יורק) | ני”ע (לונדון) | ני”ע (תל אביב) |

| מניות ארה”ב | 60% | VTI | CSPX | תכלית S&P 500 (סימול: 5113998) |

| מניות שאר העולם | 30% | VXUS | VWRL | מגדל STOXX 600 (סימול: 5119128) + מגדל NIKKEI 225 (סימול: 5121454) |

| סל אג”ח | 10% | BND | USAG | מגדל תיק אג”ח (סימול: 5121413 ) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5.5%

תנודתיות (סטיית תקן): 15.5%

צניחה מרבית מהשיא לשפל: 45%-

תקופת השפל הארוכה ביותר: 12 שנים

תיק מס’ 10: תיק ההשקעות התלמודי / ר’ יצחק נפחא

אמר רבי יצחק: “לעולם ישליש אדם את מעותיו: שליש בקרקע, שליש בפרקמטיא ושליש תחת ידו”, שפירושו בלשוננו: שליש בנדל”ן מניב (REIT), שליש בעסקים (מניות), ושליש בנכסים שמרניים (אג”ח לטווח קצר). כתבתי על התיק הזה פעם פוסט ישן.

| נכס | שיעור חשיפה | ני”ע (ניו יורק) | ני”ע (לונדון) | ני”ע (תל אביב) |

| מניות עולמי | 33.3% | VT | IWDA+EIMI | תכלית S&P 500 (סימול: 5113998) |

| נדל”ן עולמי | 33.3% | RWO | IDWP | איביאי סל ריט ארה”ב (סימול: 5122692) |

| סל אג”ח | 33.3% | BND | USAG | מגדל תיק אג”ח (סימול: 5121413 ) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5.6%

תנודתיות (סטיית תקן): 10.8%

צניחה מרבית מהשיא לשפל: .37%-

תקופת השפל הארוכה ביותר: 9 שנים

תיק מס’ 11: הארי בראון

הארי בראון פיתח את התיק הזה בשנות השבעים בספרו Fail Safe Investing. התיק מחולק לארבעה רבעים: מניות, זהב, אגרות חוב לטווח ארוך ומזומן / מק”מ, כשהרעיון הוא שכל נכס אמור “לסחוב” את התיק בהתאם למצב המאקרו-כלכלי במשק: צמיחה, אינפלציה, דפלציה ומיתון. התיק מתאפיין בתשואה נמוכה יחסית אך קונסיסטנטית ברוב סביבות השוק, וכן בתנודתיות נמוכה מאוד.

| נכס | שיעור חשיפה | ני”ע (ניו יורק) | ני”ע (לונדון) | ני”ע (תל אביב) |

| מניות | 25% | VTI | IWDA | הראל מחקה ת”א 100 ( 5122510) |

| זהב | 25% | GLD | SGLN | קסם זהב (סימול: 1093160) |

| אג”ח ממשלתי ארוך | 25% | TLT | IDTL | איביאי ממשלתי 5+ (סימול: 5116967) |

| מזומן | 25% | SHV | CBU3 | פסגות מק”מ (סימול: 5111265) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 4.5%

תנודתיות (סטיית תקן): 6.8%

צניחה מרבית מהשיא לשפל: 13%-

תקופת השפל הארוכה ביותר: 3 שנים

תיק מס’ 12: הצלחה בלתי קונבנציונלית / דייב סוונסן

דיוויד סוונסן הוא מנהל ההשקעות הראשי של אוניברסיטת ייל. בספרו Unconventional Success הוא ממליץ על מודל השקעות אגרסיבי יחסית למשקיעים פרטיים, עם חשיפה ל-70% מניות ו-30% באגרות חוב, בחלוקה לשישה נכסי ליבה. לשיטתו, החשיפה הניכרת לנכסים ריאליים כמו נדל”ן מניב (קרנות ריט) ואג”ח צמוד מדד אמורים לספק גידור מסוים מפני תרחיש אינפלציוני.

| נכס | שיעור חשיפה | ני”ע (ניו יורק) | ני”ע (לונדון) | ני”ע (תל אביב) |

| מניות ארה”ב | 20% | VTI | CSPX | תכלית S&P 500 (סימול: 5113998) |

| מניות שווקים מפותחים | 20% | VEA | IWDA | מגדל MSCI World (סימול: 5122569) |

| מניות שווקים מתעוררים | 10% | VWO | EIMI | איביאי שווקים מתעוררים (סימול: 5119318) |

| אג”ח ממשלתי לטווח ארוך | 15% | TLT | IDTL | איביאי ממשלתי 5+ (סימול: 5116967) |

| אג”ח ממשלתי צמוד | 15% | TIP | IDTP | קסם ממשלתי צמוד (סימול: 5113386) |

| נדל”ן (קרנות ריט) | 20% | VNQ | IDWP | איביאי סל ריט ארה”ב (סימול: 5122692) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5.9%

תנודתיות (סטיית תקן): 11.6%

צניחה מרבית מהשיא לשפל: 38%-

תקופת השפל הארוכה ביותר: 10 שנים

תיק מס’ 13: כשהשווקים מתנגשים / מוחמד אלעריאן

תיק זה מבוסס על הקצאת הנכסים שהציע מוחמד אלעריאן, לשעבר מנכ”ל חברת ההשקעות PIMCO, בספרו When Markets Collide. התיק אגרסיבי יחסית ובשונה מכותבים אמריקנים רבים דוגל בהקטנת חשיפה לארה”ב ובפיזור גלובאלי, כך שרק שליש מהפלח המנייתי של התיק מוקצה למניות בארה”ב. מעבר למניות ואגרות חוב זרות, אלעריאן מציע להחזיק נכסים ריאליים כמו נדל”ן וסחורות כגידור מפני אינפלציה, לצד הטיות ארעיות ל”הזדמנויות” בשווקים (כמו הנפקות של מניות חדשות, או הטיות למגזרים ענפיים שונים, לפי העניין), מה שהופך את תיק ההשקעות הזה לחריג במובן זה שהוא לא פסיבי לחלוטין.

| נכס | שיעור חשיפה | ני”ע (ניו יורק) | ני”ע (לונדון) | ני”ע (תל אביב) |

| מניות ארה”ב | 18% | VTI | CSPX | תכלית S&P 500 (סימול: 5113998) |

| מניות שווקים מפותחים | 18% | VEA | IWDA | מגדל MSCI World (סימול: 5122569) |

| מניות שווקים מתעוררים | 15% | VWO | EIMI | איביאי שווקים מתעוררים (סימול: 5119318) |

| אג”ח ממשלתי ארוך | 6% | TLT | IDTL | איביאי ממשלתי 5+ (סימול: 5116967) |

| אג”ח זר | 11% | BNDX | IGLO | מגדל קונצרני ארה”ב (סימול: 5121207 ) |

| אג”ח ממשלתי צמוד | 6% | TIP | IDTP | קסם ממשלתי צמוד (סימול: 5113386) |

| נדל”ן (קרנות ריט) | 13% | VNQ | IDWP | איביאי סל ריט ארה”ב (סימול: 5122692) |

| סחורות | 13% | DBC | EXXY | פסגות סל סחורות (1096650) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 6.1%

תנודתיות (סטיית תקן): 12.2%

צניחה מרבית מהשיא לשפל: 30%-

תקופת השפל הארוכה ביותר: 9 שנים

תיק מס’ 14: תיק ליגת הקיסוס / מב פאבר

מבאן פבר הציע תיק השקעות הכולל חמישה רכיבים, שווה בשווה: אגרות חוב, מניות ארה”ב, מניות בינ”ל, נדל”ן וסחורות. כלומר, 60% מניות, 20% אג”ח, ו-20% סחורות. הוא פירט על האסטרטגי הזו בספרו The Ivy Portfolio, שבחן לעומק את אסטרטגיות ההשקעה של אוניברסיטאות ייל והרווארד. פבר מעודד גם אסטרטגיות תזמון מבוססות מומנטום (שלא נכללו בחישוב הביצועים כאן).

| נכס | שיעור חשיפה | ני”ע (ניו יורק) | ני”ע (לונדון) | ני”ע (תל אביב) |

| מניות ארה”ב | 20% | VTI | CSPX | תכלית S&P 500 (סימול: 5113998) |

| מניות שאר העולם | 20% | VXUS | VWRD | מגדל MSCI World (סימול: 5122569) |

| סל אג”ח | 20% | BND | USAG | קסם ממשלתי כללי (סימול: 5113428) |

| נדל”ן מניב (ריט) | 20% | VNQ | IDWP | איביאי סל ריט ארה”ב (סימול: 5122692) |

| סחורות | 20% | DBC | EXXY | פסגות סל סחורות (1096650) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5.5%

תנודתיות (סטיית תקן): 7%

צניחה מרבית מהשיא לשפל: 32%-

תקופת השפל הארוכה ביותר: 8 שנים

תיק מס’ 15: תיק 7Twelve / כרייג ישראלסן

מודל ה-7Twelve של קרייג ישראלאסן כולל הקצאה רב-נכסית ל-12 נכסי השקעה שונים. בבדיקה רטרוספקטיבית מתברר שתיק ההשקעות הזה הניב תשואה ריאלית חיובית כמעט בכל עשור. בולטת כאן ההקצאה למניות של חברות העוסקות בשימור משאבי טבע, שישראלסן תופס כנכס השקעה נפרד.

| נכס | שיעור חשיפה | ני”ע (ניו יורק) | ני”ע (לונדון) | ני”ע (תל אביב) |

| מניות ארה”ב – שווי שוק גדול | 8.3% | VOO | CSPX | תכלית S&P 500 (סימול: 5113998) |

| מניות ארה”ב – שווי שוק בינוני | 8.3% | VO | SPY4 | תכלית S&P 400 (סימול: 1130962) |

| מניות ארה”ב – שווי שוק קטן | 8.3% | VB | CUSS | מגדל ראסל 2000 (סימול: 5118344 ) |

| מניות שווקים מפותחים | 8.3% | VEA | IWDA | מגדל MSCI World (סימול: 5122569) |

| מניות שווקים מתעוררים | 8.3% | VWO | EIMI | איביאי שווקים מתעוררים (סימול: 5119318) |

| מק”מ | 8.3% | SHV | IEGE | פסגות מק”מ (סימול: 5111265) |

| סל אג”ח כללי | 8.3% | BND | USAG | מגדל תיק אג”ח (סימול: 5121413 ) |

| אג”ח ממשלתי צמוד | 8.3% | TIP | IDTP | קסם ממשלתי צמוד (סימול: 5113386) |

| אג”ח זר | 8.3% | BNDX | IGLO | מגדל קונצרני ארה”ב (סימול: 5121207 ) |

| נדל”ן (קרנות ריט) | 8.3% | VNQ | IDWP | איביאי סל ריט ארה”ב (סימול: 5122692) |

| סחורות | 8.3% | DBC | EXXY | פסגות סל סחורות (1096650) |

| משאבי טבע | 8.3% | IGE | DH2O | קסם מים ארה”ב (1097575) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5.5%

תנודתיות (סטיית תקן): 9.7%

צניחה מרבית מהשיא לשפל: 26%-

תקופת השפל הארוכה ביותר: 4 שנים

תיק מס’ 16: “הפחדן” / ביל ברנשטיין

זהו תיק נוסף של ברנשטיין, שמכונה לסירוגין “הפחדן” (Coward Portfolio) או “הכסף החכם”. הרעיון כאן הוא גידור סיכונים באמצעות מספר רב של נכסי השקעה – מעין יישום מתקדם יותר של תיק ה-No Brainer, עם חשיפת יתר לפרמיית הגודל והערך (מניות ערך בעלות שווי שוק קטן וגדול).

| נכס | שיעור חשיפה | ני”ע (ניו יורק) | ני”ע (לונדון) | ני”ע (תל אביב) |

| מניות ארה”ב (שווי שוק גדול) | 15% | SPY | CSPX | תכלית S&P 500 (סימול: 5113998) |

| מניות ארה”ב (שווי שוק קטן) | 5% | VB | CUSS | מגדל ראסל 2000 (סימול: 5118344 ) |

| מניות ערך ארה”ב (שווי שוק גדול) | 10% | IUSV | USVL | פסגות סל דיבידנד ארה”ב (סימול: 1096635) |

| מניות ערך ארה”ב (שווי שוק קטן) | 10% | VBR | USSC | אין מקבילה הולמת |

| נדל”ן (קרנות ריט) | 5% | VNQ | IDWP | איביאי סל ריט ארה”ב (סימול: 5122692) |

| מניות אירופה | 5% | VGK | IMEA | מגדל STOXX 600 (סימול: 5119128) |

| מניות אסיה-פסיפיק | 5% | VPL | IJPN | מגדל NIKKEI 225 (סימול: 5121454) |

| מניות שווקים מתעוררים | 5% | VWO | EIMI | איביאי שווקים מתעוררים (סימול: 5119318) |

| אג”ח ממשלתי לטווח קצר | 40% | SHY | EU13 | קסם ממשלתי שקלי 5-2 שנים (5122973 ) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5.5%

תנודתיות (סטיית תקן): 10.3%

צניחה מרבית מהשיא לשפל: 34%-

תקופת השפל הארוכה ביותר: 9 שנים

תיק מס’ 17: בית הקפה / ביל שולטהייס

ביל שולטהייס, מחבר הספר The Coffeehouse Investor, סבור שהסוד להצלחה כלכלית הוא שליטה ביסודות: חיסכון, פיזור על פני מגוון נכסים והשגת תשואת השוק. לשם כך פיתח את תיק בית הקפה, אשר כולל שבעה נכסים בחלוקה ל-60% מניות ו-40% אגרות חוב:

| נכס | שיעור חשיפה | ני”ע (ניו יורק) | ני”ע (לונדון) | ני”ע (תל אביב) |

| מניות ארה”ב (שווי שוק גדול) | 10% | SPY | CSPX | תכלית S&P 500 (סימול: 5113998) |

| מניות ארה”ב (שווי שוק קטן) | 10% | VB | CUSS | מגדל ראסל 2000 (סימול: 5118344 ) |

| מניות ערך ארה”ב (שווי שוק גדול) | 10% | IUSV | USVL | פסגות סל דיבידנד ארה”ב (סימול: 1096635) |

| מניות ערך ארה”ב (שווי שוק קטן) | 10% | VBR | USSC | אין מקבילה הולמת |

| נדל”ן (קרנות ריט) | 10% | VNQ | IDWP | איביאי סל ריט ארה”ב (סימול: 5122692) |

| מניות שאר העולם | 10% | VXUS | IWDA | מגדל MSCI World (סימול: 5122569) |

| סל אג”ח כללי | 40% | BND | USAG | מגדל תיק אג”ח (סימול: 5121413 ) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5.7%

תנודתיות (סטיית תקן): 10.8%

צניחה מרבית מהשיא לשפל: 35%-

תקופת השפל הארוכה ביותר: 9 שנים

תיק מס’ 18: “אינדקס אידיאלי” / פרנק ארמסטרונג

יועץ ההשקעות פרנק ארמסטרונג הציע את התיק הזה, בן שבע הקרנות, בספרו The Informed Investor. כמו ברנשטיין, גם הוא דוגל באגרות חוב לטווח קצר עבור הפלח דל הסיכון בתיק.

| נכס | שיעור חשיפה | ני”ע (ניו יורק) | ני”ע (לונדון) | ני”ע (תל אביב) |

| מניות ארה”ב (שווי שוק גדול) | 6.25% | SPY | CSPX | תכלית S&P 500 (סימול: 5113998) |

| מניות צמיחה ארה”ב (שווי שוק קטן) | 6.25% | VBK | CUSS | מגדל ראסל 2000 (סימול: 5118344 ) |

| מניות ערך ארה”ב (שווי שוק גדול) | 9.25% | IUSV | USVL | פסגות סל דיבידנד ארה”ב (סימול: 1096635) |

| מניות ערך ארה”ב (שווי שוק קטן) | 9.25% | VBR | USSC | אין מקבילה הולמת |

| נדל”ן (קרנות ריט) | 8% | VNQ | IDWP | איביאי סל ריט ארה”ב (סימול: 5122692) |

| מניות שאר העולם | 31% | VXUS | IWDA | מגדל MSCI World (סימול: 5122569) |

| אג”ח ממשלתי לטווח קצר | 40% | BSV | EU13 | קסם ממשלתי שקלי 5-2 שנים ( 5122973 ) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5.6%

תנודתיות (סטיית תקן): 12.1%

צניחה מרבית מהשיא לשפל: 37%-

תקופת השפל הארוכה ביותר: 9 שנים

תיק מס’ 19: “הלכתי לדוג” / אלכסנדר גרין

התיק הזה התפרסם בספרו של אלכסנדר גרין Gone Fishing Portfolio – וכפי ששמו מלמד, מדובר בתיק השקעות עצל, מרובה נכסי השקעה, שמבוסס על עקרון של “שגר ושכח” (רק לא לשכוח לאזן פעם בשנה).

| נכס | שיעור חשיפה | ני”ע (ניו יורק) | ני”ע (לונדון) | ני”ע (תל אביב) |

| מניות ארה”ב | 15% | VTI | CSPX | תכלית S&P 500 (סימול: 5113998) |

| מניות ארה”ב – שווי שוק קטן | 15% | VB | CUSS | מגדל ראסל 2000 (סימול: 5118344 ) |

| מניות אירופה | 10% | VGK | IMEA | מגדל STOXX 600 (סימול: 5119128) |

| מניות אסיה-פסיפיק | 10% | VPL | IJPN | מגדל NIKKEI 225 (סימול: 5121454) |

| מניות שווקים מתעוררים | 10% | VWO | EIMI | איביאי שווקים מתעוררים (סימול: 5119318) |

| אג”ח לטווח קצר | 10% | SHY | EU13 | קסם ממשלתי שקלי 5-2 שנים ( 5122973 ) |

| אג”ח ממשלתי צמוד | 10% | TIP | IDTP | קסם ממשלתי צמוד (סימול: 5113386) |

| אג”ח זבל | 10% | JNK | IHYU | מגדל HY-BBB (סימול: 5123351) |

| נדל”ן (קרנות ריט) | 5% | VNQ | IDWP | איביאי סל ריט ארה”ב (סימול: 5122692) |

| מתכות יקרות | 5% | GLTR | SGLN | קסם זהב (סימול: 1093160) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 6%

תנודתיות (סטיית תקן): 12.6%

צניחה מרבית מהשיא לשפל: 34%-

תקופת השפל הארוכה ביותר: 6 שנים

תיק מס’ 20: קנה והחזק אולטימטיבי / פול מרימן

האסטרטגיה “האולטימטיבית” להשקעה פסיבית, לפי פול מרימן, כוללת נכס ליבה (מדד ה-S&P 500) ומעטפת של 9 נכסי השקעה שונים, שכל אחד מהם אמור להקנות פיזור לטווח הארוך. התוצאה, לשיטתו, היא תיק השקעות זול עם פיזור ניכר, שמאפשר למשקיע לנצל הזדמנויות שוק בסביבות משתנות, ותוך שמירה על רמת סיכון נמוכה משל ה-S&P 500 עצמו.

| נכס | שיעור חשיפה | ני”ע (ניו יורק) | ני”ע (לונדון) | ני”ע (תל אביב) |

| מניות ארה”ב (שווי שוק גדול) | 6% | SPY | CSPX | תכלית S&P 500 (סימול: 5113998) |

| מניות ערך ארה”ב (שווי שוק גדול) | 6% | IUSV | USVL | פסגות סל דיבידנד ארה”ב (סימול: 1096635) |

| מניות ארה”ב (שווי שוק קטן) | 6% | VB | CUSS | מגדל ראסל 2000 (סימול: 5118344 ) |

| מניות ערך ארה”ב (שווי שוק קטן) | 6% | VBR | USSC | אין מקבילה הולמת |

| מניות שווקים מפותחים | 6% | VEA | IWDA | מגדל MSCI World (סימול: 5122569) |

| מניות שווקים מתעוררים | 6% | VWO | EIMI | איביאי שווקים מתעוררים (סימול: 5119318) |

| מניות ערך (שאר העולם) | 6% | EFV | IWVL | קסם דיבידנד עולמי (1105741) |

| מניות קטנות (שאר העולם) | 12% | VSS | WDSC | אין מקבילה הולמת |

| נדל”ן (קרנות ריט) | 6% | VNQ | IDWP | איביאי סל ריט ארה”ב (סימול: 5122692) |

| אג”ח ממשלתי לטווח קצר | 12% | SHY | EU13 | קסם ממשלתי שקלי 5-2 שנים ( 5122973 ) |

| אג”ח ממשלתי לטווח בינוני | 28% | ITT | TRSX | מגדל תיק אג”ח (סימול: 5121413 ) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5.7%

תנודתיות (סטיית תקן): 11.1%

צניחה מרבית מהשיא לשפל: 34%-

תקופת השפל הארוכה ביותר: 9 שנים

תיק מס’ 21: תיק כל העונות / ריי דאליו

תיק “כל העונות” זכה לפופולאריות רבה בעקבות פרסום רב המכר של טוני רובינס, Money: Master The Game. מדובר למעשה בגרסה מפושטת של תיק ההשקעות של ריי דאליו, מנהלה של קרן הגידור Bridgewater Associates המנהלת קרוב ל-160 מיליארד דולר. הרעיון כאן מבוסס, פחות או יותר, על המודל של הארי בראון: לכל נכס השקעה בתיק יש סביבה מאקרו-כלכלית שבה הוא אמור להניב ביצועי יתר. כך, בתאוריה, התיק אמור לצלוח כל תרחיש: אינפלציה גבוהה מהצפוי, נמוכה מהצפוי, צמיחה גבוהה מהצפוי וצמיחה נמוכה מהצפוי. האתגר העיקרי של התיק הוא שאנחנו מצויים בסופו של שוק שורי ממושך בעולם אגרות החוב הממשלתיות.

| נכס | שיעור חשיפה | ני”ע (ניו יורק) | ני”ע (לונדון) | ני”ע (תל אביב) |

| מניות ארה”ב | 30% | VTI | CSPX | תכלית S&P 500 (סימול: 5113998) |

| אג”ח ממשלתי לטווח בינוני | 15% | ITT | TRSX | מגדל תיק אג”ח (סימול: 5121413 ) |

| אג”ח ממשלתי לטווח ארוך | 40% | TLT | IDTL | איביאי ממשלתי 5+ (סימול: 5116967) |

| סחורות | 7.50% | DBC | EXXY | פסגות סל סחורות (1096650) |

| זהב | 7.50% | GLD | SGLN | קסם זהב (סימול: 1093160) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5.3%

תנודתיות (סטיית תקן): 8%

צניחה מרבית מהשיא לשפל: 18%-

תקופת השפל הארוכה ביותר:11 שנים

תיק מס’ 22: תיק לארי / לארי סווידרו

התיק של לארי סווידרו נסוב סביב העקרון של “מזעור הזנב העבה”. הוא דוגל בנטילת סיכון בחלק המנייתי של התיק, ומאמין בשימוש בפקטורים כמו גודל וערך כדרך להשיג “אלפא”, כלומר, תשואה עודפת. הרעיון של סווידרו בתמצית הוא להגביל חשיפה למניות. אם כבר נחשפים – משקיעים בחברות עם פוטנציאל הסיכון/תשואה הגבוה ביותר: מניות ערך (שמתומחרות מתחת לשווין) בעלות שווי שוק קטן. שאר הכסף, לפי סווידרו, יושקע בנכסים שמרניים. התיק הזה מתאפיין בתנודתיות נמוכה והוא רלוונטי למשקיעים שבעיקר מעוניינים לשמור הונם. למידע נוסף על הגישה הזו, מוזמנים לעיין בספרו, Reducing the Risks of Black Swans.

| נכס | שיעור חשיפה | ני”ע (ניו יורק) | ני”ע (לונדון) | ני”ע (תל אביב) |

| מניות ערך ארה”ב (שווי שוק קטן) | 32% | VBR | USSC | אין מקבילה הולמת |

| אג”ח ממשלתי לטווח קצר | 68% | BSV | EU13 | קסם ממשלתי שקלי 5-2 שנים ( 5122973 ) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970 4.7%

תנודתיות (סטיית תקן): 7.5%

צניחה מרבית מהשיא לשפל: 24%-

תקופת השפל הארוכה ביותר: 6 שנים

תיק מס’ 23: תיק הלבנים הגדולות/ לארי סווידרו

זהו תיק 60/40 שסווידרו פרסם בספרו Wise Investing Made Simple. גם התיק הזה מוטה באופן ניכר למניות ערך ומניות בעלות שווי שוק קטן, מתוך הנחה שהסיכון העודף הכרוך בהשקעה בנכסים אלו צפוי להניב תשואה גבוהה יותר. אף על פי שהתיק כולל הרבה מאוד קרנות, סווידרו טוען שככל שהאיזון נעשה רק פעם בשנה, המאמץ הנוסף הכרוך באיזון מחדש הוא שולי.

| נכס | שיעור חשיפה | ני”ע (ניו יורק) | ני”ע (לונדון) | ני”ע (תל אביב) |

| מניות ארה”ב (שווי שוק גדול) | 9% | SPY | CSPX | תכלית S&P 500 (סימול: 5113998) |

| מניות ארה”ב (שווי שוק קטן) | 9% | VB | CUSS | מגדל ראסל 2000 (סימול: 5118344 ) |

| מניות ערך ארה”ב (שווי שוק גדול) | 9% | VTV | USVL | פסגות סל דיבידנד ארה”ב (סימול: 1096635) |

| מניות ערך ארה”ב (שווי שוק קטן) | 9% | VBR | USSC | אין מקבילה הולמת |

| נדל”ן | 6% | VNQ | IDWP | איביאי סל ריט ארה”ב (סימול: 5122692) |

| מניות שאר העולם | 3% | VXUS | IWDA | מגדל MSCI World (סימול: 5122569) |

| מניות ערך (שאר העולם) | 6% | EFV | IWVL | קסם דיבידנד עולמי (1105741) |

| מניות קטנות (שאר העולם) | 3% | VSS | WDSC | אין מקבילה הולמת |

| מניות ערך קטנות (שאר העולם) | 3% | DLS | EUSV | אין מקבילה הולמת |

| שווקים מתעוררים | 3% | VWO | EIMI | איביאי שווקים מתעוררים (סימול: 5119318) |

| אג”ח קצר | 40% | BSV | EU13 | קסם ממשלתי שקלי 5-2 שנים ( 5122973 ) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5.5%

תנודתיות (סטיית תקן): 10.4%

צניחה מרבית מהשיא לשפל: 34%-

תקופת השפל הארוכה ביותר: 7 שנים

תיק מס’ 24: עוגת דובדבנים / אדם שלו

זהו תיק השקעות שפותח על ידי adamshalev, בלוגר, מודרטור בפורום הסולידית וגיק פיננסי אקסטרא-אורדינר 🙂 . התיק הוא מעין הכלאה בין המודל של הארי בראון, המודלים המנייתיים הנפוצים של הבוגלהדס, והרעיונות של לארי סווידרו הנוגע לפרמיית הסיכון הטמונה בהשקעה במניות Small Cap Value (מניות ערך של חברות בעלות שווי שוק קטן).

ה”בסיס” של העוגה הוא אג”ח ממשלתי קצר טווח (החלק השמרני בתיק); ה”דובדבנים” הם נכסי השקעה מסוכנים מאוד ושונים מאוד זה מזה, כשכל אחד שוקל 12%. ביצועי העבר של התיק הזה מרשימים מאוד, אלא שכפי שאדם מודה בעצמו, התיק “נתפר” כדי להשיא תשואה אופטימלית בדיעבד. זכרו: Backtesting, כשמו כן הוא, מתייחס לנתוני העבר. Front-testing, לעומת זאת, היא מיומנות שבני אדם עדיין לא סיגלו לעצמם.

| נכס | שיעור חשיפה | ני”ע (ניו יורק) | ני”ע (לונדון) | ני”ע (תל אביב) |

| אג”ח ארוך | 12% | TLT | IDTL | איביאי ממשלתי 5+ (סימול: 5116967) |

| שווקים מתעוררים | 12% | VWO | EIMI | איביאי שווקים מתעוררים (סימול: 5119318) |

| זהב | 12% | GLD | SGLN | קסם זהב (סימול: 1093160) |

| מניות ערך קטנות | 12% | VBR | USSC | אין מקבילה הולמת |

| נדל”ן | 12% | VNQ | IDWP | איביאי סל ריט ארה”ב (סימול: 5122692) |

| אג”ח קצר | 40% | BSV | EU13 | קסם ממשלתי שקלי 5-2 שנים (5122973 ) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5.6%

תנודתיות (סטיית תקן): 7.4%

צניחה מרבית מהשיא לשפל: 11%-

תקופת השפל הארוכה ביותר: 3 שנים

תיק מס’ 25: שוקולד מריר

שוקולד מריר הוא תיק הבית הווירטואלי של הבלוג, שבו אני משתמשת כדרך להדגים הלכה למעשה את העקרונות התיאורטיים שביסוד הבלוג.

| נכס | שיעור חשיפה | ני”ע (ניו יורק) | ני”ע (לונדון) | ני”ע (תל אביב) |

| שווקים מפותחים | 55.25% | IWRD | IWDA | מגדל MSCI World (סימול: 5122569) |

| שווקים מתעוררים | 9.75% | VWO | EIMI | איביאי שווקים מתעוררים (סימול: 5119318) |

| אג”ח צמוד | 17.50% | TIP | IDTP | קסם ממשלתי צמוד (סימול: 5113329 |

| אג”ח קצר | 17.50% | BSV | EU13 | קסם ממשלתי שקלי 5-2 שנים ( 5122973) |

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970: 5.4%

תנודתיות (סטיית תקן): 12.1%

צניחה מרבית מהשיא לשפל: 34%-

תקופת השפל הארוכה ביותר: 10 שנים

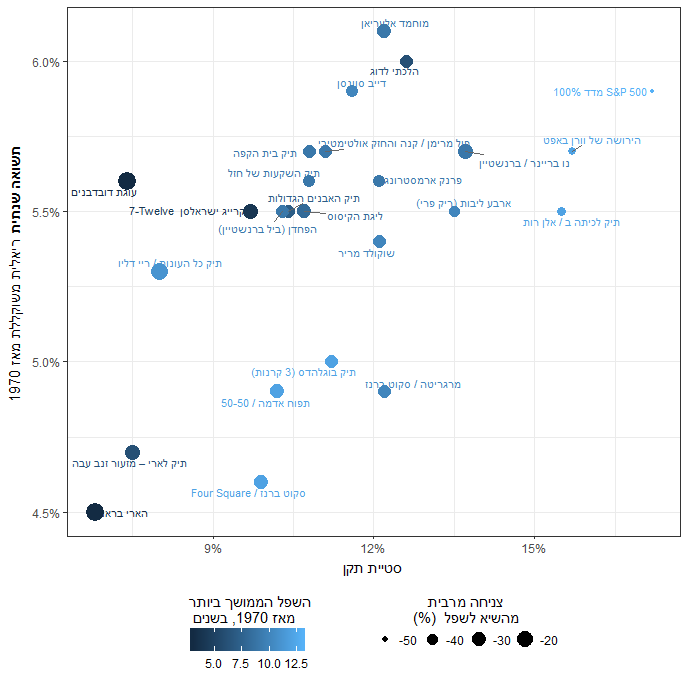

טבלה מסכמת

התיקים השונים מסודרים כאן בהתאם לתנודתיותם. ככל שהתיק מניב תשואה גבוהה יותר בתנודתיות נמוכה יותר, כך הוא קרוב יותר ל”חזית היעילות”. זכרו: הטבלה מסתכלת מה התיקים עשו בעבר. ביצועי העבר אינם משקפים את העתיד.

| שם התיק | תשואה שנתית ריאלית משוקללת (CAGR) מאז 1970 | תנודתיות (סטיית תקן) | צניחה מרבית מהשיא לשפל | השפל הממושך ביותר מאז 1970 |

| הארי בראון | 4.5% | 6.8% | -13% | 3 שנים |

| עוגת דובדבנים | 5.6% | 7.4% | -11% | 3 שנים |

| תיק לארי – מזעור זנב עבה | 4.7% | 7.5% | -24% | 6 שנים |

| תיק כל העונות / ריי דליו | 5.3% | 8.0% | -18% | 11 שנים |

| 7-Twelve קרייג ישראלסן | 5.5% | 9.7% | -26% | 4 שנים |

| Four Square / סקוט ברנז | 4.6% | 9.9% | -30% | 12 שנים |

| תפוח אדמה / 50-50 | 4.9% | 10.2% | -32% | 12 שנים |

| הפחדן (ביל ברנשטיין) | 5.5% | 10.3% | -34% | 9 שנים |

| תיק האבנים הגדולות | 5.5% | 10.4% | -34% | 7 שנים |

| ליגת הקיסוס | 5.5% | 10.7% | -32% | 8 שנים |

| תיק בית הקפה | 5.7% | 10.8% | -35% | 9 שנים |

| תיק השקעות של חז”ל | 5.6% | 10.8% | -37% | 9 שנים |

| פול מרימן / קנה והחזק אולטימטיבי | 5.7% | 11.1% | -34% | 9 שנים |

| תיק בוגלהדס (3 קרנות) | 5.0% | 11.2% | -34% | 12 שנים |

| דייב סוונסן | 5.9% | 11.6% | -38% | 10 שנים |

| פרנק ארמסטרונג | 5.6% | 12.1% | -37% | 9 שנים |

| שוקולד מריר | 5.4% | 12.1% | -34% | 10 שנים |

| מוחמד אלעריאן | 6.1% | 12.2% | -30% | 9 שנים |

| מרגריטה / סקוט ברנז | 4.9% | 12.2% | -36% | 10 שנים |

| הלכתי לדוג | 6.0% | 12.6% | -34% | 6 שנים |

| ארבע ליבות (ריק פרי) | 5.5% | 13.5% | -41% | 10 שנים |

| נו בריינר / ברנשטיין | 5.7% | 13.7% | -27% | 9 שנים |

| תיק לכיתה ב’ / אלן רות’ | 5.5% | 15.5% | -45% | 12 שנים |

| הירושה של וורן באפט | 5.7% | 15.7% | -48% | 12 שנים |

| 100% מדד S&P 500 | 5.9% | 17.2% | -51% | 13 שנים |

ובאווירה אופטימית זו, אני יוצאת לי לפסק זמן קצר לרגל תקופת מבחנים.

עדכון: חובב, בעל הבלוג כמותית, הואיל באדיבותו להעלות את הנתונים על תרשים, בצורה קלה יותר להבנה.

הסולידית ממליצה

המידע במאמר זה מבוסס בין היתר על דעותיה האישיות של הכותבת כמשקיעה חובבת. מטרתו לספק מידע בסיסי וראשוני בלבד, ואין בו כדי להוות ייעוץ מקצועי מכל סוג, לרבות ייעוץ מס, ייעוץ פנסיוני, שיווק פנסיוני, ייעוץ משפטי, שיווק השקעות ו/או ייעוץ השקעות המתחשב בצרכיו המיוחדים של כל אדם, ו/או תחליף לייעוץ כאמור מטעם בעל הרישיון המתאים על פי דין. התייחסויות במאמר זה לניירות ערך ו/או נכסים דיגיטליים ו/או לביצועיהם, ככל שישנן, נועדו לצורך המחשה בלבד ואין בהן כדי להוות המלצת השקעה, הצעה לרכישה, ייעוץ לקנייה או מכירה, הבטחת תשואה או רווח ו/או הנעה לפעולה כלשהי בקשר עם אותם נכסים. הכותבת אינה אחראית לתוצאות השימוש ו/או היישום של האמור במידע ואין באמור בו משום התחייבות לנכונותו, דיוקו, עדכניותו, ו/או מידת התאמתו לנסיבותיו וצרכיו המסוימים של כל אדם. הקישורים המופיעים בעמודה "הסולידית ממליצה" הינם קישורי שותפים והכותבת מקבלת עמלה בגין לקוחות הנרשמים דרכם.

תודה לך הסולידית. בהצלחה במבחנים!

רציתי לשאול בתור בחור צעיר בן 22 שגר עם ההורים עם 200 אלף שקל איך כדאי להתחיל להשקיע?

להתחיל בבנק בקטן? ישר לשים את כל הכסף בבית השקעות? להתמקח עם בנקים ובתי השקעות?

לזרוק הכל לקרן השתלמות ?

תודה רבה!

לקרוא וללמוד עד שתוכל להשיב על השאלה הזו בעצמך.

חכם!

קורא אצלך הרבה הסולידית…אני צעיר והססן קיוויתי שתכוויני

אבל זה בדיוק העניין, אי אפשר להחליט בשבילך.

באופן כללי לצעירים יש אופק השקעה ארוך (יש לך המון זמן עד שתצטרך את הכסף), אז אתה יכול “להרשות לעצמך” לקחת תיק עם סיכון גבוה.

מצד שני, כמו שאמרת אתה הססן – ומכך אני מסיק שאתה כנראה מפחד מסיכון. כלומר שברגע שיהיו הפסדים (זמניים!) בתיק, יש סיכוי טוב שתמכור בהפסד, ותנעל את ההפסד – מה שיסב לך נזק.

תכיר את עצמך, כמה אתה ממושמע ומה הסבילות שלך לסיכון.

אל תתן לאף אחד להחליט בשבילך.

25% – SSO.

15% – VNQ.

10%- זהב.

30% – אג”ח ממשלתי צמוד.

20% – מזומן.

את שמות הניירות והזהב תיקח מהדף “כך תשקיעו בזול” בבלוג.

200 אלף לא כדאי לתת לבית השקעות. אני הייתי בונה תיק וירטואלי באתר הבנק שלך ובמשך חצי שנה קונה, מוכרת ועוקבת אחרי הביצועים כדי לתת לעצמך תחושה של ניהול תיק. כשתתפוס ביטחון תחליט על החלוקה שאתה חושב שמתאימה ליכולת ההתמודדות שלך

הבנק יקרע אותך בעמלות קנייה ומכירה וגם בדמי ניהול שיהיו אחוז מהתיק במקום סכום חודשי קבוע. לכן עדיף דרך בית השקעות למסחר עצמאי ולא בבנק.

לגבי קרן השתלמות, אתה יכול להפקיד שם רק אם אתה עצמאי או דרך המעסיק שלך אם אתה שכיר. בתור עצמאי אתה יכול להפקיד השנה עד 18,240 ש”ח ולהיות פטור ממס רווח הון. מעל הסכום הזה תשלם מס רווח הון.

מדהים, תודה

איך קיבלת נתונים היסטוריים עד 1970?

יש מגוון רחב של כלים לביצוע בקטסטינג: portfoliovisualizer, portfoliocharts, גיליון האקסל המיתולוגי של סימבה (גגל את זה), ועוד. ספציפית כאן השתמשתי בשילוב של שלושת אלה.

היי, ציינת ב2 תיקים את “קסם דיבידנד עולמי (1093160)” אם כי מספר הנייר של תעודת הסל “קסם דיבידנד עולמי” הוא 1105741.

תודה רבה!!! זה פשוט מופלא מה שאת עושה.

היי סולידית יקרה,

ראשית, המון תודות על פוסטים אינפורמטיבים להפליא.

שנית, כעובד הייטק צעיר המחפש מסלול מנייתי חזק בלי התעסקות בקרנות בבנקים ומיזעור אירועי מס. אשמח לשמוע את דעתך על שימוש באינטרגמל (0.35 קבוע) בכלל.

ובפרט בפריסה הבאה:

50% S&P500

25% תל אביב 25

25% תל בונד 20

כשלצורך נוחות התשובה את צריכה רק לבחור מספר:) (אבל יותר ממוזמנת להרחיב)

1. מושלם 2. אוקי למי שבעד שגר ושכח 3. כן אינטרגמל אבל בפריסה שונה. 4. יש דברים אחרים הרבה יותר טובים 5. עזוב אותי באמש’ך:)

תקופת מבחנים מוצלחת..

5 – מעדיפה לא להסתכן במתן ייעוץ שאינני רשאית, מסוגלת ומעוניינת לספק.

לא יועץ – אני רק יכול לספר מה אני עשיתי. גם חשבתי על הקצאה דומה, אבל לדעתי כשהחלק האג”חי הוא קטן, אז עדיף לקנות רק אג”ח ממשלתי. הרי בתיק כזה התשואה אמורה להגיע ממניות והאג”ח רק ממתן תנודות כשיש נפילות. מכיון שאג”ח קונצרני מגיב בערך כמו מניות כשיש משברים, עדיף להשאר בממשלתי. החלוקה הסטנדרטית בפלח האג”ח היא 50% צמוד ו50% שקלי.

בתיק הארי בראון האג”ח אמור להיות TLT במקום LTT?

אכן, טעות סופר

פוסט מדהים! פוסט מכונן ישר לפנתיאון

תודה!

נחמד לראות את הקורליה בין התשואה לסטיית התקן בגרף שהכנתי https://goo.gl/I0GfZP

עבודה טובה!

היה יותר אינפורמטיבי לראות את זה בגרף scattered plot, ולהשתמש בכלי רגרסיה לקבל את מקדם הקורלציה

אתה כמובן צודק. עשיתי את זה בכמה דקות ב 2 בלילה. אשתדל לעדכן בהמשך.

(תיקון שגיאה – צריך להיות “קורלציה” במקום קורליה כמובן)

כרגל, פוסט פנטסטי.

עשיתי לעצמי עוד משהו (אין אפשרות להצמיד קבצים בתגובות) והוספתי את מדד שארפ לכל מדד. לטובת מי שלא יודע, מדד שארפ משקלל את התשואה מול הסיכון.

מתברר שהמדד הפשוט ביותר: 100% מניות מייצג את מדד שארפ הנמוך ביותר: כלומר, התשואה יחסית לסיכון היא הגבוהה ביותר. וזאת אפילו בלי שייתן את התשואה הטובה ביותר.

“כוכבי” מדד שארפ הם:

מקום שני משותף (הבדלים זניחים): תיק כל העונות, הארי בראון ותיק לארי (בפיגור קל)

והמקום הראשון: עוגת דובדבנים עם מדד שארפ של 75.68

YossiN, תודה. רק תקן: “הסיכון יחסית לתשואה הוא הגבוה ביותר”, בדוגמא של 100 מניות.

מהטבלה ומהגרף שבסוף די קל לראות ש”עוגת דובדבנים” מנצחת בגדול – אמנם התשואה לא מקסימלית, אבל במועדון ה-5.5% + היא הכי פחות מסוכנת (לפחות בתקופה 1970-2017)

“לאזן” – מה המשמעות?

לאורך זמן, ערך השוק של נכסי ההשקעה השונים ישתנה. כתוצאה מכך ישתנו גם המשקולות בהרכב התיק. איזון מחדש מבטיח ששיווי המשקל יישמר. זה כלי לשלוט בסיכון. קרא עוד כאן.

האם ביצועי העבר שבמאמר זה גם כוללות איזון מחדש ? ואם כן , באיזה תדירות בוצע איזון ?

פוסט מאד יפה. מסכם המון חומר מהמון מקורות יחדיו.

התשואה CAGR שאת מציינת היא ראלית אני מניח. הייתי מבהיר את זה בהתחלת הפוסט.

בתיק מספר 7 יש לך טעות:

IWDA לא שקול ל-VEA.

VEA זה רק מדינות מפותחות מחוץ לארה”ב, ו-IWDA כולל גם את ארה”ב (במינון מאד גבוה 60%).

צודק. עד עכשיו לא מצאתי תחליף…

מדהים! פעם ראשונה שאני נתקל בשולטהייס מחוץ לספרי אפרים קישון.

תודה על מדור מרתק, מושקע ולא מובן מאליו. הייתי שמחה לקבל “גירסה להדפסה” כדי להראות לקשישים שכן מתעסקים בהשקעות, אבל – לא להאמין – לא במחשבים/אינטרנט וכיו”ב. אני מעוניינת להראות להם דפים מודפסים בלי התמונות/תגובות וכו’…

היי סולידית. כרגיל פוסט מעולה ובלוג מצויין.

2 שאלות:

1. מה הכוונה לאזן מחדש, מתי ואיך?

2. האם אפשר להוסיף לכל קרן את דמי הניהול הכוללים שלה?

תודה והצלחה במבחנים.

מה את לומדת?

תודה על כל האינפורמציה.

איך מוגדרת “תקופת השפל הארוכה ביותר” ?

האם הכוונה כמה זמן לקח לתיק לחזור לערך X אחרי שהוא ירד ממנו?

התשואה כוללת דיבידנדים? זה רכיב משמעותי

שאלה קצרה, בנק מזרחי נותן 4% בפיקדון לתקופה ארוכה בערך 17 שנה. מה עדיף? למה לקחת סיכון אם זה מגיע לאותם אחוזים (אחרי מס)

נזילות. אינפלציה.

האם התשואה צמודה למדד? אם לא, אתה יכול למחוק את ההשקעה בכמה שנים של אינפלציה.

הנושא של הנזילות ברור, אבל גם אם התיק בתקופה שלילית אין לך באמת נזליות..

לגבי האינפלציה, האם הCAGR הוא ראילי (כלומר לאחר הורדת האינפלציה)?

לא

כן, תשואה ריאלית: ” תשואה שנתית ריאלית משוקללת (CAGR) מאז 1970″

ענית לעצמך: “לתקופה ארוכה בערך 17 שנה”. למה להתחייב לתקופה כזו ולהסתכן באינפלציה או סביבת ריבית גבוהה שאפשר לנצל במקומות אחרים? אגב, נניח שיש שם 1,000 ש”ח ובשנה תהיה אינפלציה 4%. על הריבית שתקבל תשלם מס 15% למרות שריאלית לא הרווחת כלום.

מאמר מצוין.

בחלק מהתיקים מוצעת קרן האג”ח של מגדל (5121413) כקרן המתאימה לאחזקת אג”ח ממשלתי. קרן זו מחזיקה בכ-39% אג”ח קונצרני צמוד ולא צמוד. האם לזו היתה הכוונה?

קרן אג”ח ממשלתי כללי כמו קסם (5113428) או הדומות לה נראית לי מתאימה יותר. לא כן?

שאלת הבהרה. בהשוואות שלך את מכניסה את מגדל תיק אג”ח (סימול: 5121413 ) אך התשואות מתיחסות לאג”ח בארה”ב. האם זה לא תפוחים ואגסים?

הרעיון הוא להימנע מנטילת סיכון מט”ח בפלח האג”ח בתיק.

מובן אבל זה מביא אותך למספרים מוחלטים לא נכונים. ייתכן שבהשוואה הפנימית ביניהם זה מסתדר אך אני בספק. דורש בדיקה.

שאלה חשובה, האם התשואות המשוקללות מתואמות אינפלציה, וכוללת השקעת דיבידנדים/דיבידנדים וריביות חזרה במדד?

הנקודה היותר חשובה היא שהתשואות מתעלמות ממיסוי דיבידנדים במקור (דבר שפוגע גם בקרנות צוברות שמחזיקות בנכסים שאינם ישראליים) וממס רווחי הון באיזונים.

שלום סולידית

קראתי את הספר של פול מרימן והוא מעולה

לגבי התיק שלו שסידרת כאן את אומרת שאין בארץ חלופה מתאימה מנוטרלת מטבע של מניות ערך ארה”ב שווי שוק קטן וגם אין חלופה מנוטרלת מטבע ל מניות קטנות שאר העולם.

האם אין שום מוצר שמתקרב לזה בישראל?

האם יש אפשרות לפנות לבתי ההשקעות שייצרו מוצר כזה?

אודה לך על תשובתך

בדקתי מוצרי השקעה פסיביים. ישנן קרנות אקטיביות (מנוהלות) שעוקבות אחרי מניות Small Cap אבל דמי הניהול שלהן גבוהים מאוד.

פוסט מעולה כמו תמיד 🙂 תודה!

שאלות:

1. בתיק הארי בראון שאחריו את עוקבת יש אג”ח הכי ארוך אך פה שמת מדד אג”ח במקום. למה ? הרי זה לא בדיוק מה שבראון אומר.

2. בכל תיק השתמשת במדד אג”ח של חברה שונה. האם זה נועד לצורך פיזור בין בתי השקעות ?

3. המקורות של כל תיק מדברים על השקעות רק בתחומי ארה”ב. כשאת מתרגמת את התיק ליישום בארץ את מערבבת בין מניות מחול עם אג”ח תוצרת הארץ. האם זה עדיין תואם למקור ?

4. איזו עמודה בדיוק הזנת כשחישבת CAGR ? את התיק לפי הניירות הנסחרים בארה”ב ?

שוב המון תודה.

1. אכן, השיקול במקר זה היה ליצור אחידות.

2. כן.

3. זה נכון. יש דעות לכאן ולכאן, אבל נדמה שרוב הכותבים סבורים שלא נכון ליטול סיכון מט”ח בפלח האג”ח בתיק, וככל שהמדינה שלך היא לא פושטת רגל, לרכז את הפלח באג”ח מקומי מאיכות גבוהה (אג”ח ממשלתי)

4. ביצועי שוק ההון האמריקאי.

תודה רבה על הפירוט הרב, כמו תמיד מרתק מאד ומעניין מאד

יש לי שאלה אחת לגבי החישובים:

במעקב שלך אחר תיק “שוקולד מריר” את מבצעת אחת לתקופה כלשהי התאמות בתיק בהתאם לתנודות בנכסים השונים, כך שהתיק יהיה שוב מחולק בין הנכסים ביחסם המקורי. האם החישובים בתשואת התיקים השונים בוצעה כך שניתן ביטוי להתאמה תקופתית שכזו?

במילה אחת:יישר כח!!!המשיכי כך לתועלת הציבור ההדיוט בנושאים הכלכליים!

תודה רבה על הפוסט המעולה!

חסר לי ברשימה גישה נוספת שמומלצת למי שרוצה למשוך דיבידנדים באופן קבוע למשל PFF, SPFF

שמניבות בתקופה הזאת יותר מחמישה אחוז לשנה בדיבידנדים המחולקים פעם בחודש, כמו BND, והתנודתיות נמוכה.

מהם החסרונות של הגישה הזאת?

מה זה ה bnd?

זה הפוסט הכי יפה שראיתי בחיים שלי! תודה. תודה. תודה.

פוסט מצויין.

לדעתי חובה לקרוא אותו במקביל לפוסט האיזון שדורין שמה בתגובות.

רצוי לכן לדעתי לפעול עם תיקים פשוטים עם 2-3 אפיקים בלבד כך שקל לאזן.

הביקורת העיקרית שלי עם המתודולוגיה הזו היא ההנחה ש50 השנה האחרונות מייצגות.

לדעתי הן לא, והתשואות של האסטרטגיות שמוצגות מאוד מושפעות מכך.

ניסוי טוב יהיה להחליף את בתיק את המדדים האמריקאים עם המדדים היפניים (השוק השני בגודלו בעולם עד לא מזמן) ולראות האם התיק צולח את המבחן.

לדעתי הפוסט הבא צריך אסטרטגיה גמישה.

כל התיקים הנ”ל מגדירים אדישות גמורה למצב השוק. אני טוען שע”י הגדרות מסוימות ניתן לשנות את האיזון בתיק וכך למקסם תשואה.

יכול להיות שהזנחת דיבידנדים? לפי ויקיפדיה הסנופי עשה כ-10٪ בשנה מאז 1970, הרבה הרבה יותר מהמספרים שאת מציגה כאן…

עליך להבחין בין CAGR לבין תשואה שנתית לא משוקללת

דווקא כן חישבתי CAGR: לפי הטבלה בויקיפדיה, דולר אחד שהושקע בסנופי ב-1.1.70 היה שווה 100.38$ בסוף 2016. אז 100.38 חלקי אחד, בחזקת (אחד חלקי 47) פחות אחד =

10.3٪

אולי ההבדל הוא שאת חישבת תשואה ריאלית וכאן אני מחשב נומינלית? למרות שההפרש נראה ענק…

האם התשואה המשוקללת ריאלית או נומינלית?

ריאלית

ריאלית אחרי מס?

אחלה פוסט

איזה תיק מתאים ביותר לעידן טראמפ עם כל החוסר ודאות הן לגבי האגח והן לגבי הדאו והנדסאק?

16.66% זהב

16.66% מים מתוקים

16.66% שימורי טונה

16.66% אדמה חקלאית

16.66% קליעי 5.56 מ”מ

16.66% קוטל זומבים

(:

את ענקית…. צחקתי בגדול

🙂 🙂 🙂 במה להשקיע את ה0.04% הנותרים? (והאם היית ממליצה לפזר בין טונה במים לטונה בשמן?). תודה רבה על הפוסט ועל הבלוג בכלל.

interesting that they are all around the same % when it comes to

שיעור תשואה שנתית משוקללת (CAGR) מאז 1970

התשואה מושפעת מעיקר משיעור החשיפה בין מניות לאג”ח. תיקי 30/70 יניבו תשואה/סיכון גבוהים יותר מ-60/40 ו-50/50 .

אבל רואים שזה לא לגמרי מדויק, למשל התיק של ילד בכיתה ב ושל באפט הם הכי אגרסיבים והתשואה שלהם לא יותר גבוהה מהרבה תיקים אחרים.

אני רוצה להבין מה GLD קשור לזהב.

זה למיטב הבנתי תעודה וירטואלית שעוקבת אחרי המחיר וכנראה שמישהו מגבה אותה בזהב.

אבל למה לא עדיף להשקיע ישירות בחברות שמייצרות את המתכת באמת, כמו באריק גולד, ניומונט, גולדקורפ.

כך יודעים שמשקיעים במשהו אמיתי (חברה אמיתית) ולא נייר וירטואלי.

וואו פוסט מעולה ומפורט בצורה בלתי רגילה !!!!

האם יש קובץ אקסל עם כל הנתונים ?

תעתיק את הטבלה ולתדביק באקסל….

האם רק תיק מספר 19 עובר איזון ושאר התיקים לא?

כל התיקים חושבו כך שהם מאוזנים אחת לשנה

דורין,

הפוסט הזה הוא חשוב מאוד. אבל יש לך כמה טעויות חוזרות: יש מקומות שבהם את כותבת מניות כלל עולמי ומשתמשת בVTI ולא VT שזה לא נכון. אותו כנ”ל לגבי IWDA – את משתמשת בו כאלטרנטיבה לVXUS וזה לא נכון.

כתוצאה מכך ישנה סתייה מאוד גדולה בתמהילי ההשקעה

האתגר הוא למצוא קרן אירופית שמאפשרת השקעה גלובאלית מחוץ לארה”ב (כמו MSCI ACWI ex USA).

אכן אתגר (במיוחד למי שלא אוהב להרכיב לגו של כמה קרנות כדי לקבל תוצאה דומה),

יש קרנות כאלה בקנדה (XEF של ISHARES או VIU של VANGUARD כפי הנראה ייתנו את התוצאה הקרובה ביותר לVXUS)

אבל בגדול – לעניות דעתי, עדיף לכתוב שאין אלטרנטיבה פשוטה וקרובה (כפי שכתבת בכמה מקומות לגבי אפשרויות ישראליות) מאשר לתת אלטרנטיבה המכילה כ55% מניות ארה”ב ובכך מסיתה לגמרי את התמהילים. לחליפין ניתן לחשב את התמהיל הכללי בהתחשב במבנה של IWDA אבל זה יסבך את הטבלאות.

לדעתי המאמר שלך מאוד חשוב ובא בזמן מתאים והרבה אנשים יוכלו ללמוד ולקחת השראה ממנו ולכן חשוב לדייק.

אכן גם אני שמתי לב לזה, חשוב לציין זאת לכל מי שלא מבין. הגירסא של לונדון לרוב אינה תואמת בכלל את גירסת ניו יורק מכיוון שאין ניירות מקבילים תוצרת אירלנד וארה”ב מקבלת משקל עודף ברוב התיקים כי היא מרכיב מרכזי ב-VWRL ו-IWDA. מה שגורם לי לתהות איך זה באמת שלא Vanguard ולא iShares הציגו עדיין אטלרנטיבה ראויה ל-VXUS?

אולי במקרה כזה עדיף בכלל לא להציג את אופציית לונדון כי זה יגרום לאנשים שלא בודקים לעומק לעשות טעויות.

מעניין מה התוצאות עם איזון פעם בשנה…

לסולידית שלום רב,

ראשית יישר כוח ופרגון גדול על תרומת והשיתוף במידע.

2 שאלות הבהרה קטנות להיות בטוח שהבנתי את כוונתך:

1. במסגרת החלופות שאת מציעה להשקיע בניו-יורק, לונדון או תל אביב, האם מספיק להשקיע באחת! החלופות בפרופורציות הנקובות לפי הדוגמאות שנתת?

2. האם אפשר לגוון ולהשקיע בשני מרכיבים בבורסה א’ ובמרכיב נוסף בבורסה ב’?

תודה.

מרתק ומעניין, תודה רבה.

שאלה: מדוע דווקא 1970?

מה זה CAGR?

האם התשואה השנתית הזו כוללת התאמה לאינפלציה? האם זו תשואה ראלית או נומינלית?

Compound annual growth rate

תחפש/י ב investepedia

בגדול מה אחוז התשואה השנתית שנותנת תשואה מצטברת

אם הכפלת את כספך תוך עשור אז זנ שורש עשירי של 200 (פחות 1) זה יוצא 7.2٪

ולא זה בהכרח ראלי

החישוב האינפלציה מחלק את הערך באינפלציה המצטברת ואז מוציאים שורש לפי מספר השנים

לסולידית תודה על בפוסט מאיר העיניים. מאוד מפתה לבדוק את אחת מהנחות היסוד שלך שצריך בין מוצרי השקעה זהים לבחור את זה שבו דמי הניהול הם הזולים ביותר. האם את יכולה לבדוק את שוקולד מריר לגבי רמות שונות של דמי ניהול?

הסולידית מרבה לתקוף כל דבר שיש בו ניסיון לחזות את השוק , אבל יש לה לא מעט משפטים כמו : ” האתגר העיקרי של התיק הוא שאנחנו מצויים בסופו של שוק שורי ממושך בעולם אגרות החוב הממשלתיות. ” מה זה אם לא חיזוי של שוק ה אג”ח …… ובכל זאת אני לא מפסס שום פוסט בבלוג השובח הזה

שלום לסולידית. תודה על כל המידע המעניין וכבר יצא לי לקרוא מספר דברים מרתקים שפרסמת. יצא לפני מספר שנים ספר בשם: Money – Master the game שעוסק בכל נושא כסף והשקעות לאנשים פשוטים כמונו ובו נחשף תמהיל של ריי ד’אליו (אחד ממנהלי קרנות הגידור המובילים בעולם) שהראה תוצאות מרשימות מאד. מדובר בתשואה ממוצעת גבוהה והפסדים נמוכים לאורך תקופות כלכליות ממושכות ושונות. ממליץ מאד להעיף מבט ואשמח לשמוע את דעתך בנוגע לאפשרות הזאת.

קראת את הפוסט?

תיק 21 אחי…

כרגיל , מעולה ומעשיר – תודה רבה.

אהבתי במיוחד את התיק של רבי יצחק נפחא :]

למה הכוונה במניות ערך?

בתיק סקוט ברנז (מספר 5) מה הכוונה אין מקבילה הולמת?

לא עדיף גם אם היא בדמי ניהול גבוה?

ואגב אשמח אם תוכלי לכוון אותי לפוסט שאת מסבירה את החישובים של איך לאזן את התיק.

טל.

קיבלתי סכוף כסף של 15 מליון שקלים(ירושה ועוד)

אני מעוניין לחיות את שארית חיי רק מהריבית על הסכום(מעוניין בכ35 אלף שקלים בחודש)

וכן להמשיך לתת לקרן לצבור עוד תשואה

כמובן שיש לי כבר כל מיני הצעות מיועצים

אך רציתי לשמוע את דעתך

תודה

תקרא על מחקר טריניטי.

תודה על הפוסט המאלף, נותן גיוון רחב למודלים של תיקי השקעות ומאפשר לכל אחד לבנות בהתאם למאפיינים היחחודים.

כבר תקופה ארוכה לא נכנסתי, באמת התגעגעתי לפוסטים המאלפים!

וברשותך שאלה קטנטנה: גמרת עם גילוי נאות 🙂 כי אני זוכר בעבר הקפדת לכתוב גילוי נאות,

ואני מבין שכעת אפשר לא לכתוב?

שוב נהנה מהבלוג, ובהחלט אעביר את הפוסט הזה למישהו שבדיוק דיבר איתי על ההתלבטות שלו באיזה תיק להשקיע.

הערכת החלופות מבוססת על תשואה שנתית המחושבת לפי CAGR.

האם יש ערכי תשואה בנטרול השפעת אינפלציה?

לא יותר פשוט לקנות דירה בישראל? 8 אחוז תשואה בשנה פלוס 3 אחוז לשכירות. אין ירידות. רק עולה. מנצח כל תיק פה מאז 2007..

http://www.assafnathan.com/2013/05/%D7%94%D7%90%D7%92%D7%93%D7%94-%D7%A2%D7%9C-%D7%9E%D7%97%D7%99%D7%A8%D7%99-%D7%94%D7%93%D7%99%D7%A8%D7%95%D7%AA-%D7%A4%D7%95%D7%92%D7%A9%D7%AA-%D7%90%D7%AA-%D7%94%D7%9E%D7%A6%D7%99%D7%90%D7%95%D7%AA/

שורה תחתונה, לא באמת משנה הפילוח המדויק, כל פיזור סביר/בסיסי יביא לתשואה מבורכת של סביב 5% לשנה בממוצע.

האמנם?

איך הגיוני שקרן מחקה מדד (5112628) הפסידה ב-12 חודשים האחרונים (0.6%-) בעוד שהמדד עלה בכ-1% בתקופה הזו?

תודה רבה דורין, אין כמוך.

2 שאלות:

1) איפה אני יכול להריץ כל אחד אחד מהתיקים היסטורית מ-1970ועד היום?

2) CAGR זו תשואה ריאלית אחרי מיסים ואינפלציה?

? Can you add Nasdaq100

How do i find CAGR for Nasdaq100

https://www.portfoliovisualizer.com/backtest-portfolio#analysisResults

PowerShares QQQ Trust, Series 1 when investing 10000 + 1000/month, you receive

CAGR: 26.43%

IRR: 10.78%

שלום

אני מעריך אותך מאד

אם לא קשה ( אני לאיודע איך לחשב) תהיתי לגבי השוואה בתקופה מקבילה פחות או יותר , אם קונים דירה להשקעה

מה התשואה ( שזה שכר דירה וגם עליית ערך ) ואם כבר מה ההבדל אם צריך לקחת משכנתה של 50 ֵֵֵֵֵ% לעומת ללא משכנתה

אולי מישהוא מהקוראים יודע לחשב

בתודה

שלום סולידית

אודה מאוד לעזרתך

חיפשתי מידע לגבי USAG (בתיק 50%-50%) אך אם הבנתי נכון הקרן מחלקת (לא אוגרת).

חיפשתי המון זמן באינטרנט ולא הצחלתי למצוא מוצר בתצורה של ETF אשר

1. עוקב אחר מספר רחב של איגרות חוב

2. ה-domicile שלו מחוץ לארה”ב

3. אוגר את הרווחים (לא מחלק)

האם ידוע לך על מוצרים כאילה ?

האם מוצרים עוקבי איגרות חוב תמיד מחלקים ?

שלום, דורין, נתקלתי בבלוג שלך בחיפוש מידע למשקיע חדש ולא מצליחה להפסיק לקרוא:) המון מידע מעניין ומועיל, תודה ענקית!

שאלה לגבי דמי ניהול: את מדגישה כי בתי ההשקעות זולים משמעותית מהבנק. בסקר השוק שלי יצא כי בתי השקעות לוקחים בין 0.8% ל 1.2% דמי ניהול וגם עמלות קניה/מכירה או דמי ניהול לקרן נאמנות ודמי משמורת לבנק 0.3%-0.6%. לעומת זאת, אם פונים לבנק, משלמים אותם דמי ניהול ללא תוספת שכר טרחה שלוקח בית ההשקעות. בדקתי לפי סכום של כ300 אלף שח. אז יוצא שבנקים יותר זולים? וגם כולם משקיעים באותם המוצרים.. אני קצת הלכתי לאיבוד, אשמח להבהרה נוספת.:)

בנראה בדקת ניהול תיק השקעות בבית השקעות, ולא עמלות של מסחר עצמאי בבית השקעות.

השאלה היא האם את רוצה שינהלו לך את התיק או את רוצה לנהל אותו בעצמך.

אם את רוצה משהו מנוהל תבדקי גם את האפשרות של “קופת גמל להשקעה”.

למה קסם זהב ולא תכלית זהב?

לתכלית מבית מיטב דש יש דמי ניהול+נאמנות נמוכים ב 0.18% לעומת קסם מבית אקסלנס. מבדיקה שערכתי היום.

תודה על הפוסט המושקע, נותן למשקיע נקודות מבט שונות ממשקיעים גדולים. התחלתי לקרוא ספרים שהפנית אליהם.

תודה.

ריי דליו (לפחות בספר של טוני רובינס) מתייחס לפיזור לפי אחוז **הסיכון**, ולא לפי אחוז **הכסף**.

המשמעות היא, כמו שאני מבין את זה לפחות, שלהשקיע 50% במניות ו-50% באג״חים מכספנו אינה שווה, באמת, לחשיפה לסיכון של 50% מכל אחד מנכסי הבסיס.

בגלל שסטיית התקן של המניות גבוהה משמעותית מסטיית התקן של אגרות החוב, אנחנו חשופים (לפחות לפי המספרים בשוק האמריקאי) ל-95% סיכון במניות, ו-5% מהסיכון באג״ח.

אז בעצם, תיק שחשבנו שהוא מאוזן 50-50, מאוזן יותר בכיוון של 95-5.

אם הבנתי נכון, זו ההתנגדות העיקרית של דליו לחכמת יועצי ההשקעות הכללית – איזון, לפי תורתו, צריך להתבצע לפי כמות הסיכון שיש בנכס הבסיס (סטיית תקן, נמדדת באחוזים) ולא לפי כמות הכסף שיש בתיק (סכום כסף, נמדד בשקלים).

המטרה של קביעת אחוז אלוקציה היא איזון בין התשואה לסיכון, כשהיחס של תשואה לסיכון מגדיר כל משתמש לפי סיבולת הסיכון האישית

יש כאלה שהם מוטי תשואה ומזניחים את הסיכון ויש כאלה שהם מוטי סיכון ומזניחים את התשואה.

איזון צריך להישמר לפי האחוזים שקובע המשתמש כדי לשמר את יחס הסיכון/תשואה שהוא החליט שמתאים לו.

תודה על פוסט אינפורמטיבי ביותר 🙂 ישנה חפיפה רבה בין ה- MSCI World לבין ה- S&P 500. האם תיק הכולל תעודות העוקבות אחר שניהם לא יוצרת יתירות? כמו ה- No Brainer לדוגמא.

תיק שכולל את שניהם הוא תיק שמעוניין בחשיפה מוגברת לארצות הברית מעבר לחשיפה אליה במדד MSCI World.

תודה רבה. תוכלי לפרט בבקשה

מה משמעות הפעולה לאזן תיק השקעות?

הרעיון הוא למכור את הנכסים שעלו בערכם, ו/או לקנות עוד מנכסים שירדו בערכם, כך שהקצאת הנכסים בתיק תחזור להגדרותיה המקוריות.

מישהו יודע אם כבר יש מקבילה הולמת ל- מניות ערך ארה”ב (שווי שוק קטן)

ולמניות קטנות (שאר העולם), מתיק ההשקעות מס’ 20, הקנה והחזק אולטימטיבי של פול מרימן?

ניסיתי לחפש בעצמי, אבל אני לא יודע איך.

היי,

בתיק 20 – אגח ממשלתי ארהב לטווח בינוני, תעודת הסל ITT ????

זאת לא תעודת סל על אג”ח מניות, מה אני מפספס ??? טעות סופר ?

בתיק מספר 18 סך כל המניות הוא 110%, אשמח לתיקון לפילוג הנכון 🙂

נ.ב.

אחלה עבודה, תודה רבה!!!

מסתבר שבהרבה מקומות טועים בהצגת התיק שלו ובדרך כלל מציגים תיק עם יותר מ-100%.

הייצוג היחיד שמצאתי שאינו עובר את ה-100% הוא:

Frank Armstrong’s Ideal Index:

9.25% in Vanguard Small Cap Value (VISVX) SCZ

9.25% in Vanguard Value (VIVAX) [SPY, IYY]

6.25% in Vanguard Small-Cap Growth (VISGX) VBK

6.25% in Vanguard 500 Index (VFINX) IVW

31% in Vanguard Total International Stock (VGTSX) EFA

8% in Vanguard REIT (VGSIX) (IYR, VNQ, RWX)

30% in Vanguard Short-Term Bond (VBISX)

אתה יכול לבצע את התאמות האחוזים לקרנות הישראליות.

כמה זמן חיפשתי פוסט כזה, תודההה

ליגת הקיסוס (תיק 14) , מה סטיית התקן ?

7% או 10.7%

כל פעם רשום משהו אחר …

האים לא ייתכן שיש כאן הטיה בנתונים ?

רוב תיקי ההשקעות המוצעים לא נבנו בשנת 1970 אלא הרבה אחרי (לא יודע את זה בוודאות זו הנחה), לפיכך הבחירה של הקרנות הייתה על בסיס העבר, ולכן זה לא מוכיח שהאסארטגיה של בחירת המניות בתיק כלשהו הייתה נכונה גם ב”פרספקטיבה” של כמעט 50 שנה.

אתה צודק.

עכשיו תציע פיתרון בהתחשב בעובדה שאפילו החוקרים שמפרסמים את המחקרים טוענים שאין להם נתונים היסטוריים מלאים.

בהצלחה…

שלום דורין,

תודה רבה על כל המידע מאיר העיניים.את נהדרת והשפעת עליי רבות.

יש לי שאלה לגבי זמן ההשקעה.

לבעלי ולי יש כמה מאות אלפי שקלים בבנק ובקרנות השתלמות . את הכסף שבבנק אנחנו מייעדים לצורך בניית בית באדמה שתופשר רק בעוד כשנתיים. ציינת בפוסט שהשקעה לשנה שנתיים אינה רלוונטית, ואני שואלת אם יש בכל זאת אפיק השקעה אופציונאלי עם סיכון נמוך היכול להתאים לחלון קצר כזה כדי שהכסף לא יפסיד מערכו בינתיים בתקופה זו.

בתודה, אורלי

בוקר טוב! אמצע 2018, היית אומרת שהתיקים בפוסט עוד רלוונטים? תודה!

בדיוק המאמר שחיפשתי. תודה רבה.

כל הכבוד לך, על עזרתך הרבה לאחרים, מאחל לך שפע ושמחה!

היי רציתי לשאול שאלה של מתחילים , דרך איפה אפשר כדאי לקנות את המניות, אגרות וכו האם אני חייב דרך הבנק ?

תודה רבה! מעוררת השראה ומביאה המון ערך כרגיל 🙂

שאלה עקרונית לגבי יישום הפוסט הזה:

מתוך 25 התיקים, קשה מאוד לבחור אחד, וקשה עוד יותר להיות בטוחים שהתיק הזה אכן יניב את הרווחים המקסימליים תוך סיכון מינימלי. מפתה לבחור את “עוגת הדובדבנים” אבל היא מופיעה עם דיסקליימר מוצדק שבגלל שנבנתה (הונדסה) ספציפית בשביל לייצר תשואה מקסימלית תוך סיכון מינימלי ע”ס דטה היסטורי, אין וודאות שימשיך להתנהג כך גם בעתיד.

לכן… מה שעשיתי היה לבחור את 7 התיקים שנמצאים הכי קרוב לפינה העליונה-שמאלית של הגרף (עוגת דובדבנים, תיק השקעות של חזל, תיק בית הקפה, פול מרימר\קנה והחזק אולטימטיבי, דייב סוונסון, הלכתי לדוג, מוחמד אלעריאן), ושילבתי אותם לאופציה אחת, לפי המשקל היחסי של כל רכיב, בכל אחד מהתיקים, באופן שכל תיק מתוך השבעה קיבל משקל זהה.

כאשר אותו נייר ערך (או ניירות מקבילים) הופיע במספר תיקים, חיברתי ביניהן (הלכתי על הטור של ניירות ערך בבורסת ניו-יורק). בנוסף עשיתי מאמץ להקטין דמי ניהול, באופן שכשקיים נייר ערך מקביל מחברת ונגוארד, עם דמי ניהול נמוכים יותר, החלפתי ביניהם.

השאלה שלי אליכם: האם אתם מסכימים שזו דרך השקעה סולידית ומומלצת שמקטינה עוד יותר את אי הוודאות והסיכון?

לסולידית: אשמח מאוד לשמוע את דעתך בנידון.

אם יהיה עניין, אוכל להעלות את הקובץ אקסל שבניתי (יחסוך לאלו שמעוניינים שעתיים עבודה).

בברכה, זאב

אשמח מאוד אם תוכל לשתף 🙂

לסולידית: לא מצאתי דרך להעלות קובץ אקסל, אשמח אם תוכלי להדריך אותי כיצד.

ממש תודה!

מעוניין להרכיב את תיק 4 העונות.

פסגות סל סחורות (1096650) כבר לא קיים.

האם יש תחליף שאני יכול לרכוש בבורסה בתל אביב ?

הי סולידית

מנסה לבנות תיק 7-12 של ישראלסן

לא מוצא קרנות S&P400

לא מוצא קרנות סחורות

לא מוצא קרנות משאבי טבע

האם אפשר קרנות לדוגמא מהסוגים הנל?

תודה

היי,

ראיתי שהבלוג של כמותית עבר לכתובת אחרת, צריך לעדכן את הלינק שמעל לתרשים של חובב.

https://quantitatively.club/

[…] ותיק לארי של לארי סווידרו (תיקים מס’ 11, 21 ו-22 בהתאמה, בפוסט הזה) התכווצו בשיעור של 6%- עד 9%- בלבד מסוף פברואר ועד היום, […]

התלהבתי מעוד מהתיק של עוגת דובדבנים. עבור כל הרכיבים יש אכן מקבילה בשוק הישראלי. איזו מקבילה אני יכול לשים עבור VBR? תודה

מסמך אקסל של הטבלה בתחתית הפוסט

FYI, הנייר 1096650 כבר לא זמין לרכישה בבורסת ת”א

תגידו. זה נראה לכם משנה אם את חלק מהנכסים בתיק כלשהו אקנה בדולרים, כנייר ערך אמריקאי, וחלק אחר בשקלים? *לא צריכה להמיר כלום יש לי פשוט יתרת מזומן בשני המטבעות

אם אני רוצה לקנות מנייה מחקה של s&p 500. עדיף לקנות אותה בארץ בכדי לחסוף עליות המרה?

אין הבדל בין VTI ל-5113998? מאמין שזו שאלה של מתחיל

היי הסולידית, שאלה לגביי הכניסה במנות ולא בבת אחת – יש לי סכום כסף גדול שכרגע הוא בפק״מ (קיבלתי אותו לא מזמן) – איך נכון להכניס? הסכום הוא 750K ויש לי עוד 250 בתיק השקעות של הראל (גם יעבור בהמשך לתיק בניהול שלי)

שלום, יש לי תיק השקעות שאני מנהלת ובו נייר ערך IBI S&P 500 5123021

ראיתי שאת מציעה את אותו מדד (sp 500 ) רק בתכלית 5113998

אני רואה שאצלי אני משלמת דמי ניהול של 0.4% ובמה שאת הצעת הדמי ניהול הם 0.25%.

קיים עוד הבדל שאצלי זה מנוטרל מטח.

האם כדאי למכור את הקרן שלי ולעבור לתכלית?

תודה מראש

מנסה לראות אם אני מבין נכון,

אז התיק הכי טוב הוא בערך 6%, והאינפלציה מאז 1970 היא בערך 4% לפי זה https://www.in2013dollars.com/us/inflation/1970?amount=1

אז כאילו מוזר לי שזה הכי טוב שאפשר לעשות

האם לא הבנתי משהו ?

לא הבנת שהתשואה המתוארת היא ריאלית, כלומר – אחרי התאמה לאינפלציה.

נסים טאלב בספרו ״ברבור שחור״ מציע תיק השקעות שלא מצוין פה. הוא מציע להשקיע אך ורק 15% אך בהשקעות ״מסוכנות״ (לא חושב שהוא מציע משהו ספציפי). שאר ה85% יכול להיות לא מושקע בכלל או מושקע בהשקעות בטוחות. כך לשיטתו ההפסד מוגבל ולעומת זאת הרווח לא. שווה לשקול להוסיף

האם נולדה התעודה שמכסה מניות ערך קטנות (כפי שמופיע בתיק עוגת דובדבנים)?

[…] מצריכה מעט משאבים מהמשקיע: חוסכים כסף, תוקעים אותו באוסף של קרנות אינדקס והולכים […]

פוסט מעולה, תודה דורין!

חייב להבין משהו – מה הטעם בכל ההשוואות האלו, אם בכל מקום בבלוג ובפורומים מפומפמת המנטרה שביצועי העבר לא מעידים על כלום?

מה עוזרים כל המספרים האלו על ביצועי העבר אם כך?

היי, תודה על הפוסט המדהים.

אפשר הסבר נוסף על ההקבלה של ני”ע בניו יורק ללונדון ות”א?

ז”א אם התיק בנוי במקור עם VTI והמקבילה שלו היא תכלית S&P 500, מה השיקולים במה מהם לבחור?

הניירות הללו לא כל כך מקבילים.

דברים שחשוב לדעת:

במקרה שכזה עדיף לצמצם את החשיפה למדינות שונות – קרי: להשקיע בנכסים אמריקאים ע”י קרנות אמריקאיות בגוף אמריקאי, נכסים גרמניים ע”י קרנות גרמניות בגוף גרמני וכו’.

יש הבדל עצום בין תיאוריית ההשקעה הבינלאומית לבין התממשותה ההיסטורית ואני ממליץ בחום ללמוד היסטוריה יותר מאשר תיאוריה.

מתנצל אם זה נשמע קצת קטנוני אבל אני מנסה לחקור את הנושא ושמתי לב שבתיק מס 18 סכום האחוזים הוא 110.יש טעות או שלא הבנתי משהו?

@הסולידית תודה על פוסט המושקע

איפה ואיך עשית באקטסטינג? הרבה מהתעודות האלה חדשות ולא קיימות מ1970

היי, האם תיק ההשקעות צריך לכלול את כל הכספים (פנסיה, השתלמות)?

זו בחירה אישית.

יש אנשים שכוללים גם את המוצרים הפנסיוניים.

יש אנשים שמבצעים הפרדה.

המטרה היא שתוכלו להשיג תשואה כמה שיותר גבוהה בלי לפגוע ביכולת שלכם לישון טוב בלילה כשיש משברים.

אם הכללת התיק הפנסיוני בחישובים עוזרת לכם בכך אז אין סיבה מוצדקת לא לעשות זאת.

אם הכללת התיק הפנסיוני פוגעת בכם בכך אז עדיף להפריד.

פוסט מעולה, יהיה מעניין לרענן את הביצועים שלו להיום, אחרי שנים די קיצוניות של עליות וירידות שמושפעים גם מתנודות גלובליות כמו פנדמיה ומלחמה. (אם כי חישוב מ-1970 בטח לא יהיה שינוי כזה גדול, אולי לראות רק מה עשה מאז 2017).

מסכים. יש דרך פשוטה לעשות את זה?