הדבר הנפלא ביותר בניהול בלוג פיננסי גדול כמו “הסולידית” הוא העובדה שאנשים מקבלים בהשראתו החלטות פיננסיות הרות גורל.

זהו גם הדבר המפחיד ביותר.

לפני כמה שבועות פנה אלי בחור חביב שסיפר לי בחגיגיות כי החליט לאמץ את מודל “שוקולד מריר” כמות שהוא, וליישם אותו באמצעות כל חסכונותיו – כחצי מיליון שקלים. תכניתו הייתה להשקיע את הכסף לפרק זמן של שנתיים-שלוש, להנות מהתשואה, ומיד לאחר מכן למכור ברווח ולהשתמש בכסף לצורך בניית בית.

ניכר היה שהוא פועל ללא מורא, ובכל זאת, לא יכולתי שלא לחשוש קצת בשמו.

פתחו חשבון למסחר עצמאי

פסגות טרייד

מיטב טרייד

אקסלנס טרייד

פסגות טרייד

מינימום לפתיחת חשבון: ₪10,000

⌄

⌄

מיטב טרייד

מינימום לפתיחת חשבון: ₪5,000

⌄

⌄

אקסלנס טרייד

מינימום לפתיחת חשבון: ₪10,000

⌄

⌄

הבלוג הזה מלמד, בין היתר, שלכסף יכולים להיות שימושים אחרים מלבד צריכה נבערת; שכסף יכול לייצר כסף נוסף; ושהכנסה הונית (רווחי הון) שווה בדיוק כמו הכנסה פירותית (משכורת) — ואפילו יכולה לבוא במקומה.

השקעה פסיבית בשוק ההון, תוך חשיפה לנכסים עתירי סיכון כמו מניות, היא אחת הדרכים להביא את הרעיונות הללו לידי מימוש ולגרום לכסף לעבוד בשבילכם בעלות מזערית; ולא, לא צריך להיות מדען טילים כדי להבין איך זה עובד.

הבעיה היא שאנשים שנחשפים לראשונה לרעיונות הללו עלולים לקבל רושם מעוות על הבורסה. הם עלולים לשוות לה דימוי של ערוגת ירק קסומה, שכל שיש לעשות הוא לשתול בה את הכסף ולהמתין בסבלנות עד שייצמח. דימויים כאלה תופסים תאוצה במיוחד בתקופות שבהן השוק נוסק מעלה, כמו למשל בחמש השנים האחרונות. התשואה על ההשקעה נתפסת כמובנת מאליה, כאילו השוק “חייב” משהו למשקיע על כך שהואיל בטובו להשתתף במשחק.

חלקכם לא יאהב לקרוא זאת, אבל השקעה בבורסה איננה זריעה של אפוני פלא בערוגה קסומה. האמת הפשוטה היא שאם תבחרו להשקיע את כספכם במניות, תהיינה תקופות שבהן תפסידו כסף. השאלה היא לא אם תפסידו – אלא מתי. לעתים ההפסד מגיע בדיוק בזמן הלא נכון, כלומר, דווקא במועד שבו תזדקקו לכסף.

רבים טועים לחשוב שהשוק חד-מימדי: ירוק או אדום, עולה או יורד. הם צוהלים כשהבורסה מזנקת ונבהלים כשהיא צוללת. זה לא מפתיע, אם נתחשב בעובדה שכולנו, ביסודו של דבר, אסופה של קופים משודרגים שנועדו במקור לצוד צבאים ולברוח מאריות. דחפים חייתיים כמו פחד וחמדנות נוטים להשתלט על השכל הישר דווקא ברגעים שיש לשמור על קור רוח וסבלנות.

התוצאה היא שקל להתעלם ממימד הזמן – אבל בשוק ההון יש לו משמעות קריטית. משך העלייה (או הירידה) אסור שיימדד בימים, בשבועות או בחודשים, אלא בשנים ואף בעשורים.

אני נוטה לחשוב שחלק גדול מהבלבול נובע מכך שאנשים אינם יודעים למה לצפות כשהם נכנסים לבורסה בפעם הראשונה. המעבר מהסביבה המאובקת של הפק”מ הבנקאי לרכבת ההרים של תיק השקעות מנייתי שקולה להאצה מ-0 ל-100. כדאי שתחגרו חגורות.

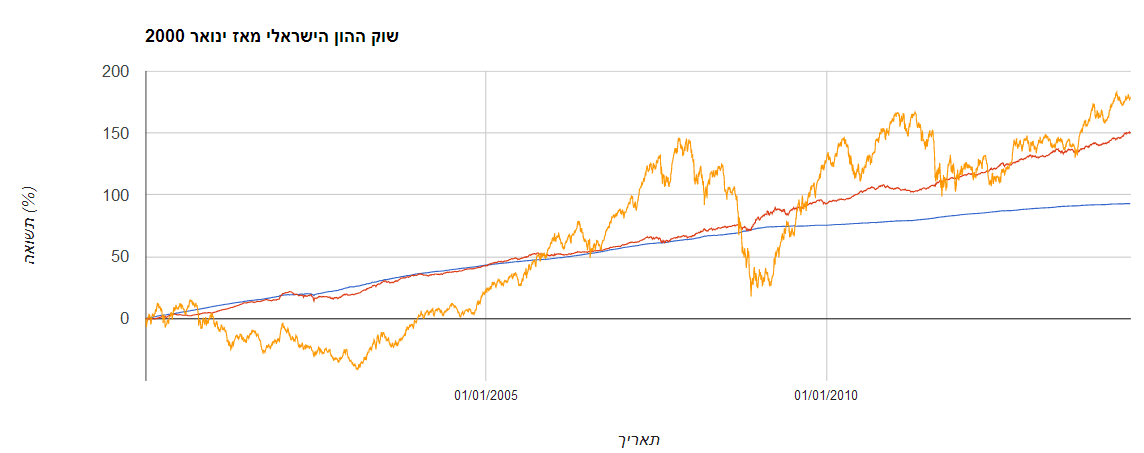

הביטו נא בגרף הבא.

הגרף משקף את ביצועי שוק ההון הישראלי ב-14 וחצי השנים האחרונות, מאז ינואר 2000. הוא חשוב מפני שהוא מאפשר לנו לקבל מושג כללי על דפוסי ההתנהגות של נכסי ההשקעה השונים.

הקו הכחול משקף את הריבית חסרת הסיכון, כפי שבאה לידי ביטוי בביצועיו של מדד המלווים קצרי המועד (מק”מ). מק”מ, כשמו כן הוא, הנו הלוואה לממשלת ישראל לטווח קצר מאוד (עד שנה). זהו אפיק ההשקעה הבטוח והסולידי ביותר, ממש כמו הריבית שהבנק שלכם משלם לכם על הכספים שסגרתם אצלו.

ואכן, ניתן לראות שהתנהגות הקו הכחול אינה שונה בהרבה ממה שהחוסך הטיפוסי מצפה לראות כשהוא סוגר את הכסף בתכנית חיסכון בנקאית: הקו חלק. הוא תמיד עולה. לפעמים הוא עולה מהר יותר מאפיקי השקעה אחרים. קשה להתעשר מזה, ותהיינה תקופות שבהן תפסידו כסף מפני שהאינפלציה תקזז את רוב התשואה, ועדיין, נומינלית, סכום ההשקעה תמיד עולה.

נעבור לקו האדום. קו זה משקף את ביצועיו של מדד אגרות החוב הממשלתיות, כלומר, הלוואות לממשלת ישראל לפרקי זמן ארוכים יותר (שנה אחת עד 30 שנה). הקו האדום תנודתי יותר, אבל גם הוא בדרך כלל במגמת עלייה – וכמעט תמיד, קצב העלייה גבוה יותר משל הקו הכחול. הסיבה לכך היא שמחירי השוק של אגרות החוב עולים ויורדים, אך הריבית הקבועה שהן משלמות ממתנת את התנודתיות הזו. ככל שאגרות החוב הן לטווח קצר יותר, כך התנהגותן תידמה יותר לקו הכחול. (*)

(*) אגב: כדאי לשוב ולהעיף מבט בקו האדום בכל פעם שאתם נתקלים בנביאי זעם שמזהירים מפני פיצוצה הממשמש ובא של “בועת האג”ח”. החשש הוא מהאפשרות שהקו האדום ירד ב-5%, 7% או 10%; ירידה בשיעורים כאלה בקרן אג”חית היא נדירה מאוד, ולכן אנשים נלחצים ממנה; לעומת זאת, בקרן מנייתית היא מתרחשת בממוצע פעם בשנה, ואיש לא פוצה פה!

רואים את הקו הצהוב? זהו שוק המניות, או ליתר דיוק מדד הדגל של הבורסה המקומית – מדד ת”א 25. שימו לב לזיגזוגים החדים. כך נראה סיכון. אולי תופתעו לשמוע, אבל זו התנהגות נורמלית לחלוטין. זהו טבעו של שוק המניות – וכך הוא מתנהג. יש מקרים שבהם המשקיע מקבל פיצוי הולם עבור הסיכון (בדמות תשואה גבוהה), יש מקרים שלא. אם תמיד ניתן היה לצפות לתשואה גבוהה, לא היה סיכון, והקו הצהוב היה מתנהג בדיוק כמו הקו הכחול.

(הערה בעקבות התגובות: פרספקטיבה של 14 שנים עשויה להיות קצרה מדי. ההבדלים ברורים יותר כשבוחנים את התשואה הריאלית של אפיקי ההשקעה השונים לאורך 200 שנה).

שימו לב להתנהגותו של הקו הצהוב לאורך התקופה. בין 2000 ל-2002 – משבר הדוט קום ופיצוץ בועת ההייטק – השוק המקומי צלל מטה במשך שלוש שנים רצופות, תוך שהוא מוחק קרוב לשליש מהתשואה שהשיגו המשקיעים בשנות התשעים המאושרות. לאחר מכן, בין 2002 ל-2007, השוק זינק מעלה, והמשקיעים הכפילו את כספם. אחר כך הגיע המשבר הכלכלי העולמי ב-2008 — החמור ביותר מאז השפל הגדול – והמשקיעים עשו במכנסיים. מאז אמצע 2009 החלה מגמת התאוששות שאנחנו עדיין בעיצומה, שגם היא, במוקדם או במאוחר, תגיע לסיומה.

בראייה לאחור מפליא לחשוב מדוע אנשים לא יצאו מהבורסה בדיוק לפני משבר הדוט.קום, נכנסו מחדש עם סיומו ב-2002, חזרו לשבת על הגדר ב-2007 לאחר שהכפילו את כספם, ונכנסו מחדש בדיוק במרץ 2009?

התשובה, כמובן, היא שקל להיות חכמים בדיעבד. בזמן אמת לאף אחד אין מושג מהו כיוון השוק. בשיאו של המשבר האחרון דובר על קריסה מוחלטת של המערכת הפיננסית העולמית, שתיקח יחד איתה את שוק המניות ל-0 עגול. אף בן תמותה לא יכול היה לדעת שזהו הרגע שבו מתחיל התיקון כלפי מעלה, כשם שאף אחד לא יכול היה למכור את התיק רגע לפני הנפילה. איש אינו יכול לחזות את העתיד ולתזמן את השוק באופן עקבי. לא בעזרת ניתוח פונדמנטלי, לא בעזרת איתותים טכניים ולא בעזרת קריאה בקפה.

כעת שוו בנפשכם מה היה עולה בגורל כספו של הקורא שפנה אלי, אילו היה מיישם את תכניתו בחורף 2000 או בסתיו 2007. כיצד היה מרגיש אם כעבור שנתיים הכסף שייעד לדירה רשם הפסד (על הנייר) של 30%? כיצד אתם הייתם מתמודדים?

ככל שאופק ההשקעה קצר יותר, למשקיעים יש נטייה לחשוש יותר לגורל כספם, שבתורו נעשה תלוי יותר בתנודתיות קצרת הטווח של השוק. השילוב הקטלני בין פחד לתנודתיות הוא שגורם למשקיעים רבים כל כך למכור מתוך פאניקה במחירי הפסד. כשההפסד מתממש, הפחד מפנה את מקומו לרגש כואב ושורף לא פחות – תחושת האשם.

הנקודה היא שחשיפה למניות היא לא “ארוחת חינם”. אכן, היסטורית, מניות הניבו את התשואה הגבוהה ביותר למשקיע ביחס לכל אפיק השקעה אחר, ופוטנציאל התשואה שלהן גבוה מאוד. אבל אם אתם מעוניינים בתיק השקעות מנייתי, כדי שתדעו למה לצפות. לא משנה אם תיחשפו אליהן דרך קרנות מחקות, תעודות סל, קרנות אקטיביות, קרנות גידור, מניות ערך, מניות צמיחה, מניות דיבידנד, מניות דפנסיביות, מניות אגרסיביות, מניות ביוטק או מניות גז ונפט — מניות הן עדיין מניות, והשקעה בהן חושפת את כספכם לתנודתיות גבוהה. את התנודתיות הזו ניתן להקטין באמצעות פיזור בינלאומי רחב (כפי שנעשה ב”שוקולד מריר” ובמודלים אחרים), אבל אין שום אפשרות להעלים אותה כליל.

הבורסה היא לא תרנגולת שמטילה ביצי זהב. זו זירה שמחייבת ניהול סיכונים לאורך זמן, וחשוב לא פחות, ניהול הרגשות הנלווים לסיכונים הללו. מכאן ניתן לגזור כמה כללי אצבע פרקטיים:

- אם בכוונתכם להשתמש בכסף תוך פחות מ-5 שנים – אל תחשפו אותו למניות. השוק לא חייב לכם דבר. הוא לא מכיר אתכם ולא איכפת לו מכם, מהכסף שלכם או מהדירה שתכננתם לקנות באמצעותו.

- אם אופק ההשקעה שלכם ארוך מ-5 שנים, אין שום סיבה להילחץ מירידה של 5%, 10% ואפילו 50% במהלך פרקי זמן קצרים יותר. קבלו זאת כתנודתיות טבעית של השוק, על משקל שני צעדים קדימה, צעד אחד אחורה. הירידות, בסופו של דבר, הן בלתי נמנעות – ממש כמו העליות. את ביצועי ההשקעה שלכם יש למדוד במונחים של שנים.

- אם הירידות בשוק המניות גורמות לכם לנדודי שינה, לבדוק את ביצועי תיק ההשקעות על בסיס יומי או להילחץ מכל רעש אלרמיסטי שמפורסמם ב”ביזפורטל”, “גלובס” ודומיהם – סביר להניח שהחשיפה שלכם למניות גבוהה מדי ואינה הולמת את פרופיל הסיכון הפסיכולוגי שלכם. במובן זה, ירידות בשוק הן בבחינת “שכר לימוד” חשוב מאין כמותו. זכרו – קביעת היחס בין החשיפה למניות לבין חשיפה לנכסים דלי-סיכון היא ההחלטה החשובה ביותר שתקבלו כמשקיעים. ככל שהיחס הזה יתאים יותר לפרופיל הסיכון שלכם, תוכלו לנטרל את השפעת הרגש על השכל ביתר קלות.

בשורה התחתונה: דעו מדוע אתם משקיעים. אל תתנו לתשואה הגבוהה לסנוור אתכם, ואל תאפשרו להפסדים לדכא אתכם. תמיד השקיעו עם הראש, לא עם הלב.

הסולידית ממליצה

המידע במאמר זה מבוסס בין היתר על דעותיה האישיות של הכותבת כמשקיעה חובבת. מטרתו לספק מידע בסיסי וראשוני בלבד, ואין בו כדי להוות ייעוץ מקצועי מכל סוג, לרבות ייעוץ מס, ייעוץ פנסיוני, שיווק פנסיוני, ייעוץ משפטי, שיווק השקעות ו/או ייעוץ השקעות המתחשב בצרכיו המיוחדים של כל אדם, ו/או תחליף לייעוץ כאמור מטעם בעל הרישיון המתאים על פי דין. התייחסויות במאמר זה לניירות ערך ו/או נכסים דיגיטליים ו/או לביצועיהם, ככל שישנן, נועדו לצורך המחשה בלבד ואין בהן כדי להוות המלצת השקעה, הצעה לרכישה, ייעוץ לקנייה או מכירה, הבטחת תשואה או רווח ו/או הנעה לפעולה כלשהי בקשר עם אותם נכסים. הכותבת אינה אחראית לתוצאות השימוש ו/או היישום של האמור במידע ואין באמור בו משום התחייבות לנכונותו, דיוקו, עדכניותו, ו/או מידת התאמתו לנסיבותיו וצרכיו המסוימים של כל אדם. הקישורים המופיעים בעמודה "הסולידית ממליצה" הינם קישורי שותפים והכותבת מקבלת עמלה בגין לקוחות הנרשמים דרכם.

שימי את הגרף של הני קיי ב30 שנה. העולם יותר צועד לכיוון יפן מאשר יפן לכיוון העולם.

בועז, תוכל אולי לתת קצת נימוקים?

אני הייתי מציע לאותו בחור לקחת 10% מהונו, להמירם ל-$ וללמוד כיצד סוחרים בשווקי ההון בסיכון מוגדר וידוע מראש.

שיגדיר לעצמו שהוא מוכן להפסיד לחלוטין עד 10% מהסכום המוקצה (קרי, 1% מהונו הכולל) אך הרווח שהוא יקבל תוך שנה או שנתיים מהבנת השוק, מהבנת עולם המניפולציות של השוק ולמידה על עצמו ועל נפשו הוא רווח שבלתי ניתן להבנה עד שלא נחשפים לעולם הזה, ועם יכולת למידה והפנמה טובה, הוא יסיים את הזמן הזה אפילו ברווח כספי.

לי באופן אישי עולם ניהול הסיכונים של שווקים תרם רבות להבנת ניהול הסיכונים בעולם העסקים, בעיקר מתי כן לקחת עסקה, מתי לא להיכנס אליה כלל, מתי לצאת כי תחושת הבטן לא מבשרת טובות ומתי פשוט לא לעשות שום דבר ורק לשבת על הידיים.

וד”א, גם לזרעי אפונה או זרעוני עגבניות שרי ששותלים בגינה יש חוקיות, יש עונה מתאימה לזריעה ויש צורך להכין את הקרקע לקראת כך, יש עונה המתאימה לקטיף, יש צורך לדאוג למערכת השקייה אוטו’ או ידנית, כדאי לגדר, לפרוס כיסוי מחמת קרני החמה, לזרוע במקום בו ניתן לדעת מהם אחוזי החשיפה לשמש, כיסוי מפני צינת הלילה והכי חשוב, למנוע מהכלב של השכנים לרוץ לך בתוך הערוגה או רחמנא ליצלן להשתין בה.

את מהממת, מציגה את הנתונים כפי שהם, בצורה ברורה מאין כמוה.

הבלוג הכי טוב שנתקלתי בו בחיי, שמח שהצטרפתי לקהל הקוראים הנרחב.

תודה על הזמן, ההשקעה והנכונות לשתף בידע הרב שאת צוברת בזמנך הרב 🙂

אני עדיין במירוץ העכברים…

לא יועצת השקעות, חחח

אבל בליגה של הטובים ביותר.

לא מכיר יועץ או יועצת השקעות ברמה של הסולידית בישראל, הדברים שהסולידית כותבת הם ברמה שנשמעת מאייקונים בשוק ההשקעות…. העולמי.

תענוג קריאה צרוף.

לא יודע מה איתכם אבל הקו האדום נראה יותר אטרקטיבי מהקו הצהוב במיוחד לאור העובדה שמדובר באג”ח ממשלתי,

נכון!

מה בעצם הטעם להשקיע במניות אם האג”ח עשו בדיוק את אותה תשואה ב-14 שנה?

מצטרף לדברי שי, תענוג קריאה צרוף !

כמו תמיד מומלץ לקחת הכל בפרופורציות –

בתור וטרן,בעל ותק של כ20 שנה בזירת שוק העבודה הישראלי ,

מצאתי שניהול הרגשות והסיכונים הנלווים לסיכוני ההשקעה בזירת שוק ההון הישראלי בטלים בשישים.

גיא,

לגבי ניהול סיכונים בשוק העבודה מול ניהול סיכונים בשוק ההון. ממש לא מסכים איתך.

בשוק העבודה, אם אתה עובד בארגון מספיק גדול, מספיק שתהיה חרוץ, נאמן ונחמד כדי שתעבור את כל המכשולים. לא חייבים להיות מצליח מבחינת תוצר.

בשוק ההון זה ממש לא ככה. אין שום סנטימנטים. גם אם תהיה הכי נחמד חרוץ ונאמן בעולם יתכן שתפסיד את התחתונים.

אגב, זו אחת הסיבות שאני עדיין נשאר בשוק העבודה. אם משלמים לי על תכונות אופי ולא על תוצאות, אז למה לא?

איש (3718):

לא יודע איפה אתה עובד, במקומות שאני עבדתי ציפו\מצפים לתוצאות.

איליה ,

כל חברה שמתחילה כסטארט-אפ מחפשת קודם כל תוצאות טכניות. ברגע שהחברה מרויחה גדלה ומתעשרת, כמות המשרות שהם בירוקרטיות ו”יחסי אנוש” במהותן עולה אקספוננציאלית.

החלקת החיכוכים בין אנשים וגרימה למנגנון לעבוד הופכת למטרה העליונה.

במטותא ממך, תוכל לאמר לי מה ה”תוצאות” שהביאה רקפת רוסק-עמינח לבנק לאומי לפני שמונתה למנכ”ל ואיך ריקודים במסיבות האלפיון תורם לזה? ואני מתכוון לתוצאות שאי אפשר היה להשיג בלעדיה? אפשר להגיד זאת כמעט על כל מנכ”ל בחברה גדולה במגזר מונופוליסטי או רווחי במיוחד. אפשר היה למנות עציץ לתפקיד והוא היה מביא בדיוק אותן התוצאות הטכניות.

אז מה התרומה שלהם? יחסי אנוש. החלקת היחסים בין בעלי המניות לבין הוועד ושאר האנשים הטכניים שעושים באמת העבודה. ואגב, הם מפשלים בענק בנושא עקב משכורות הענק המגוחכות. הם שכחו תפקידם.

איש (3718) , אם אתה במקום כזה אז כמובן שאני מסכים.

באותו נושא: אם אתה לא מחפש משהו כנראה שהוא מוצא אותך. לאחרונה קיבלתי הצעת עבודה

בחלקיות משרה שרובה מהבית וכנראה שאקח. כנראה שמבנה האישיות שלי שונה קצת מהסולידית – זכרוני קצר ואני חייב כנראה קצת סבל בשביל להעריך את ההנאה. האמת שאני לא מבין למה הבוס הציע לי את העבודה וכנראה שהוא משלם לי על זה שאני משעשע אותו. ד”א יכול להיות שהוא קורה בבלוג ברגעים אילו …. אז בוס …. זה סתם, זה לא באמת , הכל תחת שליטה …

אני סתם משתעשע 🙂

אני מניח שחלק מהקוראים הפיקחים של הבלוג הסיקו לבד שאני לא עוסק באיות.

בנוסף למה שנאמר, אם הוא “מאמץ” את המודל, הוא אמור להמשיך לשכור בית ולא לרכוש …

השקעתי שני שליש מהכסף במדד אגרות החוב ושליש במניות (הכל קרנות מחקות) בהתחלה הייתי בודק כל פעם באתר הבנק אפילו שהעדכון הוא רק פעם ביום השעה שהבנק מעדכן את ההפסדים\רווחים משתנה בין 2 שעות ל5 שעות אחרי סיום המסחר אז הייתי בודק 10 פעמים אם כבר התעדכן.ירדתי לבדיקה פעם ביום ואני מקווה להגיע לבדיקה פעם בחודש עד 3 חודשים

פוסט חשוב מאוד לדעתי. לא פעם ראיתי מגיבים בבלוג שרושמים כי הם מתעתדים להתחיל להשקיע באופן עיוור לפי תיק שוקולד מריר. זה מאוד מסוכן בעיני שאנשים חסרי נסיון בשוק ההון מתחילים להשקיע ביום בהיר אחד את כל כספם רק בגלל שראו תיק כזה בבלוג שהם מעריכים את תכניו ואת הכותבת שלו. כל אחד צריך לעשות החלטות השקעה באופן שקול הכולל חשיבה עצמאית ולא ללכת שבי אחרי אדם אחר, אינטיליגנטי ככל שיהיה. ובנושא אחר – דורין וקוראי הבלוג – בטח תהנו מהכתבה הבאה (אני נהנתי)

http://www.ynet.co.il/articles/0,7340,L-4534541,00.html

אכן לא ניתן לתזמן את שוק המניות במדויק אבל ניתן לקבוע נקודות יציאה או כניסה כאשר השוק מתנהג בצורה מסוימת שאותה הגדרנו מראש ובכך דווקא הניתוח הטכני עוזר מאוד.

לדוגמא- כשהכתמים בקפה עושים סמל של סכנה? מאוד מוגדר מראש אבל עדיין אמונה תפלה

לירדן, מאוד ממולץ לחקור את הנושא לפני שמרפרפים על המקלדת, מבט חטוף על הגרף שפירסמה הסולידית מאשש את קיומם של הסימנים המוקדמים שביסוד תורת הניתוח הטכני. התורה אינה אומרת שבהכרח יוצאים או נכנסים לשוק במצבי הקיצון אבל בהחלט יעילה במיזעור נזקים ובמיקסום רווחים. אין טעם להישאר בשוק יורד כאשר ברור לנו שזו מגמה שתימשך זמן רב. ולכן ברגע שראינו את תבנית הראש והכתפיים ב-2007 למשל אנו יכולים להסיק בוודאות הגדולה מ50% שהכיוון איננו חיובי. המנתחים הטכניים הטובים יצאו אז מהשוק הרבה לפני כל העולם ואישתו.

פאול סמואלסון, זוכה פרס נובל לכלכלה , שכונה אב הכלכלה המודרנית והעלה את השימוש בשיטות מדעיות בכלכלה לרף חדש בתקופתינו – אמר בתגובה על

פרשנים המצטטים מחקרים כלכליים בטענה כי ירידות בוול סטריט חזו ארבעה מתוך חמשת המיתונים האחרונים כי זה אפילו בלשון המעטה והאינדקסים חזו תשעה מתוך חמשת המיתונים האחרונים!והטעויות שלהם היו יפהפיות.

נכון, זה argumentum ab auctoritate – אבל איזה אוטוריטה! וזה אפילו לא טיעון

אלא הלצה …. אבל רוח הדברים ….spirito santos!

ליוסי ולאחרים….

אני מקווה שאף אחד לא נעלב מקצת

טראש טוק כלכלי

כי אחרי הכל אני רק מנסה

טו פליי לייק אי באטרפלי אנד סטינג לייק איי בי 🙂

“כאשר השוק מתנהג בצורה מסוימת שאותה הגדרנו מראש” – כבודו יודע מה יקרה בשוק?

נסיון להתאים תבניות לשוק יניב רווחים מאוד יפים לברוקרים (עמלות). למשקיע זה לא יניב יותר רווח בתוחלת.

תסתכל טוב על הגרף הבא: http://en.wikipedia.org/wiki/Long-Term_Capital_Management#mediaviewer/File:LTCM.png

בין בכירי החברה זה חבר’ה שקיבלו נובל בכלכלה על השיטה לשערוך אופציות (http://en.wikipedia.org/wiki/Black-Scholes-Merton_formula).

זאת שיטה שעדיין משתמשים בה המון והיא עובד לא רעה כאשר אין אנומליה רצינית בשוק.

הבעיה עם כל השיטות הללו שמספיק אנומליה אחת כדי להימחק….

איליה, הלינקים שפירסמת אינם רלוונטיים לניתוח הטכני הראשון הוא גרף ברזולוציה נמוכה מאוד שאינו שמיש למנתח הטכני אבל גם בו נראה בבירור שהצניחה אינה מתרחשת ביום אחד, המנתח הטכני אינו מנחש את כיוון השוק הוא משקלל הסתברויות על סמך התנהגות העבר של השוק ולכן אינו נכנס או יוצא אלא לאחר שהשוק כבר החל במהלך הירידה או העליה שלו. היתרון של המנתח הטכני הוא ביכולת לזהות מגמות כבר בתחילתן לא יותר, בלאק אנד שולס אינה שיטת ניתוח טכני. המנתח הטכני הקלאסי עובד על מוצרים פיננסיים שאינם תזזיתיים ובעלי נפח מסחר גדול מאוד, רצוי על השוק כולו

קראתי לעומק ולא ברור לי משהו.

על פניו, בגרף, נראה שמדד האג”ח עשה כ 150% ומדד תל אביב 25 עשה כ 175% על פני כ 15 שנה.

אני לא יודע אם הסיכון והתנודתיות שווים תשואה עודפת לא כל כך גדולה.

בחישוב שנתי, מדובר על גידול מ 6.5% תשואה שנתית ממוצעת ל 7.2% תשואה שנתית ממוצע.

נראה שהאג”ח עזה לא רע אם כך…

צריך גם להזכיר שלפעמים השוק לא קם מנפילות, כמו שקרה ליפן, למשל.

שמואל – לכן חשוב פיזור בכל העולם.

אני שמח שאמרת את זה! לא היה לי ברור ממש שמניות זה לא הימור טוב לפחות מ-5 שנים. גם לי היה את הרעיון הזה של להשתמש בתיק “שוקולד מריר” ואני שמח שלא עשיתי עדיין שום צעד בנושא.

לא להאמין כמה הטיפשות חוגגת…אנשים נכנסים עם כסף לדירה לתוך שוק שהוא בשיא הסיכון שלו,,,ונמצא בשיא של 10 שנים!..זה לא להאמין לדביליות של בני אדם…ועוד חיסכון לדירה…

לא בדיוק עומר. מדובר בתשואות נומינליות, לפני עלויות, לפני מס, ללא חישוב אינפלציה וכו’. אפקטיבית זה הרבה הרבה פחות.

לגבי הפוסט של דורין – יפה מאוד, חשוב לכל משקיע. אאל”ט תיק שוקולד מריר מלכתחילה מיועד להשקעה לטווח ארוך, ובכלל, דורין מקדמת עקרונות של חסכון לכל החיים, כך שגם מי שפועל באופן עיוור לחלוטין ולא מבין כלום (ובתכלס, אין באמת יותר מידי מה להבין פה) ירוויח לא רע מתיק שכזה לאורך עשורי שנים, רק צריך לוודא שמידת החשיפה למדדי מניות הולמת את פרופיל המשקיע במונחים של אהבה/סלידה לסיכון.

מה שכן חשוב לדעת לפי לדעתי הוא באיזה שלב, אם בכלל, קיימת כוונה לממש את התיק. לדוגמא, אם אני היום בן 30 עם שני תינוקות, ואני מתכנן עוד כ – 20-25 שנה לעזור לשניהם לרכוש דירה, השכלה וכו’ (כן, אני יודע שזה לא בהכרח כלכלי, גם אם סתם לתת להם בוחטה של כסף) אז יכול להיות שאני לא חושש מתנודתיות בתיק בעשור וחצי הראשונים להשקעה אבל כן ארצה להפחית וריאנס בעשור האחרון וכו’.

בעיה אינהרנטית אחת שקיימת בכל ההערכות הללו היא שהן מבוססות על נתוני העבר, ממש כמו ניתוח טכני שדורין כ”כ סולדת ממנו. הרי אם תשואות העבר לא מבטיחות דבר ביחס לתשואות העתיד ואם מה שהיה הוא לא בהכרח מה שיהיה, אזי, קיים סיכוי בלתי מבוטל שמדדי אג”ח ממשלתיים יניבו גם ב – 30 שנה הבאות לא פחות ממדדי מניות. זהו תרחיש שיש לקחת בחשבון לדעתי, גם בתור משקיע שאין לו שום בעיה פסיכולוגית בחשיפה לתנודתיות.

אמת ,נועם. יש לקחת בחשבון כמו שאמרת למרות שלפחות סטטיסטית זה נראה פחות בא בחשבון.

אישית (לא ממליץ לאפחד) יש לי אמון גדול בביצועי העתיד של שוק ההון הישראלי (גם ככה יש לי פה הרבה סקין אין דה גיים – למרות שאני עדיין מפזר עולמית) . האמון הזה נובע בין השאר מנתונים דמוגרפיים משופרים בהשואה למדינות OECD עלייה בילודה, עלייה הבמאזן הגירה-עזיבה ועלייה בשיעורי החוזרים בשאלה ( אני יודע שאורן תיכף יגיד שהכל מתומחר בשוק – אבל זה סיפור שאני מספר לעצמי בשביל להרגיש שליטה וטוב לטווח הארוך).

הכי חשוב: יש לי נטייה לסטות מהנושא – הפוסט הזה הוא ה א-ב-ג-ד של ההשקעה וניהול הסיכונים לטווח הארוך

ואני מצטרף לעצתה של קרן.

נועם,נקודה חשובה מתי לממש את התיק?

כיון שהתיק נועד להכנסה פאסיבית לכל החיים ולא לרווחי הון חד פעמיים(לעשות מכה),

אז ההגיון אומר שלממש אותו בהדרגה.

במקום למשוך 3-4 אחוז כל שנה למשוך 10 אחוז כל שנה.

אני חושב שאם כבר מסתכלים על גרפים כאלה כדאי מאוד להסתכל על גרף לוגריתימי ולא על אחד לניארי, דבר שנותן פרספקטיבה טובה יותר על התנודתיות.

(ירידה של 100 נקודות מתוך 1000 לא שקולה לירידה של 100 נקודות מתוך 200. ובגרף לניארי הירידה נראת אותו דבר.)

עכשיו שמתי לב שזה גרף של תשואה כפונקציה של הזמן, אז התגובה לא רלוונטית לגרף הנ”ל 🙂

עוד מילה לגבי מה שכתבתי קודם בהקשר של זמן ההשקעה ומידת החשיפה לסיכון. יש בעייתיות מסוימת, לעיתים, עם חלוקה סטטית בין מניות לאג”ח, לדוגמא: אני היום בן 35, אקבל את תמלוגי הפנסיה רק בעוד 32 שנה (לפחות, עד אז זה בטח גיל הפרישה יהיה סביב 70), נכון להיום אני מרגיש לחלוטין בנוח להחזיק 100% מהפנסיה שלי במניות כי גם אם השוק יתרסק לחלוטין בעשור שניים הקרובים אני מניח שנשאר מספיק זמן לתקן ומוכן להמר שהשווקים לא יצעדו אחורה 35 שנה, אממה, 10 שנים לפרישה, לדוגמא, זה סוג של הימור ממש פרוע לשים הכל על מניות. אז מידת החשיפה לסיכון היא לא סטטית וצריך להתחשב כל הזמן באופק ההשקעה, ככל שהוא ארוך יותר יש יותר הגיון להיות יותר אגרסיביים, ולהפך. יכול להיות למשל שתיק שוקולד מריר של 40/60 בגיל 20, יהפוך ל – 50/50 בגיל 30, ל – 60/40 בגיל 40, וכן הלאה. תנסו לקחת בחשבון מתי, אם בכלל, יהיה מימוש. ותשנו את אלוקציית התיק בהתאם למידת הסיכון הנובעת מטווח ההשקעה ולא רק מנכסי הבסיס עצמם.

נועם, מסכים פעם נוספת ולהוסיף שאם קוראת קטסטרופה בגיל הפנסיה אשפר למשוך את הכסף שמשמש למחייה

תחילה מחלק המזומן הדיבדנדים והקופונים של האג”ח אחר כך ממכירת מהאג”ח והזהב (נאמר) ורק בסוף מהמניות … כך שזה משאיר להם זמן להתאושש.

בנושא אחר – (ולהראות שאני חוסך גם בתגובות) – לירון מהפוסט הקודם ששאל אם זה לגיטמי לגור עם ההורים עד שנות ה30 וגו…

אז אני גם חסיד גדול של שיטת להישאר עם השטן שאתה מכיר ( סליחה אמא 🙂 ) .

ההנחה של דורין, יקירתנו הסולידית היא שתיק השקעות סביר בשוק ההון מניב כ 3% לשנה.

אני מניח שהכוונה ל 3% ריאלי (צמוד למדד) כי אחרת הקרן נשחקת ורמת החיים (הצנועה מלכתחילה) יורדת

בכ 2% לשנה.

אז ברשותכם קצת רקע היסטורי:

שוק ההון עושה בממוצע כ 2% תשואה שנתית מעל לריבית על הפיקדונות.

הסיבה: זוהי מעיין פרמיה שהמשקיע מקבל בגין העובדה שהוא מסכן את כספו.

הריבית הממוצעת בעשרות השנים עד 2008 הייתה כ 5% נומינלית (3% ריאלית).

התשואה בשוק ההון הייתה כ 5% ריאלית. כאמור, כ 2% מעל לריבית הפיקדונות.

אבל עשרות השנים הללו תמו בסביבות 2008 ומאז הריבית הנומינלית היא סביב ה 1% ואפילו פחות.

והריבית הריאלית – שלילית ממש.

הריבית הנמוכה איננה רק בארצות הברית אלא בכל העולם המערבי: אירופה, יפן, אוסטרליה…

כלומר, המסיבה שנמשכה עשרות שנים ובמהלכה שוק ההון עשה 5% ריאלית – נגמרה.

אפשר לאסוף את הבלונים והדגלים, לסדר את הכיסאות, להיפרד מהדי ג’י ומהצלמים

והכי חשוב- לישון טוב ולדעת שממחר בבוקר אין מסיבה.

במקום מסיבה יש מצב חדש בו התשואות תהיינה הרבה יותר נמוכות.

כמה יותר נמוכות? אולי 2%, אולי רק 1%, אולי אפילו פחות.

שוק ההון הוא בלון גדול ונפוח.

הוא מייצר מיליארדים לאלו שמפעילים אותו (בנקים, בתי השקעות, קרנות, חברות ביטוח…).

הוא גם מייצר מיליארדים לחברות המנפיקות (שהדבר הראשון שעושות לאחר הנפקה זה להגדיל את המשכורות לבכירים).

למשקיעים, שוק ההון משאיר פרורים, פרורים קטנטנים.

ליחזקאל, לא ברור על מה אתה מדבר. שוק ההון מורכב מאגרות חוב ממשלתיות ל3 שנים, מאגרות חוב קונצרניות בדירוג C ל8 שנים, ממניות של חברות ענק בדאו (או בתל אביב 25…), וממניות של חברות הזנק באפריקה, סחורות כמו קקאו וסויה, ומטבע חוץ ניו זילנדי . איך אתה יכול לעשות הכללה ולקבוע מה “התשואה בשוק ההון” בלי לומר על איזה מדד או אפיק אתה מדבר..

את מדהימה!

יחזקאל, אתה מציג דעה שאינה מבוססת עניינית כעובדה מוגמרת.

אנשים תמיד ירצו לקבל, ויקבלו, פרמיות על הסיכון שהם נוטלים. הרי אם יש למשקיע רנדומלי 1M, לדוגמא, מדוע שלא יקנה נכס וישכיר אותו בתשואה שנתית של 4%, למשל? ברור שערך הנכס יכול לרדת וזה לא לחלוטין חסר סיכון ויש עלויות נוספות וכו’ אבל משקיעים במדדי מניות ירצו לקבל תשואה מעבר לכך לכל הפחות, אחרת מי יקנה. האם יש סיבה טובה להניח כיום שקניית דירה להשקעה יותר כלכלית בתוחלת מהשקעה במדדי מניות? איך אתה יודע מה תהיה סביבת הריבית בעוד, למשל, 5 שנים מהיום? ואם הריבית כ”כ נמוכה, והכסף נשחק, איפה אנשים ישקיעו את חסכונותיהם במרדף אחת תשואה כלשהי אם לא בבורסה (מה שיוביל לעליות נוספות) ?

נועם,הסיבה היא שהריבית נמוכה והאינפלציה נמוכה.

לכן גם הנכסים להשכרה נותנים בממוצע פחות אחוזים.

סולידית שלום,

אני רואה שהקו האדום בגרף, בסופו של דבר, עושה את מה שעשו המניות (הגרף הצהוב) רק באופן מתון יותר ובלי קפיצות מעלה ומטה. אם אני מבין ממך נכון אז מדובר באג”ח ממשלתיות שהסיכון בהן קטן יותר אבל לאורך שנים התשואה שלהן מאד קרובה למדד מנייתי (במקרה הזה ת”א 25). האם אין הדבר אומר שפועל יוצא מהגרף הוא שהשקעה אולטימטיבית, בגבולות הסולידיים, תהיה באג”ח ממשלתיות? ההנחה היא שלפני שמדינה פושטת רגל ולא יכולה להחזיר את החוב שלה, יהיו לכך סימנים, זאת בניגוד לחברה כמו טבע, שאם היא לפני פשיטת רגל, למשקיע הפשוט כנראה לא יהיה את הטיפ שיצביע על כך והוא יפול עם המניה שלו ויתרסק. למה לפזר סיכונים ולקנות את כל המכשירים הבין לאומיים כשאפשר לקנות אג”ח ממשלתי?

מכיוון שפוטנציאל התשואה הריאלית באג”ח מוגבל, ובפרט כשסביבת הריבית הנוכחית נמוכה כל כך. מנגד, פוטנציאל התשואה ממניות, באופן תאורטי, הוא בלתי מוגבל. אג”ח ממשלתי אינו לחלוטין חף מסיכון. למשל: עליית ריבית במשק מרסקת את האג”חים הארוכים. זה נכון שבאג”ח ממשלתי אין סיכון אשראי / חדלות פירעון / פירעון מוקדם / תספורות / שאר מחלות של אג”ח קונצרני.

אנחנו משקיעים באג”ח בראש ובראשונה כדי לשמור על ערך הכסף (return of capital) ולהגן עליו מפני תנודתיות ואינפלציה. אנו משקיעים במניות כדי להשיג תשואה גבוהה יותר (return on capital), שהיא פרמייה עבור הסיכון שאנו נוטלים.

מצטער, אני גם לא כל כך מבין.

לפי הגרף נראה שהתשואה לאורך זמן מאג”ח דומה מאוד יחסית לתשואה לאורך זמן ממניות. לא ברור לי למה את אומרת שהתשואה ממניות גבוהה יותר?

כרגע מהגרף נראה שאנחנו בנקודה בה המניות קצת גבוהות מהאג”ח. אבל חלק גדול מאוד מהזמן המניות היו נמוכות מהאג”ח. אני קורא את הגרף לא נכון?

ישנו עיוות מסוים הנובע מפרק הזמן שהוצג בגרף הזה.

חווינו בעשורים האחרונים מעין “ראלי” בשוק האג”ח, שנבע בעיקר על רקע הורדת ריבית דרסטית (כיום 0.75% בלבד), שהואצה בסביבות המשבר הגדול (אפשר לראות את ההשפעה של זה בגרף). כידוע, הורדת ריבית מזניקה את מחירי אגרות החוב (מחיר אג”ח ניצב ביחס הפוך לתשואה).

עדיין, בפרספקטיבה מעט ארוכה יותר, שוק המניות הישראלי השיג לאורך השנים תשואה ריאלית שנתית ממוצעת של כמעט 8% בשנה בעוד שהאג”ח הממשלתי הניב קצת פחות מ-4% ריאלי בשנה. במונחים של ריבית דריבית וצמיחה אקספוננציאלית של ההון, זה הבדל משמעותי ביותר.

התשואה ממניות לעולם תהיה גבוהה יותר מהתשואה באג”ח מפני שהשקעה במניות כרוכה ב”נעלמים” רבים יותר, וככל שיש נעלמים רבים יותר כך הסיכון גדול יותר. לעומת זאת, בהשקעה באגרות חוב יש פחות “נעלמים”, שהרי הרבה מאוד ידוע מראש: גובה הריבית שתשולם, מועדי התשלום, מועד החזר הקרן, העובדה שהמנפיק (בהנחה שהוא ממשלה, ולא חברה ציבורית) לא יכול לפשוט את הרגל וכן הלאה.

הנקודה היא שללא סיכון אין פרמיית סיכון (תשואה). אילו תוחלת התשואה ממניות הייתה נמוכה מתוחלת התשואה האג”ח, אף אחד לא היה מטורף דיו כדי להשקיע במניות מלכתחילה – הרי איזה משקיע שפוי היה נוטל סיכון מבלי לצפות לפיצוי הולם?

מעולה. תודה רבה!

עיוות גדול גם בגלל ירידת התשואות באג״ח וגם בגלל נק׳ הכניסה. ינואר 2000 היה שיא הבועה, למדוד תשואת המניות משם מעוות את התמונה ויגרום לתשואה שמניות הניבו להראות נמוכה. מדידת תקופות מתגלגלות של 30 שנים על מקורות דאטא אחרים יותר מייצגת.

http://visualizingeconomics.com/blog/2013/5/21/rolling-real-returns-stocks-bonds-and-bills-since-1928

או משהו שמסתכל לא על תקופה ספציפית

https://personal.vanguard.com/us/insights/investingtruths/investing-truth-about-risk

יחסית לפוסטים האחרים, הנ”ל די אלמנטרי וחוזר על דברים שנכתבו בעשרות/מאות בלוגים פיננסיים אחרים…

כקוראים קבועים התרגלנו לסטנדרט גבוה יותר של כתיבה… אבל לא נורא, בטח זאת רק ירידה לצורך עליה (כמו בבורסה) 🙂

לייק דורין.

אבניאלי, נגיד שאתה צודק (ואתה לא), האם זוהי הדרך להגיד תודה על הבלוג?

דורין, למה את מגיבה בכלל לתגובות כאלה?

לדעתי זה לא מוסיף לך מאום.

הכי טוב להתעלם.

איאי, גם אני חשבתי כך.

אבל כנראה שבג’ונגל שצריך להיות גאון , נדיב ואכזר.

ושקט הוא רפש!

(טוב שסבתא שלי עליה השלום לא יכולה להיכנס ולראות מה שאמרתי ברגע זה 🙂 )

פוסט חשוב לקוראים רבים פה להערכתי.

אינני מסכים עם המשפט “אם בכוונתכם להשתמש בכסף תוך פחות מ-5 שנים – אל תחשפו אותו למניות”

כמובן שאחד הקריטריונים המרכזיים בבחירת תמהיל מיטבי הוא הזמן.

מי שמתאים לו להיות ממש אבל ממש סולידי יכול להשקיע באג”ח צמוד מדד של ממשלת ישראל לפדיון בעןד 20 שנה ולשכוח משוק ההון. מי שיחכה לפידיון יקבל בעוד 20 שנה 1.8% תשואה ברוטו או 1.2% לאחר מס, הכל צמוד למדד המחירים כלומר תשואה ריאלית..

מי שמצליח להקטין את שיעור המשיכה השנתי הבטוח שלו ל-1.8% עשוי בהחלט לשקול את זה. רוב האנשים זקוקים לתשואה מעט גבוהה יותר.

יוסי,

במקרה כזה – למה לא להשקיע בS&P500 ולגמור סיפור. תשואת דיווידנט עכשיו 1.86 שהיא נמוכה מאוד היסטורית. מניות מתמודדות לא רע עם האינפלציה כי זה עסקים חיים (דגש על אינפלציה אמיתית ולא מדד שקר כלשהו). אז יצא שתקבל גם דיווידנט וגם תהיה מושקע 100% מניות.

או ETF שעוקב אחרי http://ca.spindices.com/indices/strategy/sp-high-yield-dividend-aristocrats-index כמו SDY – אפילו עכשיו הוא נותן 2.7%.

תאכלי אבק, הרטמן

http://www.ynet.co.il/articles/0,7340,L-4534541,00.html

נט באמת, הגרמניה הזו? המינימליסט האמיתי הוא כאן

המגיב היחיד שאמר דברי חוכמה פה:זה יחזקאל…השאר סתם מברברים שטויות…וגם מאמינים למה שהם כותבים…כולם נהיו טייקוניי בורסה פה…יפה!..אני מופתע…סולידית למה שלא תלמדי אותם לכתוב חוזים על חיטה,ורגליי חזיר?…אם כבר טייקון אז עד הסוף…

אילן אתה הטייקון והכלכלן הגדול מכולם. בלי להכביר יותר מידי במילים, באמצעות שניים שלושה משפטים קולחים, אתה מסביר בכל פוסט מחדש כמה ההמון מטומטם ואיך רק אתה, אילן שם טוב המקצוען, יודע שמה שהיה ב – 100 שנים האחרונות לא יחזור על עצמו כבר בעתיד הקרוב ומלגלג על כי מי שלא מבין שאנחנו לקראת סדר עולמי כלכלי חדש, לשיטתך כמובן. שאפו. אגב, כמה אתה שרוף בבורסה?

נועם , אני חייב לך גלידה.

מניסיון – זה אף פעם לא זמן טוב להשקיע בשוק המניות

בתור וטרן גם של שוק המניות בישראל אני זוכר את ה”גיבובים האלרמיסטים” 🙂 .. אחרי משבר מניות הבנקים

( הייתי ילד זקן – עכשיו אני זקן ילד) אחרי תחילת קריסת “תהליך השלום” ב 1994 ( המעוף אגב היה בשפל של 127 נקודות — לעומת 1400 היום) אחרי תחילת האינתיפדה השניה ( מעוף 294 בשפל) … תמיד היו נביאי שחורות… בכל זאת היום אני לא מצפה בכלל לאותן תשואות נפלאות …. אבל כל פעם שאני עובר ליד הבנק

אני מרביץ חיוך גדול כשאני נזכר באותם מקטרגים אלמריסטים.

ד”א … איש(3718) שכחתי לציין שאני שמח שמשתמע לפחות מדברייך שאנו מסכימים לגבי ניהול הרגשות הנלווים לזירת שוק העבודה הישראלי.

אני מופסד כ-1.5 מיליון ש”ח בשנתיים האחרונות…אבל זה רק מחוזיי מכר על החיטה…אבל מה אכפת לי …אני מנוי על הסולידית,אז אני אופטימי…לעתיד.אני סמרטוט רצפה ידוע בשוק…איך אומרים לי שחקני מעו”ף:מה אכפת לך…קטן עלייך 1.5…לעומת מה שהרווחת ב-2008…חחחחחחחחחחחחחחחחחחחחחחחחחחחחחחחחחחחחחחחחחחחחחחחחחחחחחחחחח..נועם אני מטורף עלייך!!!..יכול להיות שאתחתן איתך…אני מכור לחוזיי חזיר!!!!!!!!!…חוץ מזה:שוק חזיר הולך טוב עם שוקולד מריר..לא?…

נ.ב-שימו לב ל-AAPL….אני בחוזיי רכש אדירים על המנייה..עוד מיליון,פחות מיליון…קטן על הסולידית..

אילן , איך אני נהנה לראות כל פעם מחדש …

==========================================

“מה-שהיה, הוא שיהיה, ומה-שנעשה, הוא שייעשה; ואין כל-חדש, תחת השמש. י יש דבר שיאמר ראה-זה, חדש הוא: כבר היה לעולמים, אשר היה מלפנינו”

=========================================

הלוואי ואחיה אלף שנה …

אתה מזכיר לי את עלילות שלום עליכם בבורסה

🙂

גיא, תודה על סיפור נהדר.

נקרעתי מצחוק!

תמיד תענוג לקרוא על הדרך מיהופץ לבויבריק..:-)

דורין, כתבת בתגובה למעלה את המשפט הבא: “התשואה ממניות לעולם תהיה גבוהה יותר מהתשואה באג”ח מפני שהשקעה במניות כרוכה ב”נעלמים” רבים יותר, וככל שיש נעלמים רבים יותר כך הסיכון גדול יותר.”

הדאו ג’ונס בין 1929-1960 עשה בערך 0 עגול במונחים נומינלים שזה הפסד משמעותי במונחים ריאלים. כמה עשה אג”ח ארה”ב בפרק הזמן הנ”ל? אני לא יודע את התשובה אבל מניח שהרבה יותר, והרי לך סמפל ארוך מאוד של 31 שנים בו אג”ח ממשלתי מכה שוק על ירך מדד מניות מוביל. על פניו ההיגיון בדבריך מושלם אבל אם משקיע נופל פתאום על ריצה סופר גרועה של 30 שנה מה זה עוזר לו שבטווח של 100 שנים מדדי מניות יציגו תשואה עודפת?

אני לא חושב שאפשר לשלול אפשרות של ירידה של 90% בשווקי המניות שיקח לתקן אותה 30 שנה. זה קרה בעבר ויכול לקרות גם בעתיד, וגם תרחישים גרועים מזה.

תחשב מחדש עבור משקיע שקונה מניות או אג”ח ב 100 דולר מידי חודש (או, עדיף אבל יותר קשה לחישוב, ב 10% מהמשכורת החציונית בארה”ב באותו חודש) החל מ 1929 ועד 1959 או בין כל שתי נקודות זמן במרחק 30 שנה שתרצה ותגלה מי מנצח לאורך זמן.

ד”א, החישוב שלך שגוי כי שכחת לקחת בחשבון דיבידנדים (ואת השקעתם בחזרה בשוק).

למשק בית יש מספר חסכונות שונים כאשר לכל חסכון מטרות שונות וזמני מימוש שונים. לכן אחוז ההשקעה במניות שבהם שונה (אם אני מבין נכון)

השאלה שלי היא האם לחלק את המשאבים לכל חסכון בנפרד?

כלומר יכול להיווצר מצב שאני משקיע באותו המדד/אגרת החוב פעמיים בחסכונות נפרדים?

הדר, אני לא רואה כל מניעה להשקיע באותו נייר במספר חסכונות נפרדים. כדאי לך רק לוודא שאתה לא משלם עלויות נלוות מיותרות שאפשר להמנע מהן בלי להגדיל סיכון. שים לב גם שסך כל החלקים יוצרים שלם שמתאים לאופי שלך כמשקיע וחשוב לנסות להיות כמה שיותר ריאלים ואובייקטיבים ביחס לאופק ההשקעה של כל תיק בנפרד ושל כולם ביחד, שלא תמצא את עצמך בסופו של דבר דפנסיבי מידי בהשקעה שחשבת שכדאי לשמור נזילה אבל התבררה כהשקעה ארוכת טווח, או לחילופין, אגרסיבי מידי בהשקעה שהאמנת שתהיה לטווח ארוך מאוד אבל נפדתה לאחר זמן קצר.

בכל מקרה, אם אתה קונה למשל, בין היתר, נייר שמחקה מדד אג”ח ממשלתי כללי לכל התיקים, אז אין שום בעיה שהוא יהווה 30% מתיק אחד 50% משני 70% משלישי 90% מרביעי, או מה שמתאים לך.

תודה רבה על התשובה,

אני מוצא כרגע את קושי בלנהל את שיטת העבודה בין החסכונות, שמטבע הדברים נמצאים בגופי השקעה שונים: חסכון מרכזי בבנק וחסכון נוסף בבית השקעות (לטווח הרחוק).

הכל מובן, הכל ברור.כמעט כל מה שאפשר לכתוב על הנושא נכתב.

מבחינתי, שאלת השאלות מרוכזת בציטוט מדבריו של נועם.

“בעיה אינהרנטית אחת שקיימת בכל ההערכות הללו היא שהן מבוססות על נתוני העבר, ממש כמו ניתוח טכני שדורין כ”כ סולדת ממנו. הרי אם תשואות העבר לא מבטיחות דבר ביחס לתשואות העתיד ואם מה שהיה הוא לא בהכרח מה שיהיה,”

מסתבר שגם יקירתנו , נאלצת להסתמך על העבר……. ואנא אנו באים ???

שאלה טובה יוסי ,

בעולם תרום הרנסנס ובעולם העתיק כמעט ולא הייתה צמיחה כלכלית לנפש(בטח לא צמיחה מרגשת במהלך חיי אדם).

ב500 שנה האחרונות החלו תהליכים כלכליים וחברתיים במערב שהגדילו עשרות מונים את התוצר לנפש.

כל עוד ימשכו התהליכים הללו, שילוו בעליות וירידות , יגדל התוצר העולמי ועמו שווי מניות החברות בבורסות המייצגות אותו. האמונה בתהליכים הללו היא אכן הסתמכות על העבר (תוך כדי תמיד קיימת האפשרות הסטטיסטית שמערכת השמש תקרוס לתוך עצמה 🙂 )

אני כהרגלי עונה על רגל אחת – להרחבה קרא בספרו של יובל הררי – קיצור תולדות האנושות או חפש הרצאות ברשת.

גיא,ב 92 חצי מנה שווארמה עלתה 5 ש”ח היום 17 ש”ח.

עליה של 4.82 אחוז כל שנה במשך 26 שנים סה”כ 240 אחוז

עלית המדד לאותה תקופה כ 50 אחוז.

מדד מעוף ב 92 עם השקתו 100 היום 1384: עליה של 1284 אחוז ברוטו/ברוטו לפני

מיסים ולפני עמלות. 10.64 אחוז לשנה.

פעם לא היו מיסים עד 2002 בערך אבל היו דמי ניהול גבוהים של לפחות 2 אחוז על קרן של

מדד 25.

לא יודע לגבי תאורית התוצר הנפש – מה שבטוח שבגלל שהריבית ירדה מ 11 אחוז לערך

למעט מאוד היום זה גורם משמעותי בהזנקת האג”ח והמניות.

סולומוניקו , ב92 יכולתי לאכול 2 וחצי מנות שווארמה ,לקנח במנה כנאפה, לרקוד כל הלילה

תוך שתיית 2 ליטר בירה ועדיין להרגיש נוח כשהורדתי את החולצה בים . כל זאת מבלי להזכיר את יפי הבלורית שהייתה לי.

דוז וור זה דייס.

בכל מקרה את צודק רק שהריבית הראלית לטווח ארוך אם זיכרוני אינו מטעה הייתה בין 3.5-5 באותם שנים לעומת 1.5-2.25 היום. לכן היום לצפות לתשואה ראלית ממניות של 2.5-4.5 אחוז(לעומת תשואה ראלית של 6-7 אחוז מאז 92) לא נראה לי מוגזם. יכול להיות גם ששיעורי הריבית הנוכחיים ישארו איתנו להרבה זמן ושיעורי הצמיחה שהעולם המערבי התרגל להם אחרי מלחמת העולם השנייה לא יחזרו.

האינפלציה ב 92 היתה 8.5 אחוז ז”א 2.5 אחוז ריאלי.

אז זה כן מוגזם מה שאתה מבקש.

כיון שהריביות הנומינליות הגבוהות היו גבוהות יותר גם הריביות הריאליות היו גבוהות יותר.

לא יודע מה הקשר אבל ככה זה.

סולומוניקו – תודה שאתה מזכיר את 1992 – זמנים טובים.

לעננינו – מדד המעוף הושק בינואר של אותה שנה בשער 100 היום 1384 – תשואה שנתית של בערך 12.5 ברוטו. (אחרי ספטמבר 1993 (חתימת הסכם אוסלו – שנתיים אחרי) הגיע לבערך 250 ! וירד אחרי שנה ל 127 כאמור! )

לגבי האינפלציה – אין לי כוח לחפור את הנתונים ( איפה פרוג’קטו כשצריך אותו?!)

אז נסתמך על זיכרוני שבדרך כלל אינו מטעה אותי …. מ92 עד 99 אינפלציה ממוצעת של כ 10 % ומאז 14 שנה אינפלציה ממוצעת של 2.5% סך הכל יותר מ300 אחוז אינפלציה ל 22 וחצי שנה יוצא ממוצע של 5.5% בממוצע לשנה.

כלומר 12.5 % מניות מינוס 5.5% אינפלציה יוצא 7% ריאלי במניות.

משווים את זה נאמר לאג”ח ממשלת ישראל שתהווה בנצמארק חסר סיכון שהייתה

כנראה להערכתי 4.25 % ריאלי לאורך השנים הללו ….

אני טוען שאם כל הדברים נשארים אותו דבר ( לצורך הערכה גסה) אזי המרווח

הזה של 2.75% אמור להישאר + התשואה הריאלית של אג”ח ממשלת ישראל לטווחים ארוכים (2 % ריאלי)… ומכאן התשואה שאני מעריך למניות בעתיד…

לפי דעתי מי שבוחר להסתכל כל הזמן על המשבר של 1929 וכמה זמן לקח לשוק לתקן בחזרה מתעלם מכמה דברים.

קודם כל סכומי הכסף מכל העולם שמושקעים היום שונים לגמרי ממה שהיה בעבר. ולכן הרבה יותר נכון להסתכל על משבר של 2008 וכמה זמן לקח לשווקים לתקן.

דבר נוסף שהרבה אנשים אוהבים להביא בתור דוגמה זה את יפן. הרי הסיבה העיקרית למשבר היא שהרבה מנהלי קרנות העדיפו לא להשקיע שם בגלל שלא הבינו את תרבות הניהול והקצאת ההון של המנהלים היפנים.

דבר נוסף כל המודלים של הפנסיה בעולם מבוססים על תשואה של 4-5 %. בגלל שבסביבת הריביות של היום זו לא תשואה בת קיימה ללא סיכון, יותר ויותר כסף זורם לאפיקים המסוכנים. אני ממליץ לקרוא את המחקר האחרון של בנק אוף אמריקה על כמות הכסף הפנוי ולאן הוא מיועד.

Follo-value.com

מארק אז מי לדעתך צודק אני או גיא.

מהי התשואה הריאלית הצפויה לדעתך ל 20 שנה הבאות?

סולומוניקו , מה אתה שואל את מרק?! 🙂

בבלוג הזה אוכלים זכוכית ומשקיעי ערך לארוחת בוקר. 🙂

טוב, בטח עכשיו הוא יקרא לחברים שלו ואני הולך לחטוף.

שאלה:

מאחר ויפן הוא המקום היחיד שאני מכיר שהבורסה בו מאמצע שנות השמונים לא חזרו לרמות השיא(וזה בלשון המעטה), ולמעשה זהו תסריט הבלהות של כל משקיע פסיבי בשוק המניות.

וכמו כן רמות הריבית של יפן הם על 0 מאמצע שנות התשעים, וזו המגמה שאנו רואים אצלנו כמו גם ברב שווקי העולם, מבחינת ריבית בפעם הראשונה מאז שאני זוכר.

האם זה לא מעורר קצת חשש שהרי בתסריט הגרוע ביותר שהסולידית משרטטת אני לא חושב שהמודל היפני נלקח בחשבון.

חוכמה בדיעבד.

אם תסתכל על ה 15 שנים שהיו לפני כן אז המניות עשו הרבה יותר מהאג”ח.

ב 15 השנים הבאות? אף אחד לא יודע, אולי המניות יעשו פי 3 מהאג”ח ואולי האג”ח יתנו תשובה חיובית בזמן שהמניות ייתנו תשואה שלילית בכלל (פי כמה זה?). לא ניתן לחזות מראש, זה כל העניין.

לא התייחסתם לנושא ריבית 0 שלדעתי הוא הפקטור החשוב

אין לי נתונים הסטוריים לדבי שערי הריבית במאה השנה האחרונות אבל זה נראה לי נתון מאד משמעותי ושווה לבדוק את הקורלציה בין שערי ריבית 0 לאורך זמן כמו מקרה יפן לבין בורסה בשערי שפל או לפחות שלא מצליחה לחזור למסלול עלויות מהשיא

מי שמניח שהמניות יתנהגו לטוח הארוך כמו ריבית אג”ח ארוכת טווח + 2% נניח, צריך לצפות לנפילת ערך משמעותית אם תהיה עליית ריבית. נפילת ערך כל כך משמעותית שעדיף לא לצפות להרויח יותר מדי במחירים הנוכחיים, שמתמחרים ריבית ארוכת טווח של 1.5% ריאלי בערך.

איל, אני לא כל כך מסכים שצריך לצפות לנפילת ערך משמעותית. איפה האמונה שלך באדם?

יכול להיות שבפרויקט הבא שלך תמציא מנוע Perpetuum Mobile שיגרום ל Deus ex machina.

במצב כזה הצפי לצמיחת התוצר העולמי יהיה מספיק גדול כך שגם אם תעלה ריבית ארוכת הטווח עדיין יהיו עליות בשוקי המניות.

טוב, אז חבל על הזמן שאתה מבזבז עכשיו בקריאת התגובה … קדימה לעבודה.

אני יוצא עכשיו לברכה.

גיא, אמרתי ״מי שמניח״. אני לא מניח.

אני מבטיח שכשאני אהיה מיליארדר אני אבנה לך בריכה אולימפית. ואמלא אותה בשמן קנולה :).

[…] יוצא מנקודת הנחה שהשוק מתקן את עצמו כלפי מעלה. היות והשוק אינו חייב לנו כלום, בהחלט ייתכן כי התיקון לא יתרחש בפועל. קחו לדוגמא את […]