הסולידית שמחה לארח את אליעד תמיר, הכותב המוכשר מאחורי הבלוג “השמיכה” – בלוג ביטוחי לאנשים שרוצים להיות מכוסים.

הצבת יעדים כלכליים של חיסכון הוא דבר חשוב לרבים מקוראי הבלוג.

חלק שואפים לעצמאות כלכלית כיוון שמאסו ב”מרוץ העכברים” ואינם מעוניינים להיות תלויים כל חייהם במשכורת חודשית שמתקבלת מעבודה כשכירים.

אחרים דווקא ישמחו להמשיך לעבוד כשכירים, גם במקצוע מכניס פחות, כל עוד הוא יסב להם הנאה ואושר רב יותר.

פתחו חשבון למסחר עצמאי

פסגות טרייד

מיטב טרייד

אקסלנס טרייד

פסגות טרייד

מינימום לפתיחת חשבון: ₪10,000

⌄

⌄

מיטב טרייד

מינימום לפתיחת חשבון: ₪5,000

⌄

⌄

אקסלנס טרייד

מינימום לפתיחת חשבון: ₪10,000

⌄

⌄

וישנם אלו שפשוט לא אוהבים את התלות הישירה בין מקום העבודה ליכולת לנהל חיים נורמאלים ורוצים תחושת חופש רבה יותר.

ללא קשר לסיבה, אצל כולם השאיפה לעצמאות כלכלית מספקת שכבה של הגנה פסיכולוגית משמעותית.

מי שבחר במזעור הוצאות כדרך להגדלת המרווח הפיננסי צריך לבחור בקפידה על מה יוציא את כספו וכמה עליו להשקיע בכל קטגוריה של הוצאות.

מבין כל סוגי ההוצאות, ההחלטה באשר להרכב התיק הביטוחי שלנו היא מהמאתגרות ביותר.

בניגוד להוצאות על סעיפים כמו מזון, חינוך או דיור, הגנה ביטוחית היא הוצאה על מצב תיאורטי שאם יתקיים, עלול לפגוע בנו כלכלית בצורה משמעותית.

אבל איך אנחנו יודעים אילו כיסויים ביטוחיים לרכוש?

אנחנו נמצאים במצב של חוסר ודאות מכמה סיבות: קודם כל אנחנו לא יודעים לאיזה מצב רפואי ניקלע.

האם נהיה בריאים יחסית כל חיינו, או שחלילה נעבור תאונה בשלב כלשהו או מחלה קשה, באיזה גיל נחווה זאת, ומה לגבי הילדים או בני משפחה אחרים?

אפילו אם כל הנתונים האלה היו בידינו, נתקשה לדעת מה יהיה היקף הפגיעה הכלכלית שתיגרם כתוצאה מאותו האירוע, והאם המענה המיטבי עליו יכול להתקבל דרך ביטוח פרטי, בביטוח של קופת החולים, או דווקא דרך סל הבריאות הממלכתי (כך שההתחמשות בביטוחים פרטיים תהיה מיותרת).

בהיעדר כל המידע הזה, הדיון הופך להיות מאוד ספקולטיבי ורגשי.

75% מאזרחי ישראל חברים בביטוחים המשלימים של קופת החולים, הנקראים גם: שב”ן (שירותי בריאות נוספים). מי שמחפש עוד שכבת הגנה, רוכש מעבר לכך גם ביטוח פרטי.

או-אז נוצר המצב הבא: מי שלא רכש ביטוחים חושש שאינו מוגן מספיק; ומי שרכש, חושש שהוא מוציא כספים רבים לחינם. בסופו של דבר, כשהבלבול חוגג, חברות הביטוח וקופות החולים הן אלו שחוגגות – על חשבוננו.

במאמר זה ברצוני להציע דרך אחרת להסתכל על עולם הביטוחים: במקום לרכוש כיסויים או להימנע מרכישתם ממקום רגשי, מתוך חשש או מתוך חוסר ידע, אני מאמין שעדיף לנו להסתכל על ביטוחי בריאות ככלי לגידור מצבנו הכלכלי.

בתחילה אספר בקצרה איך התפתחה מערכת הבריאות הישראלית כפי שאנו מכירים אותה היום, לאחר מכן אדון בארבע הנחות עבודה שלאורן אני כותב ומהן אני גוזר את המסקנות ולבסוף אראה איך ניתן לבנות תיק ביטוח לדוגמא.

רקע

מערכת הבריאות בישראל מורכבת משלושה רבדים: סל הבריאות הממלכתי, הביטוחים המשלימים והביטוח המסחרי.

למעשה, כמעט כל מקרה או צורך רפואי מקבל מענה במסגרת חוק ביטוח בריאות ממלכתי שנחקק בשנת 1994. מאז ועד היום, מערכת הבריאות בישראל נחשבת לאחת מעשר מערכות הבריאות הטובות בעולם.

למעשה, חלוקת החיסונים חסרת התקדים שמבוצעת בימים אלו היא דוגמא מובהקת ליעילות המערכת בכלל וליעילות פעולתן של קופות החולים בישראל בפרט.

מערכת הבריאות מתמודדת עם שני אתגרים:

זמינות נמוכה אשר מתבטאת בזמני המתנה ארוכים לרפואת מומחים, טיפולים וניתוחים כמו גם היעדר האפשרות לבחור מנתח.

ומגבלת משאבים שמשמעותה מגבלה תקציבית של סל התרופות, מיעוט איברים להשתלה ובמקרים מסוימים פערי ידע או פער טכנולוגי מול מדינות אחרות בעולם.

בשנת 1998 אישרה המדינה את הקמתו של הביטוח המשלים של קופות החולים.

במסגרת זו, ארבעת קופות החולים בישראל: כללית, מכבי, מאוחדת ולאומית, החלו לשווק שתי חבילות ביטוח מעבר לזכאות הבסיסית בסל, והן: שב”ן רובד בסיס (כללית זהב, מכבי זהב, מאוחדת עדיף ולאומית כסף) ושב”ן רובד עליון (כללית פלטינום, מכבי שלי, מאוחדת שיא ולאומית זהב).

הביטוחים הללו נועדו לתת מענה בעיקר לאתגר הזמינות ולהציע שירותים כגון: התייעצות עם רופא מומחה באופן פרטי, אפשרות בחירת מנתח, סל הריון מורחב, טיפולים בהתפתחות הילד ועוד.

היות שהקופות הן מוסד ללא כוונת רווח, השב”ן, בעיקר ברובד הבסיס, נחשב לזול יחסית ועם השנים הגיע אחוז המבוטחים בו ל-75% מכלל האוכלוסייה.

הצטרפות לביטוחים משלימים אינה כרוכה במילוי הצהרת בריאות, מה שמאפשר לכל אדם בכל מצב בריאותי לקבל רובד הגנה נוסף שלא קיים בסל הבריאות הבסיסי.

בתחילת שנות האלפיים החל לתפוס תאוצה הרובד השלישי שכולל את חברות הביטוח המסחריות: הראל, הפניקס, מגדל, כלל, מנורה ועוד.

חברות אלו אינן כפופות למשרד הבריאות אלא לרשות שוק ההון והן פועלות למטרות רווח.

דרך הביטוח המסחרי ניתן לרכוש שירותים דומים לאלו שמציע השב”ן, אך יש מספר מוצרים שקיימים רק בביטוחים המסחריים: תרופות מצילות או מאריכות חיים שאינן חלק מסל הבריאות ומוצרי פיצוי, כגון: ביטוח חיים, מחלות קשות ותאונות אישיות.

הביטוחים המסחריים נותנים מענה למגבלת המשאבים במערכת הבריאות ומאפשרים בפועל רמת הגנה שלא יכולה להתקיים בביטוח המשלים.

למשל, בביטוח המסחרי יש אפשרות לרכוש פיצוי של מאות אלפי שקלים במקרה של גילוי מחלה קשה. מאפיין זה של פיצוי אינו קיים בסל הבריאות או בשב”ן והמענה הכספי לא מותנה בשכרו של המבוטח כמו שקיים בכיסוי לאובדן כושר עבודה.

מנגד, הצורך למלא הצהרת בריאות בעת צירוף לביטוח מסחרי והעלויות הגבוהות באופן יחסי, מקטינות את יכולתם של אנשים רבים מלהצטרף לביטוחים אלו.

“הרופא” מאת לוק פילדס, 1891

עקרונות מנחים ברכישת ביטוח

מערכת בריאות מושתתת על יסוד ציבורי אך מאפשרת אופציה פרטית.

באופן זה, היא מעניקה שילוב ייחודי בין עקרון הערבות ההדדית ואחריות המדינה לבין עקרונות השוק החופשי.

התחרות הרבה בין הגופים השונים מאפשרת לצרכן להרכיב תיק ביטוח שעם קצת מחשבה וידע מקדים יכול להיות עוצמתי ביותר ואף לא יקר במיוחד.

על-מנת למקסם את יתרונות המערכת ולמזער את כשליה, אציג ארבע עקרונות מנחים לרכישת ביטוח.

1. עיקרון ראשון: לא יקר, לא כפול, מעוגן מחקרית

א. לא יקר

ביטוח במהותו הוא תמחור של סיכון.

ככזה, ככל שמידת הוודאות לקרות האירוע גבוהה יותר כך העלות גבוהה יותר.

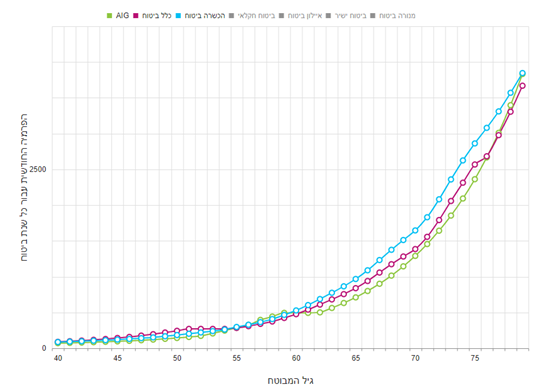

למשל, ביטוח חיים במיליון ש”ח לגבר בן 40 יעלה 86 שקלים בחודש, ואילו לגבר בן 80 יעלה 3,845 ש”ח בחודש.

מעבר לעניין המחיר, לביטוח חיים בגיל צעיר יש עוד שתי הצדקות עיקריות: ראשית, הסיכוי לצבור חיסכון של מליון ש”ח בגיל 40 נמוך תיאורטית מהסיכוי לחסוך סכום כזה בגיל 80.

שנית, במקרה של פטירה בגיל 40, ביטוח החיים ישמש את בת הזוג והילדים יותר מאשר בגיל 80.

כך, ביטוח החיים ימלא באופן נכון יותר את המטרה שלשמה נרכש, אשר אינה התעשרות, אלא הגנה.

דוגמא זו מראה שאין בהכרח קשר סיבתי בין עלות הביטוח לבין חשיבותו למבוטח.

אנו נשאף להעדיף ביטוחים בעלי עלות נמוכה וחשיבות גבוהה.

ב. לא כפול

כפל ביטוח (מקרה פרטי של: ביטוח יתר) הוא מצב ששני ביטוחים מעניקים מימון לשירות רפואי מסויים, אך את השירות או את ההחזר עבור השירות ניתן לקבל רק מאחד הביטוחים.

לדוגמא, מי שעומד בפני ניתוח ויש לו שתי פוליסות פרטיות צריך לבחור איזו מהן עבור הניתוח. ישנם מצבים שבהם תנאי הכיסוי שונים, ואז נוצרת חפיפה, מצב פחות אבסולוטי מכפל. ניתן, למשל, לממן את הניתוח עצמו דרך פוליסה אחת, אבל לממן את הכיסוי לשתל שבניתוח באמצעות הפוליסה השנייה, משום שהתנאים שלה למימון שתלים יותר טובים.

| עושים סדר במושגים:

פיצוי: מוצר ביטוח שמעניק פיצוי כספי, חד-פעמי או מתמשך, בקרות מקרה ביטוחי. כולל את הביטוחים: חיים, מחלות קשות, סיעוד, תאונות אישיות. שיפוי: מוצר ביטוחי שמעניק החזר או מימון עבור טיפול רפואי כמוגדר בפוליסה. כולל את הביטוחים: תרופות, השתלות, ניתוחים, אמבולטורי. ביטוח יתר: החזקה במספר כיסויים עבור אותו אירוע ביטוחי. כולל גם ביטוחים מסוג “פיצוי” המאפשרים מימוש של כמה פוליסות במקביל. כפל ביטוח: מקרה פרטי של ביטוח יתר, כאשר המבוטח מחזיק במספר כיסויים עבור אותו אירוע ביטוחי, אך בהתרחש האירוע יוכל לתבוע רק חברה אחת. כפל ביטוח מתרחש רק במוצרים מסוג “שיפוי”. חפיפה: מקרה פרטי של כפל ביטוחי, במסגרתו חלק ממאפייני הכיסוי כפולים ולא ניתנים למימוש נפרד, בעוד שחלק אחר מהכיסויים מאפשר מיצוי רחב יותר של זכויות דרך תביעה של שתי הפוליסות. |

העובדה שיש שלושה רבדים של ביטוחי בריאות יוצרת הטיה מבנית לעבר חפיפה גבוהה בין כיסויים. אנשים רבים נמנעים מלבטל כיסוי שהוא ב 80% זהה לכיסוי אחר, רק משום שהם רוצים לשמור על האפשרות לתבוע על ה 20% שבהם הפוליסה שונה.

כך נוצר מצב שהם משלמים 100% פרמיה בשביל 20% כיסוי נוסף. בעיה זו היא בעיה מבנית; אכן, לא תמיד ניתן להימנע לחלוטין מכפל, אך השאיפה צריכה להיות לצמצמו היכן שניתן.

ג. מעוגן מחקרית

ברכישת ביטוח בריאות פועלים שני כוחות בעלי השפעה: שכלתני ורגשי.

ברמה השכלתנית, מדובר במוצר שרכישתו אמורה להיות מבוססת על מחקר, חשיבה אנליטית וסטטיסטיקה.

לדוגמא, בשנת 2018 פרסמה חטיבת המחקר של בנק ישראל מסמך מקיף ומבוסס נתונים, שבמסגרתו נקבע מה סכום הביטוח הנדרש לשם הגנה סיעודית ומה פרק הזמן שהביטוח צריך לכסות, וזאת על בסיס נתונים שנאספו במשך שנים בלמ”ס, מתוך מחקרים בינלאומיים ובהתייעצות עם גורמי מקצוע בכירים בישראל.

הדעת נותנת, כי במקרים בהם יש מחקר מספק, המלצות הסוכן וחברות הביטוח יתבססו על הידע הקיים או לכל הפחות ינמקו הצעה אחרת באופן שלא מתעלם מידע שנצבר בנושא.

אך בפועל, פעמים רבות אנשים רוכשים ביטוח עקב שיקולים הנעשים ברמה הרגשית, כשהם רואים בו מוצר שתפקידו להעניק “שקט נפשי” במקום הגנה כלכלית

. בנוסף לכך, קיימת גם הטיה של סוכנים לעבר מוצרים שחברות הביטוח רוצות להבליט, מה שעלול לבוא על חשבון התאמת צרכים אישית ללקוח.

אנו נשאף לרכוש סכומי ביטוח ומוצרי ביטוח שיש מאחוריהם רציונל מחקרי.

2. עיקרון שני – ביטוחי בריאות והפנסיה שלכם

קרן פנסיה שבנויה כראוי היא מוצר הבריאות החשוב ביותר שלכם.

במצבה האופטימלי, פנסיה יכולה להביא לחיסכון של עשרות אלפי שקלים בביטוחי בריאות שאחרת היו נדרשים.

למשל, התקנון התקני של קרן הפנסיה קובע כי עמית שנקלע למצב סיעודי יהיה זכאי לקצבת נכות של 133% מהשכר הקובע ולא רק ל-75% כמו במצב של נכות מלאה.

מכך נגזר כי תכנון ההגנה הביטוחית צריך להישען, על היכרות עם הביטוח הפנסיוני.

למעשה, ההפרדה בין פנסיה לביטוח בריאות היא מלאכותית, משני טעמים:

1) בפנסיה יש כיסוי למקרים של נכות ופטירה שהם אירועים רפואיים לכל דבר.

2) ביטוח בריאות נועד להעניק הגנה כלכלית וזו בסופו של דבר גם המטרה של קרן הפנסיה. בנוסף, עלות המרכיבים הביטוחיים נמוכה ביחס לביטוח חיים או אובדן כושר עבודה.

יש כמה שינויים שניתן לבצע בפנסיה כך שהיא תספק לנו הגנה גבוהה באופן שיחסוך לנו את הצורך לרכוש חלק מביטוחי הבריאות או יאפשר לנו להפחית את סכומי הביטוח שאחרת היו נדרשים.

אחת התוספות נקראת “נכות מתפתחת“. חתימה על סעיף זה מגדיל מידי שנה ב-2% את גובה קצבת הנכות החודשית ובכך מצמיד אותה לעליה המשוערת בשכר.

חופש בחירה נוסף קיים בבחירת מסלול ההשקעה. היות שפנסיה היא מוצר עם טווח השקעה ארוך מאוד, בחירה במסלול מנייתי למשל, בהנחה שיניב אחוז אחד של תשואה עודפת (מחמישה לשישה אחוזים), יוביל בדוגמא שלנו (מגיל 40 עד גיל 67) לתוספת קצבה של קרוב ל-1,000 ש”ח מידי חודש.

3. עיקרון שלישי – יש ביטוחים שניתן לוותר עליהם כנגד חיסכון ייעודי

הביטוח במהותו נועד לסייע לנו במימון אירועים שאנו לא מסוגלים לשאת אותם מבחינה כלכלית.

חשבו לרגע על אילון מאסק: האם הוא צריך ביטוח השתלות שיעניק לו הגנה של מליון דולר?

על פי אותו רציונל, יכול להיות שחלקכם יכול להימנע מביטוח שתוכלו להפיק ממנו במקרה הטוב אלפי שקלים בודדים אם יש לכם חיסכון מספיק גבוה שיהפוך את קניית הביטוח למיותרת עבורכם.

חיסכון במקום ביטוח הוא אפקטיבי משני טעמים: אנו יכולים לייעד את הפרמיה החודשית לחיסכון; ובנוסף, מימוש הזכאות מיידי אינו מותנה בתנאי פוליסה ונחסך מאיתנו זמן הגשת התביעה.

התמונה שלפניכם מציגה מספר כיסויים שניתן לותר על רכישתם כנגד חיסכון כספי.

ככל שתייעדו סכום גבוה יותר לחיסכון הוני המיועד לסיכוני בריאות, כך תוכלו לותר בלב שלם יותר על חלק מהביטוחים.

המוצרים נבחרו על בסיס ההנחה כי יש בידיכם כבר הגנה ביטוחית ברמה מסויימת, שתפורט בהמשך.

בכל מקרה, יתכנו מצבים שבהם סכום החיסכון עלול שלא להספיק, אך החיסכון מצמצם אפשרות זו במידה ניכרת.

4. עיקרון רביעי – לפעמים פשוט ניקח את הסיכון

רכישת ביטוח ככלי למזעור רמת סיכון הינה פעולה רציונלית ביותר, אך ישנם מצבים שבהם דווקא נטילת הסיכון תיטיב ביותר עם המבוטח.

ראשית, לא קיימת אפשרות מציאותית להימנע מכל סיכון שהחיים מציעים לנו.

שנית, לפעמים מזעור הסיכון במיוחד בתחום הבריאות, קשור לפעולות שאינן ביטוחיות, כגון: אורח חיים בריא (הימנעות מעישון, משתיה מופרזת, מחשיפה מופרזת לשמש, אוכל בריא, זהירות בכביש) רפואה מונעת (חיסונים, בדיקות סקר, בדיקות לאבחון מוקדם).

שלישית, בנקודה מסויימת, עודף הגנות הופכת בעצמה לסיכון כלכלי עבורנו.

חשבו על הסיטואציה הבאה: אדם שמשכורתו 10,000 ש”ח עם פחד גדול מסיכונים, יכול תיאורטית לרכוש ביטוחים בכמה אלפי שקלים בחודש.

במצב זה, העלות החודשית של הביטוחים מתבצעת על חשבון חיסכון עתידי באופן שמקטין את יכולתו להגן על עצמו מבחינה כלכלית. אבדן הכנסה זה מעמיד את עתידו הכלכלי בפני סכנה חמורה.

החוכמה כאן היא לדעת אילו ביטוחים משרתים את מטרתנו באופן הטוב ביותר ובאיזה גיל. ישנם ביטוחים שמאוד משתלם להחזיקם בגילאים צעירים, אך הם דורשים התאמה או ביטול בגילאים מבוגרים.

יישום והפקת תובנות ביטוחיות

בהשראת הריבוד של מערכת הבריאות גם אנחנו נבנה את התיק בצורה של רובד אחר רובד.

לצורך הדוגמא, ניקח משפחה עם המאפיינים הבאים:

- בעל ואשה בני 40

- עובדים כשכירים, משכורת של 10,000 ש”ח לכל אחד

- שני ילדים בת עשר ובן חמש.

- מצב בריאותי תקין.

- צבירה נוכחית בקרן הפנסיה: 100,000 ש”ח לכל אחד מההורים.

- חיסכון הוני של 50,000 ש”ח המיועד בלעדית להוצאות בריאות.

- גיל פרישה לגבר ולאשה: 67.

(המתווה לצורך המחשה בלבד ולא מתיימר או מסוגל להחליף ייעוץ מגורם מוסמך).

1. ביטוח בריאות ממלכתי

מכוח החוק, לשני בני הזוג ביטוח בריאות ממלכתי והם משלמים עבורו דרך תלוש השכר בסביבות 500 ש”ח בחודש. סכום זה נגבה כמס ומהווה את רמת ההגנה היסודית ביותר אך גם הרחבה ביותר עבורם.

2. קרן פנסיה

הרובד הבא הוא קרן הפנסיה. במתווה שלנו נרצה לעשות שימוש במאפייני מוצר זה כדי להשיג שלושה יעדים: קצבה חודשית, הגנה למקרה נכות, הגנה למקרה פטירה (קצבת שאירים).

א. קצבה חודשית

רוב האנשים לא יודעים מה צפי הקצבה שלהם לגיל הפרישה.

בדו”ח המצב של קרן הפנסיה ישנה שורה הנקראת “פנסיה צפויה חזויה”. נתון זה לוקח בחשבון את הצבירה הנוכחית בפנסיה, יחד עם ההפקדה החודשית לקופה ונותן צפי קצבה בהנחה שגובה ההפקדות יישאר זהה ויבוצע ברצף עד גיל הפרישה.

בדוגמא שלנו הקצבה הצפויה של בני הזוג, בהנחה ויפרשו בגיל 67, תעמוד על 6,160 ש”ח

פרופ’ אביה ספיבק מצביע על צפי לקיטון משמעותי של שיעור התחלופה בקרנות הפנסיה החדשות.

שיעור תחלופה בהגדרתו הקלאסית מדבר על 70% משכרו האחרון של העובד. במחקר אחוזי התחלופה בפועל צפויים להיות בין 30% ל-35% בלבד.

לצורך המחשה, נניח שיעד קצבה סביר יהיה 70% מהשכר הממוצע במשק ערב פרישת העמית לגמלאות. לעמיתים שפורשים בימים אלו, מדובר על קצבה של 7,300 ש”ח בערך. אחת הדרכים להתקרב ליעד זה תהיה באמצעות הפקדה לקרן הפנסיה במעמד עצמאי. את גובה ההפקדה הרצוי ניתן לחשב בפגישה עם איש מקצוע או בעצמכם באמצעות סימולטור קרן פנסיה.

הפקדה במעמד עצמאי מהווה כלי עבודה טוב גם לצורך העלאת השכר המבוטח של העמית בקרן, מה שמשפיע על היקף הכיסויים הביטוחיים.

ב. הגנה למקרה של נכות

קרן הפנסיה כוללת כיסוי למקרה של נכות בגובה של 75% מהשכר המבוטח. בדוגמא שלנו, במקרה שתיקבע לבעל או לאשה נכות מלאה, הם יהיו זכאים לתשלום חודשי של 7,500 ש”ח.

יש מגוון מסלולי ביטוח וחלקים עם הגנה של 37.5% בלבד. אנו נרצה לוודא כי מסלול הביטוח שלנו בפנסיה, אכן מעניק כיסוי ברמה המקסימלית של 75%.

גם כאשר היקף הכיסוי הוא הגבוהה ביותר, נוצרים שני פערים שיש לתת עליהם את הדעת:

ראשית, התשלום נמוך מהשכר שאנו רגילים לקבל ושנית, התמודדות עם מחלה כרוכה על פי רוב בהוצאות גבוהות יותר מאשר הוצאות שוטפות רגילות.

היבט נוסף שנצטרך לקחת בחשבון הוא העובדה שבתקנון הפנסיה נדרשת תקופה של שישה חודשים כדי לקבל החזר רטרואקטיבי עבור כל 6 חודשי הנכות הראשונים.

בהנחה ותקופת הנכות תהיה נמוכה מ-6 חודשים, נקבל רק חלק מהסכום המגיע לנו ואם נהיה בנכות עד שלושה חודשים רצופים, לא נהיה זכאים לפיצוי.

המשמעות היא שיש להכין הגנה פיננסית לתקופה של שלושה חודשי שכר מלאים, כלומר בסביבות 30,000 ש”ח. כמו כן חשוב לזכור שיתכן שיקח זמן עד שהתביעה בקרן הפנסיה תאושר והכסף יכנס בפועל לחשבון הבנק.

במידה ונצברו ימי מחלה, ניתן יהיה כמובן לנצל אותם עד שיתקבל תשלום מקרן הפנסיה, ואז סכום הכסף הדרוש להגנה פיננסית קטן בהתאמה.

בטבלה שלהמחשה: אישה עם שכר מבוטח של 10,000 ₪

| ימי נכות (בהנחה ולא בוצע ויתור על רכיב נכות כפולה בפנסיה) | מה נקבל מקרן הפנסיה, בשקלים (סכום מצטבר) | מה נצטרך להשלים מכיסנו, בשקלים (סכום מצטבר) |

| 31 | 0 | 10,000 |

| 61 | 0 | 20,000 |

| 90 | 0 | 30,000 |

| 91 (נדרש להשלים יותר מ-90 ימי נכות רצופים) | 15,000 | 15,000 |

| 121 | 30,000 | 10,000 |

| 151 | 37,500 | 12,500 |

*לצורך פשטות החישוב, נניח שהשכר נטו שווה לשכר המבוטח

נדגים מקרה בעזרת הטבלה: אישה נפלה ושברה את הרגל. כתוצאה מכך, עברה ניתוח וטיפולי שיקום ועל פי הנחיית הרופא נאמר לה כי תוכל לחזור לעבוד רק לאחר 90 ימים מתאריך האירוע. ניתן לראות כי 90 ימי היעדרות לא מפצים על אובדן השכר.

במצב זה האישה נפגעת פעמיים: פעם ראשונה היא לא מקבלת 7,500 ₪ לחודש (המהווים 75% מהשכר המבוטח) ופעם שניה היא לא מקבלת השלמה של עוד 2,500 ₪ שאותם היא רגילה לקבל דרך תלוש השכר.

לקרן הפנסיה ניתן לחבר מוצר משלים שנקרא “מטריה ביטוחית” המוסיף הגנה למצב בו המבוטח לא כשיר לעבוד בעבודה שלו אך יכול לעבוד בעבודה אחרת בתחום בשכר נמוך יותר. מדובר בנושא בפני עצמו אך לכל הפחות כדאי להיות מודעים לקיומו ולברר כדאיות למוצר זה מול איש מקצוע.

ג. קצבת שאירים

הכיסוי המקסימלי למקרה פטירה בפנסיה מעניק קצבה חודשית לאלמן/ה בגובה 60% מהשכר המבוטח לכל החיים ולילדים 40% עד גיל 21.

בעבר היו מסלולים טובים יותר עם 80% לאלמן/ה ו-20% לילדים. מי שמוצא כי זה המסלול הביטוחי שלו, עליו לנקוט במשנה זהירות מפני שינוי כזה או אחר.

כמו כן יתכן שבחרתם מסלול עם פיצוי מופחת לשארים בזמן שהייתם רווקים ושכחתם לשנות אותו, עליכם לבדוק זאת מול הסוכן הפנסיוני.

בדוגמא שלנו, במקרה של פטירת הבעל, המשמעות הכלכלית היא קצבה בגובה 10,000 ש”ח למשך 16 שנה (עד שהילד הצעיר ביותר שכעת הוא בן חמש יגיע לגיל 21) ולאחר מכן 6,000 ש”ח לאלמנה לכל החיים. אם נחשב זאת לפי תוחלת חיים ממוצעת של אישה שמגיעה לגיל 86, מדובר על סכום מצטבר של ארבעה מליון ש”ח.

רכישה של מוצר ביטוחי, כדוגמת ביטוח חיים המעניק פיצוי חד-פעמי, צריך לקחת בחשבון את היקף הכיסוי שקיים בקרן הפנסיה.

3. הביטוח המשלים של קופות החולים

קופות החולים מספקות שלוש אפשרויות לכיסוי המרחיב את הקיים בסל הבריאות: שב”ן רובד בסיס, שב”ן רובד עליון וביטוח סיעודי.

א. שב”ן רובד בסיס

רובד הגנה זה שמשווקות קופות החולים נמכר כחבילה (Bundle) והוא מכסה מספר תחומים שמרביתם ניתנים לרכישה גם במסגרת הביטוח המסחרי והם: רפואה משלימה, התייעצויות עם רופאים מומחים אונליין, טיפולים לילד, טיפולי שיניים, ייעוצים ובדיקות שאינם כרוכים באשפוז (אמבולטורי) כולל בדיקות הריון וגולת הכותרת: אפשרות לבחירת מנתח מתוך רשימה, התייעצות לפני ניתוח ומימון ניתוח פרטי עם השתתפות עצמית נמוכה.

מרכיב הניתוחים וההתייעצות לפני ניתוח מהווה 40% מעלות המוצר הכוללת. רמת שביעות הרצון מביטוחים אלו נחשבת גבוהה מקרב הציבור והשילוב עם היכולת לממש את הכיסויים במסגרת קופת החולים, בעלות חודשית נמוכה וללא חיתום רפואי הופכת מוצר זה לכדאי באופן יחסי מול האלטרנטיבה הפרטית.

ב. שב”ן רובד עליון

כיסוי זה נמכר כתוספת לרובד הבסיס ולמעשה מרחיב את סל הזכאויות שהקופה מציעה. ישנם מספר ביטוחים מסחריים שמקבלים עדיפות על פני הרחבה זו ונדון בהם בהמשך.

בשלב של עיצוב התיק הבסיסי, שב”ן רובד עליון לא ייכלל וזאת למרות שיש בו יתרונות מסויימים.

ג. סיעוד קופת חולים

החל משנת 2016, נקבע שקופות החולים ישווקו ביטוח סיעודי עם תנאי זכאות אחידים, כך שלמעשה יתחרו על המחיר, רמת השירות ואחוז אישור התביעות.

הביטוחים נרכשים דרך קופת החולים ומנוהלים על ידי חברות הביטוח (כללית ב”הראל”, מכבי ה”הפניקס”, מאוחדת ב”מנורה מבטחים”, לאומית ב”מנורה מבטחים”).

הביטוח עובד באופן הבא: לילדים עד גיל 18 הוא חינם, ולאחר מכן העלות החודשית משתנה אחת לכמה שנים. צירוף ילד אינו אוטומטי ולכן עליכם לוודא שצירפתם באופן אקטיבי את הילדים. הורים עם ביטוח סיעודי בקופה, יכולים לצרף את ילדיהם ללא הצהרת בריאות תוך 60 יום מהלידה.

גובה הפיצוי תלוי בגיל ההצטרפות, כמתואר בטבלה הבאה:

| גיל הצטרפות | בבית (פיצוי) | במוסד (שיפוי) |

| עד גיל 49 | 5,500₪ | 10,000₪ |

| גיל 50 עד 59 | 4,500₪ | 6,500₪ |

| גיל 60 ומעלה | 3,500₪ | 4,500₪ |

ההחזר למוסד הוא עד 80% מהסכום ששולם בפועל. כלומר, אם המוסד עולה 12,500 ש”ח. החלוקה תהיה 10,000 ש”ח ישולם ע”י הביטוח ו-2,500 ש”ח מכיס המבוטח.

במידה ועלות המוסד תהיה נמוכה יותר למשל 8,000 ש”ח גם גובה ההחזר יקטן ויעמוד על 80% מסכום זה, כלומר 6,400 ש”ח בלבד.

קיים תמריץ להצטרף לביטוח סיעודי לפני גיל 49 (ראו שורה בירוק) וזאת מכיוון שגובה הזכאות, עבור אותו תשלום חודשי תהיה גבוהה יותר. ככל שההצטרפות תיעשה מאוחר יותר, כך תקטן הזכאות וזאת למרות שהתשלום החודשי אחיד לכולם.

עבור מרבית האנשים, ביטוח סיעודי הוא קריטי משני טעמים:

ראשית, רובנו לא נגיע לפנסיה חודשית שתאפשר לנו לממן הוצאות סיעוד. על פי מחקר של המועצה הלאומית לכלכלה, ההוצאה הכוללת לסיעוד תוך שמירה על רמת חיים בסיסית עומדת על 13,000 ש”ח בבית ו-20,000 ש”ח במוסד.

שנית, ביטוח סיעודי מתאפיין בשילוב שאינו אופייני לשאר הביטוחים: הסבירות להפוך לסיעודי הינה גבוהה יחסית ונמצאת באזור ה-30% למי שעברו את גיל 65. ועלות המימון של מצב סיעודי גבוהה ויכולה להגיע למאות אלפי שקלים.

בקרוב צפויה לצאת לשוק פוליסת סיעוד המשלימה את תקופת הזכאות מעבר לחמש שנים ראשונות. בשל התארכות תוחלת החיים במצב סיעודי, תהיה זו השלמה נדרשת מעבר לכיסוי הנוכחי של קופת החולים.

4. הביטוח המסחרי

דו”ח של מרכז טאוב משנת 2016 מצא כי ההוצאה החודשית הממוצעת על ביטוח בריאות מסחרי עומד על 400 ש”ח למשפחה.

בראייה כוללת, הסכום הזה מייצג רמת הגנה שאינה אופטימלית וזאת משני טעמים: מצד אחד רק 30% מהאוכלוסיה מבוטחים בביטוח המסחרי ומצד שני, מקרב אלו שכן מכוסים, 70% נמצאים בכפל ביטוח משמעותי.

רמת החפיפה הגבוהה ביותר מתקיימת בפוליסת הניתוחים בישראל. באופן פרדוקסלי, זהו גם המוצר היקר ביותר, אשר עלותו בגילאים מבוגרים (מעל 60) מגיעה לסכומי עתק של 300 עד 600 ש”ח בחודש.

בעזרת הביטוח המסחרי נרצה להשיג שלושה יעדים:

ראשית, הגנות ביטוחיות עבור מקרים נדירים יחסית (מוגדרים כקטסטרופות) שהתממשותם עלולה להוביל לקריסה כלכלית של התא המשפחתי.

שנית, כתבי שירות שאינם קיימים בקופת החולים ואשר השימוש בהם מפחית את הסיכוי שנגיע למקרי קצה ביטוחיים.

שלישית, ביטוחים מסוג פיצוי שיאפשרו לנו לממן הוצאות נלוות למצב הרפואי שלא מקבלות התייחסות בביטוחים הקיימים.

א. כיסוי לקטסטרופות

“אנחנו רוצים פוליסה שהיא נגישה וזולה יחסית, כאשר המיקוד הוא בכיסוי אירועי קטסטרופה”

–משה ברקת, הממונה על רשות שוק ההון, הביטוח והחיסכון

רובד זה כולל ארבעה כיסויי יסוד: תרופות מחוץ לסל, תרופות בהתאמה אישית, השתלות וניתוחים בחו”ל.

במחקר שערכה רשות החדשנות, נמצא כי ביטוחים אלו מעניקים מימון אשר מגיע במקרים מסוימים עד למיליוני שקלים.

מתקיימת כאן הלימה רצויה מבחינת מהות הביטוח: סיכוי נמוך לקרות מקרה ביטוחי, סיכון כלכלי ובריאותי גבוה ועלות נמוכה יחסית המשקפת את המתאם בין הסיכוי לסיכון.

עבור מרבית האוכלוסייה, ביטוחים אלו כדאיים שכן הם מעניקים גישה לרף מימון שלא נמצא בהישג ידם.

גם מי שמחזיק בהיקף חיסכון משמעותי אפשר שיעדיף לבצע “מיקור חוץ” לסיכונים אלו ולא ליטול על עצמו את המימון באופן מלא.

יתרון נוסף בפוליסות אלו הוא מימד השירות. למשל, במקרה של השתלה בחו”ל, חברת הביטוח לא רק תממן את העלויות, אלא גם תתפעל את האירוע עצמו, תתאם בין הגורמים השונים ותסייע בבחירת בית חולים ומנתח.

ב. כתבי שירות

בשונה מהרציונל לרכישת ביטוח קטסטרופות, כתבי השירות שבהם נדון אינם ניתנים להמרה כספית ישירה. תפקידם להעניק מעטפת שירות שלא קיימת ברבדים אחרים של ביטוחי בריאות.

הכיסוי הראשון נקרא: “אבחון מהיר”. מהות הכיסוי במתן אבחנה רפואית הכוללת התייעצות, הפניה לבדיקות ודו”ח מסכם, הכל במרכז רפואי אחד, כדוגמת מדיקל סנטר בהרצליה או אסותא ברמת החייל.

היתרון קשור להתחייבות ספק השירות לתת אבחנה רפואית למבוטח. גישה זו הולמת את עקרונות “המטופל במרכז” ובמהותה היא נועדה להשיג צמצום עלויות למערכת הבריאות על ידי ארגון נכון יותר של מערך הטיפול.

הכיסוי השני ממוקם בשלב שכבר קיים אבחון של מחלה כרונית או מקרה רפואי מורכב ויש צורך לנהל את האירוע הרפואי.

הביטוי המקובל הוא “ניהול מקרה רפואי” (Case Management) והגישה היא כי גורם מקצועי עם יכולת תכלול של דיסציפלינות שונות ברפואה יכול לסייע בקבלת החלטות מושכלת שעולה כתוצאה מהתמודדות עם גורמים רבים ושונים ועם היותו של כל מקרה רפואי ייחודי עבור כל אדם.

ג. ביטוחים מסוג פיצוי

אחד מעקרונות היסוד של עולם הביטוח הוא כי ביטוח לא נועד למטרות התעשרות.

מסיבה זו, אגף שוק ההון דאג עם השנים להגביל חלק מהפוליסות שהעניקו פיצויים מסוגים שונים, במיוחד כאשר הייתה לכך השפעה שלילית על השימוש במוצר הביטוחי.

לדוגמא, בפוליסות “ניתוחים בישראל” מלפני שנת 2014 היה קיים מרכיב פיצוי במקרה ביצוע הניתוח בבית חולים ציבורי.

החשש שנוצר הוא כי אנשים בחרו במסלול הציבורי כדי “להרוויח” כמה אלפי שקלים וכי חברות הביטוח עודדו התנהגות זו, באופן שהעמיס על המערכת הציבורית וייתר למעשה את מהות הביטוח הפרטי.

מצד שני, יסוד הפיצוי בביטוח מאפשר התמודדות עם כל אותם מקרים שלא עוגנו כסעיפי זכאות בפוליסה וככזה יש לו חשיבות רבה.

כך למשל, אם במסגרת התא המשפחתי אחד מבני הזוג הופך למשותק כתוצאה מאירוע מוחי, ביטוח מסוג פיצוי יכול לסייע במימון הפסד זמן העבודה ופגיעה בשכר של בן הזוג השני.

ביטוח מחלות קשות כולל בתוכו רשימה של עשרות אירועים רפואיים מורכבים, כולל שמונה מחלות שחייבות להיכלל בו על פי קביעת אגף שוק ההון ומהוות 96% מכלל המקרים הנתבעים בפוליסה, והן: סרטן, שבץ מוחי, טרשת נפוצה, התקף לב, ניתוחי מסתמי לב, ניתוחי מעקפי לב, ניתוח אבי העורקים וקרדיומיופטיה.

עלות הביטוח משתנה בצורה משמעותית עם השנים ולכן הוא מאוד משתלם עבור גילאים מסוימים אך יקר יחסית עבור גילאים אחרים. ממחקר שערכה ד”ר הדס רוזן עולה כי גובה ההוצאה הממוצע להתמודדות עם מחלה קשה עומד על 250,000 ש”ח.

מדובר בהוצאה שלא מקבלת מענה דרך ביטוחים אחרים כגון: תרופות, ניתוחים, החזר מביטוח לאומי וזכאות לקצבת נכות. כלומר, גם מי שרכש את כל הביטוחים שהוצגו במאמר עד כה, עדיין ימצא בחסרון כיס במקרה של מחלה קשה.

השלמת הפער הביטוחי עבור ילדים מגיל 0 עד 25 היא פשוטה יחסית, שכן הביטוח נע בין 5 ל-10 שקלים עבור פיצוי של 100,000 ש”ח. בקבוצת הגיל 26 עד 50 ניתן לרכוש 100,000 ש”ח פיצוי בעלות סבירה (50 עד 100 ש”ח) ואת שאר הסכום אפשר לתכנן כחיסכון הוני. החל מגיל 50 הביטוח מתייקר מאוד ולכן עדיף להישען על חיסכון.

שימו לב שבשונה מביטוחים אחרים, שמיועדים ללוות אותנו לכל החיים, כאן אנו צריכים להיות ערניים למצב החיסכון שלנו בכל רגע נתון.

גם לאחר ההתאמות הנדרשות, ייתכן ונגיע למצב שאנו לא יכולים לממן את הביטוח ואין לנו את החיסכון הדרוש לוותר עליו.

במקרים אלו יש שיעדיפו לנקוט בגישה של “לקחת את הסיכון”. גם דרך פעולה זו אינה מסוכנת כפי שהיא נראית במבט ראשון, ואסביר מדוע: ראשית, מחלות קשות כגון אלו שצוינו מושפעות ב-90% מהמקרים מאורח חיים.

שנית, הפקדה לקרן הפנסיה במעמד עצמאי מגדילה את השכר המבוטח למקרה של נכות. לדוגמא, הפקדה של 500 ש”ח בחודש לפנסיה תגדיל את הקצבה למקרה נכות ב- 3,125 ש”ח לחודש.

תיק ביטוחי לדוגמא

לאחר שסקרנו את המוצרים החיוניים למשפחתנו, התיק הביטוחי ייראה פחות או יותר כך:

| בעל | אישה | ילדה | ילד | |

| פנסיה | ||||

| הפקדה עצמאית | 500 ₪ | 500 ₪ | 0 | 0 |

| חיסכון ייעודי לצורכי בריאות | ||||

| לדוגמא: קופת גמל להשקעה (יעד חיסכון: 100,000 שח) | 500 ₪ | 500 ₪ | 0 | 0 |

| ביטוח בריאות שב”ן | ||||

| שב”ן בסיס | כן | כן | כן | כן |

| סיעוד קופת חולים (לרכוש לפני גיל 49) | כן | כן | כן | כן |

| ביטוח בריאות פרטי מסחרי | ||||

| תרופות מחוץ לסל | כן | כן | כן | כן |

| תרופות בהתאמה אישית | כן | כן | כן | כן |

| השתלות | כן | כן | כן | כן |

| ניתוחים בחו”ל | כן | כן | כן | כן |

| אבחון מהיר | כן | כן | כן | כן |

| ניהול מקרה רפואי | כן | כן | כן | כן |

| מחלות קשות (עד גיל 50) | פיצוי בגובה: 100,000 ₪ | פיצוי בגובה: 100,000 ₪ | פיצוי בגובה: 250,000 ₪ | פיצוי בגובה: 250,000 ₪ |

מודל הגנות זה בנוי משני נדבכים: חיסכון והוצאות. בחלק של החיסכון מדובר על 500 ש”ח לפנסיה ו-500 ש”ח לחיסכון נזיל שאותו נייעד להוצאות בריאות.

בחלק ההוצאות החלוקה היא בין:

רובד השב”ן במסגרתו נרכוש:

1) שב”ן בסיס (כללית זהב, מכבי זהב, מאוחדת עדיף, לאומית כסף)

2) ביטוח סיעודי ל-5 שנים (ובהמשך גם לתקופה שעולה על 5 שנים)

רובד מסחרי במסגרתו נרכוש:

1) כיסוי לקטסטרופות (תרופות מחוץ לסל, תרופות בהתאמה אישית, השתלות וניתוחים בחו”ל)

2) כתבי שירות (אבחון מהיר, ניהול מקרה רפואי)

3) פוליסת פיצוי למחלות קשות: לילדים עד גיל 25 בסכום של 250,000 ש”ח ולמבוגרים עד גיל 50 בסכום של 100,000 ש”ח

מבחינת עלויות, ההוצאה החודשית בגין כל הכיסויים המתוארים כאן לאדם בוגר צריכה להיות באזור ה-180 ש”ח בחודש, כש-80 שקלים מוקצים לכיסויים בשב”ן ו-100 ש”ח לביטוח המסחרי.

קיים שוני בין קופות החולים וחברות הביטוח גם מבחינת עלויות וגם מבחינת תוכן הכיסוי, אך זהו נושא שבו יש לדון שנפרד.

עבור ילדים העלויות נמוכות יותר וינועו בסביבות ה-60 ש”ח לכל ילד. בקופות החולים וברוב חברות הביטוח הביטוח חינם לילד הרביעי ואילך כך שהוצאה אינה אמורה לעבור את סף ה-180 ש”ח לכל הילדים.

האיור הבא ממחיש את חלוקת המשאבים:

לסיכום

ריבוי האפשרויות בשוק הפנסיה, החיסכון והביטוח עלול ליצור מצב של רמת הגנה לא אופטימלית.

כפי שראינו, ניתן להגיע להיקף כיסוי נרחב מאוד גם ברמת הוצאה סבירה.

היכרות עם שוק הבריאות, הפנסיה והפיננסים כמכלול אחד יכול להשפיע לטובה על הביטחון שלכם ושל בני משפחתכם.

הסולידית ממליצה

המידע במאמר זה מבוסס בין היתר על דעותיה האישיות של הכותבת כמשקיעה חובבת. מטרתו לספק מידע בסיסי וראשוני בלבד, ואין בו כדי להוות ייעוץ מקצועי מכל סוג, לרבות ייעוץ מס, ייעוץ פנסיוני, שיווק פנסיוני, ייעוץ משפטי, שיווק השקעות ו/או ייעוץ השקעות המתחשב בצרכיו המיוחדים של כל אדם, ו/או תחליף לייעוץ כאמור מטעם בעל הרישיון המתאים על פי דין. התייחסויות במאמר זה לניירות ערך ו/או נכסים דיגיטליים ו/או לביצועיהם, ככל שישנן, נועדו לצורך המחשה בלבד ואין בהן כדי להוות המלצת השקעה, הצעה לרכישה, ייעוץ לקנייה או מכירה, הבטחת תשואה או רווח ו/או הנעה לפעולה כלשהי בקשר עם אותם נכסים. הכותבת אינה אחראית לתוצאות השימוש ו/או היישום של האמור במידע ואין באמור בו משום התחייבות לנכונותו, דיוקו, עדכניותו, ו/או מידת התאמתו לנסיבותיו וצרכיו המסוימים של כל אדם. הקישורים המופיעים בעמודה "הסולידית ממליצה" הינם קישורי שותפים והכותבת מקבלת עמלה בגין לקוחות הנרשמים דרכם.

מאמר מקיף מועיל. תודה!

סקירה מקיפה, נגעת בכיסוי לקטסטרופות כמו השתלות או תרופות שלא קיימות בסל הבריאות אך לטעמי לא הדגשת מספיק את העלות הזניחה שלהם (בעיקר בגיל צעיר).

כפי שכתבת מעל עלות הכיסוי נובעת מהסתברות למימוש, ככל והסתברות למימוש נמוכה יותר כך העלות תהייה נמוכה אך מנגד החוסך שנפגע ולא רכש את הכיסוי יהיה חשוף לבעיה רפואית שיהיה מאוד קשה לממן באמצעות חיסכון.

אם הבנתי נכון, כדי למנוע כפל ביטוחי ההצעה כאן היא לבטח ניתוחים בארץ רק דרך השב״ן ולא באופן פרטי, למרות שיש יתרונות מסוימים בביטוח פרטי, אם אנני טועה רכיב ניתוחים בארץ הוא אחד מהיקרים

נכון ?!

מצטרף לשאלה …

היי,

ניסיתי לאזן בין משאבים כלכליים של הישראלי הממוצע לבין רמת ההגנה הנדרשת.

ביטוח ניתוחים בישראל דרך חברות הביטוח הוא מוצר טוב ואין לי התנגדות עקרונית לרכישתו למי שיכול להרשות זאת לעצמו.

הסיבה שלא הכנסתי אותו היא מכיוון שכל הניתוחים ניתנים לביצוע דרך סל הבריאות ובחירת מנתח קיימת דרך הביטוח המשלים. בנוסף, בגילאים מבוגרים הביטוח יקר מאוד וחלק גדול מהאוכלוסיה לא יכול להרשות לעצמו הוצאה של 300-500 שח רק על רכיב אחד.

שלום

גילוי נאות – אני סוכן ביטוח

בקשר לניתוחים – צריך לזכור שרוב הניתוחים המורכבים באמת (לדוגמא: הסרת גידול ראש לחולה סוכרתי עם עודף משקל) מבוצעים במערכת הציבורית ולא הפרטית (בעיקר בגלל עירוב מומחיות – מולטי–דיסציפלינריות – והכרח של שהייה בטיפול נמרץ לאחר ניתוח עם השגחה רפואית)

לכן, רכיב הניתוחים הפרטיים בישראל חשוב ונחוץ אולם הוא בהחלט לא הכרחי וחייב להישקל למול עלות-תועלת (הסוכנים מוכרים את רכיב הניתוחים מאחר והוא חלק מהרגלי מכירה בנושא)

פחס כשר ונעים

אלון

זה תלוי מצב כמובן, אבל מעבר לכך שרוב הניתוחים בארץ יכולים להתבצע במערכת הציבורית או דרך השב”ן, במצבים שאינם חירום ובכל זאת צריך מענה פרטי, עלותם של הניתוחים הללו היא פרומיל משל הסיכונים הבאמת יקרים (“קטסטרופות”) שהם תרופות מחוץ לסל/בהתאמה אישית וניתוחים והשתלות בחו”ל.

אישית, כשבחרתי אם להוסיף ניתוחים בארץ לביטוח, בדקתי כמה בגדול זה עשוי לעלות והגעתי למסקנה שבמצבי הפיננסי חבל לשלם על זה פרמיה.

אחד הפוסטים היותר טובים שקראתי בתחום – תודה

מתנצל, TMI

היה עדיף לפרק לסדרת פוסטים שמסתכמות למסקנות פשוטות של עשה/אל תעשה שנכונות לרוב הקוראים

היי יובל,

בסוף המאמר הוספתי פרק “תיק ביטוחי לדוגמא”. בפרק הזה יש התייחסות קונקטרית למוצרים שלתפיסתי הם החשובים ביותר (לפחות בתור התחלה).

מידע מפורט יותר קיים בבלוג שלי (hasmicha.com) ואם שם תרצה הרחבה על נושא כלשהו אשמח שתיידע אותי ואשתדל להשלים

תודה על המאמר המקיף. שאלה : לי יש בטוח מנהלים בעבודה. לפי מה שהבנתי קצבת השארים היא ל 120 חודשים, 10 שנים. האם זה יכול להיות ? אם חלילה קורה לי משהו אחרי 9 שנים אשתי תקבל פנסיה עוד שנה אחת וזהו ? מה קורה לכל הכסף ? נשאר אצל חברת הבטוח? הרי הוא ממשיך “לעבוד” בשוק ההון כשאני יוצא לפנסיה. במקרה כזה האם לא כדאי לי דקה לפני שאני יוצא לפנסיה לשבור את החסכון לשלם את הקנס של 35 אחוז (לפי מה שהבנתי יש איזשהו תכנון מס שכן מאפשר לצאת עם קנס מופחת לפחות) ולהשקיע את הכסף לבד וחלילה במקרה של מוות הכסף ישאר במשפחה כמו שאומרים. יש לי כסף מנוהל אישי כך שאוכל “לסבול” את הקנס הנ”ל. מה אומרים ?

בפוליסה הזאת ישנה אפשרות לבחור במסלול פרישה שכולל תשלום לבת הזוג לכל ימי חייה, המקדם במסלול זה יהיה גבוה ממסלול ברירת המחדל אותו ציינת.

הבחירה במסלול הפרישה צריכה להיעשות בסמוך לפרישה.

תודה רבה.

לדעתי יש טעות אחת. אודה לבדיקתך.

בקצבה החודשית של הפנסיה, כתבת שהשורה בדוח הפנסיה ”פנסיה צפויה חזויה” לוקחת בחשבון את הצבירה ואת ההפקדה הנוכחית שתמשך באופן זהה.

*לדעתי היא לא לוקחת בחשבון את ההפקדה החודשית שתמשך באופן זהה, אלא רק את הצבירה + הנחת תשואה של 3.74%.*

אודה לבדיקתך. תודה

היי יהודה,

אתה צודק שיש שני מושגים בהקשר הזה, והם:

קצבה חודשית צפויה: זו הקצבה הצפויה בהנחה שלא יהיו הפקדות נוספות בקרן הפנסיה עד גיל הפרישה.

המושג הזה מופיע בדוח השנתי ובדרך כלל יש כוכבית הבהרה

פנסיה צפויה חזויה: משכללת בתוכה גם הנחה לפיה ימשיכו להיות הפקדות רצופות עד גיל הפרישה.

המושג הזה מופיע ב”דוח מצב” שניתן להוריד דרך האיזור האישי במרבית החברות

פוסט נהדר , בתחום הסיעודי חסר עוד מידע היות והמסלול הסטנדרטי של קופות החולים מספק הגנה ל 5 שנים בלבד , מה הלאה? מה אם נצטרך יותר זמן ? מה קורה בתחום הסיעוד הפרטי? יש ? אין?

היי דוד,

במאמר ציינתי כי בקרוב יאושר מסלול מעבר ל-5 שנים ראשונות וצירפתי גם את החוזר הרלוונטי מאתר שוק ההון. ההרחבה תהיה למעשה תוספת שניתן לרכוש דרך קופת החולים ובניהול חברות הביטוח.

לגבי סיעוד פרט: ביטוחים אלו בוטלו בכל החברות באיזור דצמבר 2019 וכיום לא קיימת אופציה פרטית. ייתכן שבעתיד יחזרו פוליסות מסחריות דרך חברות הביטוח אך אין לי מידע קונקרטי מתי זה צפוי לקרות.

יש לי גם ביטוח סיעודי פרטי וגם של קופת חולים

לגבי ביטוח סיעודי פרטי:

1. האם כדאי להשאר?

2. מה ההמלצה לגבי ילדים בגירים?

היי זאב,

לגבי סעיף 1 – היות והביטוחים הפרטיים בוטלו, הייתי מציע לך לשמור על הביטוח הקיים ולא למהר לבטלו. מה שכן, מומלץ כל להכיר את הביטוח הפרטי כי יש סוגים רבים וחשוב להכיר את היתרונות / חסרונות היחסיים מול הביטוח הסיעודי שנמכר דרך קופות החולים.

על חסרונות סיעוד קופת חולים

https://hasmicha.com/%d7%9e%d7%90%d7%9e%d7%a8-6-%d7%a2%d7%9c-%d7%97%d7%95%d7%a8%d7%99%d7%9d-%d7%a9%d7%97%d7%95%d7%a8%d7%99%d7%9d-%d7%95%d7%a0%d7%a7%d7%95%d7%93%d7%95%d7%aa-%d7%90%d7%95%d7%a8-%d7%94%d7%9e%d7%90/

על יתרונות סיעוד פרטי (בדגש על מגדל)

https://hasmicha.com/%d7%9e%d7%90%d7%9e%d7%a8-7-%d7%a4%d7%95%d7%9c%d7%99%d7%a1%d7%aa-%d7%94%d7%a1%d7%99%d7%a2%d7%95%d7%93-%d7%a9%d7%9c-%d7%9e%d7%92%d7%93%d7%9c-%d7%99%d7%aa%d7%a8%d7%95%d7%a0%d7%95%d7%aa-%d7%a2/

לגבי סעיף 2 – היות וכיום אין סיעוד פרטי, לתפיסתי ביטוח סיעוד בקופת חולים דרוש לכל שככבת גיל

מדוע לכל שכבת גיל? למה לא להצטרף קצת לפני גיל 49?

כי מקרה סיעודי יכול לקרות גם בעקבות נפילה מגובה או תאונת דרכים למשל בכל גיל.

בדר”כ במוצרים ביטוחיים יש אפשרות להנחת סוכן בשנה ראשונה ושניה ואפילו שלישית.

האם כדי להוריד את הפרמיה עדיף לדבר עם סוכן הביטוח כל שנה ושנה כדי לקבל את ההנחה?

היי,

אני מסכים בהחלט כי יש לפנות לסוכן כדי לחדש הנחות. סוכני הביטוח מקבלים אפשרות לתת הנחות שימור ללקוחותיהם ויש אפילו סוכנים שעושים זאת מיוזמתם מבלי שהלקוח יצטרך לבקש זאת מהם.

בדרך כלל הנחה ניתנת לשלוש עד חמש שנים ויש לבקש לחדשה כאשר היא מסתיימת.

רגולטורית המבוטח אמור לקבל הודעה כאשר הנחה משתנה או מתבטלת.

פוסט מעולה ומאד חשוב, תודה רבה!

הי, פוסט נהדר שעושה סדר מסוג אחר שאף אחד לא עושה בשום מקום. במשך השנים התנגדתי לביטוח מחלות קשות מתוך מחשבה שלקבל 50 אש”ח כשמודיעים לי על מחלה זה נחמד אבל לא קריטי. כלומר, אין פה קטסטרופה. מצד שני, ביטוח רכב מקיף אני עושה וזה די דומה. אולי אפילו ההסתברות לפגיעה ברכב ולמחלה קשה די דומה.

אז אולי כדאי לוותר גם על ביטוח רכב…?

היי,

ההקבלה בין ביטוח רכב למחלה קשה היא מעניינת ואולי יכולה לסייע בהבנת המוצר. יחד עם זאת, לפי מאמרה של ד”ר הדס רוזן, עלות ממוצעת להתמודדות עם מחלה קשה מגיעה ל 250,000 שח ולכן במאמר אני מציע לשקול להיערך למצב מסוג תוך שילוב של: התנהגות בריאה, ביטוח על חלק מהסכום, חיסכון ייעודי.

מסובך מדי ולא במקרה

אפשר בבקשה להוסיף בהערה אחרי הפוסט את המענה לשאלות הבאות?:

1. מהו אחוז תשלום תביעות בפוליסות סיעודיות ?

(שמעתי רק 60%?…), ומדוע כדי להוציא כסף שאכן מגיע במצב סיעודי חייבים להיעזר בעורכי דין או חברות למימוש זכויות רפואיות?

2. בנושא קצבאות פנסיה:

מדוע יש מושג כמו “מקדם פנסיה”, שיכול להשתנות ולא נתון לבחירתנו, ואז להשפיע על גובה הקצבה העתידית הצפויה? (שתירד ככל שמקדם הפנסיה יעלה, והוא עולה כי תוחלת החיים עולה) האין זה סיכון לא מגודר?

האם תאורתית, במקרה וחסכתי סכום X, יתכן מצב, כי נניח ונפטרתי, והבעל גם נפטר, והילדים כבר מעל גיל 21, ישאר בקרן הפנסיה חלק מהכסף שלא שולם לי עדיין כקצבה, והילדים לא יקבלו אותו? לאן הולכת יתרת הכסף שחסכתי? שאלה מהותית מאוד, שבגללה אני שוקלת לחסוך בצורה של קופג קצבתית (לפחות אז, ידוע שכל הכסף יגיע ליורשים)….

אני אענה לך כסוכן על שאלה א’ אין לי סבלנות גם לב’..

התשובה היא אחת ונוגעת לשתי ההערות שלך בעניין הסיעוד. מה שרלוונטי אליך זה לא בהכרח מהו אחוז התשלום אלא שבמקרה של סיעוד אמיתי – יהיה לך כיסוי. הסיבה שצריך פעמים רבות להיעזר בעו”ד היא כשמנסים לתבוע מקרים גבוליים. סיעוד, בניגוד לרוב הביטוחים הוא לא עניין של שחור/ לבן ויש הרבה אפור. מה נקרא למשל שהוא לא יכול ללכת, להתלבש, לאכול וכו’ ? בדרך כלל זה עניין של רצף ולא כמו למשל ביטוח חיים שהאדם הוא חי או מת. בנוסף, יש כאן הרבה מקום לרמאות מצד המבוטחים או בני משפחתם והפיתוי גדול כי מדובר בהרבה מאוד כסף

היי דינה,

לגבי סעיף 1:

את אחוז תשלום התביעות בסיעוד ניתן למצוא במדד השירות של משרד האוצר,

הנה לינק:

https://www.gov.il/he/Departments/General/madad2019_siud

בפוליסות פרט – ממוצע 74% לשנת 2019

בסיעוד דרך קופ”ח – ממוצע 76% לשנת 2019

לגבי שימוש בחברות למימוש זכויות: אני מסכים כי מדובר בדבר לא תקין ולא רצוי. הממונה על רשות שוק ההון הוציא חוזר שמטרתו עריכת רפורמה בנושא (למשל: לא ניתן יהיה לשלוח חוקרים פרטיים כדי לאמת מצב סיעודי) ואני מקווה שהדברים ישתפרו כתוצאה מכך.

הנה לינק:

https://www.gov.il/BlobFolder/dynamiccollectorresultitem/regulation-695/he/regulation_h_2018-1-12.pdf

לגבי סעיף 2:

לגבי נושא המקדם בפנסיה. את מעלה נקודה חשובה, אכן העובדה שהמקדם יכול להשתנות כתוצאה מהתארכות תוחלת החיים עלולה להעלות את המקדם ולהקטין את הקצבה.

יחד עם זאת, רוב המומחים בתחום (נדב טסלר, שאול אמסטרדמסקי, אלון ספונרו) סבורים כי עדיין יש לפנסיה יתרון על מקדם מובטח בביטוח מנהלים. בכול מקרה, כבר לא ניתן לרכוש מקדם מובטח החל משנת 2013

לקריאה נוספת:

http://amsterdamski.com/3456/

https://pensuni.com/?p=6864

לגבי הנושא האחרון שהעלית:

אני צריך הבהרה – את מתכוונת שהפטירה של האישה היא לפני היציאה לפנסיה? ומדובר במקרה מוות של הבעל והאשה בו זמנית? למשל כמו במקרים של תאונת דרכים, זו הסיטואציה שאליה את מתכוונת?

בדיוק בימים אלה השכנה שלי נמצאת בהליכי משפט עם חברת ביטוח מפורסמת. היא ואחיה (מעל גיל 30) תובעים 400,000 ש”ח מהחברה. אלה הם כספי פנסיה של אמא שלה, אלמנה, שנפטרה אחרי גיל 67 בזמן שעוד היתה מועסקת. היא בחרה לא לצאת לפנסיה כדי לצבור עוד כסף ולהורישו לילדים. אחרי הפטירה נאמר להם שאין כספים בשבילם. האם זה מה שעלול לקרות לכל אחד מאיתנו או שזה מקרה מיוחד? אולי כאוך בחתימה שגויה על טפסי ויתור כלשהם?

ביציאה לפנסיה יש אפשרות לבחירת מסלול של הבטחת תשלומים ל- 5, 10, 15 או 20 שנה,

ואז היורשים מקבלים את הכסף שנישאר מהוון, מסלול זה כרוך בקיטון הקצבה החודשית בהתאם למשך הבטחת התשלומים.

שלום, שאלה בבקשה. האם החיסכון לפנסיה הוא 500 ש״ח סה״כ? או רק במעמד עצמאי?(ויש עוד דרך המעסיק). אני עצמאי , אז מה ההבדל אצלי?

בנוסף, כיום אין בידי קרן פנסיה, אלה החסכונות נמצאות בקופת גמל (לא להשקעה). האם להעביר סכומים אלו לקרן פנסיה לפי מה שכתבת כאן ולוותר על קופת הגמל? תודה רבה!

היי שלמה,

כאשר רשמתי 500 שח במעמד עצמאי הכוונה להפקדה נוספת מעל תשלומי מעסיק.

לגבי הפקדות כעצמאי שאינו שכיר, הנה לינק שאולי יעזור:

https://www.hag.co.il/blog/%D7%A4%D7%A0%D7%A1%D7%99%D7%94+%D7%9C%D7%A2%D7%A6%D7%9E%D7%90%D7%99%D7%9D

לגבי קופת גמל מול קרן פנסיה: לכל מוצר יתרונות וחסרונות יחסיים אבל שים לב שבקרן הפנסיה יש כיסויים ביטוחיים לנכות ושאירים שלא קיימים בקופת גמל.

הלינק לא עובד 🙁

“בדוגמא שלנו, במקרה של פטירת הבעל, המשמעות הכלכלית היא קצבה בגובה 10,000 ש”ח למשך 16 שנה (עד שהילד הצעיר ביותר שכעת הוא בן חמש יגיע לגיל 21) ולאחר מכן 6,000 ש”ח לאלמנה לכל החיים.”

אתה בטוח שזה נכון? למיטב הבנתי, אם אין ילדים האלמנה מקבלת 100%. וכך גם אחרי שלילדים מלאו 21

היי דניאל,

התשלום המקסימלי הוא 60% לבת הזוג. כפי שציינתי במאמר, בעבר היו מסלולים עם 80% לבן/בת זוג אך הם כבר לא קיימים למצטרפים חדשים.

בכל מקרה, אני לא מכיר מסלול שמעניק 100% לבן/בת זוג ולמיטב ידיעתי לא קיים כזה מסלול.

יתכן ויש כאן בלבול מסויים, לאחר היציאה לפנסיה, ניתן לבחור במסלול של 100% לבן הזוג במקרה מוות ע”ח קיטון הקצבה

הבהרה, הנ”ל במצב שכבר נמצאים בפנסיה, אבל את האחוז (בין 30 ל- 100) בוחרים לקראת היציאה לפנסיה ולא ניתן לשנות במהלך הפנסיה.

היי גיורא,

התרחיש שאליו התכוונתי ואותו הבאת בציטוט מתייחס לפטירה בתקופת העבודה. לאחר פרישה לפנסיה יש אפשרויות שונות ושיקולים שונים. וכמובן שההערה שלך לגבי מסלול פרישה נכונה בהקשר הזה

תודה על המאמר.

בנוגע לניתוחים בארץ – מה המשמעות של משלים שב”ן ?

בגילאים צעירים ההפרש לא גבוה…פוחדת להסתמך רק על השב”ן (קונה שקט נפשי…).

בנוגע לביטוח סיעודי – במידה ויש ביטוח פרטי במחיר טוב, האם מומלץ להשאיר את הביטוח של קופ”ח? בגילאי 50 פלוס המחיר מאוד גבוה…

תודה

היי שוליק,

לגבי ניתוחים בארץ:

ההבדל העיקרי בין ניתוחים מהשקל הראשון לניתוחים משלים שב”ן הוא שאם המנתח נמצא ברשימה של קופת החולים וגם של חברת הביטוח ויש לך משלים שב”ן, אתה תעבור את הניתוח במסגרת השב”ן ואת ההחזר על ההשתתפות העצמית תקבל מחברת הביטוח. בניתוחים מהשקל הראשון אתה יכול לבצע את הניתוח במסגרת הביטוח המסחרי בלי שתצטרך לעבור בשב”ן. מצד שני, משלים שב”ן זול ב-30% בממוצע מניתוחים מהשקל הראשון.

לגבי ביטוח סיעודי:

המחיר של הביטוח בקופת החולים אכן גבוה ועוד יעלה משמעותית בשנים הקרובות.

העלות החודשית הממוצעת לחיים במצב סיעודי היא בין 13,000 ל 20,000 שח. תקופת הסיעוד הממוצעת עומדת על 6.5 שנים. עליך לשאול את עצמך האם תוכל לשאת בעלויות משוערות אלו גם במקרה של ויתור על ביטוח סיעודי של קופת החולים.

זכור לי שקופות החולים מגבילות את הקצבה עד 5k לכן ביטלתי את הפוליסה כי היחס בין העלות לתמורה ממש קטן.

מעניין וברור באופן מפתיע

טעות

שלום, רשום במאמר

“התקנון התקני של קרן הפנסיה קובע כי עמית שנקלע למצב סיעודי יהיה זכאי לקצבת נכות של 133% מהשכר הקובע…” זה לא נכון.

מתוך תקנון קרן הפנסיה : “קצבת נכות לנכה סיעודי תחושב על ידי מכפלת קצבת הנכות כאמור בסעיף קטן (א) בשיעור של %133 ,ובלבד שקצבת הנכות המשולמת לו לא תעלה על השכר הקובע”

מהניסוח הכתוב המאמר ניתן להבין שקצבת הסיעוד תהיה 133% מהשכר הקובע, בפועל החישוב אחר.

בדרך כלל קצבת נכות היא 75% מהשכר הקובע. במקרה סיעודי – 133% מ-75% יוצא 100% מהשכר הקובע

היי שי,

אתה צודק. יש מקום לתקן את הניסוח. תודה

מאמר מצויין חשוב ומקיף.

אני חושבת שחסרה בו התייחסות למה שאפשר לקבל מביטוח לאומי, שלעיתים מהווה השלמה לביטוחי הבריאות באופן דומה לפנסיה. למשל, בדוגמא של האישה ששברה את הרגל, אם זה קרה כשהחליקה בבית, לאחר שתמצה את כל ימי המחלה בעבודה היא תוכל לקבל פיצוי במסגרת תאונות אישיות מביטוח לאומי (אני לא בטוחה אם בגובה משכורת מלאה או 75%), שבעצם מגשר על התקופה שהיא לא מקבלת אבדן כושר עבודה מהפנסיה.

היי מירי,

הערתך נכונה.

במקרה של תאונה אפשר לתבוע את ביטוח לאומי ואת קרן הפנסיה ולקבל סה”כ עד 100% מהשכר המבוטח ולא רק 75%.

תודה על הדברים הבהירים. לא הבנתי איך חושבו הסכומים ב׳קלאס׳ של הביטוחים. כיצד לדוגמה 100,000 שקלים בחיסכון יעודי יכולים להועיל למחלות קשות שעל פי המחקר שציטטת עלותו כ250000?

היי אלישב,

אני אנסה להבהיר את כוונתי: שים לב שבאיור של “קלאס” רשמתי בחלק של מחלות קשות כי מדובר ב 100,000 שח כנגד חיסכון בגובה זהה.

על פי מאמרה של ד”ר הדס רוזן, הוצאה ממוצעת למחלה קשה עומדת על 250,000 שח. המשמעות היא כי יש צורך לשלב בין ביטוח פרטי של 100,000 או 150,000 שח לבין חיסכון של 100,000 שח או יותר.

מאמר מעולה. תודה

שלום רב,

ראשית, תודה על הפוסט המעניין.

האם יש גורם עימו ניתן להתייעץ בנוגע לכיסוי הביטוחי שיש כיום לי ולמשפחתי? סיכוי סביר שיש כפל ביטוחים או OVER ביטוח ואולי אפילו כיסוי חסר בתחומים מסויימים.

צריך ייעוץ אובייקטיבי.

תודה

היי דניאל,

יש חברות שמתמחות בייעוץ ביטוחי. בשונה מסוכן ביטוח, השם “יועץ ביטוח” ניתן לבעל רישיון שלא מחוייב לחברה אחת על פני אחרת ולא מקבל עמלות אלא גובה מהלקוח את דמי הניהול ישירות.

בוקר

גילוי נאות – אני סוכן ביטוח

פסח שמח

אלון

היי, מאמר מצויין וברור, תודה לשניכם !

יש לי ביטוח פנסיה וביטוח מנהלים, 50-50% מהמשכורת, המליצו לי לבטל את המנהלים בגלל דמי הניהול הגבוהים 4% ו 1.25%

לא רציתי לבטל בגלל שיש ערבות מדינה על המנהלים. אפשר טיפ בנושא?

תודה מראש!

היי רונית,

לתמהיל שציינת יש יתרונות וחסרונות שלדעתי יש לבחון מול איש מקצוע בהתאם לנתונים האישיים שלך.

את יכולה להתחיל עם המאמר הזה מהבלוג “פנסיוני” של נדב טסלר:

קרן פנסיה או ביטוח מנהלים? באיזה מוצר כדאי לחסוך?

https://pensuni.com/?p=145

אם הבנתי נכון, אם יש לי 250,000 שקל נוספים (מעל הדרוש לקצבת מחיה לכל החיים), אז אין צורך בביטוח בריאות משלים.

האם באמת סכום כזה מספיק לכל מקרה מחלה ?

תודה

היי

יש ביטוחים כגון: תרופות מחוץ לסל, השתלות וניתוחים בחול בהם ההוצאה יכולה לעבור את 250,000 שח בצורה ניכרת ולכן סכום זה אינו מספיק כדי לגדר חלק מהסיכונים הקיימים.

הזוי,

כמה חודשים שאני מתלבטת איזה ביטוח לקחת, קראתי את הפוליסות של מספר ביטוחים מחברות שונות ולא היה לי אחת שהייתה נראת לי מספיק טובה. בפוסט הקודם של הסולידית, ראיתי שיש לה ביטוח בריאות ואמרתי, וואלה מעניין מה יש לסולידית להגיד על סוגי הביטוחים, אפילו חשבתי לכתוב בעמוד הפייסבוק שלה ולהציע לה לכתוב משהו על זה. ופתאום הפוסט הזה, שמחתי לראות שרוב הדברים אני מסכימה איתם והיו לי ברורים רק מהגיון בריא. אבל, היה מעולה לשמוע את אותם מסקנות ממישהו שמכיר את התחום.

בכל מקרה, מה שאותי מעניין אפילו יותר זה ההבדלים בין הפוליסות בין חברות ביטוח, אני רואה שבפוליסות האלה יש המון דקויות ותנאים מאוד ספציפיים לתביעת הביטוח, כך שמרגיש לי שגם אם, לא עלינו, נפול במצב רפואי שכביכול היה אמור להיות מכוסה על ידי הביטוח, המקרה שלנו יפול באחד מהדקויות אלה ולא נוכל לתבוע את הביטוח גם כך . למשל בביטוח מחלות קשות, לגבי סרטן היה כתוב בפוליסה אחת שקראתי שהכיסוי הביטוחי הוא רק אם מדובר על סרטן מטסטטי (גרורתי), אם זה סרטן מקומי, אז לא יהיה אפשר לתבוע את הביטוח.

כך שאתה לא מבין מה הכדאיות של הביטוחים האלה.

אם יש פוסט אחר של אליעד תמיר שמדבר יותר לעומק על הנושאים האלה אשמח ללינק =)

תודה!

היי אריאן,

הנושא של בחירת הפוליסה מבחינת איכות הכיסוי הוא נושא בפני עצמו. אכן יש הבדלים משמעותיים בתוכן הכיסוי בין החברות השונות.

יש אתר שנקרא “מבט” ששם את יכולה לקבל המלצה לפוליסה לפי קריטריונים כגון: גיל, מין, מצב בריאותי. הנה מאמר שרשמתי בנושא:

https://hasmicha.com/%d7%9e%d7%90%d7%9e%d7%a8-27-%d7%a0%d7%a7%d7%95%d7%93%d7%aa-%d7%94%d7%9e%d7%91%d7%98-%d7%a9%d7%aa%d7%a9%d7%a0%d7%94-%d7%90%d7%aa-%d7%a2%d7%95%d7%9c%d7%9d-%d7%94%d7%91%d7%99%d7%98%d7%95%d7%97/

אם את מעוניינת לחפור יותר לעומק בהבדלים בין הכיסויים, אז הבלוג שלי עוסק בכך. הלינקים הבאים יכולים להיות רלוונטיים:

ניתוחים בחו”ל:

https://hasmicha.com/%d7%9e%d7%90%d7%9e%d7%a8-37-%d7%90%d7%99%d7%9a-%d7%9c%d7%91%d7%97%d7%95%d7%a8-%d7%90%d7%aa-%d7%a4%d7%95%d7%9c%d7%99%d7%a1%d7%aa-%d7%a0%d7%99%d7%aa%d7%95%d7%97%d7%99%d7%9d-%d7%91%d7%97%d7%95%d7%9c/

תרופות בהתאמה אישית:

https://hasmicha.com/wp-content/uploads/2020/05/%D7%AA%D7%A8%D7%95%D7%A4%D7%95%D7%AA-%D7%91%D7%94%D7%AA%D7%90%D7%9E%D7%94-%D7%90%D7%99%D7%A9%D7%99%D7%AA-1.pdf

נושאים נוספים יועלו בהמשך

לא התייחסת (פרט להערת שוליים) לעניין רפואת שיניים, שהינה הוצאה חשובה לפי הקריטריון שלך (סיכוי להתרחשות גבוה, מחיר כלכלי גבוה). במקרה הזה למיטב ידיעתי קיים יתרון בולט לרובד העליון של השב”ן, למרות שזה יוצר כפל ביטוחי. מה דעתך?

אם אתה עושה שימוש במרפאות של קופות החולים אז באמת יש יתרון משמעותי לשב”ן עליון. למשל, בכללית זהב רובד הבסיס מעניק 25% הנחה ממחיר מחירון ואילו פלטינום בין 50% ל-80% הנחה (תלוי בקטגוריה).

מבחינת כפל ביטוחי, דווקא לא נוצר כפל אם אתה משדרג לשב”ן עליון, רמת החפיפה גדלה, זה הכל.

הסיבה שלא הכנסתי שב”ן עליון לרשימה הבסיסית היא משום שלתפיסתי, מבחינת סדר עדיפויות יש קדימות לרכישת רובד קטסטרופות על פני שדרוג לשב”ן.

הנה מאמרים רלוונטיים לנושאים הללו בבלוג שלי:

על שדרוג לכללית פלטינום:

https://hasmicha.com/%d7%9e%d7%90%d7%9e%d7%a8-29-%d7%94%d7%a9%d7%93%d7%a8%d7%95%d7%92-%d7%9c%d7%9b%d7%9c%d7%9c%d7%99%d7%aa-%d7%a4%d7%9c%d7%98%d7%99%d7%a0%d7%95%d7%9d-%d7%99%d7%9b%d7%95%d7%9c-%d7%9c%d7%94%d7%aa%d7%92/

על קדימות רכישת רובד קטסטרופות על פני שב”ן רובד עליון:

https://hasmicha.com/%d7%9e%d7%90%d7%9e%d7%a8-19-%d7%96%d7%95-%d7%94%d7%94%d7%97%d7%9c%d7%98%d7%94-%d7%a9%d7%90%d7%95%d7%9c%d7%99-%d7%aa%d7%a6%d7%99%d7%9c-%d7%90%d7%aa-%d7%97%d7%99%d7%99%d7%9b%d7%9d/

תודה על ההפניות. עם זאת במאמר הראשון כדאי לתקן שאכן קיים ביטוח שיניים פרטי של הראל, אם כי יקר להחריד. לא עשיתי השוואה מדודקת עם שב”ן עליון אך מרושם כללי מדובר בכיסוי דומה.

https://www.harel-group.co.il/Insurance/dental/join/Pages/join.aspx

היי אליעד,

תודה רבה על המאמץ וההשקעה הרבים בנושא כ”כ חשוב!.

יש לי מספר שאלות לאחר קריאת המאמר הזה וכל הבלוג של השמיכה, אשמח אם תוכל לענות, מתנצל על המלל הרב, אך זה כאמור נושא חשוב ואני חושב שמענה עליהן יעזור לכולם:

1) כאמור, קראתי את כל בלוג השמיכה והמסקנה שהגעתי אליה מהקריאה היא שמספיק לעשות את 4 ביטוחי הקטסטרופות (ניתוחים בחו”ל, השתלות, תרופות מחוץ לסל ותרופות בהתאמה אישית), לא דובר על כך שיש חשיבות גדולה לכתבי שירות (אבחון מהיר, ניהול מקרה רפואי), האם לדעתך הם חשובים כמו ביטוחי הקטסטרופות? מי לדעתך יכול לוותר עליהם? (אדם בעל סכום חסכון מסוים, גיל מסוים, מצב משפחתי וכו’)

2) מהי החשיבות של כיסוי תרופות בהתאמה אישית? אני מבוטח עבור 3 מ4 ביטוחי הקטסטרופות ללא הצהרת בריאות דרך ביטוח בריאות שנשאר לי מעבודה קודמת, אבל הוא לא כולל תרופות בהתאמה אישית, האם שווה לבטח בנפרד עבור תרופות בהתאמה אישית כך שאהיה מחויב במילוי הצהרת בריאות? מדוע לא מספיק תרופות מחוץ לסל?

3) לגביי ביטוח נכות בפנסיה – אם חלילה מישהו מאבד כושר עבודה לכל החיים, עד מתיי הוא יקבל קצבת נכות מביטוח הנכות בפנסיה? האם יש הגבלה לכמות הקצבאות האלו או שיקבלן עד גיל פרישה?

4) האם המלצותיך לנכות מתפתחת + הפקדה עצמאית, רלוונטיות לשכירים אשר משכורתם גבוהה יותר מתקרת ההפקדה לפנסיה? אם לא, האם היית ממליץ לכל מי שאין לן הפקדות מעל התקרה לבצע הפקדות עצאיות + רכישת סעיף של נכות מתפתחת?

5) מספר סוכני ביטוח איתם דיברתי טענו שאין הבדל בין הכיסויים של ביטוחי הבריאות החדשים, מצד שני אני רואה אצלך בבלוג שיש הבדלים בפוליסות, האם עדיף להשאר מבוטח ללא הצהרת בריאות בביטוח שיכול להיות שתנאיו פחות טובים מאחד שמצריך הצהרת בריאות? (למשל ניתוחים בחו”ל). האם יש לך מושג למה הסוכנים התכוונו כשאמרו שאין הבדל בין הפוליסות החדשות?

6) ביטוח סיעודי דרך השב”ן לא כולל מקרים של תאונות דרכים, לכן נראה כי בגילאים צעירים יחסית לא כדאי כ”כ להצטרף אליו כי מקרי סיעוד שלא מתאונות הם מאוד נדירים בגיליהם צעירים יותר, האם אני צודק? אם כן, לא כדאי להצטרף בגיל מבוגר יחסית, נניח 59 כדי לשמור על מדרגת ההפיצוי והשיפוע הבינוניים?

היי משה,

תודה על השאלות המעניינות

לגבי סעיף 1) אין ספק כי רמת החשיבות של כתבי השירות ההלו נמוכה משמעותית מזו של 4 הכיסויים לקטסטרופה. יחד עם זאת, יש בכתבי השירות שציינתי ובמיוחד באבחון מהיר, מאפיינים שלא קיימים בשב”ן או בסל הבריאות. עצם היכולת לקצר את זמן ההמתנה מ 4-6 חודשים בממוצע לשבוע ימים בערך הוא בעל חשיבות בריאותית עליונה. יתרון נוסף הוא שמגובר בכיסויים שעלותם אינה גדלה עם השנים ולכן באופן יחסי הם סבירים מבחינת עלות.

לגבי סעיף 2) לתרופות בהתאמה אישית חשיבות רבה ולתפיסתי שווה למלא הצהרת בריאות עבור התוספת. ההצהרה לא תחול חל הכיסויים שבהם יש לך רצף. הסיכוי להזדקק לתרופה מסוג זה נמוך למדי, אך יתכן ובעתיד בדיקות גנומיות לשם התאמת תרופה יהיו נפוצות הרבה יותר (ועבור יותר מחלות) ולכן לא הייתי מוותר על הכיסוי הזה.

לגבי סעיף 3) במקרה של נכות לצמיתות הנכה יקבל קצבה עד גיל הפרישה. מגיל הפרישה ואילך יהיה זכאי לתשלומי קצבה חודשית. במאמר ציינתי את התוספת של נכות מתפתחת שהיא קריטית לדעתי במיוחד במקרים של נכות צמיתה.

לגבי סעיף 4) אחלק את תשובתי ל-2. לגבי סעיף נכות מתפתחת, לדעתי הוא תוספת ראויה בכל מקרה.

לגבי הפקדה עצמאית, זה לא בהכרח רלוונטי לכל אחד. קהל היעד שזה הכי רלוונטי לגביו לטעמי הוא אנשים צעירים יחסית נניח לפני גיל 40, שצפי הפנסיה שלהם נמוך מ 70% השכר הממוצע במשק ואשר מעוניינים להגדיל את הכיסוי הביטוחי שלהם. אין כאן תשובה שהיא שחור ולבן, הרציונל הוא שעם תוספת של כמה מאות שקלים ניתן יהיה לקבל עוד אלפי שקלים במקרה של נכות / שאירים וגם להגדיל משמעותית את הקצבה.

לגבי סעיף 5) הכיסוי היחיד שהוא זהה החל מ 2016 נקרא ניתוחים בישראל וניתוחים משלים שב”ן. וגם בכיסויים אלו יש הבדלים למשל בין חברות גדולות לחברות עם נתח שוק קטן. בכל שאר הכיסויים יש הבדלים בהיקפי הזכאות. אולי הסוכנים שדיברת איתם דיברו על “ניתוחים בישראל”. בנוסף, לכיסוי תרופות מחוץ לסל יש הגדרות מינימום שנקבעו בשנת 2015, אבל מעבר למינימום הנדרש, החברות מוסיפות עוד תוספות כאלו ואחרות.

לגבי סעיף 6) אתה צודק שאין כיסוי לתאונות דרכים ותאונות עבודה, כמו גם לאירועי טרור. זה חיסרון בביטוח של קופת החולים ובהיעדר אופציה לביטוח סיעודי פרטי זה המצב נכון להיום.

לגבי גיל ההצטרפות, ציינתי במאמר שכדאי להצטרף לפני גיל 49 משום שגובה הכיסוי הגבוה ביותר יינתן למי שמצטרף בקבוצת גיל זו. מי שיצטרך מאוחר יותר לא יהיה זכאי לאותה רמת כיסוי. בנוסף, בביטוח הסיעודי בשונה מהשב”ן, יש למלא הצהרת בריאות ולכן יש עדיפות להצטרפות בשלב בו אנו בריאים.

תודה על המענה אליעד!

מספר שאלות נוספות ברשותך:

6) לגביי הצורך בהצהרת בריאות בהצטרפות לביטוח סיעודי של השב”ן: האם מטרת הצהרת הבריאות היא גם להחרגות מהכיסויים או שהיא רק לצורך קבלה או דחיה לביטוח הסיעודי?. אם היא גם למטרת החרגות, אלו דברים למשל ניתן להחריג מביטוח סיעודי?

1) האם ניתן לקבל את מה שנותנים כתבי השירות הללו (למשל קיצור זמן ההמתנה מ4-6 חודשים לשבוע) באמצעות מימון פרטי ללא הביטוחים הללו בעת הצורך? כלומר, אם לאדם יש חסכונות לא מעטים, האם הגיוני ש’יקח סיכון’ ויחליט שאם יצטרך את מה שכתבי השירות הללו נותנים, הוא פשוט ישלם מכיסו? או שזה לא מתאפשר? אם אפשרי, על איזה סדר גודל של כסף מדובר?

2) האם כיסוי כזה של תרופות בהאתמה אישית מומלץ גם עבור אנשים מבוגרים? (גיל 75+), הבנתי שתרופות מחוץ לסל מומלץ, אך מה בדבר מותאמות אישית?

היי משה,

לגבי סעיף 6: הצהרת בריאות בביטוחים פרטיים כוללת או תמחור הסיכון באמצעות תוספת פרמיה, או דחיה מוחלטת מהביטוח או החרגה על מצב רפואי ספציפי. בביטוח סיעודי של קופות החולים ניתן לדחות לחלוטין אך לא ניתן לקבל עם תוספת פרמיה. לגבי החרגה, לא הצלחתי לקבל תשובה חד משמעית לגבי הנושא הזה. באופן כללי, בביטוחים הסיעודיים הפרטיים (שבוטלו בסוף 2019) היו החרגות. דוגמא להמחשה: ניתן להחריג את מחלת הסוכרת כך שאם הסיעוד נגרם כתוצאה ישירה מהמחלה אז מקרה הביטוח לא יכוסה.

לגבי סעיף 1: למיטב ידיעתי את כתב שירות “אבחון מהיר” לא ניתן לקבל בתשלום חד פעמי ויש לרכוש את כתב השירות מבעוד מועד. יתכן שקיימות אופציות שכן מאפשרות משהו דומה ואני פשוט לא מודע אליהן.

לגבי סעיף 2: לתפיסתי אין הבדל מהותי בין תרופות מחוץ לסל ותרופות בהתאמה אישית. אני רואה את שניהם ככיסוי שאמור להיות אחיד ואכן חברות הביטוח מגדל ואיילון מוכרות את שני הכיסויים יחד. לגבי הגיל, הכיסוי יכול להיות רלוונטי בכל הגילאים, כולל כמובן מעל גיל 75.

פוסט נהדר!! מובנה, לוגי, נהיר בנושא סבוך.

אני מסכים מאוד עם הלוגיקה שהצגת.

עם זאת, תוהה לגבי המקום המינורי שנתת לביטוח החיים כאשר הסתפקת בביטוח השאירים המובנה בביטוח הפנסיוני, בפרט, כאשר בחרת משפחה מייצגת עם הורים לילדים קטנים ובגיל שמאפשר צאצאים נוספים.

האם אתה אכן משוכנע שחשיבות הגדלת ביטוח השאירים לא מספקת כך שתכנס לתיק “הזהב” הביטוחי שהצגת?

היי אראל,

לגבי ביטוח חיים – ראשית אומר שמדובר בביטוח חשוב ביותר ובהחלט יש מקום לשלבו בתיק הביטוחי, במיוחד בגיל צעיר (עד גיל 50 מדובר בביטוח זול יחסית).

הסיבה שלא הכנסתי אותו היא מכיוון שביטוח שאירים בפנסיה + קצבת שאירים מביטוח לאומי מאפשרים רמת חיים סבירה גם ללא תוספת של ביטוח חיים.

היות וניסיתי לשמור על מינימום כיסויים נדרשים יוצא שויתרתי על התוספת הזו. ברגע שיש למבוטח את המינימום הנדרש מבחינת כיסויים, כמובן ניתן להוסיף ביטוחים נוספים בהתאם ליכולת הכלכלית ולצורכי המשפחה הספציפיים.

מאוד לא נכון לגבי הניתוחים שכן מלבד הכיסוי הזה יש גם את הטיפולים מחליפי ניתוח שנמצאים יחד. אני בעצמי השתמשתי לפני כשנה דרך הביטוח הפרטי. בקופ”ח שלחו אותי לניתוח עם הרדמה מלאה. דרך הפרטי פרוצדורה של כ 6 דקות בלבד בהרדמה מקומית!!

היי אלון,

מרכיב מחליפי ניתוח הוא יתרון שקיים בביטוח המסחרי יחד עם עוד יתרונות לביטוח זה כגון: זמינות גבוהה, רשימת רופאים רחבה, מימון לניתוחים מניעתיים, היעדר השתתפות עצמית וגישה לטכנולוגיות חדשניות.

למען הסר ספק, אני לא טוען כי ביטוח ניתוחים בישראל הוא ביטוח לא טוב או מיותר. מה שניסיתי להציג הוא את המתווה המינימלי שימנע קריסה כלכלית מהתא המשפחתי, במחיר סביר ועם רמת חפיפה מינימלית מול השב”ן והסל הציבורי.

בנוסף , הויתור על האמבולטורי גורם לכעס רב אצל מבוטחים שלא מחזיקים את הכיסוי הזה.

כמעט כל הליך מתחיל באמבולטורי. מעבר להחזר על יועצים היום ניתן לקבל תור למומחים תוך 3 ימים בלבד(כמה זמן מחכים למומחה דרך הקופ”ח?) , לקבל תור לבדיקות כמו mri תוך יומיים!! טיפולי פיזיותרפיה באופן פרטי ונגיש. לדעתי כיסוי מאוד מאוד חשוב שנותן שקט ואיכות טיפול בבעיה באופן מהיר מאוד ונוח מאוד

היי אלון,

היתרונות היחסיים שציינת בכיסוי אמבולטורי אכן חיוביים. חברת מגדל, כמו חברות נוספות אכן מעניקות כיסוי טוב ואיכותי.

הסיבה שלא כללתי כיסוי זה הוא לא משום שהוא לא חשוב אלא כדי לעשות סדר לגבי תיעדוף הכיסויים. ספציפית לגבי מגדל אני יכול לומר, שזו אחת החברות הבודדות (יחד עם איילון ומדיקר) שמאפשרות הוספה של כיסוי זה ללא הצהרת בריאות, מה שמעניק למבוטחים אפשרות להוסיף את הכיסוי גם בשלב מאוחר יותר במידת הצורך (כמובן לאחר תקופת אכשרה וכו)

מצטרף למחמאות, מאמר ברור שעושה סדר.

שתי שאלות ברשותך.

א. מה היית ממליץ לאנשי צה”ל שמטבע המסגרת – לא רשומים בקופת חולים? מצד אחד, מקבלים מעטפת רפואית בסיסית מהצבא, ומנוכה בהתאם מאות שקלים ‘ביטוח בריאות ממלכתי’ מהתלוש. מצד שני שומעים על הרבה מקרים שמסתבכים עם תביעות שעוברות למשרד הביטחון, או סתם מחלות ותאונות שלא קשורות לשירות עצמו ואז כל מקרה לגופו ועניינים משפטיים ודעת קהל ושאר ירקות. מבלי להיכנס לממבו ג’מבו הרגיל בנושא הקבע בארצנו – איזה ביטוחים צריך לעשות בשביל להיות מכוסים כמו שצריך?

ב. אם יש איזו התייחסות מיוחדת לפנסיה שלהם – החדשה, לא התקציבית שהיא סוג של מתנה שכבר לא רלוונטית למשרתים צעירים מגיל 40 בערך. במיוחד – אפרופו הסולידית – עם ריבוי המסלולים מחקי המדד שנפוצים לאחרונה, מה חשוב לוודא בהם בשביל לוודא שאם מבצעים מעבר, לא נפגעים במשהו? ברירת המחדל של צה”ל היום היא “הראל” – גלעד. דמי ניהול נמוכים מאוד, תשואות לא מהגבוהות, ואני חושב שהפנסיה המשלימה לא נחשבת שם כחלק מהשכר המבוטח.

תודה רבה.

היי מרשל,

לגבי סעיף א’ – אנשי צבא בין אם מדובר בקבע או בסדיר יכולים להיות מבוטחים בביטוח המסחרי (של חברות הביטוח: הראל, הפניקס וכל השאר) בדיוק כמו כל אזרח אחר.

במקרה תביעה, יוכלו לממש את הכיסוי באותו אופן. מבחינה זו, ההתייחסות הביטוחית עבורם לא תהיה שונה.

מבחינת הכיסויים עצמם, צריך לבחון כל מקרה לגופו.

אני הצגתי במאמר מתווה בסיסי שלתפיסתי ניתן להתחיל איתו. כמובן שיש וירצו / יהיו זקוקים לתוספות והשלמות – זה כבר לשיקולם האישי ומול איש מקצוע רלוונטי (סוכן/ יועץ)

לגבי סעיף ב’ – כפי שרשמת נכון, לאנשי צבא קבע יש פנסיה צוברת בדיוק כמו לשאר המשק.

מבחינה זו, ההסתכלות הביטוחית צריכה להיות דומה לכל אזרח אחר שרוצה להפיק את המירב מהחיסכון הפנסיוני שלו. עיקר ההחלטות הן: בחירת מסלול השקעה, בחירת מסלול ביטוח, הוספה של רכיב נכות מתפתחת ושמירה על רצף ביטוחי.

לגבי מסלולים מחקי מדד בהראל: נוסף לאחרונה מסלול סנופי 500, העוקב אחר 500 החברות הגדולות בארצות הברית.

יש דרך “חבר” אפשרות להצטרף לביטוח בריאות קבוצתי, שאני מניחה שמותאם לכיסויים שהם מקבלים מהצבא ונותן מענה לחוסרים. שווה להתייעץ עם סוכן/יועץ ולהחליט אם כדאי להצטרף אליו ובאיזה תנאים.

עוד שאלה לגבי שבן עליון, האמת שההתעלמות ממנו קצת צורמת (לאחר ההודאה על עצם הפוסט הבהיר והמסודר…) חסר יותר להבין מדוע למעשה אתה ממליץ לא לרכוש, לפחות לא בתיעדוף של משפחה ממוצעת כפי שאתה מציג…

ואשאל ספציפית גם לגבי טיפולי שיניים, שם השבן העליון (במקרה שלי – מכבי) משמעותי מאוד.

הוצאות טיפולי שיניים הם אולי ההוצאות הרפואיות הצפויות ביותר, לכלל האוכלוסייה. וכאשר זה מגיע לאורתונדטיה, דבר ש40% (!) מהילדים נדרש לו, אז מדובר על הוצאה צפויה בסבירות של 40% של 10K-30K לילד במהלך שנות נערותו (והורים בעלי עבר אורתודנטי יכולים להוסיף כמה עשרות אחוזים להסתברות…) דבר זה לבד יתכן ומצדיק את השבן העליון.

לא כך?

היי אברום,

קודם כל אציין כי ככל שאתה יודע שאתה או בני משפחתך צפויים לעשות שימוש בשירותי רפואת שיניים דרך הקופה, אז בהחלט יש מקום לשקול רכישה של שב”ן רובד עליון.

על היתרונות היחסיים של כללית פלטינום, למשל, כתבתי מאמר שמרחיב על הנושא:

http://hasmicha.com/%D7%9E%D7%90%D7%9E%D7%A8-29-%D7%94%D7%A9%D7%93%D7%A8%D7%95%D7%92-%D7%9C%D7%9B%D7%9C%D7%9C%D7%99%D7%AA-%D7%A4%D7%9C%D7%98%D7%99%D7%A0%D7%95%D7%9D-%D7%99%D7%9B%D7%95%D7%9C-%D7%9C%D7%94%D7%AA%D7%92/

יחד עם זאת, הסיבה שלא כללתי את שבן רובד עליון בסל כיסויי הבסיס הוא מתוך הנחה שכאשר יש מסגרת תקציב מוגבלת צריך לעשות תיעדופים ולותר על חלק מהמוצרים. לדוגמא, רק התוספת של שבן עליון שוות ערך לכיסוי של 4 כיסויי הקטסטרופה החשובים ביותר. המחשה לכך תוכל למצוא בלינק המצורף:

https://hasmicha.com/%d7%9e%d7%90%d7%9e%d7%a8-19-%d7%96%d7%95-%d7%94%d7%94%d7%97%d7%9c%d7%98%d7%94-%d7%a9%d7%90%d7%95%d7%9c%d7%99-%d7%aa%d7%a6%d7%99%d7%9c-%d7%90%d7%aa-%d7%97%d7%99%d7%99%d7%9b%d7%9d/

הי , מאמר מצויין ותודה רבה , אני מתחום רפאות השיניים.

אם נתייחס לביטוח השבן העליון דרך קופות החולים , במכבי שלי למשל , רק רוצה לציין כי ברוב טיפולי שיניים ניתן לצפות בדיוק מה צריך לבצע, לא מדובר על מחלה פתאומית… וגם ניתן לעבור בדיקה ואף לקבל הדמייה של כמה יעלה הטיפול עם או בלי ביטוח שבן עליון “מכבי שלי” , וגם ניתן לעשות ביטוח “בדיעבד ” לאחר קבלת תכנית הטיפול , החיסרון בלבד הוא תקופת אכשרה של חצי שנה כלומר לאחר קבלת התכנית ניתן לעשות ביטוח “מכבי שלי”. להמתין לצי שנה ואז לבצע את הטיפול במחיר המוזל, וזאת בשונה מצורת ביטוח של תאונות דרכים או מחלות אחרות…. לפחות בנושא השיניים אפשר לדעת בדיוק אם זה משתלם או לא , ולרוב חצי שנה זה זמן אכשרה בו אפשר להמתין מבלי שיגרם נזק משמעותי נוסף ) כל מקרה לגופו כמובן . זה לא רלונטי כלל במרפאות פרטיות.

אם אין לי שום ביטוח וחליתי במחלה קשה או בתאונה , יש לי אפשרות לעשות באותו רגע ביטוח ואז הוא יכסה לי חלק את העלויות ואשלם חלקית או שאיך זה עובד

היי אדי,

הביטוח במהותו נועד לכסות מצבים לא צפויים ולא ידועים. הסיטואציה שתיארת נוגדת את העיקרון הזה ובמרבית המקרים אינה אפשרית.

אציין כי במידה וכבר קרה מקרה ביטוחי ואין לך ביטוח פרטי, עומדים לרשותך הכלים הבאים:

1 ) ביטוח בריאות ממלכתי אליו אתה זכאי מעצם זה שאתה אזרח ישראלי

2 ) ביטוח לאומי

3 ) ביטוחי השבן (כללית זהב/ פלטינום, מכבי זהב/ שלי וכו) שאליהם ניתן להצטרף גם לאחר קרות מקרה ביטוחי. כיסויים אלו כרוכים בתקופת אכשרה, אך כן תוכל לעשות בהם שימוש גם אם עברת תאונה או מחלה.

תודה רבה! עשית לי ממש סדר שהייתי זקוק לו בתור צעיר עצמאי שהכל פה חדש לו!

תודה אלירז, שמח שיכולתי לסייע 🙂

אתה מתעלם מנקודה חשובה. הביטוחים הרפואיים לא כוללים תרופות/טכנולוגיות “חדשות”, כלומר כאלה שקיימות כבר מספר חד ספרתי של שנים , אבל לא היו קיימים כשהצטרפת. מדובר כיום בעיקר בטכנולוגיות ביולוגיות, טיפולים לא פולשניים וכד’. בהתחשב בקצב ההתפתחות המהיר של התחומים האלה קורים שני דברים, ההצטרפות המוקדמת שהייתה אמורה לחסוך לך כסף בעצם בעוכריך, ויתכן שהפוליסה הפרטית של עוד כמה שנים לא תהיה שווה את הנייר שהיא כתובה עליו , שלא לדבר על הכסף. דוגמא לקרוב משפחה מבוגר, שהוא מבוטח היטב גם במשלים וגם בפרטי שנים רבות, ברגע האמת, כשהתברר שהיה לו גידול קטן מאוד, ושיש הליכים לא פולשניים לטיפול, שקיימים בארץ כ 5 שנים (אפילו בבי”ח רגיל אבל תקבל תור רק עוד שנה כי זה קטן), מסתבר שזה נחשב “חדשני” ולכן לא מכוסה. כמובן שהוא עשה את זה מיד באופן פרטי זה עלה קרוב ל100 אלף ש”ח כל הסיפור, אבל בשביל בדיוק יש לנו חסכונות. בגלל הקצב התפתחות המהיר של התחומים האלה יכול להיות שרבים מהמבוטחים יתקלו במקרים כאלה, מה שאומר שהכדאיות של הביטוחים האלה הולכת ויורדת.

שלום יעל,

ראשית כל אני מסכים איתך כמובן שביטוח רפואי שלא מתעדכן בהתאם לקצב התקדמות הרפואה הוא מעצם טיבעו לוקה בחסר. בפוליסות הראות מסחריות (הראל, מגדל, הפניקס וכו’..) לפני הרפורמה של 2016 נמכרו כיסויים כאלו, שאינם מתעדכנים במשך השנים. ייתכן שלקרוב משפחתך היה ביטוח לפני הרפורמה שם אכן הפוליסה אינה מתעדכנת.

אציין כי כל הכיסויים לאחר 2016 כן מתעדכנים אחת לשנתיים ובמובן זה הם דומים יותר לתקנון קופות החולים (בשב”ן) ולסל הבריאות, שם העדכונים הם דבר שבשגרה.

לגבי טיפולים ביולוגיים, למשל תרופות מחוץ לסל לפני שנת 2008 לפעמים לא כללו תרופות ביולוגיות ולשם כך יצא חוזר של הפיקוח שחייב הגדרת מינימום בתרופות (בבלוג שלי תוכלי למצוא השוואה מקיפה על פרק התרופות – ראי מספר שירות 16). נכון להיום, תרופות כימיות וביולוגיות מכוסות בכל הפוליסות למעט ביטוחים מסויימים לפני 2007.

לאור כל זאת, את מעלה נקודה מאוד חשובה ואכן מומלץ לכל מי שמחזיק בפוליסות ישנות לשקול שדרוג הכיסוי לאחר התייעצות עם סוכן/ יועץ מוסמך.

אלעד , תודה רבה על הסבר בהיר בנושא מסובך כמו הביטוחים,

אני מעל 50 ומתכנן לנייד את כול הפנסיה מלבד 5 שנים על-מנת לשמור על ההכשרה ולהעביר את קופת הפנסיה שלי לניהול אישי בקופת גמל ,

מאוד יעזור לי ואני מניח לעוד הרבה אנשים , להבין איך אפשר להמשיך בתחלפי ביטוח לביטוחים הפנסיונים .

תודה.

אני בטלתי את הביטוח המשלים בקופת החולים, בגלל חגיגת “חבילות ההריון” הידועה.

אנשים קנו עגלות (!) באלפי שקלים, פריטי לבוש ממותגים להנקה, ועוד ועוד, מכספי הביטוח המשלים.

ואז נפל לי האסימון שהשב”ן איננו ביטוח, אלא שירות.

ביטוח, מגדר סיכונים.

אדם שעושה ביטוח, מייחל ומתפלל ש*לא* יקבל כסף מהביטוח לעולם.

אבל בביטוח המשלים, כל אחד מצפה ומייחל לקבל כמה שיותר כסף.

מרכיבה טיפולית על סוסים לילדים ועד טיפולים קוסמטיים.

למה הדבר דומה? לביטוח דירה שלא רק מבטח מפני שריפה או נזק, אלא גם ישלח מישהו שישטוף לך את הבית בכל שבוע.

אני מפספס משהו לגבי ביטוח סיעודי?

הביטוח שמציעות קופות החולים הוא ל 5 שנים עם פיצוי כולל ששווה 300,000 שח או 600,000 שח אם מאושפז במוסד. אלו סכומים שאני מעריך שאוכל לעמוד בהם (אני מעריך שאחסוך יותר מכך בגיל זקנה). אז למה לי לבטח עצמי בביטוחים האלו?

עד כמה שידוע לי הן דווקא מושפעות בעיקר מגנטיקה

תודה רבה, מועיל מאוד. יש משהו שלא הבנתי בנוגע לביטוח הסיעודי:

אם עד גיל 49 מקבלים את אותו פיצוי, למה שלא אצטרף לביטוח בגיל 48.5? למה לשלם כל אותן שנים עד אז? פספסתי משהו?…

בתאוריה יכול לעשות תאונה ולהפוך לסיעודי גם בגיל 17. זה לא רק תופעה של גיל מבוגר. כמובן שיותר סיכוי שזה יקרה בגיל מבוגר ולכן הפרמיה שם עולה.

תוכל להרחיב קצת על ביטוח דרך פנסיה בעבור עצמאים שמנהלים לעצמם תיק השקעות חייב במס באופן עצמאי?

כלומר עצמאי כזה שבעבורו החלק של השקעות וחסכון בפנסיה הוא מוצר לא טוב (כי הוא יודע להפיק יותר מהשקעותיו מכל קרן פנסיה) וגם יש לו מספיק חסכונות בשביל לעמוד בהרבה “תקריות” קטנות, אבל כן היה רוצה ביטוח כנגד הדברים הבאמת גדולים (חצי מיליון שקל ומעלה) שנדמה לי שהם בעיקר אובדן כושר עבודה וביטוח חיים וסיעודי.

ראשית, האם גובה ההפקדה החודשית משפיעה על החלק הביטוחי בקרן הפנסיה? האם הפקדה של 300 שקל בחודש לקרן הפנסיה יתן אותה הגנה ביטוחית של מי שמפקיד 3000 שקל?

הזכרת שהביטוחים דרך קרן הפנסיה זולים יותר מצד אחד. מצד שני אולי (אינני יודע) יש גם חובה שהכסף יושקע באפיק הלא יעיל באופן יחסי הזה.

האם יש דרך להשוות בין שני המצבים הבאים בעבור עצמאי:

סליחה, אני לא מצליח להסביר את עצמי מספיק טוב אולי.