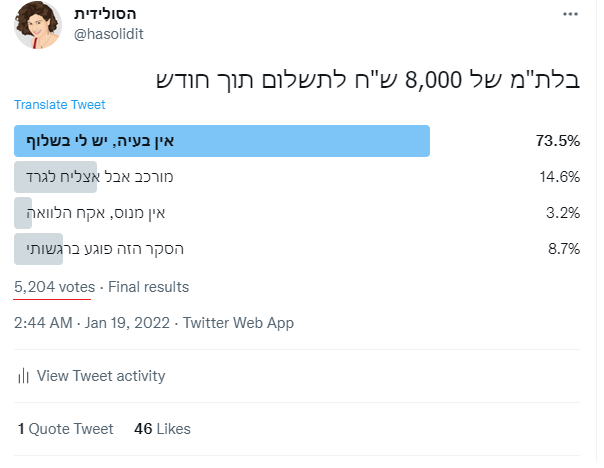

שאול אמסטרדמסקי סיפר איך שיחה פשוטה אחת עם הבנק יכולה לחסוך מאות שקלים בשנה דרך התמקחות נבונה וביטול עמלות מיותרות.

הכתבה הקצרה ההיא חרכה את הרשת ומאז שאול משתף על בסיס יומי בטוויטר סיפורים על אנשים נרגשים שהצליחו לחסוך מאות שקלים מול הבנקים.

יש כאן כמה תופעות בפעולה:

- אנשים נוקטים בפעולה אקטיבית.

- היוזמה הזו מיתרגמת למשמעות כספית מיידית.

- הניצחון הזה מתוק במיוחד כי הוא נתפס ככזה שבא על חשבון המערכת הפיננסית ובמגרש שלה.

זה יפה בעיני.

פתחו חשבון למסחר עצמאי

פסגות טרייד

מיטב טרייד

אקסלנס טרייד

פסגות טרייד

מינימום לפתיחת חשבון: ₪10,000

⌄

⌄

מיטב טרייד

מינימום לפתיחת חשבון: ₪5,000

⌄

⌄

אקסלנס טרייד

מינימום לפתיחת חשבון: ₪10,000

⌄

⌄

כולם מדברים על החשיבות של חינוך פיננסי. אבל יש הבדל בין רכישת ידע פיננסי לבין יישומו בפועל דרך נקיטת יוזמה. ההיזון החוזר שאנשים מקבלים מההצלחה הזו רק מדרבן אותם להתאמץ עוד יותר.

אין מנוס: כדי להתקדם כלכלית נדרשת פרואקטיביות.

אחרי הכל, אין הבדל בין מי שיודע ולא פועל, לבין מי שלא יודע דבר מלכתחילה.

בפוסט הזה הייתי רוצה לנסות למנף את חווית ההצלחה הזו.

בהמשך לרוח העשה-זאת-בעצמך, הנה כמה פעולות פשוטות, שיכולות לסייע לכל אדם “להתאפס” מבחינה פיננסית ולקחת את המושכות על חייו הכלכליים.

חלק מהפעולות כאן אפשר לבצע בדקות ספורות. אחרות יצריכו קצת יותר זמן ומחשבה, אבל ערכן בצידן.

כל האמור להלן משקף מה אני הייתי עושה אילו הייתי מתחילה מאפס. אין בדברים כדי להחליף ייעוץ מטעם בעל מקצוע, וכל הפעולות שתבצעו על בסיס המידע שלהלן הן על אחריותכם בלבד.

קחו כוס קפה והפשילו שרוולים.

למה

- למה אתם בכלל עושים את זה? חופש כלכלי נטול משמעות והקשר לא יוביל לאושר בר קיימא. פתחו קובץ וורד. השיבו בתמצית, אך בכנות, על השאלות הבאות: מהו הערך המוביל אתכם? מה חשוב לכם בחיים — בריאות, משפחה, רוחניות, אושר, ביטחון, יציבות, חירות, איזון? איך הכסף שלכם משרת את כל אלה? עצם ההעלאה של התשובות הללו על הכתב תיתן גוף וצורה לרעיונות עמומים, תסייע להגדיר יעדים פיננסים מדידים, תיצוק הקשר ומשמעות להתנהלות הפיננסית שלכם, ובעיקר: תחדד את המוטיבציה שלכם להתקדם כלכלית.

- הציבו יעדים ברורים. כתבו מהם היעדים הפיננסים שלכם לטווח הקצר (עד 5 שנים), הבינוני (עד 10 שנים) והארוך (10 שנים ומעלה?). מהי הדאגה הפיננסית הדוחקת ביותר שלכם כרגע? האם פרישה מוקדמת מעניינת אתכם? האם אתם מעוניינים לקנות בית, רכב, או לממן לימודים או חופשה ארוכה? הייתם רוצים להשאיר ירושה גדולה אחריכם? לתמוך בילדים אחרי הצבא?

לשבור במקרה חירום

- שימו 8,000 ₪ בצד. לפעמים החיים מנחיתים על ראשינו פטיש 5 קילו משום מקום. זה בדיוק המקום שבו חיסכון ליום סגריר מוכיח את עצמו. הרעיון הוא להימנע בכל מחיר ממצב שבו אין יכולת לעמוד בהוצאה גדולה, דחופה, בלתי נמנעת ובלתי צפויה. מעבר לקושי הפיננסי שמצב כזה מייצר, הוא כרוך גם בהמון מתח נפשי. יעידו על כך שני שלישים מהציבור בישראל, שיתקשו להתמודד עם הוצאה פתאומית בהיקף של 8,000 ₪. הפתרון לכך הוא להחזיק תמיד בסכום כסף שיהיה 1) נגיש לשימוש מיידי (“נזיל”) ו-2) לא חשוף לסיכון. הכסף הזה מיועד למקרי חירום, כמו משבר רפואי או תעסוקתי (מתנה לחתונה או טיפ לשליח הפיצה אינם מקרי חירום). קחו יוזמה: אם יש לכם 8,000 ₪ פנויים, העבירו אותם לפיקדון נזיל, וצבעו אותם “מנטאלית” כמיוחדים לחירום. אם אין לכם את הסכום הזה, עשו כל מאמץ להפקיד כל שקל פנוי כדי ליצור לעצמכם את כרית הביטחון הזו, עדיף דרך הפרשה באמצעות הוראת קבע חודשית.

- ודאו שיש לכם לפחות 3 חודשי מחייה צבורים בקרן החירום. גודלה של קרן החירום תלוי במשתנים רבים: ההוצאות שלכם, הביטחון התעסוקתי שלכם, יציבות ההכנסה שלכם, היכולת למצוא עבודה חדשה בקלות, גילכם, מצבכם הבריאותי והמשפחתי, מידת החשיפה שלכם לבלת”מים ועוד. הטווח בדרך כלל נע בין חודש מחייה אחד בטווח התחתון, לשנת מחייה אחת בטווח העליון. “חודש מחייה” פירושו הסכום הדרוש כדי לשלם חשבונות ולקיים את הצרכים הבסיסיים שלכם. אם להערכתכם “תקציב העצמות היבשות” שלכם עומד על 5,000 ש”ח, זאת אומרת שחיסכון החירום שלכם צריך לעמוד על 15,000 ש”ח. הגדירו לעצמכם את הסכום הדרוש, וחסכו אותו במרץ.

נתחו את מצבכם

- בדקו כמה אתם שווים היום. פתחו קובץ אקסל. בצד אחד, סכמו את כל הנכסים שלכם ואת ערכם השקלי (המדויק או המשוער): חשבונות בנק, ניירות ערך, נדל”ן, קריפטו, חסכונות פנסיוניים, תיקי השקעות, מלאי עסקי, אופציות, הלוואות שנתתם, חפצי אמנות, כלי רכב. בטור השני, סכמו את ההתחייבויות שלכם (ואת ערכן השקלי): יתרה לתשלום בכרטיס אשראי, מיסים לשלם, משכנתא, הלוואות רכב, מינוס בבנק, הלוואות לחברים ומשפחה. חסרו את ההתחייבויות מהנכסים. זהו השווי הנקי שלכם: שיקוף עדכני של מצבכם הכלכלי. יש רק שתי דרכים להגדיל את השווי הנקי: להגדיל את מצבת הנכסים (למשל: דרך חיסכון והשקעה), או להקטין את מצבת ההתחייבויות (למשל: דרך חיסול חובות והחזר הלוואות). אם השווי הנקי שלכם צומח לאורך זמן, סימן שאתם נעים בכיוון הנכון. אם הוא יורד לאורך זמן, משהו דרוש תיקון.

- אמצו שיטה למעקב הוצאות. לא משנה איך. עט ומחברת, קובץ אקסל (כמו האקסולידית), או עדכון בדיעבד בהתבסס על תדפיסי עו”ש ופירוט אשראי. אם לא איכפת לכם לשתף סיסמאות רגישות עם צדדים שלישיים, תוכלו להיעזר גם באפליקציות כמו פיננדה, רייזאפ ושות’, ששואבות את הנתונים הללו מאתרי הבנקים וחברות האשראי ומנגישות אותן בצורה נוחה. פסיכולוגית, יש הבדל משמעותי בין מעקב אוטומטי לבין תיעוד מיידי של כל הוצאה ברגע שיצאה מכיסכם. מעקב מהסוג הזה מכניס מימד של מודעות ושליטה להתנהלות הכלכלית וגורם לכם לחשוב פעמיים לפני כל הוצאה אימפולסיבית.

- עקבו אחר ההוצאות שלכם במשך שלושה חודשים לפחות. מטרת הניתוח היא להגיע לשלושה מספרים, המשקפים את ההוצאה החודשית הממוצעת שלכם בכל אחת מ-3 הקטגוריות הבאות:

(א) הוצאות המנוכות אוטומטית מתלוש השכר (מס הכנסה, ביטוח לאומי, מס בריאות וחלק העובד המופרש לחיסכון פנסיוני).

(ב) הוצאות קבועות (למשל: שכר דירה, ארנונה, חבילות תקשורת, ביטוח).

(ג) הוצאות משתנות (למשל: מזון, חשמל, מים, ביגוד, משק בית, תרופות, מסעדות, ילדים, נופש, בידור).

- בדקו כיצד נראה התזרים שלכם. המטרה כעת היא להבין האם אתם חיים בגבולות ההכנסה שלכם. חזרו לקובץ האקסל. בטור אחד, סכמו את כל מקורות ההכנסה החודשית: משכורת, עסק, קצבה, שכר דירה, ריבית, דיבידנדים, תמלוגים, מתנות. החסירו מההכנסה שלכם את ההוצאה החודשית הכוללת שאליה הגעתם בסעיף 6. התוצאה מבטאת את תזרים המזומנים שלכם. אם התזרים חיובי, נהדר. סימן שאתם מכניסים יותר ממה שאתם מוציאים. המשמעות היא שנותרה לכם הכנסה פנויה שאותה תוכלו להפנות לחיסכון ולהשקעה כדי להגדיל את מצבת הנכסים שלכם (ואת השווי הנקי). אם התזרים שלילי, סימן שאתם חיים מעבר ליכולות שלכם. אתם הולכים אחורה. זהו מצב חירום שמחייב קיצוץ מיידי בהוצאות.

- חשבו את שיעור החיסכון החודשי. שיעור החיסכון מחושב כאחוז מההכנסה הפנויה שנותר בכיסכם לאחר ההוצאות. זה בעצם הרווח הנקי שלכם. אם הכנסתם 10,000, הוצאתם 6,000 וחסכתם 4,000, שיעור החיסכון הוא 40%. ככל שהפער (החיובי) בין ההכנסות להוצאות גדול יותר, כך שיעור החיסכון גבוה יותר. שיעור חיסכון גבוה – “חיסכון אגרסיבי” כנהוג במחוזותינו – מאיץ משמעותית את פרק הזמן הדרוש כדי להגיע ליעדים הכלכליים שלכם. זהו המדד החשוב ביותר להתנהלות כלכלית בריאה.

- התבייתו על אזורים לקיצוץ בהוצאות. אחרי שביררתם לאן הולך כל שקל במהלך תקופה נתונה, אפשר להתמקד באזורים שבהם אפשר לחסוך יותר, ועל-ידי כך להגדיל את שיעור החיסכון. התבייתו באופן שיטתי על כל קטגוריה וחתרו להשיג ערך מקסימלי במחיר מזערי. זה יסייע לפרוט את המסר הכללי לשורה של מהלכים טקטיים ואפקטיביים. למזלנו, יש שורה של כלים אינטרנטיים שמקלים על המשימה: Kamaze או הבוררת יסייעו בהוזלת העלויות של חבילות אינטרנט, טלפוניה, סלולארי וטלוויזיה; מבט יסייע בהוזלת פרמיות ביטוח; Dirobot יתן לכם תמונה טובה ומדויקת של מחירי השכירות באזורכם; באתר המועצה לצרכנות אפשר להשוות בין מחירי ספקי גז; MySupermarket ו-CHP טובים לחיסכון בקניות בסופר; ו-Zap או WiseBuy טובים להשוואת מחירים של כל השאר. וכמובן, אמאזון.

- הכינו תקציב פשוט ודבקו בו. תקציב הוא כלי המאפשר לכם לנתב ולהכווין את הכסף – במקום שהכסף ישלוט בכם. התקציב מנחה אתכם כמה אפשר לבזבז בכל קטגוריה (דיור, בריאות, תחבורה, החזר חובות, ילדים, מזון, ביגוד, מתנות, תחביבים, חינוך, ביטוח), ומתריע כאשר ההוצאה חורגת מכפי שהגדרתם. התקציב צריך להיבנות בהתאם לתזרים שלכם וליעדים שלכם: ככל שיש עניין להגדיל את שיעור החיסכון, כך התקציב צריך להיות מרוסן ומהודק יותר. חשוב לזכור שזה קצת כמו דיאטה: אגרסיביות יתר עלולה להיות מזיקה. לכן, התייחסו לתקציב כאל כלי “נושם”, שמתווה את הרוח הכללית.

השתחררו מחובות צרכניים

- מפו את החובות הצרכניים שלכם. חובות – ובעיקר הלוואות צרכניות נושאות ריבית – הם כמו טפיל על התזרים שלכם. הם מצמצמים אפשרויות, מקטינים את השווי הנקי, תופחים לאורך זמן ומעיקים ברמה הנפשית. חשוב להבין – ולנהל – את הכסף שאתם חייבים לאחרים, לא פחות מאשר את הכסף שאתם חוסכים ומשקיעים בעצמכם. צרו טבלה פשוטה. מפו את החובות הצרכניים שלכם (שאינם לדיור) – הלוואות אישיות, הלוואות רכב, חוב מתגלגל בכרטיס האשראי, אוברדרפט — כאשר עבור כל חוב, ציינו מהו סכום ההלוואה, גובה הריבית וגובה ההחזר החודשי המינימלי.

- הסתערו על החובות שלכם. סדרו את החובות השונים לפי גובהם. התמקדו תחילה בהלוואות גדולות מ-5,000 ש”ח. סדרו את ההלוואות שגובהן עולה על 5,000 ש”ח לפי הריבית שאתם נדרשים לשלם, מהיקרה ביותר לזולה ביותר. כעת, כל שקל פנוי שמגיע לכיסכם צריך להישלח למערכה ולכסות את החוב. הרגו את ההלוואות בזו אחר זו, הגדולות והיקרות תחילה. כשהחוב יחוסל ותהיו נקיים מאשראי צרכני, תוכלו להפנות את התזרים שהתפנה למימון חיסכון החירום, למימון רכישות גדולות או להשקעות. לשיטות אחרות לחיסול חובות ראו כאן.

- רסנו את השימוש באשראי. היגמלו מההרגל המגונה לרכוש מוצרים שמאבדים מערכם לאורך זמן בכסף שעדיין לא הרווחתם. התחייבו בפני עצמכם לקנות רק מה שתוכלו לעמוד בו, בהתאם לגובה ההכנסה שלכם.

- בטלו כרטיסי אשראי מיותרים. צריכה להיות סיבה טובה מאוד להחזיק ביותר מכרטיס אשראי אחד בארנק, ואם אתם לא יודעים לומר אותה בשלוף – סימן שיש לכם כרטיסים שכדאי לבטל או לכל הפחות לנעול בכספת הרחק מהישג ידכם.

- הזמינו כרטיס דביט. כרטיס חיוב מיידי (דביט) מאפשר להוציא כסף רק עד גובה היתרה הפנויה בבנק. יש אפקט מרסן לכך שהחיוב יורד מיידית מהעו”ש, להבדיל מהנחמה הכוזבת שבהטלת התשלום על הגרסה העתידית שלכם.

- התרגלו לשלם את החיוב החודשי בכרטיס האשראי במלואו. אל תפרסו אותו לאורך זמן. אל תקלעו את עצמכם למצב בו אתם נדרשים לשלם ריבית רצחנית לחברת האשראי. אם אתם גוררים חובות משמעותיים בכרטיס האשראי (10,000 ₪ ומעלה) , גזרו על עצמכם תענית אשראי והשמידו את הכרטיסים פיזית. עברו להשתמש במזומן או בכרטיס דביט, ובינתיים עשו כל שביכולתכם כדי לפרוע את החוב.

- צרו חשבון המיועד לרכישות גדולות. במקום להתבסס על הלוואות כדי לממן הוצאות צרכניות משמעותיות (רכב, נופש, אירוע), התרגלו לחסוך תחילה, ולשלם במזומן, מבלי לשעבד את עצמכם להחזרים גבוהים בעתיד. אחת הדרכים לעשות זאת היא באמצעות יצירת תכנית חיסכון ייעודית, שאליה תזרימו כספים בשוטף (עדיף באמצעות הוראת קבע). חלק מהבנקים מאפשרים להצמיד תווית לחסכונות כאלה (למשל: חיסכון לרכב, חיסכון לבר-מצווה). שימו לב: החשבון הזה נפרד מקרן החירום שלכם! אחרי שנטל החוב יוסר מכם, התזרים שלכם “ישתחרר” ותוכלו להפנות שיעור נכבד מהחיסכון שלכם לחשבון זה.

- בדקו מהו דירוג האשראי שלכם. כנסו לאתר Credit Data או לאחת מלשכות האשראי (למשל: BDI או D&B). נצלו את זכותכם להפקת דו”ח אשראי אחד בשנה בחינם. לדו”ח הזה שורה תחתונה אחת: עד אפשר לסמוך עליכם שתחזירו חובות במועדם. ככל שההתנהלות הפיננסית שלכם עד כה אחראית יותר, תיחשבו ללווים מסוכנים פחות – ותהנו מתנאי הלוואה נוחים וריביות נמוכות יותר בעתיד. הורידו את הדו”ח, ודאו שאין בו טעויות, ובעיקר שאיש לא נוטל הלוואות בשמכם. שמרו את המסמך בתיקיה מסודרת.

- חתרו לשפר את ציון האשראי שלכם. המפתח לכך הוא היסטוריית אשראי ארוכה, החזר הלוואות במועד, ומינימום אשראי צרכני נגרר.

היערכו לקטסטרופות

- אל תבטחו את עצמכם לדעת. ביטוח הוא מכשיר להעברת סיכון עתידי מכם אל כתפיו של מבטח חיצוני. ביטוח לא קונים מתוך תקווה להשתמש בו, אלא למקרה שתתרחש קטסטרופה. אם יש לכם אפשרות לממן את מקרה הביטוח מכיסכם, זו אינה קטסטרופה שמצריכה ביטוח חיצוני. לעולם אל תקנו ביטוח מתוך פחד, מתוך לחץ שמפעיל עליכם משווק/סוכן, או כשאתם מרגישים שאתם לא יודעים מספיק.

- ודאו שאתם (וילדיכם) מכוסים מפני קטסטרופות רפואיות. כנסו להר הביטוח. הזינו פרטים והתחברו. תעדו את כל פוליסות הביטוח הרשומות על שמכם. המטרה היא לזהות פערים בכיסוי (ולהשלים אותם) או כיסויים חופפים (ולבטל אותם). ברמת המינימום, ודאו שיש לכם ביטוח שב”ן בסיסי מטעם קופת החולים, ביטוח תרופות מחוץ לסל, ביטוח תרופות בהתאמה אישית, ביטוח השתלות וטיפולים מיוחדים בחו”ל, ביטוח ניתוחים בחו”ל, ולילדים מתחת לגיל 21 – ביטוח מחלות קשות וביטוח סיעודי (האחרון – חינם מטעם קופ”ח עד גיל 18).

- דאגו לביטוח למקרה נכות. עקרונית, הביטוח הזה מובנה בקרנות פנסיה. באזור האישי בקרן הפנסיה תוכלו לוודא מהי הקצבה שתקבלו במקרה נכות מלאה – ודאו שהיא הולמת את הצרכים שלכם. אם ניידתם את קרן הפנסיה לקופת גמל, כדאי לרכוש ביטוח אובדן כושר עבודה פרטי באופן עצמאי. בנוסף, בנסיבות מסוימות כדאי לרכוש הרחבת עיסוק לביטוח הנכות שבקרן הפנסיה.

- אם יש אנשים שתלויים בכם, ותיק ההשקעות שלכם אינו גדול מספיק, רכשו ביטוח חיים. זכרו להגדיר את בן הזוג והילדים כמוטבים בביטוח, ולעדכן את המוטבים. תשלום בגין ביטוח חיים מזכה בהטבת מס – אל תשכחו לנצל אותה!

- עברו לחברת ביטוח זולה יותר. המדינה השיקה מנועי השוואה בין פוליסות ביטוח חיים, ביטוח דירה וביטוח רכב. הסתייעו בהם כדי לחסוך בפרמיות שאתם משלמים כיום. עשו זאת לפחות פעם בשנה, אך ודאו שהצרכים הביטוחיים שלכם לא השתנו בעקבות שמצריך שינוי של הפוליסה. תוכלו להיעזר גם במערכת מבט לצורך איתור ביטוח זול יותר.

- מצו עד תום את ההנחות האפשריות בכל פוליסת ביטוח. חברות הביטוח מציעות הנחות רבות שאפשר לנצל. אחת לשנה, בדקו אפשרות להגדיל את ההשתתפות העצמית, לבטל הרחבות מיותרות, להינות מהטבת לקוח ותיק / חוזר, מהנחות בגין היעדר תביעות ועוד.

- בטלו ביטוחים מיותרים. אם הממצאים מהר הביטוח מעלים שהכיסוי הביטוחי שלכם כפול / חופף לכיסוי אחר (למשל, אם המערכת מציגה ביטוח זהה בשתי חברות שונות), יתכן שיש טעם לבטל את אחת הפוליסות ולחסוך כסף.

- כתבו צוואה. צוואה תסייע ליקירכם להבין את רצונכם האחרון ביחס לרכושכם. היא נדרשת במיוחד כשיש סוגיות סבוכות כמו אפוטרופסות, תרומה לצדקה / הקדש, חבות מס, עסק שיש לנהל, ירושה גדולה מאד או דינמיקה משפחתית מורכבת. נישואין, גירושין, לידה, אימוץ, פטירה – כל אלה מחייבים עדכון של הצוואה.

- ערכו יפוי כוח מתמשך למצב שבו יהיה מי שיצטרך לקבל החלטות פיננסיות ובריאותיות עבורכם עוד בחייכם, אם חלילה תאבדו את הכושר לעשות זאת בעצמכם בעקבות תאונה, מחלה או אירוע בלתי צפוי.

- צרו קובץ מסודר שיסייע ליקירכם להבין איך לסגור פינות למקרה שתלכו. אפשר לשלב את זה בצוואה כמובן: סיסמאות לנכסים דיגיטליים, יועצים מקצועיים, הוראות בדבר ניהול השקעות ועוד.

- הגדירו מוטבים בתכניות החיסכון הפנסיוניות. במקרה של פטירה, החסכון הצבור בקרן הפנסיה ישולם תחילה לשארים (בן זוג וילדים עד גיל 21), לאחר מכן – למוטבים המוגדרים, ורק אחר כך ליורשים על פי דין או על פי צוואה. אם היה שינוי משמעותי בדינמיקה המשפחתית כמו נישואין, גירושין או לידת ילד, חשוב לשקף את השינוי ברשימת המוטבים בביטוחים הפנסיוניים.

עשו סדר בפנסיה

- בדקו בתלוש המשכורת שהפנסיה שלכם מופרשת כראוי. עיינו בתלוש ב”שכר להפרשות סוציאליות” שממנו מופרש חלק המעביד לתגמולים (6.5% ועד 7.5%) ולפיצויים (6% ועד 8.33%) וחלק העובד לתגמולים (6% ועד 7%). ודאו כי ההפרשות נעשות בהתאם לסיכום בהסכם ההעסקה. בהמשך, עיינו בדו”חות הרבעוניים ששולחת החברה המנהלת, הכוללים פירוט של ההפקדות שבוצעו, וודאו כי יש הלימה בין ההפקדות בדו”ח לבין הניכויים לחיסכון פנסיוני המופיעים בתלוש השכר. זהו פערים והציפו אותם מול המעסיק ו/או החברה המנהלת, לפי העניין.

- מפו את כל החסכונות הפנסיוניים שלכם. כנסו לאתר המסלקה הפנסיונית. הזמינו דו”ח מצב (העלות: 20 ש”ח, או בחינם אם מבקשים את הדו”ח דרך משווק פנסיוני). בחלוף 3 ימי עסקים, המערכת תיצור קשר עם כלל הגורמים הפיננסיים בישראל ותפיק עבורכם דו”ח על סוג הקופה (קופת גמל, קרן פנסיה, קרן השתלמות או ביטוח מנהלים), החברה המנהלת, מצב פעילות החשבון (פעיל או לא), התשואה שנצברה, דמי הניהול כיסויים ביטוחיים. כך תהיה בידכם התמונה המלאה על החסכונות שלכם. כדי לקבל פרטים נוספים על הצבירה, כמו למשל הקצבה הצפויה בפרישה ומועד נזילות הכספים, גלשו לאזור האישי באתר של כל חברה מנהלת.

- אתרו חיסכון פנסיוני זול יותר. לאחר שיתקבל הדו”ח מהמסלקה הפנסיונית, בדקו כמה דמי ניהול אתם משלמים מההפקדה ומהצבירה בכל תכנית. בדקו מה מצבכם ביחס לדמי הניהול הממוצעים הנגבים מהקרן (הנתון מופיע בדו”חות הרבעוניים והשנתיים). בהמשך, השוו את דמי הניהול באמצעות המחשבון באתר משרד האוצר כדי לוודא שאינכם משלמים דמי ניהול בלתי סבירים. המחשבון יציע חלופות זולות יותר שאליהן תוכלו לנייד את החיסכון. לאחר שתצטיידו בהצעות אטרטקטיביות מהמתחרים, פנו אל החברה המנהלת ובקשו להוזיל את דמי הניהול. זכרו – דמי הניהול שאתם משלמים באים על חשבון התשואה שלכם. נסו להוזילם ככל הניתן. שקלו גם להיעזר בשירותים כמו קאבר שמאתרים עבורכם באופן אוטומטי אפשרויות להוזיל את הפנסיה והביטוחים – ללא עלות מבחינתכם.

- ודאו שמסלול ההשקעה הפנסיוני הולם את הצרכים, הרצונות והסיבולת שלכם. בחיסכון הפנסיוני בישראל מונהג “מודל צ’יליאני”, שמשמעותו שכברירת מחדל, הכספים מושקעים בהתאם לגיל החוסך: ככל שהחוסך צעיר יותר, כך החשיפה לנכסי סיכון כמו מניות גדולה יותר. אל תסתפקו בהגדרה הזו – הבינו מהי מדיניות ההשקעה של המסלול, מה שיעור החשיפה המדויק למניות ולנכסים אחרים, ובאילו מניות או מוצרים עוקבי מדד הקרן משקיעה (בדרך כלל זהו אקסל גדול ש”טמון” במעמקי האתרים של החברות המנוהלות). אני בדעה שחיסכון פנסיוני, מעצם היותו חיסכון לטווח ארוך שאותו נפגוש רק בעוד עשרות שנים, צריך להיות מושקע באופן אגרסיבי. רבים מהמסלולים המותאמים “לבני 50 ומטה”, שזהו מסלול הברירת מחדל שאליו חוסכים צעירים מופנים כברירת מחדל, מגבילים את החשיפה למניות לאזור 50% בלבד. אם אתם זקוקים, מוכנים ומסוגלים לספוג סיכון גבוה יותר, יש טעם לבקש מהקופה לעבור למסלול מנייתי לחלוטין.

- השוו את תשואת החיסכון הפנסיוני שלכם למתחרים. כידוע, תשואות העבר אינן מעידות מאומה על תשואות העתיד – יש הרי סיבה שהגופים המוסדיים מחויבים לציין זאת על פי חוק – ובכל זאת, כדאי לנצל את העובדה שבתי ההשקעות מחויבים לפרסם את התשואות שלהן כדי להשוות בין ביצועיהן לאורך השנים. היעזרו במנועי ההשוואה שבאתרים פנסיה נט, גמל נט וביטוח נט שמפעילה רשות שוק ההון. יתכן שתרצו לשקול לנייד את החיסכון הפנסיוני לחברה שמציגה באופן עקבי ביצועים טובים.

- אחדו חשבונות פנסיוניים. אם יש לכם חשבונות שונים ולא פעילים עם צבירה קטנה בכל חשבון, יתכן שיש טעם לאחד את החסכונות השונים. תהליך איחוד קרנות הפנסיה הלא פעילות כבר הושק על-ידי רשות שוק ההון לפני מספר שנים ואמור היה להתבצע אוטומטית. אבל אם נותרתם עם ריבוי קרנות לא פעילות, כדאי לעשות זאת בעצמכם. איחוד כל הקרנות תחת קרן אחת פעילה יאפשר לכם לחסוך בדמי ניהול ובכיסוי ביטוחי, הודות ליתרון הגודל. האיחוד מתבצע ככל ניוד של קרן פנסיה: מתקשרים לקופה שאליה אתם רוצים לנייד את הקרנות הלא פעילות, מודיעים על כוונתכם לבצע את המיזוג, ממלאים את הטפסים שיישלחו אליכם, והקופה כבר תדאג לפנות לקרן הישנה ולספח אותה לתוכה.

- שקלו לוותר על ביטוח שארים בקרן הפנסיה. ביטוח שארים יופיע לרוב כברירת מחדל בקרן הפנסיה. אם אין לכם שארים, אין סיבה לבטח אותם. זה יאפשר לכם לנתב יותר כסף לחיסכון.

- בקשו מהמעסיק להגדיל את ההפקדה לפנסיה (חלק העובד). נכון להיום המינימום להפרשה עומד על 6%, אך קיימת אפשרות להגדיל אותה ל-7%. הנטו שלכם אמנם יקטן, אבל הצבירה הפנסיונית תגדל, ואילו נטל המס שלכם יפחת (מכיוון שיש הטבות מס על הפקדה לחיסכון פנסיוני).

- בקשו מהמעסיק הפרשה לקרן השתלמות כחלק מתנאי ההעסקה. קרן השתלמות היא אפיק החיסכון היחיד המאפשר כיום משיכה של הצבירה כסכום חד-פעמי (לא כקצבה), בפטור ממס (עד תקרה מוטבת), ולפני גיל הפרישה. בנוסף, היא מזכה בהטבת מס במעמד ההפקדה. המעסיק אינו מחויב להפריש לכם לקרן השתלמות – זו הרי הטבה – אבל בהחלט כדאי לבקש ממנו באופן יזום, אם אין לכם קרן השתלמות קיימת.

- החילו ותק של קרנות השתלמות ותיקות על קרנות השתלמות חדשות. כעקרון, אפשר לפדות קרן השתלמות לאחר 6 שנים מיום פתיחתה. אבל קיימת אפשרות להנזיל את הקרן לפני כן: אם בעבר נפתחה לכם קרן השתלמות שכבר הפכה נזילה (למשל, שירות בקבע ראשוני), תוכלו להחיל את הוותק שלה על קרן השתלמות שנפתחה מאוחר יותר, וכך למשוך משני החשבונות בפטור ממס. התנאי הוא שלפחות אחד החשבונות הוא במעמד שכיר.

אחזו את הבנק בקרניו

- הורידו תעודת זהות בנקאית. אחת לשנה הבנק יפיק עבורכם “תעודת זהות בנקאית” שנועדה לשקף את מצבכם הפיננסי הכולל – הוצאות והכנסות, נכסים והתחייבויות, גובה מסגרת, עמלות וריביות. התעודה היא בסיס טוב להתמקחות מול הבנק, וכן כלי טוב למבט ממעוף הציפור על מצבכם התזרימי וההוני ביחס לשנה החולפת: האם הנכסים עולים על ההתחייבויות? האם ההכנסות עולות על ההוצאות? כמה עמלות שילמתם?

- דרשו מהבנק לבטל עמלות יקרות. דרשו פטור על עמלת שורה, עמלת חליפין ושערי המרת מט”ח; עמלות בגין צ’קים חוזרים והנפקת פנקס צ’קים; עמלת הקצאת אשראי; עמלות בגין הפקת ערבויות בנקאיות; עמלות בגין העברות בין חשבונות ועוד. אם הבנק לא מסכים, בדקו מה מציעים המתחרים, ונצלו את ההזדמנות כדי לנייד את החשבון לבנק אחר. ברמת המינימום, בדקו באתר בנק ישראל איזה מסלול עמלות עדיף לכם בהתאם לאופי הפעילות – תשלום עמלה מיד אחרי כל פעולה (ברירת המחדל) או תשלום של סכום קבוע בכל חודש.

- אם זה לא עוזר – עברו לחשבון בנק ללא עמלות עו”ש. בין האפשרויות הקיימות: חשבון ירוק בבנק אוצר החייל, דיסקונט טאצ’ר בבנק דיסקונט, חשבון בנק רגיל בפפר, או מסלול לשכירים בבנק יהב (כפוף להעברת משכורת של 5,000 ₪ ומעלה).

- דרשו מהבנק פטור מדמי שימוש חודשיים בכרטיס אשראי בנקאי. אין הצדקה לשלם את דמי השימוש הללו, במיוחד כשקיימות חלופות, וכשכמעט כל אחד יכול להצטייד בכרטיס אשראי חוץ בנקאי ללא דמי ניהול. בין האפשרויות הקיימות: כרטיס אשראי פפר, “בהצדעה”, “כזה אני רוצה”, “רעות תקני לי” ועוד.

- התמקחו על עמלות בשוק ההון. אם אתם מנהלים תיק השקעות עצמאי ומתעקשים לנהל אותו דרך הבנק, חשוב להתמקח על שתי העמלות המרכזיות שהבנקים יגבה מכם: האחת נקראת “דמי משמרת” או “דמי ניהול פעילות”, הנגבים כאחוז מתיק ההשקעות שלכם (כלומר, ככל שהתיק גדול יותר, כך תשלמו יותר). השנייה היא עמלת קנייה ומכירה, המחושבת כאחוז מכל עסקה לרכישת/מכירת ניירות ערך, וכפופות ל”עמלות מינימום” אסטרונומיות. העמלות הללו, בתמצית, שוחטות את התיק שלכם. הדרך הטובה ביותר להוזיל את העמלות הללו היא 1) להחזיק בתיק השקעות גדול מספיק ו-2) להצטייד מבעוד מועד בטופס הצעה מבית השקעות המפרט עמלות נמוכות יותר. התוצאה צריכה להיות ביטול עמלת דמי ניהול הפעילות והוזלה משמעותית של עמלות הקנייה כך שאלה תהיינה דומות למה שמציע בית ההשקעות. אם הבנק עדיין עושה פרצוף — פשוט עברו לבית השקעות (אני ממליצה על אקסלנס).

- הורידו טופס 867 מהבנק או בית ההשקעות. טופס 867 הוא סיכום של הפעילות שלכם בשוק ההון והמס שנוכה במקור בגינה: רווחי הון, הפסדי הון, דיבידנדים, ריבית. מעבר לערך שבסיכום ובשיקוף המצב, לטופס הזה משמעות פונקציונלית: אם היו לכם הפסדי הון בשנה נתונה, ותרצו להעביר אותן לשנים הבאות כדי לקזז אותם כנגד מס שיוטל על רווחים או הכנסות בעתיד, תצטרכו להגיש בקשה לשלטונות המס, ולצרף אליה טופס זה.

השקיעו לעתיד

- השקיעו אוטומטית – גם אם אתם לא מבינים בזה דבר. את ההכנסה שנותרה לאחר החזר החובות, מימון חיסכון החירום ומימון החיסכון לרכישות גדולות – השקיעו בנכסים, כדי להגדיל את השווי הנקי. אתם לא חייבים להבין בזה או לנהל את זה. ניתן היום להשקיע בלי לנקוף אצבע באמצעות כלים כמו קרנות נאמנות, קופת גמל להשקעה, פוליסת חיסכון, תיק השקעות מנוהל ועוד. כל שנדרש מכם הוא לפתוח את החיסכון ולהפקיד את הכספים באופן אוטומטי, כדי שלא תספיקו לבזבז אותו. זו דרך נהדרת ליצור “מחסור מלאכותי” ועל-ידי כך לקרב אתכם ליעדים הפיננסים שלכם. הרעיון הוא לוודא שחוץ מהפנסיה שלכם, חלק מההון הפנוי מוזרם לאפיק שבו הוא יושקע לאורך זמן. חוסר ידיעה הוא לא תירוץ להיעדר פעולה.

- עברו על הקצאת הנכסים שלכם. מפו את כל אפיקי ההשקעה– קרנות השתלמות, פנסיה, חשבונות מסחר עצמאיים ועוד. נסו להבין באיזה מסלול הכספים מושקעים, ובאיזו רמת סיכון. כמה מהכסף שלכם מושקע במניות? אגרות חוב? קריפטו? נדל”ן? זכרו שלמעשה, יש לכם תיק השקעות אחד. זו הזדמנות לאזן חזרה את התיק כדי שישקף את סיבולת הסיכון שלכם. זה פשוט היום יותר מאי פעם, בין היתר באמצעות כלים כמו שווי שפותח על ידי גולש בפורום הסולידית.

- חשבו את העלות המשוקללת של כל ההשקעות שלכם. אם אתם מנהלים תיק קרנות נאמנות או קרנות סל, חשוב לדעת מהם דמי הניהול שגובה כל קרן, כדי לחשב את דמי הניהול הכוללים של התיק. זה מסייע לכם להבין כמה אתם משלמים מדי שנה על כל ההשקעות. היעזרו בפורטל פאנדר המצוין לשם כך.

- חשבו מה המשמעות הכספית של מפולת בשוק ההון עבורכם. קחו את הסכום שאתם משקיעים היום במניות וחתכו את המספר בחצי. דמיינו שהשוק קרס ב-50%. איך אתם מגיבים להפסד כזה? מוכרים כדי להציל את מה שנותר, לא עושים דבר, או ממשיכים להשקיע?

מהלכים משלימים (וחשובים לא פחות)

- אתרו כספים אבודים. גלשו לאתר הר הכסף של משרד האוצר. כאן תוכלו לאתר מיידית חשבונות שנשכחו – חסכונות פנסיונים ישנים, חשבונות ופקדונות בנק רדומים ופוליסות ביטוח חיים ישנות. בנוסף תוכלו לחפש פרטים דומים על קרוביכם שנפטרו.

- הפכו חפצים חסרי שימוש לכסף מזומן. התבייתו על אזור מסוים בבית: חדר, ארון, מגירה. הוציאו את כל החפצים מתוכו. הכל. עברו פריט פריט: האם החפץ הזה מוסיף ערך לחייכם, ואיזה? אם התשובה שלילית, העבירו את החפץ למכירה בפייסבוק, ביד2 וכיוצא באלה. זו דרך מהנה ומזככת לייצר הכנסה צדדית (פטורה ממס, ככל שמדובר במוצרי יד שניה). אם אין ביקוש למוצר – נסו לתקן אותו, לתרום אותו או למחזר אותו. הפח צריך להיות כתובת אחרונה. קראו עוד כאן.

- שלמו פחות מיסים (כחוק). חיסכון במס הוא קריטי, מבטא התנהגות אזרחית אחראית (הרי אין פרס על תשלום מס עודף) ובעיקר — שווה הרבה כסף. כמובן שזה ידרוש מכם מאמץ אקטיבי: הנה 50 דרכים לשלם פחות מיסים. ברמת המינימום, הגישו בקשת החזר מס מהמדינה. מדינת ישראל חייבת 3.6 מיליארד ש”ח לאזרחיה שנגבו כמס עודף – והיא לא תתנדב להחזיר לכם אותם אלא אם תדרשו. שימו לב: בחלוף שש שנים זכותכם לקבלת החזר מס מתיישנת, ואם לא תנצלו אותה, כספכם ישולם כמשכורת לחבר הכנסת השנוא עליכם.

- ארגנו את הניירת הפיננסית שלכם. מסמכים חשובים צריכים להימצא בהישג יד, בכל דרך שנוחה לכם. הפיקו אישור יתרות ותדפיסי עובר ושב חצי-שנתיים; “סטייטמנט” ניירות ערך; דו”חות שנתיים מתכניות חיסכון פנסיוניות; נסחי טאבו על נדל”ן שברשותכם; פוליסות ביטוח; דו”חות שומה; טופסי 106 מהמעסיק ואישורים על הכנסות אחרות; דו”חות אשראי; אישורים על יתרת משכנתא; קבלות על רכישות משמעותיות ותעודות אחריות. מעבר לערך הפונקציונלי, סדר וארגון ישפר את יכולת ההתמצאות ואת תחושת השליטה שלכם.

- בטלו לפחות שירות מנוי אחד. שירותי מנוי, במיוחד הקטנים שבהם, מזדחלים אט אט ומכבידים על התזרים. עברו על פירוט האשראי לשנה החולפת ובחנו תשלומים חודשיים או שנתיים. שאלו את עצמכם מה הערך שאתם מקבלים מההוצאה הזו. אם אין לכם תשובה טובה, בטלו את התשלום והקצו את התזרים שהתפנה לחיסכון והשקעה.

- בדקו כדאיות מחזור משכנתא. מחזור משכנתא מאפשר לכם לשנות את תמהיל המשכנתא כדי לקבל את התנאים הנוכחיים בשוק. אכן, הריביות כיום ממילא נמוכות מאד, אבל בנסיבות מסוימות מחזור משכנתא עשוי להיות כדאי, אם למשל אתם מעוניינים להגדיל או להקטין את ההחזר החודשי, להמיר את מסלול המשכנתא למסלול אחר, או לסלק סכום גדול מהמשכנתא.

- התרגלו להתמקח תמיד. דמי ניהול. פרמיה על ביטוח. עמלות בבית השקעות. זה לא מאד משנה. פשוט סגלו לעצמכם את ההרגל להתמקח כצרכנים פיננסיים. אל תתנו למראה המעונב להטעות אתכם: הכל בסוף בזאר תורכי. הבסיס משותף: למדו את השוק וקבלו הצעות ממתחרים; דעו מה אתם רוצים, והובילו את השיחה באסרטיביות (אך לא בכעס); נצלו מנופים קיימים (כמו הון קיים, שירותים אחרים אצל אותו נותן שירות, יכולת לשלם מראש עבור השירות, יכולת החזר חובות, ותק כלקוח). היו מוכנים לעזוב או לנתק בכל שלב. הדבר הכי גרוע שיכול לקרות הוא שתשמעו לא. אז פשוט תנסו. זה כסף.

- קחו את הפרטיות הפיננסית שלכם ברצינות. עם כל כך הרבה דליפות מידע והונאות פיננסיות שצצות תחת כל עץ רענן, היגיינה קיברנטית הופכת חיונית. חשוב להגן על עצמכם ועל המידע הפיננסי של בכל דרך. הגדירו אימות דו-שלבי בכל חשבון שמאפשר זאת; עשו שימוש בסיסמאות חזקות, ושקלו להסתייע במנהל סיסמאות כמו LastPass; בדקו את כרטיסי האשראי שלכם כדי לזהות חיובים חשודים (גם בסכומים קטנים); התקינו אנטיוירוס וחומת אש והתרגלו לגבות מידע חיוני לענן. חשדו תמיד באנשים שיוצרים איתכם קשר בניסיון להציע לכם מוצר או שירות פיננסי. אין ביטחון הרמטי, אבל חשוב להקשות על אנשים לעבוד עליכם, והקושי הזה יעודד אותם להתייאש.

- חסכו לילדים. לא מאד משנה באיזה מכשיר: קופת גמל להשקעה, חיסכון לכל ילד, תיק השקעות עצמאי, אולי אפילו אחת מקרנות ההשתלמות שתייחדו לצורך זה. העיקר הוא שמסלול ההשקעה יהיה בסיכון גבוה, גם אם זה לא אינטואיטיבי לסכן את הילדים שלנו. זכרו: בישראל אין מס על מתנות, אבל בהחלט יש מחוקקים שמעוניינים למסות ירושות.

- סגרו את הפייסבוק. או את האינסטגרם. או כל רשת חברתית אחרת שיכולה להצית חרדת מעמד ולבזבז כסף רק כי אחרים יוצרים מצג כוזב של חיים מושלמים ומעוררי קנאה. אם כבר, פתחו פרופיל בלינקדאין. זה כלי חיוני כדי להתחבר לאנשים בתעשיה, ליזום שיתופי פעולה, להתקשר עם לקוחות, לקוחות פוטנציאליים ומעסיקים פוטנציאליים. גם אני שם.

יישר כח

גם אם ביצעתם רק 20% מכל הפעולות האלה – יישר כח. אתם במקום מצוין, ובדרך למקום אפילו יותר טוב.

מוזמנים לספר לי על מהלכים אפקטיביים נוספים בתגובות.

הסולידית ממליצה

המידע במאמר זה מבוסס בין היתר על דעותיה האישיות של הכותבת כמשקיעה חובבת. מטרתו לספק מידע בסיסי וראשוני בלבד, ואין בו כדי להוות ייעוץ מקצועי מכל סוג, לרבות ייעוץ מס, ייעוץ פנסיוני, שיווק פנסיוני, ייעוץ משפטי, שיווק השקעות ו/או ייעוץ השקעות המתחשב בצרכיו המיוחדים של כל אדם, ו/או תחליף לייעוץ כאמור מטעם בעל הרישיון המתאים על פי דין. התייחסויות במאמר זה לניירות ערך ו/או נכסים דיגיטליים ו/או לביצועיהם, ככל שישנן, נועדו לצורך המחשה בלבד ואין בהן כדי להוות המלצת השקעה, הצעה לרכישה, ייעוץ לקנייה או מכירה, הבטחת תשואה או רווח ו/או הנעה לפעולה כלשהי בקשר עם אותם נכסים. הכותבת אינה אחראית לתוצאות השימוש ו/או היישום של האמור במידע ואין באמור בו משום התחייבות לנכונותו, דיוקו, עדכניותו, ו/או מידת התאמתו לנסיבותיו וצרכיו המסוימים של כל אדם. הקישורים המופיעים בעמודה "הסולידית ממליצה" הינם קישורי שותפים והכותבת מקבלת עמלה בגין לקוחות הנרשמים דרכם.

פוסט יפה ומושקע כראוי לסולידית!

ואווו!

זה פוסט שיכול לשנות את מסלול החיים הכלכלי של רוב המשפחות בישראל.

פחות התחברתי לסעיף חיסול החובות, לפעמים חוב אחד בתנאים טובים מאפשר השקעה שמניבה הרבה יותר בסיכון לא גבוה.

הי כתבה חוב צרכני

מדהימה. כל כך מקיף. לדעתי לא שכחת כלום. וכתוב נפלא- ללא התנשאות, בגובה העיניים אך ללא פשרות על עברית נכונה, וסגנון – פרקטי אך לא משמים או מנוכר.

תודה על כל המידע החשוב הזה –

שאלה לגבי ביטוח מחלות קשות וסיעודי –

למה סייגת לילדים מתחת לגיל 21 ?

1. עלות הביטוח יקרה יחסית.

2. עלות בפרמיה משתנה כל חמש שנים, ככל שתזדקן חברת הביטוח מייקרת את הפרמיה, בשיעור שאיננו יודעים אותו מראש. נשמע כמו הימור יותר מביטוח.

2. כיון שבדרך כלל הפיצוי שניתן מוגבל לעד 5 שנים בלבד, ולא מעבר לכך גם אם הסיעודי יחיה מעבר לכך.

לכן, אם יש בידך עתודות מספיקות אין צורך בביטוח הימורי שכזה.

ראה עוד כאן:

https://www.hasolidit.com/%D7%91%D7%99%D7%98%D7%95%D7%97-%D7%A1%D7%99%D7%A2%D7%95%D7%93%D7%99

איפה היית לפני 40 שנה??

ווואוו

מפתיעה כל פעם מחדש

ניתן לומר שהצלחת להכניס את כל הבלוגים בבלוג אחד ממצה…

משהו נוסף שלא התייחסת – הוזלת ריבית הלוואות

לאלו שעדיין סוחבים הלוואות בנקאיות מכל סוג ומכל סיבה – פנו לאיש שלכם בבנק והתמקחו על הריבית

ממש לאחרונה עזרתי לחבר מול הבנק – התוצאה – חסכון של 6,800 ש”ח ריבית

בבנק הפועלים, סטודנט פטור מעמלות עו”ש – משיכה והפקדה, הזמנת פנקסי שיקים ועוד, עד גיל 35 (מדי פעם צריך לשוב ולהציג אישור לימודים).

גם לימודי תורה בכולל מקנים את הזכות הזו.

אולי גם בבנקים נוספים?

לאומי גם.

מזרחי לא כל כך

אני בדיסקונט ומקבל בתור מלא בחשבון עובד הוראה. יש כל מיני כאלה בשוק.

הי הסולידית

תודה על כל המידע בפוסט!

מאוד מאוד עוזר.

שאלה – האם בסעיף ביטוחים (ס’ 22) בעצם לדעתך אין צורך בביטוח מחלות קשות וסיעודי למבוגרים אלא רק לילדים מתחת לגיל 21 ?

יפה מאוד ומפורט.

מאמין שעושה יותר מ 50% מהרשימה ועדיין מפחיד כמה עדיין יש מחסור בהון.

תודה על עוד מאמר מופלא. את האישה הכי חכמה בישראל.

האחח..איפה הימים בהם הסולידית המליצה על בישול מג’דרה לכל השבוע ומקלחות קרות בשביל לחסוך 🙂

על מילה בסלע

פוסט נהדר

מדהימה !!!

פוסט מעולה כמו תמיד:)

אשמח אם מתישהו תכתבי פוסט על ביטקוין וללי קריפטו בכללי, מרגיש לי שזה משהו שלא לכולם יש דעה מגובשת לגביו וזה יכול לתרום הרבה.

רשימה נפלאה ורשומה ממצה.

מוזר לי שאת הרוב הכמעט מוחלט פה עשיתי…

תעבירו את כל זה לילדים שלכם 🙂

פוסט מצויין! תודה!

חבל שלא קראתי אותו לפני עשרים שנה 🙂

שאלה קצת לא רלוונטית אבל אולי תוכלי לעזור לי, את מכירה אולי רשימה דומה שרלוונטית לאמריקאים/חיים בארה”ב?

פשוט מדהימה, תענוג לקרוא כל פוסט שלך, כמה שליחות יש בכתיבה שלך עבור כל כך הרבה אנשים. תודה!

אמנם לא קריטי, אבל אני ממליץ על bitwarden במקום lastpass

האם תוכלי להתייחס, למיטב ידיעתך, למס ירושה בארהב המוטל על אזרחים זרים בגין אחזקת מניות וקרנות אמריקאיות? האם נכון הוא ששיעור המס שיחול עומד על 40 אחוז מעל תקרה מסויימת במקרה פטירה?

בהנחה שקיים מה הדרך להתגונן לדעתך?

באמת אבל באמת

איך אפשר להוקיר ולהביע את ההערכה על התשואה העצומה שאת יוצרת עבורנו כפרטים וכציבור?!

לפחות הסיפוק האישי שלך הוא בוודאי אדיר 🙂

אם כבר יש המון כסף בפנסיה שלי – לא עדיף להפריש פחות אליה ויותר לתיק השקעות שלי כדי לקרב עצמי לעצמאות כלכלית מוקדם יותר?

פוסט נהדר הסולידית. אנחנו עושים כחצי ממה שכתבת וללא ספק צריכים להשקיע זמן ומאמץ בהורדת עמלות ומיקוח מול הבנקים. יש עוד לאן לשאוף…

האם מישהו הצליח להוריד את הבנק שלו ל 0% דמי משמרת?

המינימום שקיבלתי הוא 0.1% דמי משמרת ו 0.1% קניה/מכירה

היי,

אני הצלחתי להוריד ל-0%.

בנק יהב.

לא. לכן עברתי ל-IBI.

מעניין אותי שלא כתבה על השקעה דרך ברוקרים בחו”ל (IBKR, Schwab), קצת יותר מסובך אבל הרבה יותר משתלם (ללא דמי ניהול או דמי מכירה וקניה)

איך בדיוק אני מבצע את סעיף 41, החלה של ותק ישן מקרן אחת על השניה?

בחברה שמנהלת לך את הקרן השתלמות שהגיע לתום 6 שנים ממלאים טופס משיכה ובטופס ניתן לסמן סעיף החלת הוותק על קרן נוספת ויש לציין את מספר התיק של הקרן הנוספת ופרטי החברה בה היא נמצאת

עבודת קודש

מדהים!

תודה רבה

תודה על הכל !!!

הערה לגבי סעיף 30 – אל תשמרו ססמאות ברשת

מה עם פוסט ביצועי שוקול מריר ב2021?מחכה בכיליון עיניים

בן 25 ועושה \ עשיתי 60% ממה שרשמת כאן. מרגיש טוב עם עצמי ועם העתיד הכלכלי שלי!

מה עדיף קרן נאמנות או תעודת סל על S&P 500 בהנחה ששתיהן בדמי ניהול 0%

פוסט מושלם וסופר חיוני, סולידית! תודה רבה!!

מאמר יפה ומועיל, תודה על העבודה הרבה שאת משקיעה באתר.

בקשה קטנה: “פרואקטיביות” היא דרך מסורבלת להגיד “יוזמה” ואין שום סיבה להשתמש בה

שאלה לגבי ענייני מיסוי-

המס על ירושה בארה”ב הוא גבוה ביותר. בתור מישהי שמחזיקה תיק מניות שמן שרובו מניות ארה”ב- איך אני מגינה על עצמי ממיסוי? לאור העובדה המצערת שלא גילו לי מתי יגיע זמני…

האם אני יכולה לתת לילדים שלי מניות במתנה ולהיות פטורה מהמס עליהן?

נקודה חשובה

לעולם אל תשקיעו זמן יקר בחיסכון של שקלים בודדים!

באיזה מכשיר השקעה את מציעה לשמור את קרן החירום?

מצרף לשאלה. אשמח לחידוד בעניין זה.

וואו איזה פוסט מעולה ! קראתי כל מילה.

נ.ב

אגב עצה ממש חכמה וטובה רשמת : הובילו את השיחה באסטרביות (אך לא בכעס)״ והעצה הזו טובה מאוד לכל תחומי החיים ולכל שיחה בין שני צדדים בה אתה רוצה להציג את העמדה שלך בצורה משכנעת והחלטית, אך לא בכעס. כי בכעס רק תיצור אנטגוניזם ומגננות בצד השני, וזה פשוט לא יעבוד. באסרטביות, אתה בדכ תצליח לשכנע מבלי לעלות אצל הצד השני מגננות. ולצערי הרבה אנשים נוטים לבלבל בין השניים. טוב מאוד שציינת את ההבדל הדק הזה, רק מדגיש כמה חוכמת חיים יש לך מעבר לחוכמה פיננסית.

וואו פוסט מדהים.

בדיוק לפני שבועיים מצאתי את הקובץ הזה

זה עשה לי סדר מטורף.

ככה גם יכולתי לראות כמה אני יהיה שווה גם עוד כמה שנים

יש לי בעיה לגבי השקעה במדדי מניות:

יש טענה שמדדי אלו נותנים 7% בממוצע ראלית אבל דבקתי זאת וזה נראה לי לא נכון.

בדקתי את:

s&p500 – עלה פי 3.8 – 3.9 במשך 20 שנה – כלומר 7% לשנה.

nasdak – עלה פי 6.7 במשך 20 שנה – כלומר 10% לשנה.

Russel 2000 – עלה פי 3.5 במשך 17.5 שנה – כלומר 7.4% לשנה.

Dow jones – עלה פי 3.35 תוך 20 שנה – כלומר 6.2% לשנה.

stoxx600 – עלה פי 1.5 תוך 23.5 שנה – כלומר 1.75% לשנה.

kak40 עלה פי 3.85 ב-30 שנה. כלומר 4.6% לשנה.

mdax עלה פי 7.3 ב-20 שנה. כלומר 10.44% לשנה.

dax עלה פי 3.15 ב-20 שנה. כלומר 5.9% בשנה.

s&p tsk60 קנדה – עלה פי 1.8 ב-15 שנה. כלומר 4.1% בשנה.

s&p ask 200 אוסטרליה – עלה פי 1.4 ב-16 שנה. כלומר 2.1% לשנה.

ftse בריטניה – עלה פי 1.42 ב-20 שנה. כלומר 1.8% לשנה.

המדד היפני – בכלל קטסטרופה.

לא הכנסתי כאן את האינפלציה כי לא ידוע לי מהי ולא ידוע לי אם הגרפים התחשבו באינפלציה. אם הם לא התחשבו באינפלציה ונניח שהאינפלציה היתה 2% אז צריך להוריד 2% מהתוצאות.

איך בדקתי זאת: כתבתי history ואח”כ שם המדד. למשל כתבתי בגוגל s&p 500 history. וכך עשיתי לכל מדד. לקחתי את ערכו של המדד בסוף התקופה וחילקתי לערכו בתחילת התקופה. מהתוצאה הוצאתי שורש לפי מספר השנים. למשל:

המדד הבריטי ftse:

בסוף התקופה הערך שלו הויה 7500.

בתחילת התקופה 5250.

7500/5250 = 1.42

התקופה היא 20 שנה לכן אני מוציא שורש 20 של 1.42 . יצא 1.018 כלומר 1.8% לשנה רווח.

אם טעיתי במקורות או בחישובים אבקש מכל מי שיודע שיסביר לי היכן טעיתי

ארוך לי. ואני בכלל לא רוצה להיות טוב עם כסף. אני חולם על דברים אחרים. נמיביה, למשל.

שהקשר שלי עם הציביליזציה יהיה בכך שאסע שם בג’יפ. חבל שטיול לשם יהיה יקר רצח.

היי הסולידית,

את אדם עלוב ודוחה. מקווה שהילד שלך יברח ממך ברגע שיוכל.

אידיוט מושלם

ערך חשוב ביותר. תודה

וואו את מדהימה!! אני בחורה צעירה בת 21 והתחלתי להתעניין בעולם הזה לא מזמן. כתבת פוסט ברור, שימושי מאוד! ומסודר. העילת לי למודעות המון דברים שלא ידעתי (הרי מי מלמד בימינו דברים כאלה “לא חשובים”), תודה רבה לך!

מישהו יודע מתי בן זוג לא נשוי נחשב שאר בביטוח שארים מסעיף 38? חיפשתי באינטרנט אבל לא ממש מצאתי תשובה.

תודה רבה על שיתוף המידע

מה ההבדל בין קרן החירום (8000 ש”ח) לבין חיסכון ליום סגריר של 3 חודשי מחייה? זה לא משרת את אותה המטרה?

ובאיזה מכשיר הייתם שמים הון למטרה זו?

🙂

היינו שמים בחיסכון בבנק שאפשר להוציא מהר או קרן שאפשר להוציא ממנה מהר. זה אותה מטרה בדיוק 8000-15000 ביטחון

הבנק שלי הוא בנק הדואר, לא עולה לי כלום, ואני לא רואה בכל הדיונים על הפחתת עמלות הבנקים אף אחד שממליץ על האופציה הזו. איפה אני טועה? בתור אחד שחי בלי מינוס יש לי בבנק הזה את כל השירותים הבנקאים שאני צריך, השקעות אני מבצע בחברות יעודיות לכך. נכון שבנק הדואר מיושן ופחות נוח, אז מה? האם אני מפספס איזה עלות נסתרת שאני לא מודע לה?

הי,

איך מגישים בקשה להחזרי מס עקב תשלום ביטוחי חיים?

פוסט מצוין! תודה לך

הכל טוב ויפה אבל מה עם משהו בסגנון: “נסו למצוא עבודה יותר מכניסה?” במקום רק לחתוך בהוצאות נסו להגדיל הכנסות!

היי סולידית אהובה,

אודה לתשובה בדבר השקעה של פנסיה וקרן השתלמות –

האם את ממליצה את שתיהן במסלול מנייתי בלבד?

ואם כן, האם להשקיע –

ממה שקראתי בבלוג שלך גם השני זה מניות, סליחה על הבורות.

אבל אני מתחילה ללמוד ממך 🙂

תודה!

תודה על הפוסט, רהוט וקל להבנה

מודה שההתנהלות הכלכלית שלנו יחסית סבירה מאוד…. יש המון המון לאן לשאוף אבל עדיין שמחתי לשים וי על הרבה מהסעיפים

אמשח לחידוד של סעיף 55. רבים הם המסמכים שאני שמה בצד ולעולם לא נוגעת בהם… את החלק הזה אקח כמשימה לטווח הקצר…

מה הם דוחות אשראי?

המון תודה סולידית עזר לי רבות מהסעיפים כאן

מעונין להתחיל להשקיע דרך קרנות נאמנות במדדים אשמח לדעת מה ההבדל בין קרן 5135330 לבין קרן 1145804

מאוד נהניתי לקרוא את כל הפוסטים שלך בחלק התחילו כאן. כל הכבוד!

פוסט מעולה.קראתי וקוראת מספר פעמים וכל פעם מיישמת משהו חדש.

יהיה נחמד להיות טובים בלי כסף. פשוט טובים. אני נהנה לקרוא על מקומות כאלה שהם “חורים” על גבול מקסיקו ארה”ב. להיות חבר באיזה שבט שלפעמים מקיים קשרים עם הציביליזציה, אבל חוץ מזה כיף שם בלי צורך בכסף. הכי חשוב זה להתחמק מכנופיות הפשע בדרך.