רבים חוששים לפעול ישירות בשוק ההון, ולכן נעתרים בקלות לשלם לאנשי מקצוע שישקיעו עבורם (תמורת דמי ניהול דשנים): יועצי השקעות, מנהלי תיקי השקעות פרטיים ומנהלי קרנות נאמנות אקטיביות.

אחת הסיבות לפופולאריות של קרנות הנאמנות היא הפשטות שלהן: כל שיש לעשות הוא לציין את שם הקרן בפני היועץ בבנק והוא מיד רוכש ממנה יחידות בכספכם. למעשה, רוב הבנקים מאפשרים להפריש כספים באופן אוטומטי לקרן נאמנות באמצעות הוראת קבע.

יחד עם זאת, קניית תעודות סל, קרנות סל זרות (ETF), אגרות חוב ספציפיות ואפילו מניות בודדות היא עניין אחר לגמרי, בפרט אם אתם שואפים לחסוך בעמלות הבנקים ולהשקיע דרך בית השקעות. כאן צריך להתאמץ קצת יותר: יש לפתוח חשבון, להעביר כספים לחשבון ולהעביר בעצמכם את פקודות הקנייה והמכירה.

כל זה עלול להרתיע משקיעים מתחילים. מובן שלא מדובר במדע טילים — הבלוג הזה נסוב כולו סביב הרעיון שכל אחד יכול לחסוך ולהשקיע בשוק ההון בעצמו — ובכל זאת, יש דברים שצריך לדעת כדי להפוך את כל הסיפור לפשוט יותר.

אני לא מתכוונת לעסוק בפוסט הזה באפיקי השקעה, בהרכב תיק ההשקעות או בתעודות סל מומלצות. הפוסט הזה אמור להועיל לכם בעיקר אם כבר ידוע לכם באיזה נייר ערך אתם מעוניינים להשקיע, אבל לא ממש יודעים איך לגרום לזה לקרות.

לפני הכל…

פתחו חשבון: אם גמלתם בלבכם שלא להשקיע דרך הבנק, החלופה המתבקשת היא לבחור בית השקעות למסחר עצמאי בבורסה. יש לא מעט עמלות שונות שצריך להביא בחשבון, וחלק גדול מהן נגזר מגודל התיק ומהיקף הפעילות הצפוי שלכם. בחרו בבית ההשקעות שמבנה העמלות שלו הולם בצורה הטובה ביותר את גודל התיק ואת סגנון ההשקעה שלכם.

החלק המציק בתהליך כרוך בהגעה פיזית לבית ההשקעות לפגישת היכרות, מילוי טפסים וקבלת שם משתמש וסיסמא למערכת המסחר המקוונת. הסיפור אורך כמה ימים לכל היותר, אבל הוא חד פעמי.

העבירו כספים: לאחר מכן יש לממן את החשבון שפתחתם באמצעות שיק או העברה בנקאית. לכל בתי ההשקעות הגדולים ישנם חשבונות נאמנות המנוהלים בבנקים הגדולים. תידרשו להעביר את הכסף לאחד מהחשבונות הללו, ולפקסס לבית ההשקעות את האסמכתא.

החליטו מה לקנות: זוהי נקודה קריטית, אבל כמובן שחורגת מהיקפו של הפוסט הזה. לכל הפחות דרוש שיהיה לכם מושג כללי לגבי אפיק ההשקעה המבוקש (אג”ח בארץ, מניות בחו”ל, זהב…). לאחר מכן יהיה עליכם להגדיר את נייר הערך הספציפי שבאמצעותו תיחשפו לאפיק ההשקעה הנבחר.

קנו את תעודת הסל / ETF. הפוסט הזה יפרט איך לעשות זאת. חשוב להדגיש שמכאן ואילך, הדברים רלוונטיים גם למי שמעוניין לסחור דרך הבנק. למען האמת, אני מתכוונת להשתמש בממשק המסחר באחד מחשבונות הבנק שלי כדי להדגים את תהליך הקנייה. ברמת העיקרון, רוב פלטפורמות המסחר זהות למדי.

כך תרכשו תעודת סל / ETF ספציפית בבורסה:

1. החליטו באיזה נייר ערך ברצונכם להשקיע והגדירו סכום להשקעה:

אני יוצאת מנקודת הנחה שבשלב זה כבר ברור לכם איזו תעודת סל / ETF תרצו לקנות. הבה נניח שאני רוצה ליצור בתיק ההשקעות שלי חשיפה לשוק המניות הישראלי. כדי להיחשף לאפיק השקעה זה, בחרתי בתעודת הסל קסם ת”א מאגר, אשר עוקבת אחר כל 203 החברות הציבוריות הנסחרות בבורסה לניירות ערך בתל אביב. לטובת העניין, נניח שיש לי סה”כ 25,000 ש”ח להשקעה, ושהגדרתי חשיפה של 20% בלבד לשוק המקומי. מכאן שיש לי סכום של 5,000 ש”ח להשקיע בתעודת הסל הזו.

2. בררו מהו מספר הבורסה של התעודה (או סימול ה-ETF).

לכל נייר ערך ישנו סימול ייעודי. בבורסת ארה”ב נהוג להשתמש באותיות לטיניות, ואילו בבורסה הישראלית משתמשים בדרך כלל במספרי בורסה. אנו זקוקים לנתון הזה כדי לרכוש את הנייר.

ישנן כמה דרכים לברר מהו מספר הבורסה של הנייר. במקרה שלי, אני יכולה לגשת לאתר של קסם ולחפש שם את מספר התעודה (1124585). דרך אחרת היא לגשת לכל פורטל פיננסי ולחפש שם “קסם מאגר” כדי לקבל את הנתון.

אם מדובר בנייר ערך זר, אני מבררת את סימולו בפורטלים כמו Yahoo Finance, Morningstar או ETF Database.

3. בררו באיזה מטבע נסחרת התעודה.

אם מדובר בתעודה הנסחרת בבורסה בישראל, רוב הסיכויים שהיא היא נקובה בשקלים. אם לעומת זאת מדובר ב-ETF הנסחרת בחו”ל, יחידותיה תהיינה נקובות במטבע זר.

בתי ההשקעות והבנקים מאפשרים להמיר שקלים למט”ח באופן עצמאי לפני שליחת הפקודה (זהירות – שערי החליפין בדרך כלל גרועים והעמלות כואבות). אם יתרת המט”ח אינה גבוהה מספיק, הברוקר ימיר כספים עבורכם.

ברמה האישית, אני נוהגת להמיר כספים למט”ח לפני הקנייה כדי לוודא שיתרת המט”ח שלי גבוהה מספיק. בכל מקרה, ודאו שאתם מודעים לסיכון

4. בררו מהו מחיר נייר הערך וחשבו כמה יחידות ניתן לרכוש ממנו:

אין אפשרות לקנות “חלקי” תעודות סל / ETF, אלא רק יחידות שלמות. המשמעות היא שברוב המקרים לא תוכלו להשתמש במלוא הסכום המדויק שתכננתם.

ברוב הפורטלים הכלכליים הגדולים (דה מרקר, גלובס, כלכליסט, טלנירי, ביזפורטל) יש אפשרות לקבל “ציטוטים” ישירים מהבורסה: אתם מזינים את מספר הנייר ומקבלים את המחיר שבו הנייר נסחר כעת. פעולה זו ניתנת לביצוע גם דרך פלטפורמת המסחר שלכם. כשמדובר בניירות ערך זרים, אני משתמשת שוב ב-Yahoo Finance.

בדיקה של “קסם ת”א מאגר” מעלה שהעסקה האחרונה התבצעה בשער של 11,650 אגורות (116.5 ש”ח) ליחידה.

אני מעוניינת כזכור לקנות יחידות מהתעודה בסכום של 5,000 ש”ח. כדי לחשב את כמות היחידות שעלי לקנות יש לחלק את סכום הקנייה במחיר הנייר ולעגל את התוצאה כלפי מטה.

5,000 (סכום הקנייה) / 116.50 ש”ח (מחיר התעודה) = 42.9184 יחידות. נעגל כלפי מטה ונקבל 42 יחידות שיעלו 4,893 ש”ח במחיר של 116.50 ש”ח ליחידה (כמובן שאם יש לכם מספיק כסף בחשבון, ניתן לעגל כלפי מעלה ל-43 יחידות).

חשוב – הקפידו לוודא שיש לכם מספיק כסף בחשבון כדי לכסות את עמלת הקנייה (בדרך כלל בשיעור של 0.1% למניה ברוב בתי ההשקעות), אשר מתווספת לסכום זה.

בשלב זה אני יודעת בדיוק מה אני קונה וכמה יחידות אני צריכה לקנות. אבל אני עדיין לא מוכנה לשלוח פקודת קנייה.

5) הגבלת שער: מה ההבדל בין פקודת מרקט (MKT) לעומת פקודת לימיט (LMT)?

כאשר שולחים פקודת קנייה, יש להגדיר עבורה הגבלת שער בתור פקודת מרקט או פקודת לימיט.

פקודת מרקט היא פקודת קנייה ללא תנאי. אחת שתשלחו את הפקודה – היא תתבצע במחיר השוק בו נייר הערך נסחר כעת (כתלות בהיצע זמין). ככל שהנייר נזיל יותר ונפח המסחר בו גדול יותר, כך הפקודה תתבצע מהר יותר.

פקודת לימיט היא פקודה בה אתם מציבים שער מירבי (לימיט) למחיר הנייר. ראינו, לדוגמה, שקסם ת”א מאגר נסחרת כעת תמורת 116.50 ש”ח ליחידה. אם אשלח פקודת לימיט בשער של 116.30 ש”ח ליחידה, ההוראה לא תתבצע עד שהשוק ירד מעט ומישהו יסכים למכור את יחידותיו תמורת סכום זה.

חשוב: לעולם אל תשלחו פקודת מרקט אחרי נעילת המסחר. פקודות לימיט בדרך כלל בטוחות יותר מפקודות מרקט מפני שהן נותנות לכם שליטה רבה יותר על העניינים.

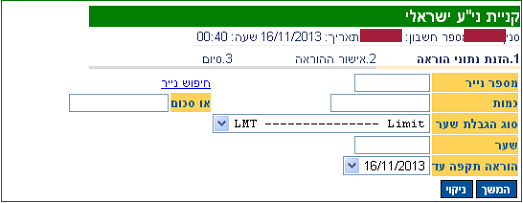

6. התחברו לחשבון המסחר בבורסה ובצעו את הפעולה

פתחו את מערכת המסחר בניירות הערך והקליקו על “קניית נייר ערך ישראלי”.

אנו נרכוש את תעודת הסל קסם ת”א מאגר באמצעות פקודת לימיט, ונציין שער שישקף את המחיר הגבוה ביותר שנסכים לשלם תמורתה. זכרו – הבורסה בסופו של דבר היא שוק.

המחיר כאמור עומד על 116.50 ש”ח ליחידה. אם אבחר בשער גבוה מ-116.50, ההוראה תתבצע בתור הוראת “מרקט”, כאשר הלימיט יהווה הגנה מפני עלייה לא צפויה של המחיר.

אסטרטגיה אחרת היא לציין שער נמוך ממחיר השוק הנוכחי ולקוות שהמחיר ירד מעט, וכך נוכל לקנות בזול יותר. המשמעות היא שתהיה פקודה שתמתין לביצוע עד למועד מסוים, שלאחריו היא עשויה להתבטל.

את השדות בחלון שייפתח אמלא באופן הבא:

מספר נייר = 1124585 (סימול הבורסה של “קסם מאגר”)

כמות = 42

סוג הגבלת שער = LMT — Limit

שער = 11630 אגורות (ההוראה לא תתבצע אלא אם מחיר הנייר בשוק ירד מתחת לשער זה)

הוראה תקפה עד = 17/11/2013 (תאריך שרירותי שניתן להגדיר. אם מסיבה כלשהי הפקודה לא תתבצע עד התאריך שאגדיר, היא לא תתבצע כלל).

רגע לפני הקנייה חשוב להתעדכן בציטוט העדכני של התעודה. נעשה זאת באמצעות קבלת נתוני מסחר עדכניים מהבורסה בת”א. חשוב לוודא שמחיר הנייר לא השתנה באופן קריטי מאז שביצענו את החישובים בסעיף 4. לצורך העניין, מחיר התעודה נותר זהה (116.5).

נלחץ על “המשך” ונגיע למסך אישור ההוראה:

זוהי ההזדמנות האחרונה שלכם להתחרט. הכל נראה סביר (שימו לב לעמלות הנלוות לפעולה), ולכן אפשר ללחוץ על “ביצוע קנייה”.

מרגע זה – יש להמתין עד שיגיע קונה שיהיה מוכן למכור את יחידותיו בשער שבו אנו מוכנים לקנות. כמובן שלו הייתי בוחרת לקנות בפקודת “מרקט”, ההוראה הייתה מתבצעת מיידית.

לסיום, טיפים למתחילים

יתכן שחלקכם לא ירגישו בנוח להתחיל לסחור ישירות בבורסה בסכומים גבוהים. לכן, עבור מי שחושש, אני מציעה להתחיל בסכומים קטנים יותר. תיכוו קצת מהעמלות, זה ברור, אבל התייחסו אליהן כאל שכר לימוד חשוב.

חלופה זולה משמעותית עשויה להיות מסחר במסגרת תיק השקעות וירטואלי. מבין כל הפורטלים הפיננסיים אני חושבת שהמערכת של גלובס היא הטובה ביותר לעניין זה.

לבסוף, ישנה חלופה שלישית והיא פשוט לקנות קרן נאמנות מחקה. אמנם אין הרבה כאלה בארץ (לחצו כאן לרשימת כל הקרנות המחקות), אבל קנייתן פשוטה משמעותית.

על כל פנים – מקווה שהנושא פחות מרתיע כעת. אם עדיין יש דברים שאינם ברורים, אנא כתבו לי.

הסולידית ממליצה

המידע במאמר זה מבוסס בין היתר על דעותיה האישיות של הכותבת כמשקיעה חובבת. מטרתו לספק מידע בסיסי וראשוני בלבד, ואין בו כדי להוות ייעוץ מקצועי מכל סוג, לרבות ייעוץ מס, ייעוץ פנסיוני, שיווק פנסיוני, ייעוץ משפטי, שיווק השקעות ו/או ייעוץ השקעות המתחשב בצרכיו המיוחדים של כל אדם, ו/או תחליף לייעוץ כאמור מטעם בעל הרישיון המתאים על פי דין. התייחסויות במאמר זה לניירות ערך ו/או נכסים דיגיטליים ו/או לביצועיהם, ככל שישנן, נועדו לצורך המחשה בלבד ואין בהן כדי להוות המלצת השקעה, הצעה לרכישה, ייעוץ לקנייה או מכירה, הבטחת תשואה או רווח ו/או הנעה לפעולה כלשהי בקשר עם אותם נכסים. הכותבת אינה אחראית לתוצאות השימוש ו/או היישום של האמור במידע ואין באמור בו משום התחייבות לנכונותו, דיוקו, עדכניותו, ו/או מידת התאמתו לנסיבותיו וצרכיו המסוימים של כל אדם.

תודה! כשמסבירים פיזית איך עושים את הדברים האלה זה נראה הרבה יותר ‘מציאותי’ ונגיש.

*טכנית

כתבה משובחת, כרגיל.

דורין יש נקודה לא כל כך מובנת לי בעניין תעודות הסל/ETF/קרנות מחקות .

הרי הן נסחרות כמו מניות, וכידוע, וכמו שגם הסברת כמה פעמים בפוסטים קודמים, מחיר המניה נקבע לפי היצע וביקוש. עכשיו מאחר ותעודת סל או קרן מחקה עוקבות אחרי מדד ואמורות בעצם להראות גרפים כמעט זהים למדד, איך ייתכן שכך באמת יקרה אם בעצם יהיה באותו יום ביקוש גבוה מאוד או היצע גבוה מאוד, ויהיו מכירות בשערים נמוכים או גבוהים ?? אני קצת לא מבין את העניין שם .. אשמח אם תוכלי להשיב לי ..

תודה !

שלום רב,

אני לומד המון מהאתר, אך שאלה אחת מטרידה אותי:

שוב ושוב עולה הטענה שבמסחר באמצעות בית השקעות (=ברוקר עצמאי) העמלות נמוכות משמעותית לעומת הבנקים. אבל כשבחנתי טבלת עמלות שהוצגה באחד המאמרים בסולידית גיליתי עמודת “דמי חבר” או “דמי שימוש קבועים” בסכום חודשי נכבד, שהופכים את הערוץ הזה להרבה פחות כדאי – במיוחד למשקיע המצמצם פעולות כדי לחסוך עמלות (מוטו נוסף של הסולידית).

הבנק שלי גובה 0.55% לפעולת קנייה\מכירה ו- 0.14% דמי ניהול לרבעון (0.56% לשנה) לפני התמקחות וזהו. אין דמי שימוש חודשיים ולא כיו”ב אותיות קטנות.

שאלתי – האם אני מחמיץ משהו?

הסבר מעולה, תודה

שלום דורין,

הצלחת להטריד אותי באחד מהפוסטים הקודמים שלך לגבי היציבות של תעודת סל אל מול קרן נאמנות (התעודה נסחרת בדומה לאג”ח ואילו בקרן המניות שייכות למשקיעים). האם יש דברים שבכל זאת שווה לברר אם כבר קנינו תעודת סל?

שלום דורין,

קסם סגרה לתדהמתי שתי תעודות סל שהחזקתי ובזאת הקפיאה לי הפסד.

דבר כזה יכול לקרות בכל חברה (בארץ ובחו”ל) בכל תעודה ? ומתי צריך לחשוש מזה ?

ותודה על הבלוג, העריכה המדויקת והשפה הבהירה. היום נכנסתי לראשונה וכבר השכלתי יותר מקורס השקעות שלקחתי ממנו יצאתי אחרי כמה חודשים עוד פחות מבינה ממה שנכנסתי.

עד כמה שאני זוכרת הנימוק היה “סחירות נמוכה”. אותו דבר קרה לי עם קרנות בחו”ל. זה היה לפני כחמש שנים. חשבתי שעשו זאת בגלל ההפסדים. מעמידים אותך בפני עובדה. מאד מתסכל.

אלו קרנות?

יש לך אתר מעולה… נהנה לקרוא פה.

את יכולה לספר במה את משקיעה?

קודם כל תודה על הבלוג הנפלא

אני מנסה להבין האם אפשר למצוא ETF שאוטומטית משקיעות את הדיודנדים חזרה, בלי שהפעולה תחשב ארוע מס

הסתכלתי לדוגמא ב VT דרך ה ETFDB

וגם VT וגם שאר הקרנות בקטגוריה כולן להבנתי מפרישות דיוידנדים

האם יש לי דרך להשקיע בהן כך שהדיוידנד יחזור להשקעה? או שאני מפספס משהו?

שאלה נוספת – את רוב הETFים אפשר לקנות ישירות דרך ברוקרים אוןליין ללא דמי קניה

מה החסרונות של קנייה כזו? האם היא פחות בטוחה?

תודה

שלום דורין, מאוד נהנה מהבלוג. קצת באיחור לפוסט הזה, אבל בכל זאת שאלה:

יש סיבה לא לסחור בניירות ערך דרך הבנק שלי? בהנחה שאני לקוח מכובד מספיק בשביל שאוכל לבצע עסקאות בטלפון דרך יועץ ההשקעות של הבנק, או דרך מערכת של מסחר ישיר (אם יש כזו). מה בעצם ההבדל בין בית השקעות לבנק?

בעיקר העמלות. הבנקים אומרים קטגורית שהם “לא מתחרים בבתי ההשקעות”, שמציעים בדרך כלל עמלות אטרקטיביות יותר. כמובן שאם אתה לקוח בעל תיק גדול, תוכל להשוות את התנאים, ואז אין צורך לפתוח חשבון נפרד.

באופן אישי, אני לא אוהבת שכל הכסף שלי נמצא במוסד פיננסי אחד. אני מעדיפה לפזר.

חן חן.

האם יש באמת משמעות לפיזור בין מוסדות, כשהניירות עצמן באים ממוסדות שונים? מה כבר יכול לקרות לבנק? או במילים אחרות: האם את פותחת חשבונות במספר בתי השקעות למסחר עצמאי כדי לפזר?

בהנחה שמשקיעים לטווה ארוך ולא מנסים לתזמן את השוק, האם עדיין לא כדאי לתת פקודות מרקט אחרי נעילת המסחר? למה?

דורין שלום, לשמחתי הרבה תשלום המשכנתא שלי לקראת סיום כך שמתפנה לי סכום של כ4000-5000 ש”ח לחודש. נגשתי היום לבנק לברר השקעה בשוק ההון, סולידית והתחלתית. יועצת ההשקעות השיבה לי שהבנק נותן יעוץ למי שפותח תיק השקעות בסך 250,000 ש”ח , לפחות. זכרתי שפעם כתבת שאפשר לעשות הוראת קבע. היועצת השיבה לי שניתן לעשות הוראת קבע רק לקרנות נאמנות ואין זה מתפקידה להסביר לי במה מדובר ובאופן כללי היא ממליצה לי לחסוך את הסכום המבוקש או לחפש בגוגל. מה כדאי לי לעשות ? בגדול אני לא זקוקה לכסף זה. אני עובדת בעבודה שאני מאד אוהבת ואני נהנית משכירות של דירה… קרא עוד »

בתור התחלה תחליפי בנק.. איזה יחס מזלזל. ממש מזעזע.

בלאומי נתנו לי יעוץ עם 30K.

כמובן שהגעתי לייעוץ עם ידע מוקדם בזכות הסולידית – כך שלמעשה רוב הייעוץ היה התמקחות על עמלות, הסבר של כשעה על ההבדלים בין כל מיני סוגי ניירות ערך (שדווקא חידש לי ביחס לקריאה בסולידית) והדרכה לגבי איך להשתמש באתר האינטרנט לצורך ביצוע רכישות.

לדעתי היועצת חצופה, לא שמעתי שנותנים יעוץ רק לבעלי הון, אפשר לחשוב שהם חברת ניהול תיקים …

לדעתי אם אין לך הון אז (למרות שאסתכן בעלבונות מהסולידית ומאמיניה האדוקים)

אני חושב שהוראת קבע לקרן נאמנות 50/50 מנוהלת או 2 קרנות מחקות (תא 100 ו סוג של אג”ח)

יכולים לאפשר לך את החסכון הנ”ל

שיטה נוספת , ריחמנא ליצלן, השקעה בהוראת קבע בפוליסת חסכון

אני ממליץ לחכות לצבירה של 100 אלף ש”ח ואז להעביר להשקעות תיק פסיביות

אני גם עושה את זה בתור “תוכנית חסכון” לילדי, כי התוכניות הבנקאיות מזעזעות, ולא הצלחתי לשכנע את הבנק לקנות תעודות סל בהוראת קבע

דורין , למען הסדר הטוב , הרי לא ייתכן הדבר שכל קורא זב חוטם בבלוג

יקרא לי “מאמין אדוק” ואני דרוש שתפרסמי את הסטטיסיקה אשר למספר

תגובותיי המחוקות. אני בטוח שהן רבות מאשר מספר תגובותיו הכולל של

מגיב זב חוטם זה.

גם ללא הסטטיסטיקה הנ”ל אתה עדיין המגיב בעל התגובות הרבות ביותר 🙂

גאי אין כמוך, אני במיוחד אוהבת את ההשלכות הפילוסופיות שלך בין השורות.

את אמורה לפתוח בסניף חשבון על שמך, בין היתר ישאלו אותך, מהיכן יכנסו הכספים לחשבוך, כדי לוודא שאם חס וחלילה וחס את מפסידה, הבנק לא ניזוק מבחינת דמי ניהול ודומיהם, אם כן, אז מוזר שהפקידה דורשת את הסכום המינימלי, כפי שציינת להשקעה.

מציעה לך לפנות למנהל הסניף לשם בירור… ואז תחליטי לאן את הולכת או נשארת עם זה.

נתתי פקודת קניה לתעודת סל שנסחרה בשער של 1138 לקניה בלימיט של 1090. קיבלתי התראה של חריגת הגבלה. והייתי צריכה לאשר לשלוח את הפקודה למרות החריגה, חששתי לעשות זאת כי לא הבנתי מה זה אומר.

ראיתי שכשאני נותנת הגבלת לימיט של 1125 אני לא מקבלת את ההתראה הזו, מישהו יודע מה זה אומר?

קניתי לפני כמה ימים פסגות זהב דרך הבנק שלי, הכל היה בסדר, ראיתי את הנייר בחשבוני.

פתאום ,להפתעתי, אני כבר לא רואה האותו ורואה מכירת הנייר בעו”ש שלי…

למה זה קורה? האם יכול להיות דבר כזה שהבנק מוכר את הנייר מאיזושהי סיבה?

היום יום ששי ,אין עם מי לדבר בבנק…

אולי למישהו יש הסבר?

פוסט מעולה וחשוב, ולפי חז”ל, כדי ללמוד, יש לשנן את הטקס 4 פעמים, תוך כדי השינון תוכנו של הטקסט משקף את המשמעות, ולפיכך גם הטקסט נשאר טוב יותר בזיכרון.

ועכשיו לעבודה; איזון התיק וכמובן רכישות נוספות.

שלום, בפוסט ציינת את עניין העמלה: “עמלת הקנייה (בדרך כלל בשיעור של 0.1% למניה”, אז אם ביצעת רכישה של 42 יחידות העמלת קנייה היא פר יחידה? או 0.1% על כל ה 42..? תודה לעונים

זה 0.1% מהסכום הכולל שהשקעת, נגיד השקעת 5000 שח אז העמלה ששילמת היא 5 (בהנחה שהעמלת מינימום נמוכה יותר)

תודה אלופה!

חוזרת לפוסט הזה, כמו לכמה נוספים, בפעם השניה, לקראת יישום. בזכות היכולת שלך לפשט ולהנגיש את המידע אני שוברת סוף סוף את מחסום הפחד מהפיננסים. אני בטוחה שאיני היחידה, ובכך הערך של הבלוג שלך כ”כ רב וייחודי.

בד”כ קוראת בשקט, אך חשוב היה לי לציין כמה ערך את מייצרת, לפחות עבורי.

מאוד נהנה לקרוא את הסולידית,אני יחסית חדש כאן באתר, עדיין לא משקיע,והשאלה שלי אם יש הבדל מס מבחינת מכירה נייר ערך זר לנייר ערך מקומי למשקיע ישראלי?

אשמח לדעת האם לישראלי שהוא אזרח אמריקאי עדיף לפתוח חשבון בבית השקעות אמריקאי

הי , תודה רבה על הבלוג. לפחות מס’ פעמים בשנה אני נכנסת קוראת לומדת מחליטה לעשות צעדים ובסוף לא הולכת על זה למרות שהנושא שהוא מאוד חשוב (אני לא מצליחה להבין אותו) וגם כי אני נרתעת מההתעסקות הטכנית והמעקב אחרי זה. לכבוד הולדת התינוקת השנייה שלי ואחרי גם שקראתי על זה שבעצם אני מפסידה מזה שהכסף שלי בפקמ. החלטתי לעשות צעד ולקנות תעודות סל – מדד ת”א 35. . הבנתי שהם מניות יחסית בטוחות . אודה לך אם תעני על מס’ שאלות – האם ניתן לבצע הוראת קבע חודשית? ואם אני רוצה לקנות תעודות ל2 הבנות שלי האם כדי לקנות… קרא עוד »

יש סיכוי שהיה שווה לעמוד על הבדלים ברכישת ETF-ים איריים בעלי סחירות נמוכה?

העובדה שלא ניתן לרכוש כל כמות (נגיד שתיים שלוש יחידות לטובת תרגול?) אלא כפולות של מאה?

פירוק רכישה/מכירה גדולה לרכישה/מכירה קטנה יותר?

סוגי פעולה מיוחדים המתאימים יותר להתמודדות עם סחירות נמוכה?

איך ממירים למט”ח באופן עצמאי על מנת לרכוש ניירות ערך בחו”ל ? באים עם סטפה של דולרים מהצ’יינג למשרדים ?

בבקשה להבהיר את הנושא של המרה מבחינה טכנית .

מרימים טלפון לגוף שבו נמצא חשבון ההשקעות שלך ואומרים להם שאתה רוצה להמיר שקלים לדולרים.

היי, תודה על המידע המקיף (מקווה שאת עדיין מסתכלת על תגובות)

שאלה חשובה לדעתך

האם יש סיכון בלהשקיע את כל הכסף דרך מערכת מסחר עצמאי של חברה אחת (למשל מיטב דש טרייד)

האם לא אמור להטריד אותי שמשהו יקרה לחברה שאני דרכה קונה ומוכר מניות? או שהעובדה שזה “בנאמנות” מגנה אלי באופן מוחלט מדברים כאלה?

תודה רבה

רון

אני רוצה לקנות תעודת סל תל אביב טכנולוגיות, אני מרגישה מפגרת כי אני לא יודעת איך לעשות זאת

אם היה לי שקל על כל פעם בחודשים האחרונים שחשבתי- כפרה על הסולידית- אז היו לי מלא שקלים והייתי משקיעה גם אותם בהשקעה פסיבית. ממש תודה רבה לך. אני מרכיבה תיק השקעות שלי בעיקר מידע מהבלוג שלך, שממש מציל הדיוטות השקעה כמוני- ועוזר לי להשקיע בצורה הכי פשוטה וקלה .

יש הסבר איך בוחרים את המוצר הפיננסי. מה הם השיקולים לבחור במוצר ספציפי על פני אחר? בהנחה שהם חולשים על אותו מדד