auto_trader

משתמש רגיל

- הצטרף ב

- 1/9/20

- הודעות

- 127

- דירוג

- 53

היי

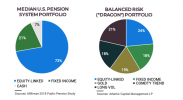

האם אתם מכירים את המחקר של The Hawk and The Serpent? הוא זמין לקריאה כאן: (צריך להכניס אימייל ומייד אפשר להוריד בלינק). קראתי אותו אתמול והוא מאוד מעניין. אני כמובן ממש לא עושה איתו חסד בהצגה כה קצרה, אבל בגדול הטענה שמובאת בו היא שהשוק נמצא ב-30-40 שנה האחרונות באיזשהו מצב אנומלי ביחס להיסטוריה המוקדמת יותר במאה ה-20, בו האינפלציה והריבית נמוכות מאוד, ויש צמיחה -- ובמצב כזה הפורטפוליו הקלאסי של 60/40 והחזקה של מדדים אכן עושה ביצועים פנטסטיים. אבל, לא בטוח שהמצב הזה יימשך, ומובאות דוגמאות לתקופות קודמות בהיסטוריה בהן הפורטפוליו הקלאסי גרם להפסדים קשים שלקחו עשרות שנים להתאוששות (אם בכלל). הם בגדול מציעים הרכב פורטפוליו שכולל גם זהב ונכסים אחרים שאמור להיות עמיד יותר לזעזועים וסביבות שוק שונות.

אשמח לשמוע דעות לגבי הכתוב, ואיך אתם מגדרים את הסיכונים שאנו חשופים אליהם היום בהרכב פורטפוליו קלאסי שכזה

האם אתם מכירים את המחקר של The Hawk and The Serpent? הוא זמין לקריאה כאן: (צריך להכניס אימייל ומייד אפשר להוריד בלינק). קראתי אותו אתמול והוא מאוד מעניין. אני כמובן ממש לא עושה איתו חסד בהצגה כה קצרה, אבל בגדול הטענה שמובאת בו היא שהשוק נמצא ב-30-40 שנה האחרונות באיזשהו מצב אנומלי ביחס להיסטוריה המוקדמת יותר במאה ה-20, בו האינפלציה והריבית נמוכות מאוד, ויש צמיחה -- ובמצב כזה הפורטפוליו הקלאסי של 60/40 והחזקה של מדדים אכן עושה ביצועים פנטסטיים. אבל, לא בטוח שהמצב הזה יימשך, ומובאות דוגמאות לתקופות קודמות בהיסטוריה בהן הפורטפוליו הקלאסי גרם להפסדים קשים שלקחו עשרות שנים להתאוששות (אם בכלל). הם בגדול מציעים הרכב פורטפוליו שכולל גם זהב ונכסים אחרים שאמור להיות עמיד יותר לזעזועים וסביבות שוק שונות.

אשמח לשמוע דעות לגבי הכתוב, ואיך אתם מגדרים את הסיכונים שאנו חשופים אליהם היום בהרכב פורטפוליו קלאסי שכזה