האסטרטגיה הפסיבית היא אחת הדרכים הפשוטות ביותר להשקעה עצמאית בשוק ההון.

התזה הבסיסית היא שאם נקנה ונחזיק סל מייצג ומבוזר של מניות, נחזיק בו לאורך עשרות שנים בדמי הניהול הנמוכים ביותר ונמשיך להזרים אליו כספים מבלי למכור אותו גם כשהשוק נכנס למוד "אשרת קוטלר" — נוכל לקצור את תשואת השוק, גם מבלי להיות גאונים פיננסים ומבלי להקדיש לעניין יותר מדי זמן ואנרגיה.

משקיעים פסיביים חותרים להשיג את תשואת השוק, דהיינו, את ממוצע התשואות של כל הקונים והמוכרים גם יחד. בכך הם נבדלים ממשקיעים אקטיביים, שמבקשים – לא תמיד בהצלחה — להשיג תשואה עודפת, גבוהה מהממוצע ("אלפא"). בפשטות – בעוד שמשקיעים אקטיביים מבקשים להכות את השוק, משקיעים פסיביים מסתפקים בלחקות את השוק.

הביטוי "שוק" כאן מתייחס לנכס בסיס, שכנגדו אנו אומדים את הביצועים שלנו. "נכס הבסיס" יכול להיות כל דבר – החל ממחיריהן של סחורות (כמו זהב, כסף, נפט) וכלה במדדי ניירות ערך.

"מדד" (או "אינדקס") הוא נתון המשקף את השינוי בערכן של קבוצה מסוימת של ניירות ערך. לדוגמה: מדד ת"א 35, הברומטר של שוק המניות הישראלי, משקף את ביצועיהן של 35 החברות הגדולות ביותר הנסחרות בבורסת תל-אביב ( טבע, לאומי, פועלים, בזק והחשודים הרגילים). באופן טיפוסי, ככל שהחברה גדולה יותר, משקלה במדד יהיה משמעותי יותר. למדד עשוי להיות ערך של 1,000 נקודות בתחילת יום המסחר. אם המניות הכלולות במדד עולות בערכן ב-1%, אזי המדד יהיה שווה 1010 נקודות בסוף יום המסחר.

משקיעה המעוניינת לחקות את תשואת המדד לא יכולה פשוט "לקנות" אותו – הרי המדד הוא בסך הכל נתון מספרי, ולא נייר ערך סחיר. היא יכולה כמובן לקנות את כל אחת מ-35 המניות המרכיבות את המדד לפי משקליהן – אבל מהלך כזה יהיה כרוך בעמלות קנייה ומכירה מרובות, במיוחד כשאנו מדברים על מדדי שוק רחבים הכוללים אלפי מניות.

הדרך הפשוטה ביותר ליישם אסטרטגיית השקעה פסיבית עם פיזור רחב ועלויות נמוכות היא באמצעות רכישת מוצרי השקעה עוקבי-מדד – קרנות נאמנות מחקות וקרנות סל. הקרנות הללו הן למעשה תיקי השקעות משותפים, המחזיקים בניירות הערך הכלולים במדד שאותו הן מבקשות לחקות. תפקידן להניב למשקיעים את תשואת נכס הבסיס פחות דמי ניהול. כך, מספיק לקנות יחידה אחת בקרן כזו כדי ליצור חשיפה מיידית לכל ניירות הערך שהקרן מחזיקה.

דמיינו מדד מניות כלשהו – נקרא לו ABC – המורכב משתי מניות: רמי לוי ושופרסל. נניח שהרכב המדד הוא 60% רמי לוי ו-40% שופרסל. קרן מחקה על מדד ה-ABC תחזיק, לפיכך, 60% מנכסי המשקיעים במניית רמי לוי, ואת 40% הנותרים במניית שופרסל. הרכב הנכסים ישתנה בהתאם לשינויים בערך השוק של שופרסל ורמי לוי בבורסה. אם מחיר רמי לוי יעלה ומחיר שופרסל ירד, למשל, יתכן שהמדד ישתנה כך ש-65% ממנו יוקצה לרמי לוי ורק 35% לשופרסל.

קרנות מחקות וקרנות סל מתאפיינות בפיזור רחב יחד עם דמי ניהול נמוכים. השילוב של שני המשתנים הללו, יחד עם פילוסופיית השקעה של "קנה והחזק", צפוי לאורך זמן להניב למשקיעים תשואה עודפת בהשוואה לרכישת קרנות מנוהלות יקרות יותר.

הסיבה לכך כפולה. ראשית, רוב מנהלי הקרנות האקטיביות אינם מסוגלים "להכות את השוק" (להשיג אלפא) לאורך זמן, ובלתי אפשרי לדעת מראש איזה מנהל השקעות ישתייך למיעוט שיצליח לעשות זאת (שהרי תשואות העבר אינן מלמדות על תשואות העתיד).

שנית, דמי הניהול הנמוכים של הקרנות הפסיביות יבטיחו שבממוצע, המשקיע הפסיבי יקצור תשואות גבוהות יותר בהשוואה למשקיע האקטיבי. אם הקרן המנוהלת X משיגה את תשואת השוק (8%) אך גובה דמי ניהול של 1%, אזי תשואת הקרן X תהיה 7%. אם הקרן עוקבת מדד ABC גובה רק 0.25% אזי תשואת הקרן תהיה 7.75%. לאורך זמן, ההבדל של שלושת רבעי אחוז ייעשה משמעותי ביותר: . אחרי 25 שנים, המשקיע עם דמי הניהול הנמוכים יותר יהנה מתיק השקעות גדול ב-19% ממשקיע המשלם דמי ניהול גבוהים יותר.

קרנות מחקות מול קרנות סל

בשלהי 2018 יצאה לפועל הרפורמה שהובילה הרשות לניירות ערך בענף תעודות הסל, עליה כתבתי כבר לפני מספר שנים.

תעודות הסל היו בבסיסן מכשיר התחייבותי – התחייבות של מנפיק התעודה לשלם למחזיק את תשואת נכס הבסיס. המבנה הזה, שהזכיר במידה מסוימת אג"ח קונצרני, חשף את המשקיעים לשורה של סיכוני אשראי (כספי המשקיעים אינם מובטחים במקרה של קריסה של מנפיק התעודה קורס?) וכן לבעיות רגולטוריות שונות (למשל – מנהלי התעודה לא היו מחויבים להודיע למשקיע על כוונתם למחוק את התעודה ממסחר).

הרפורמה שינתה את המבנה המשפטי של כ-700 תעודת הסל ממוצר התחייבותי לסוג של קרנות נאמנות הכפופות לחוק השקעות משותפות בנאמנות – מה שהכפיף אותן למשטר הפיקוח הנוקשה של רשות ניירות הערך. בעקבות הרפורמה, השוק הישראלי יישר קו עם שווקים מפותחים אחרים, וכעת מוצעים בו שני מוצרי השקעה פסיביים: קרנות נאמנות מחקות (Index Funds) וקרנות סל (Exchange Traded Funds או ETF).

שני המוצרים דומים מאד. מדובר בקרנות נאמנות: התאגדות משותפת של משקיעים בחשבון משותף, המשקיעים יחד בניירות ערך וחולקים את הרווחים מהם. ההשקעה בפועל מתבצעת על-ידי מנהלי הקרנות, אשר פועלים בהתאם למדיניות השקעה המפורסמת בתשקיף. בענייננו, מדיניות ההשקעה חותרת (אך לא מבטיחה) להשיג תשואה דומה ככל הניתן לתשואת נכס הבסיס.

נכסי הקרנות אינם מצויים בבעלות מנהלי הקרנות, אלא בבעלותו של נאמן חיצוני, המחזיק בהן לטובתנו (המשקיעים / בעלי היחידות בקרן), מפקח על פעילות הקרן, ומוודא כי היא פועלת על-סמך מדיניות ההשקעות שבתשקיף.

שני סוגי המוצרים מוגדרים כקרנות נאמנות פטורות ממס – כלומר, המס על רווחי הקרנות אינו מוטל ברמת הקרן, אלא ברמת המשקיע בלבד, אשר יידרש לשלם למדינת ישראל 25% מרווחיו הריאליים (ככל שיהיו) כאשר הוא מוכר את השקעותיו.

לכאורה, מדובר באותה גברת בשינוי אדרת – משל הייתה יניר האחמ"ש ו-חיפה/תל-אביב.

היכן בכל זאת טמון ההבדל?

ובכן, ראשית, בהיבט הסחירות. קרנות הסל נסחרות באופן רציף בבורסה, וניתן לקנות ולמכור אותן במהלך כל שעות המסחר כאילו היו מניה רגילה. לעומת זאת, קרנות מחקות ניתנות לרכישה ולמכירה רק פעם אחת ביום, בסוף יום המסחר.

הבדלי הסחירות הללו משפיעים גם על חישוב שווי האחזקה של המשקיע. בקרן מחקה, המשקיע רוכש כמות מסוימת של יחידות השתתפות המקנות לו זכות שווה בנכסי הקרן. השווי הכספי של יחידת ההשתתפות נקבע מחדש בסוף כל יום מסחר בהתאם לשווי נכסי הקרן ולמספר היחידות בקרן. לעומת זאת, המחיר של קרנות הסל נקבע "בזמן אמת" בהתאם להערכת המשקיעים את שווי מחיר הבסיס ליחידה של הקרן.

הבדל נוסף נוגע לדמי הניהול. בקרן מחקה, עלויות ההשקעה כוללות דמי ניהול למנהל הקרן, בתוספת שכר לנאמן הקרן. לחלק מקרנות הסל, לעומת זאת, נוסף רכיב נוסף בדמי הניהול: מנגנון המכונה "רצועת ביטחון" או "דמי ניהול משתנים", בשיעור של 0% עד 0.3%. דמי ניהול אלה מתווספים לדמי הניהול הרגילים (או נגרעים מהם). הרעיון כאן הוא להתמודד עם מצב של פערים בין התשואה שהניב נכס הבסיס לתשואה שהניבה קרן הסל בפועל. אם הפער שלילי (הקרן מפגרת אחר נכס הבסיס), דמי הניהול המשתנים יוחזרו ללקוח. אם הפער חיובי (הקרן השיגה תשואה גבוהה מנכס הבסיס) דמי הניהול המשתנים יועברו למנהל הקרן.

חשוב לציין, בהקשר זה, שבעוד שבעבר תעודות הסל התחייבו לספק למשקיעים את תשואת המדד, כעת משהפכו לקרנות סל, יש להן מרווח תמרון רחב יותר והם נדרשים להתחייב רק ל-"best efforts". למרות זאת, בפרקטיקה, מנהלי קרנות הסל עדיין נצמדים להרכבם המדויק של המדדים.

מה עדיף? ובכן, מי שמעוניין בגמישות ובאפשרות לסחור בתדירות גבוהה יעדיף את קרנות הסל. מי שמבקש לשמר חשיפה לטווח ארוך בדמי ניהול זולים יותר ולא מתכוון לסחור באחזקותיו לעתים קרובות, יעדיף את הקרנות המחקות. מה שבטוח – תעודות הסל היו מוצר רקוב למדי וטוב שחלפו מהעולם. קרנות הסל הן מוצר מפוקח ובטוח בהרבה, שיכול לסייע בגיוון תיק ההשקעות, בגבולות הסביר.

תמונת מצב – מוצרי השקעה עוקבי מדד בישראל (עדכנית לפברואר 2019)

חשבתי שיכול להיות מעניין לתת סקירה ממעוף הציפור על היצע מוצרי ההשקעה הפסיביים בישראל עדכנית להיום, כעת משהושלמה הרפורמה.

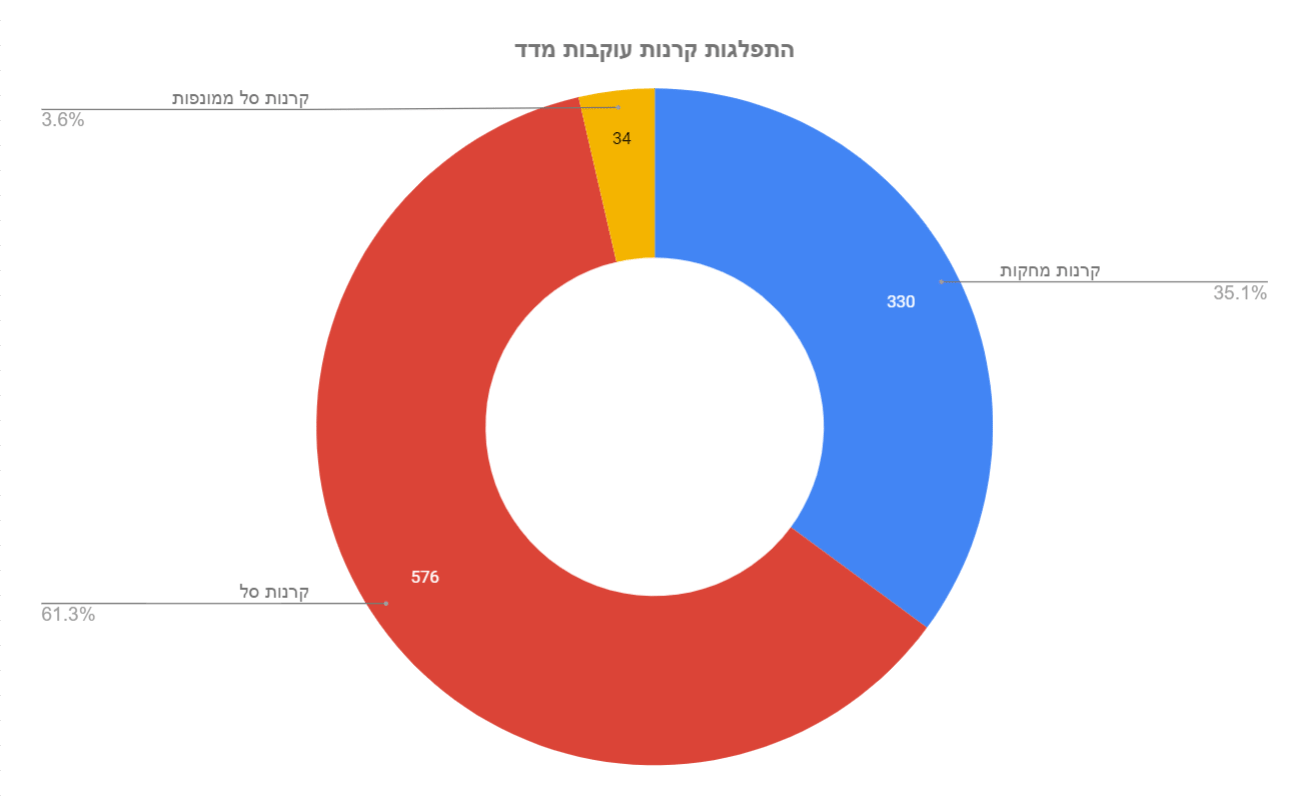

בישראל קיימות כיום 940 קרנות עוקבות מדד, המנהלות כ-116 מיליארד ש"ח: 330 קרנות מחקות, 576 קרנות סל "רגילות", ועוד 34 קרנות סל "ממונפות" (מוצרי השקעה ספקולטיביים, שבשונה משאר הקרנות אינם מיועדים להשקעה לטווח ארוך).

שווי השוק הכולל של קרנות הסל עומד על 89.25 מיליארד ש"ח. דמי הניהול הממוצעים בקרנות הסל עומדים על 0.51%. דמי הניהול המשתנים עומדים על ממוצע של 0.09%, ושכר הנאמן עומד בממוצע על 0.026%.

שווי נכסי הקרנות המחקות עומד כיום על 28.28 מיליארד ש"ח. דמי הניהול הממוצעים בקרנות המחקות הם 0.26%, ושכר הנאמן הממוצע הוא 0.025%.

כלומר, אף שהקרנות המחקות מנהלות פחות מרבע מהכספים המושקעים באופן פסיבי, דמי הניהול שלהן, בממוצע, זולים כמעט ב-50% בהשוואה לקרנות הסל.

פילוח לפי גופים מנהלים

בשוק הקרנות המחקות, מגדל היא השחקן הוותיק והדומיננטי מזה שנים, עם נתח של כ-30% מהשוק. התלבטתי אם לכלול כאן את אלטשולר-שחם – אף על פי שטכנית הקרנות שלהם מסווגות כקרנות מחקות, חשוב להדגיש שהן אינן עוקבות אחר מדדים מבוססי שווי שוק, אלא אחרי מדדים "חכמים" (סמארט בטא) ואסטרטגיות פקטורים למיניהן שעליהן הרחבתי כאן.

בשוק קרנות הסל תמונת המצב מאוזנת יחסית, כאשר פסגות, קסם ותכלית – מנפיקות תעודות הסל הגדולות – מחזיקות כל אחת כרבע מהשוק. נראה שמגדל מצויה בתהליך של המרת חלק מהקרנות המחקות שלה לקרנות סל, ולכן היא צפויה להיות דומיננטית יותר בתחום זה. בנוסף, לאור החסמים הרגולטורים שהוסרו, צפויה כניסה של שחקנים נוספים לשוק זה.

בסיכום הכולל, קסם היא כיום הגוף המוסדי שמנהל את הכספים הרבים ביותר במוצרי השקעה פסיביים.

פילוח לפי דמי הניהול

הכלל המנחה בקרנות עוקבות-מדד, כאמור, הוא דמי ניהול נמוכים – שאחרת אנחנו מחמיצים לחלוטין את הפואנטה. הרעיון הוא לקבל את תשואת השוק, וככל שדמי הניהול גבוהים יותר, כך אנחנו מקבלים פחות תשואה.

הגרף הבא ממחיש את פילוח הקרנות עוקבות המדד (קרנות מחקות וקרנות סל גם יחד) בהתאם לדמי הניהול שגובה הקרן. הגרף הכחול מתאר את מספר הקרנות ואילו הגרף האדום – את סך כל הנכסים המנוהלים בדמי ניהול אלה.

החדשות הטובות הן שיותר משני שליש מהקרנות, וכשלושה רבעים מסך הנכסים, מנוהלים בדמי ניהול נמוכים מ-0.5% — שזהו פחות או יותר הרף המקסימלי הראוי (לטעמי) לקרן עוקבת מדד. החדשות הרעות הן שהיתרה מושקעת בדמי ניהול גבוהים יותר – גבוהים מדי.

בפילוח דמי ניהול על פי מנהל הקרן (קרנות מחקות וקרנות סל גם יחד), ניכר שהראל גובה בממוצע את דמי הניהול הנמוכים ביותר, בעוד שאלטשולר שחם גובה את דמי הניהול היקרים ביותר על מדדי הסמארט בטא שאותם הם מבקשים לחקות.

פילוח לפי הרכב נכסים

רוב הקרנות עוקבות המדד (56.4%) חשופות לאפיק המנייתי, והן מנהלות בסך הכל כ-72.5 מיליארד ש"ח. כ-30% קרנות חשופות לאפיק אג"ח, ומנהלות כ-36.6 מילארד ש"ח.

84 קרנות, שהן 8.9% מסך כל הקרנות, מסווגות כקרנות משולבות ("הקצאת נכסים"), אשר משקיעות בתערובת קבועה ומאוזנת אוטומטית של אגרות חוב ומניות – מעין הקצאת נכסים מוכנה מראש. קרנות אלה מנהלות כ-5 מיליארד ₪. 45 קרנות נוספות (4.8%) חשופות לנכסי השקעה אחרים, דוגמת סחורות, ומנהלות סכום העולה רק במקצת על מיליארד ש"ח

הגרף הבא מספק פילוח מפורט יותר של כמות הקרנות לפי נכסי ההשקעה השונים. שימו לב להבחנה בין אג"ח קונצרני לממשלתי, ובין מניות בחו"ל למניות בישראל. בולט בהיעדרו נכס השקעה חשוב שעדיין לא ניתן להיחשף אליו באמצעות קרנות עוקבות מדד בישראל, והוא אגרות חוב ממשלתיות זרות.

להשלמת התמונה, מעניין לבחון את סכומי ההשקעה המושקעים בכל נכס:

הגרף הבא מציג את פילוח הקרנות עוקבות המדד כפונקציה של סוג הנכס ומנהל הקרן. מה אגיד ומה אומר, אני אוהבת גרפים 🙂

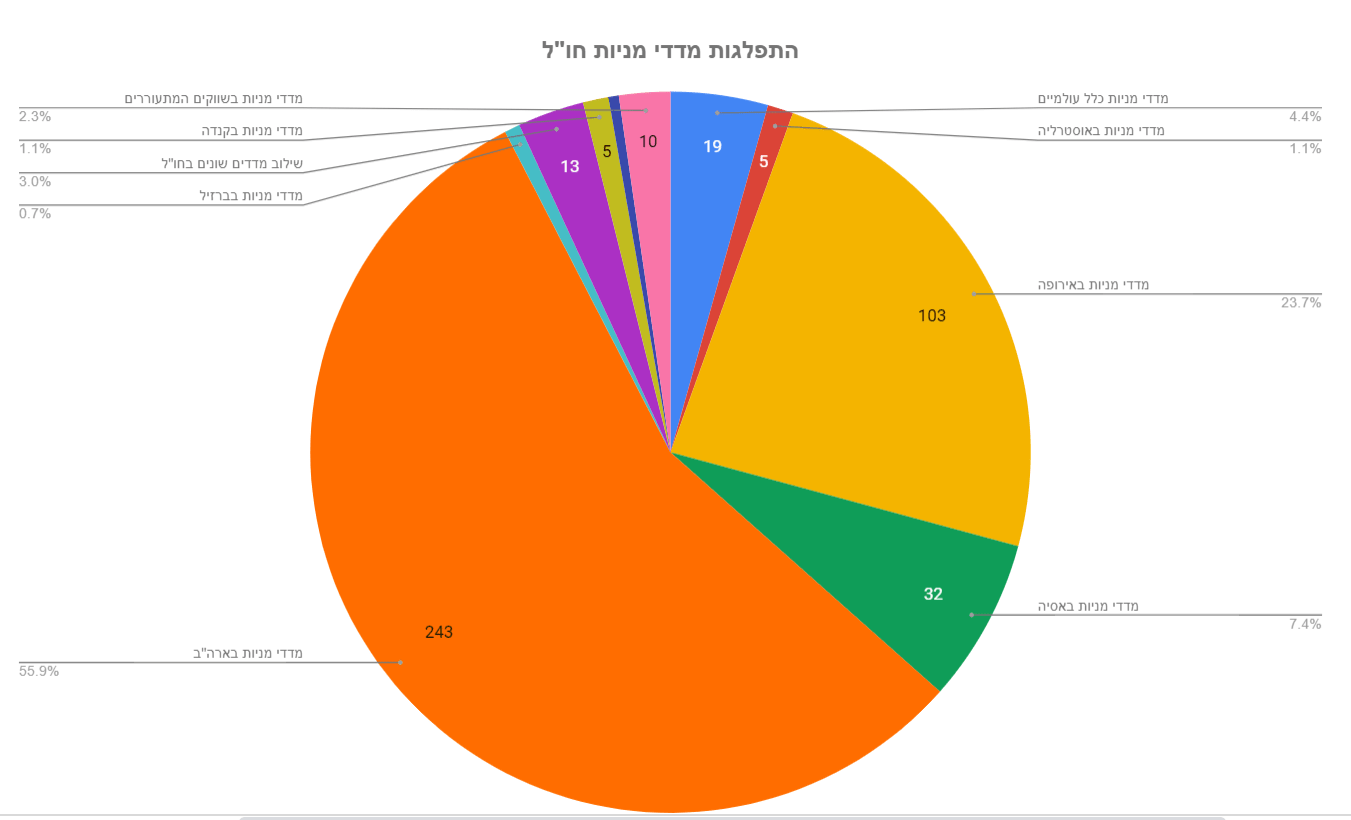

לבסוף, שווה להסתכל על הפילוח העדכני של מדדי המניות הנעקבים בחו"ל:

מנהלי הקרנות מגלים חיבה יתרה למדדי המניות בארה"ב, לפני מדדים באירופה ובאסיה. המגמה הבולטת בשנים האחרונות היא לחקות מדדים סקטוריאלים שונים – למשל, ענפי הפיננסים, הטכנולוגיה, הבריאות ועוד. באופן אישי, אני לא חובבת פילוח ופיצול יתר לתתי-מדדדים מסוג זה – מתן משקל יתר לענף מסוים מעבר למשקלו בשוק מעיד כביכול שאני יודעת משהו שהשוק לא יודע – וזה לא המצב. לכן אני נוטה תמיד להעדיף את מדדי המניות הרחבים ביותר שבנמצא, קרי, מדדי מניות כלל עולמיים. נכון להיום ישנם 19 מדדים כאלה.

המאגר

והרי הוא לפניכם – המאגר השלם של הקרנות עוקבות המדד בישראל, בהתבסס על נתוני הבורסה לניירות ערך.

שלוש הערות שחשוב לזכור בעודכם מפשפשים בגיליון:

- להסבר כללי על סוגי הנכסים השונים, קראו, למשל, כאן.

- בחירת הקרנות היא השלב האחרון, לא הראשון, בתהליך ההשקעה. רעננו נא זכרונכם בדבר פירמידת הצרכים של המשקיע.

- כדי ללמוד עוד על קרן מסוימת ולקרוא את תשקיפיה,

העתיקו את מספר הקרן והדביקו אותו בפורמט הבא, במקום האיקסים(נוספו היפרלינקים לטבלה. תודה רבה לצביקה על העזרה!).כרגיל, הפוסט הזה אינו מהווה המלצה לרכישת ניירות ערך כלשהם או לביצוע פעולה כלשהי בכספכם. אני לא רשאית, מסוגלת או מעוניינת לייעץ לכם מה לעשות בכספכם ולא נושאת באחריות להחלטות הפיננסיות שלכם.

כתבה מאד יפה ומקיפה. ניכר שהשקעת עבודה רבה ואני אישית מאד מעריך ומודה לך על כך. לא ברור לי ההבדל בדמי הניהול שציינת בין קרן מחקה לקרן סל. את טוענת שב-ETF לכאורה יש דמי הניהול נוספים. לא בטוח שאני מסכים ומבין למה את מתכוונת. אשמח אם תבהירי. "… לחלק מקרנות הסל, לעומת זאת, נוסף רכיב נוסף בדמי הניהול: מנגנון המכונה “רצועת ביטחון” או “דמי ניהול משתנים”, בשיעור של 0% עד 0.3%. דמי ניהול אלה מתווספים לדמי הניהול הרגילים (או נגרעים מהם). הרעיון כאן הוא להתמודד עם מצב של פערים בין התשואה שהניב נכס הבסיס לתשואה שהניבה קרן הסל בפועל. אם… קרא עוד »

נניח שמדד X הניב תשואה שנתית של 8%. קרן סל BX מחקה את מדד X. היא גובה דמי ניהול רגילים של 0.2% ועוד דמי ניהול משתנים של 0.3%. כעת יש 3 תרחישים: 1) קרן BX משיגה את תשואת מדד X בדיוק. התשואה למשקיע תהיה 8% פחות 0.2%, כלומר 7.8%. 2) קרן BX משיגה תשואה עודפת על מדד X – נניח, 8.5%. במקרה זה, התשואה למשקיע תהיה 8.5% פחות דמי הניהול הרגילים (0.2%) פחות דמי הניהול המשתנים (0.3%) ובסך הכל 8%. 3) קרן BX משיגה תשואה נמוכה מתשואת מדד X – נניח, 7.5%. במקרה זה התשואה למשקיע תהיה 7.5% פחות דמי… קרא עוד »

אם אני מבין נכון, דמי הניהול המשתנים גורמים שאקבל תשואה יותר קרובה לתשואת מדד היחוס פחות דמי הניהול הקבועים (מקטינים את השונות), כלומר משהו חיובי בסה"כ למשקיע שמכוון להשיג את התשואה הזאת.

בתרחיש 3, איך תתן הקרן למשקיע 7.6% כשהיא הרויחה רק 7.5%? מהיכן תביא למשקיע עוד 0.1% ? תודה

האם התיאוריה עוקבת המדד שלך באמת תתגלה כאפקטיבית בעוד עשרות שנים, במצב בו כ-ו-ל-ם עושים בה שימוש? גם אלה שניסו לעשות מעשי סדיזם שוק בעבר התמתנו והבינו שעדיפה השקעה פאסיבי.

מישהו, לשאלתך:

https://www.hasolidit.com/%D7%9E%D7%94-%D7%99%D7%A7%D7%A8%D7%94-%D7%90%D7%9D-%D7%9B%D7%95%D7%9C%D7%9D-%D7%99%D7%A9%D7%A7%D7%99%D7%A2%D7%95-%D7%91%D7%9E%D7%93%D7%93%D7%99%D7%9D

תהנה

כרגיל.. פוסט מעולה.. שמזכיר לי כל פעם מחדש עד כמה האתר הזה חשוב פסיכולוגית לאדם פשוט כמוני…

עזרת לי מאד ואני מודה לך בכל ליבי.

אלופה!!! תמשיכי כך.

רוב ההון שלי מושקע בקופות גמל להשקעה עוקבות מדדים (הלמן אלדובי, לשעבר אי.בי.אי).

האם בעצם זה אומר ש"קניתי" תעודות סל או קרנות נאמנות? אם הם התחייבו על דמי ניהול מסויימים (0.48 % במקרה שלי), זה אומר שאלו דמי הניהול הסופיים או שאני משלם "בסתר" עוד? (על ידי פגיעה בתשואה בסעיף ניהול ההוצאות או משהו כזה).

באופן תיאורטי, לדעתך האישית (לא מחפש ייעוץ) קופת גמל להשקעה היא כלי שעדיף למלא את תוכנו (70k ש"ח בשנה) לפני שקונים ניירות ערך מחקי מדד?

בקשר לשאלה אם "קנית" תעודות סל או קרנות נאמנות:

1. אין יותר תעודות סל. יש קרנות סל.

2. לא זה ולא זה. קנית את הזכות ליהנות (או שלא, תלוי ;)) מהביצועים של מנהל קופת הגמל להשקעה שרכשת, כאשר הוא מחליט מה לקנות.

עד כמה שידוע לי, אתה יכול להתעדכן רק בדיעבד מה בדיוק הוא קנה על בסיס דוחות נכסים רבעוניים.

אתה יכול לבדוק את מדיניות ההשקעה הכללית ואת הנכסים הספציפיים המוחזקים בקופג להשקעה שרכשת באתר החברה.

תודה לכותבת הפוסט. כרגיל כתיבה מעשירה ונהדרת.

תמיר השאלה השנייה שהעלת מעסיקה גם אותי בעקבות קריאת הפוסט, ואשמח אם מישהו בקהל יוכל להאיר את עיני (אין צורך בהמלצה אלא בהסבר) –

בהנחה שדמי הניהול שווים: האם יש יתרונות לקרן נאמנות מחקה מדד לעומת קופ"ג להשקעה אשר מנוהלת גם כן כמחקה מדד? (מלבד סיכון פשיטת רגל של המנפיק)

מרתק. תודה רבה על ההשקעה הרבה הכרוכה בהקמת המאגר!

שאלה לגבי עמודות דמי הניהול שבטבלה שלך, את מציינת ״דמי ניהול״, ״דמי ניהול משח״ ו״דמי נאמנות״.

מה ההבדלים ביניהם? תודה

תודה רבה, מאוד מושקע. ומסדר את הראש עם כל השינויים שקרו לאחרונה.

כל הכבוד והמון תודה.

תודה רבה על המאמר המושקע.

"תעודות הסל היו מוצר רקוב למדי וטוב שחלפו מהעולם". לפני שינוי החוק לא השקעת בהן? תזכרי…

תודה על הבלוג והפוסט.

ישנה טענה שהשווקים בארץ מניות/אגח/אגח ממשלתי אינם משוכללים (למשל בהשוואה לשווקים בארה"ב).

לכן "קל" יותר להכות את השווקים האלה.

כראיה מביאים את הפילוג של ההשקעה בקרנות האקטיביות מול הפסיביות.

פילוג זה מראה שאמנם הסכום המושקע בקרנות מחקות חו"ל מהווה אחוז משמעותי מכלל הסכום המושקע בכל הקרנות המשקיעות בחו"ל.

לעומת זאת הסכום המושקע בקרנות מחקות בשווקים בארץ מהווה אחוז הרבה פחות משמעותי מכלל הסכום המושקי בכל הקרנות המשקיעות בארץ.

איך את מגיבה לטענה זו?

(הכוונה יותר לשוק האג"ח הממשלתי שכן לגבי שווקי המניות ברור שעדיף להשקיע בחו"ל מאשר בשוק הקטן בארץ)

נהדר, פוסט מועיל וחשוב מאין כמותו.

האם ה – sheet מיוצא בצורה אוטומאטית, כך שניתן יהיה להריץ אותו בקלות בעוד, נאמר, שנה, ולקבל תמונת מצב מעודכנת? אם כן, האם ניתן לקבל את הקוד?

מצטרף לשאלתו של יוני.

ה-sheet הזה מדהים (אני רגיל לעשות את ההשוואה ידנית פעם בשנה וזה פשוט סיוט. מה שעשית פה חוסך לי שעות של עבודה!).

נשמח מאוד לקבל את הקוד כדי שנוכל לשמור על כך שיישאר עדכני 🙂

המון תודה על עבודת הקודש שאת עושה!

מקפיץ (אם עדיין נהוג לאמר זאת בהקשר זה, אני כבר לא צעיר)

אז עכשיו כשמסתיימת לה השנה ומגיע הזמן לבחון שוב את חלוקת התיק ולשקול האם להשאר עם ניירות הערך הקיימים – השאלה הזו רלבנטית מאוד 🙂

בעיקר הייתי שמח לדעת מהם המקורות למידע. איך אפשר לענות על השאלה: "מהן כל הקרנות המחקות את מדד X"? בכלי רשמי (אתר הבורסא? מאיה?)

תכנס לאתר מאיה ותלחץ "כל הקרנות". תרד לרשימת כלל הקרנות ובפינה השמאלית העליונה מופיע לך אייקון הורדה שמאפשר לך להוריד רשימה של כולן עם מידע לקובץ אקסל (csv). תמחק עמודות לא רלוונטיות ותסנן לפי מה שמעניין אותך.

האם מצוין באתר הבורסה גם סך הנכסים המנוהלים?

תודה רבה סולידית

האם תוכלי להוסיף היפרלינקים ( לאלטשולר שחם ולשאר ) ?

תודה רבה על ההשקעה.

תזכי לישועות ובשורות טובות הרבה!

המון תודה, מועיל מאוד.

מצטרף לשאלות לגבי דמי הניהול, יש קרנות עם דמי ניהול נמוכים שאחר כך מעלים אותם ואז או שאתה תקוע עם דמי הניהול החדשים או שצריך למכור ולקנות מה שגם מעלה את עלויות ההשקעה (מה גם שצריך כל הזמן לעקוב אחרי זה, מה שלא הכי נוח)

האם יש דרך טובה להתמודד עם הסיטואציה הזאת?

בול!!

מותק – הקרנות התייקרו

תודה רבה. שירות מעולה לקידום פרקטי של הנושא!

אם יש מצב לעדכון תקופתי (אולי אוטומטי? אני לא יודע אם ניתן טכנולוגית) זה ימשיך להיות מעולה…

שוב תודה

שלום, אני יחסית חדש כאן ומוצא המון מידע מעניין ואפילו מרתק – תודה רבה לך על אתר מדהים הזה! אני קורה ביקר על השקעה פסיבית – לצערי לא מצליח למצוא דבר אחד בסיסי שבעייני מאוד חשוב להבין לפני שמתחילים להשקיע. האם יש משמעות מתי נכנסים ומתחילים להשקיע לטווח הרחוק – כ-20 שנה? כל מדד שאני מסתכל נמצא היום כמעט ברמת השיא היסטורית ואינטואיטיבית נראה שמכאן זה יכול רק לרדת. אני מסביר לעצמי שמדדים עלו ביקר משתי סיבות הבאות: 1. התפתחות של המשק. 2. ריבית נמוכה בעולם וכתוצאה מכך חוסר השקעה אלטרנטיבית חסרת סיכון שדחפה אנשים להשקיע בבורסה כדי לברוח מאינפלציה.… קרא עוד »

מי הפסיכי שמתחיל להשקיע עכשיו?

שאלה בסיסית: אם סך כל הנכסים יורדים והעוגה הכללית קטנה, האם זה ישפיע באופן שלילי על הקרנות המחקות?

בכתבה הבאה התפרסם כי:

"בתוך 8 שנים ירד מספר משקי הבית המשקיעים בבורסה מרבע מיליון ל-150 אלף בלבד. בזמן שהציבור מחזיק בלא פחות מטריליון שקל בחשבונות עו"ש ובפקדונות בבנקים"

https://www.ynet.co.il/articles/0,7340,L-5465571,00.html

כך שלאורך זמן, הכסף פשוט יגמר בבורסה כי אף אחד לא ישקיע יותר

מה נעשה אז עם הקרן שקנינו?

״אף אחד לא ישקיע יותר״?? אתה באמת מאמין לזה?

מרתק. תודה.

לינק חסר?

ככתוב "אלא אחרי מדדים “חכמים” (סמארט בטא) ואסטרטגיות פקטורים למיניהן שעליהן הרחבתי כאן."

אני מניח שהמחברת שכחה לשים לינק.

תודה על הפוסט השימושי. לא ידעתי שיש הרבה "כלל עולמי".

תוקן, תודה.

ודבר נוסף, אני מציע להוסיף לטבלה הסופר שימושית, תאריך עדכון.

שמי שיגיע אל הטבלה עוד שנתיים ידע את עדכניות הנתונים

תודה על הפוסט!! חסרה לי התייחסות לקרנות סל מחו״ל. אני מבין את החשש ממס עזבון על קרנות אמריקאיות. אבל אפשר לקנות קרנות סל אירופאיות. לדוגמא iShares Core S&P 500 ETF, בדמי ניהול 0.04% במקום קרן מחקה ישראלית מקבילה בעלות של כ 0.5% . מה אני מפספס?

אם אני לא טועה קרנות מחקות בחו"ל מחלקות דבידנת (לא כולן) וזה יוצר אירוע מס + תצטרך לשלם מס בח"ל במידה ואין אמונה עם ישראל. עמלות קנייה ומכירה גבוהות יותר.

שכחתי עלות המרה למטבע זר.

כאן יש הסבר מפורט:

https://www.hasolidit.com/כך-תשקיעו-בלי-לשלם-מס-לארהב

דימה תודה. בדקתי את הקרן האירית שוב לפי בנק שהעלית (https://www.ishares.com/uk/individual/en/products/253743/ishares-sp-500-b-ucits-etf-acc-fund). דמי ניהול 0.07%. הקרן צוברת. ויש אמנת מס בין ישראל לאירלנד. עמלות קניה ומכירה והמרה הם חד פעמיות ובכל מקרה הרבה יותר זול מהפער העצום בדמי ניהול – בהנחה וקונים יל מנת להחזיק .אני לפני החלטה להשקעה ואשמח להתייחסויות נוספות. תודה .

בקרן האירית אתה נחשף גם לסיכון מט"ח.

אין סיכון מט"ח בקרן אירית מעבר למה שיש בקרן ישראלית.

ממש כמו שלהשקיע בזהב בקרן ישראלית או אירית זה אותו דבר, כך גם השקעה במניות בקרן ישראלית או אמריקאית.

אני לא בטוח שמבין על איזה "פער העצום בדמי ניהול" אתה מדבר. (אגב דמי ניהול יכולים לעלות בכל מקום)

דוגמה בארץ: MTF מחקה S&P 500

דמי ניהול 0

דמי נאמנות 0.03%

http://www.bizportal.co.il/mutualfunds/quote/generalview/5122627

* בכל מקרה אני לא ממליץ על כלום רק אתה יכול להחליט מה יותר טוב לך, יש יתרונות וחיסרונות בכל מקום – ראה קישור בפוסת הקודם שלי – יש שם השווה נהדרת בין קרנות בארץ ובחו"ל – קרדיט לסולידית כמובן :-).

כל המתחרים לוקחים 0.25%. זו מלכודת מס – פותחים קרן חדשה בלי דמי ניהול, צוברים משקיעים, ואז מעלים את דמי הניהול. הרעיון הוא שמשקיעים יעדיפו להישאר עם הקרן בדמי הניהול הגבוהים ולא לשלם מס רווחי הון.

תודה רבה על המאמר המושקע . את התיחסת לדמי הניול מטעם הקרן. מה עם העלויות שהבנק או חברת השקעות לוקחת על משמו

רת ופעולות? האם יש אפשרות לחסוך זאת?

לאה, אני מנהל בעצמי את התיק באקסלנס, משלם רק 15 ש״ח לחודש על אחזקת החשבון, ולא משלם על פעולות או דמי ניהול מהיתרה.

נשמע פנטסטי, בתור מישהו ששוקל את האפשרות, כמה זה פשוט ונוח? איזה סקר שוק עשית לפני כן?

אני גם מנהל תיק לבד (בפסגות טרייד). סקר השוק שלי כלל את: פסגות טרייד, אקסלנס, מיטב דש, ואיביאי (היום הלמן אלדובי). פשוט התקשרתי אליהם, אמרתי להם מה גודל התיק שלי ושאלתי מה התנאים הטובים ביותר שיכולים להציע שלי. בסופו של יום המחירים בכולם היו די דומים, וכולם היו משמעותית זולים מאשר הבנקים.

תודה הסולידית, עבודת הקודש שלך לא תסולא בפז, ידע שכולם צריכים להכריח את עצמם להבין

לא ברור לי למה יש קרנות שדמי הניהול שלהם הם 0%?

ממה הם מרוויחות? מה האינטרנס העומד מאחוריהם?

ראשית, תודה רבה על הפוסט.

שנית, רציתי לשאול האם ישנן קרנות מחקות מדד על מניות בחו"ל שנסחרות בבורסה הישראלית שאינן סינטטיות ?

( כלומר מחזיקות את המניות עצמן .)

לא מכירה חיה כזו.

דורין, תודה רבה על כל המידע שאת מנגישה לנו.

אני מבינה שגם קרנות הסל החדשות הן סינטטיות נכון? ולכן גם מהבחינה הזאת כדאי להחזיק ETF איריות לדוגמה?

יש קרנות כאלו שנסחרות בבורסות אחרות? ואיך קונים אותם?

תודה רבה סולידית עשה הרבה סדר.

שאלה, ישנן קרנות עם דמי ניהול כמעט אפסיים (למשל מחקות s&p כמו קסם S&P 500 (4A) KTF מנוטרלת מט"ח ) ואילו יש קרנות עם 0.2-0.3% דמי ניהול. ממה נובע ההבדל? האם יש סיכון כלשהו בלקחת את הקרנות הזולות יותר?

הרבה פעמים בחיים you get what you pay for ומצד שני, בשוק ההון אני מרוויח את החיסכון בדמי הניהול.

אז מה פספסתי?

המלכה של העולמות !!!!

תודה אינסופית לך דורין 🙂 במובנים לא מעטים את שינית את חיי…

את מה שאני חייב לך- אין לי שום כוונה להחזיר 😊

היי סולידית 🙂

בהתאם לרוח הבלוג החלטתי לפני שנתיים להקים לי תיק השקעות ובחרתי קרן המחקה את מדד המניות העולמי World Mcsi. באותו הזמן דמי הניהול של הקרן היו 0 או קרוב לזה.

לאחרונה בדקתי שוב, ודמי הניהול השתנו להיות 0.45%.

איך ומתי זה השתנה?? איך עוקבים אחרי שינויים כאלה? האם במקרה כזה כדאי לי להעביר את ההשקעות שלי לקרן מחקה אחרת? איזה השלכות מס יש למעבר כזה? איך אני אדע שהקרן החדשה לא תשנה גם היא את דמי הניהול מחר בבוקר?

תודה על העזרה,

בנימין.

1. דמי הנהול בקרן זו עומדים היום על 0.37% ודמי הנאמנות הם 0.02% ולא 0.45%. 2. כל שנוי בדמי הנהול מתפרסם במודעות באותיות סופר קטנות המופיעות בכל העתונים על פי חוק. אם אתה עוקב ומצליח לקרוא ללא זכוכית מגדלת, אזי את יכול להתעדכן. אחרת, עליך לבדוק באופן יזום את דמי הנהול באופן תקופתי. 3. אין כלל הקובע מתי דמי הנהול משתנים וכל בית השקעות יכול לשנות את דמי הנהול בכל עת שמנהל הקרן והנאמנים מחליטים לעשות זאת. 4. מעבר מקרן אחת לאחרת היא ארוע מס המחייב בתשלום מס רווח הון על פי פקודת מס הכנסה. 5. אין כל ביטחון שהקרן… קרא עוד »

פוסט מעניין, מועיל וניכרת בו השקעה רבה!

תודה גדולה סולידית.

תודה רבה לך הסולידית,

מעניין מדוע אין קרנות שעוקבות אחרי המדדים של מדינות כמו מקסיקו, תאילנד או ויטנאם.

וגם קרנות שעוקבות אחרי מדד ביבשות חוץ מאירופה. למשל צפון אמריקה\דרום אמריקה, אפריקה…

שכחת לרשום שבקרנות סל יש פער בין מחיר קניה למחיר מכירה בסביבות 0.6%, הפרש. כלומר תוספת של 0.3% בקנייה ובמכירה.

מדוע הקרן 5117833 אינה נחשבת קרן מחקה ולא מופיעה בטבלה?

מצד אחד כתוב "לפי מדיניות השקעותיה הקרן הינה קרן מחקה."

מצד שני סוג ני"ע הוא "קרן פתוחה".

https://maya.tase.co.il/fund/5116801

מה קורה עם הדווידנדים בקרנות עוקבות מדד ? נכנסים חזרה לקרן ? חלק עוברים למנהלי הקרנות? מה עם המס על הדווידנד ?

תודה על הפוסט- מדהים

אפשר לקבל לינק למקור הנתונים?

בבנק הפועלים בקרנות הסל מופיעות שתי אפשרויות, "רצף" ו"קרנות נאמנות". מה ההבדל בין שתי האפשרויות האלה? האם דמי הנהול שנשלם עבור קרן הסל יהיו זהים ללא קשר לאופן ביצוע הרכישה?

תודה על ההשקעה..ורמז ממי שאוהב חידות קלות.

כשמשלבים את המשפט האחרון בפוסט לגבי הפיזור הגלובלי, עם העדיפות לקרנות מחקות מבחינת העלויות, נשארים עם שתי קרנות, אחת בינונית ואחת גדולה יחסית.

היי שאלה קטנה. העברתי קופת גמל שברשותי לניהול בIRA במיטב-דש. דמי הניהול שהם גובים הם0.3%. כשאני קונה קרנות סל/מחקות שדמי הניהול שלהן הן בסביבות 0.2% המשמעות היא שבסופו של דבר אני משלם 0.5% דמי ניהול (0.3 למיטב ועוד 0.2 לקרנות השונות) או שאני מפספס פה משהו?

תודה רבה!! מקיף ומאוד עוזר.

הכסף שלי מנוהל בתיק השקעות בבנק. האם זה אומר שאשלם כפול? גם דמי ניהול לבנק וגם לדוגמא ל"הראל"

שמנהלת את הקרן?

האם לבנקים אין מחכי מדד?

ואם כך, האם עדיפות להפסיק לנהל את תיק ההשקעות דרך הבנק והעברתו ל"הראל" ודומיו? (בהנחה שאני מתעדעת עצמי להיות משקיעה פאסיבית עם אפיק לשנים ארוכות)

ניסיתי למצוא במאגר אבל לא מצאתי, ידוע למישהו אם יש קרנות/תעודות סל שמחלקות דיבידנד בישראל?

הצעת שיפור קטנה לאקסל :

אם תוסיפי את הפונ'

=Hyperlink ([hyperlink text])

הטקסט יהפוך לקישור שניתן ללחוץ עליו בקלות

אם יש מסחר יומי בקרנות הסל, מה מבטיח שהן יהיו עוקבות אחר נכס הבסיס לאורך זמן? האם יש התערבות של המנפיק שקובע מחיר אחת לכמה זמן?

תודה רבה על המאמץ והאינפורמציה המועילה.

יש לי שאלה מתוך סקרנות: את עשית את כל העבודה הזו לבדך? זו נראית לי עבודה ענקית.

2 שאלות:

1. לגבי מיסים: נניח שאני מוכר באותו יום נייר ערך שהרווחתי עליו ונייר ערך אחר שהפסדתי עליו. האם אפשר מבחינת מס הכנסה לקזז את ההפסדים מהרווחים. כלומר אם הרווחתי בנייר ערך אחד 80000 ש"ח ובשני הפסדתי 50000 ש"ח. האם אוכל לשלם מס רק על ההפרש (לשלם מס רק על 30000 ש"ח)?

2. הסתכלתי באתר מאיה על קרנות נאמנות ואין שם את ביצועי הקרנות במשך השנים האחרונות. יש רק ביצועים לאורך שנה אחת בודדת. מישהו יודע למה? ומה אפשר לעשות כדי להשיג את האינפורמציה הזו?

לפי ההיכרות הקצרה שלי עם קרנות סל (בינתיים 2 קרנות נאמנות מחקות שהחזקתי הפכו לכאלה) כל מה שקרה מצביע על הרעת תנאי הנכס : מקודם יכולתי לרכוש כל כמות של יחידות בקרן הנאמנות החל מיחידה אחת א.בקרנות סל ישנם מינימום יחידות לקניה והוא דיי גבוהה (בקרן הספציפית כמה אלפי שקלים לפי זכרוני) .

ב. דמי ניהול התעדכנו בשיעור לא פרופורציונלי למה שהיה קודם. מ 0 דמי ניהול ל 0.55 או ל 0.80 ..

אשמח אם מישהו יתקן אותי אם אני טועה

אבל בינתיים לא רואה יתרונות לשינוי המדובר

שאלה: האם יש אג"ח ממשלתי, צמודי מדד, בעלי זמן פקעון קצר (עד 5 שנים) שנותנים תשואה חיובית?

נכון להיום לא מצאתי כאלו אבל אולי מישהו מכיר?

האם יש קרן נאמנות העוקבת אחרי מדד מעלה?

שלום הסולידית,

נחשפתי בזמן האחרון למגוון קרנות נאמנות בסגנון של "נאסדק פי 3" ודומיהן. מהסתכלות שלי נראה שבאמת הן מניבות פי 3 רווחים מאשר המדד עליו הן מבוססות. כיצד דבר שכזה פועל? כלומר, באיזה אופן הן מסוגלות להניב יותר רווחים מהמדד עליו הן מבוססות? והאם יש סיבה לא להשקיע בהן?

תודה רבה!

שלום רב,

אני רוצה לפתוח חיסכון לילדים שלי בגילאי 4-10. לתקופה של כ 10-15 שנה. הכוונה היא להכניס בתחילה סכום כסף ראשוני של כ 50 אש"ח ועוד תוספת חודשית קטנה קבועה.

קראתי בעיון את השרשור המצ"ב מ 2015,

https://www.hasolidit.com/kehila/threads/מנסה-לקפוץ-למים-חסכון-לארבעה-ילדים.904/

אבל תנאי השוק השתנו לא מעט מאז.

רציתי לשמוע עצות לגבי קרנות מחקות ספציפיות בהקשר זה.

אם אתם חושבים על אופציה אחרת להשקעה גם אשמח לשמוע.

תודה

שלום רב

האם סחירות קרן מחקה טובה מקרן הסל ?

ז"א במצב של שוק מוכרים האם למכור קרן מחקה יש יתרון על פני מכירת קרן סל כשאין קונים או המחזורים נמוכים..