1337justme

משתמש בכיר

- הצטרף ב

- 31/10/15

- הודעות

- 2,415

- דירוג

- 982

בהמשך לשרשור קודם שפתחתי בנושא, ולאחר מחשבות ותהיות, הגעתי לתיק ואסטרטגיה שאני חושב שיתאימו לי עבור פרישה מוקדמת לכ60 שנה.

בקצרה עליי: בן 33, רווק, כעקרון אני יכול לפרוש כרגע עם אחוז משיכה בטוח של 3.25% עבור הצרכים הנוכחיים שלי בתור רווק עם הוצאות ממוצעות, אך החלטתי להמשיך לעבוד עוד מס' שנים לכל היותר (ייתכן שלא בתחום שלי ועם הפסקה באמצע, בהמשך אתייחס לכך), בין היתר כדי להגדיל את ההון העצמי בכדי שאוכל להכיל אירועים עתידיים כמו קשר זוגי ואולי ילדים בבטחון רב יותר, אך אני בכל זאת רוצה להתסכל על התיק כאילו אני פורש כרגע, משום שאני תמיד שומר את האופציה לקחת יותר סיכון ולפרוש בכל רגע נתון

תיק הפרישה

90% מניות

הסיבה: בגלל שאני מעוניין בפרישה לטווח ארוך מאוד, ולכן, בכדי להגדיל את סיכויי ההצלחה של הפרישה צריך אחוז מנייתי גבוהה מאוד.

חלוקת החלק המנייתי

הקצאה ראשונית שנותנת כ20% חשיפה למניות Non-us, ארצה לשמור על אחוז זה כאחוז חשיפה מינימאלי:

CSPX 65% שנסחרת בארץ

35% ISAC שנסחרת בארץ

הסיבה: מאמין שהשוק האמריקאי ימשיך להוביל אך כן ארצה גיוון עולמי ברמה מסויימת.

נק' נוספת "כבונוס על הדרך" בהחזקת קרן עולמית היא שהקרן ISAC ממוסה בארץ ריאלית בניגוד לCSPX, דבר המהווה יתרון מיסוי לא זניח, שאף עדיף על הדמי ניהול הנמוכים יותר של CSPX

כאמור, אני רוצה לשמור על הקצאה מינמאלית של 20% מניות non-us, כלומר ברגע שההקצאה יורדת מ20%, אקנה ISAC כדי לחזור ל20% האלו (או אמכור CSPX אם אני כבר בפרישה).

כל עוד אחוז המניות הnon-us הוא לפחות 20%, אקנה CSPX.

הבהרה: החישוב של אחוז מניות הnon-us נעשה תוך כדי התחשבות באחוז הנוכחי של ארה"ב מISAC

חלק סולידי

קרן מחקת אג"ח ממשלתי כללי

איזון לפני פרישה

פעם בשנה, ב1 בינואר, אבדוק את התיק, אם יש חריגה של לפחות 10% בין מניות לאג"ח, אאזן ל90% מניות (תוך התחשבות בחלוקה בין ארה"ב לnon-us.)

בכל תחילת חודש, אקנה ני"ע תוך שמירה על 90% מניות ככל האפשר.

קרן חירום

120 אש"ח בקרן מחקת אג"ח ממשלתי צמוד 2-5 שנים. (הקרן לא נכללת כאחוז מהתיק)

אמורה להספיק לכשנה של מחיה בתנאים טובים בתור רווק.

הסיבה לסכום גבוה בקרן החירום היא משום שאמנם בחרתי להמשיך לעבוד בנתיים, אך ייתכן מאוד שארצה לעשות זאת בתחום אחר או בתור עצמאי ועל הדרך גם לקחת פאוזה ולטייל בחו"ל לאחר תקופה לא פשוטה בחיי.

כל הנ"ל יכול לגרום לאבטלה ארוכה יחסית ואני לא רוצה לגעת בתיק ההשקעות עד הפרישה המוקדמת ה'"רשמית".

אסטרטגית התנהלות בתיק בפרישה

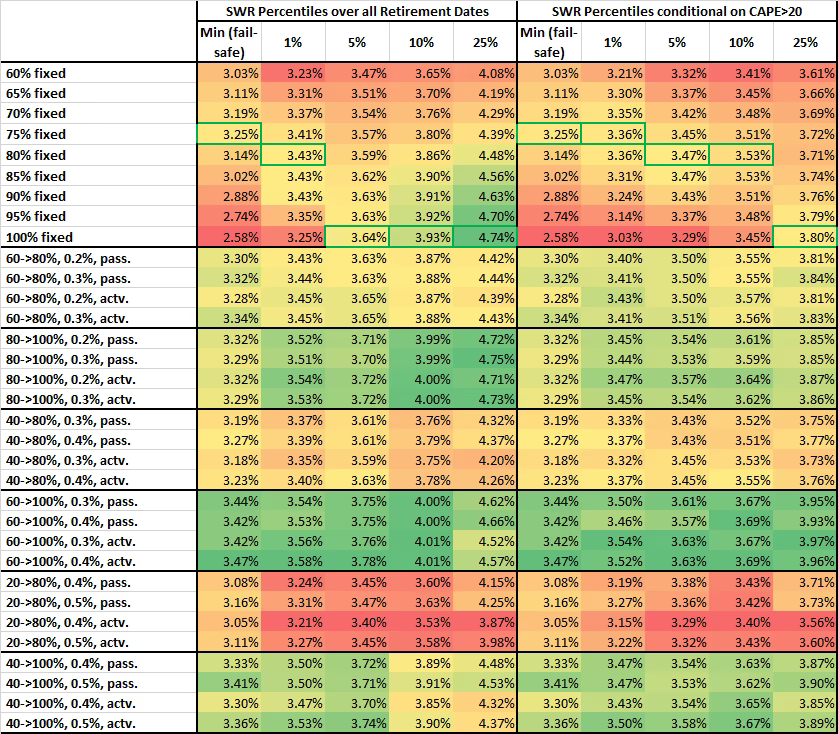

מצורפת טבלת עזר עם אחוזי המשיכה הבטוחה המתאימים לאסטרטגיות של אחוז מנייתי קבוע ומודל הU ל60 שנות פרישה (מתוך הבלוג של ERN)

ברגע שארצה לפרוש, אבחר באחוז המנייתי הגבוהה ביותר שיתן לי אחוז משיכה fail-safe קרוב ככל הניתן לסכום שצברתי.

בסוף כל חודש, אמשוך כסף למחיה תוך שמירה על האחוז שבחרתי ככל האפשר (אם אשתמש במודל הU, צריך לאזן כל חודש לפי קצב ההתקדמות וזה יכול להצריך גם פעולות קניה ומכירה מעבר למשיכת כסף למחיה).

פעם בשנה, ב1 בינואר, אבדוק את התיק, אם יש חריגה של לפחות 10% בין מניות לאג"ח, אאזן לאחוז המניות שנבחר (לא תקף למודל הU)

אשמח להערות, הארות, וכל ביקורת שהיא לגביי מבנה התיק ואסטרטגית הפרישה, ובנוסף גם לדעותיכם לגביי שני דברים שאני תוהה לגביהם בחלק הסולידי:

1. בשל ההכרזה על העלאת ריבית ב2022 בארה"ב ועקב כך, סיכוי להעלאת ריבית בארץ, האם יש הגיון להשתמש בחלק הסולידי בקרן אג"ח ממשלתי צמוד וקצר 2-5 שנים במקום קרן האג"ח הממשלתי הכללי? או אולי לחלק 50-50 ביניהן?.

רוצה להמנע ממצב של יחס סיכון-תשואה רע שיגרום להפסדים מיותרים בחלק הזה, אחרי הכל הוא מיועד לאיזון החלק המנייתי בירידות, זה דיי יפספס את המטרה אם הסיכון בו גבוהה והסיכוי נמוך.

2. האם את קרן החירום באמת כדאי לשמור בקרן אג"ח ממשלתי צמוד וקצר 2-5 שנים ולא בפק"מ צמוד כלשהו שאמצא? זה סכום שאני רוצה בו כמה שפחות סיכון, כלומר השאיפה היא "מזומן צמוד למדד". הסיבה שבחרתי בקרן אג"ח קצר היא כי כרגע אין אף פק"מ נזיל וצמוד...וזו האלטרנטיבה הכי טובה שאני יכול לחשוב עליה. אם למישהו יש פתרון אחר, אשמח לשמוע.

בקצרה עליי: בן 33, רווק, כעקרון אני יכול לפרוש כרגע עם אחוז משיכה בטוח של 3.25% עבור הצרכים הנוכחיים שלי בתור רווק עם הוצאות ממוצעות, אך החלטתי להמשיך לעבוד עוד מס' שנים לכל היותר (ייתכן שלא בתחום שלי ועם הפסקה באמצע, בהמשך אתייחס לכך), בין היתר כדי להגדיל את ההון העצמי בכדי שאוכל להכיל אירועים עתידיים כמו קשר זוגי ואולי ילדים בבטחון רב יותר, אך אני בכל זאת רוצה להתסכל על התיק כאילו אני פורש כרגע, משום שאני תמיד שומר את האופציה לקחת יותר סיכון ולפרוש בכל רגע נתון

תיק הפרישה

90% מניות

הסיבה: בגלל שאני מעוניין בפרישה לטווח ארוך מאוד, ולכן, בכדי להגדיל את סיכויי ההצלחה של הפרישה צריך אחוז מנייתי גבוהה מאוד.

חלוקת החלק המנייתי

הקצאה ראשונית שנותנת כ20% חשיפה למניות Non-us, ארצה לשמור על אחוז זה כאחוז חשיפה מינימאלי:

CSPX 65% שנסחרת בארץ

35% ISAC שנסחרת בארץ

הסיבה: מאמין שהשוק האמריקאי ימשיך להוביל אך כן ארצה גיוון עולמי ברמה מסויימת.

נק' נוספת "כבונוס על הדרך" בהחזקת קרן עולמית היא שהקרן ISAC ממוסה בארץ ריאלית בניגוד לCSPX, דבר המהווה יתרון מיסוי לא זניח, שאף עדיף על הדמי ניהול הנמוכים יותר של CSPX

כאמור, אני רוצה לשמור על הקצאה מינמאלית של 20% מניות non-us, כלומר ברגע שההקצאה יורדת מ20%, אקנה ISAC כדי לחזור ל20% האלו (או אמכור CSPX אם אני כבר בפרישה).

כל עוד אחוז המניות הnon-us הוא לפחות 20%, אקנה CSPX.

הבהרה: החישוב של אחוז מניות הnon-us נעשה תוך כדי התחשבות באחוז הנוכחי של ארה"ב מISAC

חלק סולידי

קרן מחקת אג"ח ממשלתי כללי

איזון לפני פרישה

פעם בשנה, ב1 בינואר, אבדוק את התיק, אם יש חריגה של לפחות 10% בין מניות לאג"ח, אאזן ל90% מניות (תוך התחשבות בחלוקה בין ארה"ב לnon-us.)

בכל תחילת חודש, אקנה ני"ע תוך שמירה על 90% מניות ככל האפשר.

קרן חירום

120 אש"ח בקרן מחקת אג"ח ממשלתי צמוד 2-5 שנים. (הקרן לא נכללת כאחוז מהתיק)

אמורה להספיק לכשנה של מחיה בתנאים טובים בתור רווק.

הסיבה לסכום גבוה בקרן החירום היא משום שאמנם בחרתי להמשיך לעבוד בנתיים, אך ייתכן מאוד שארצה לעשות זאת בתחום אחר או בתור עצמאי ועל הדרך גם לקחת פאוזה ולטייל בחו"ל לאחר תקופה לא פשוטה בחיי.

כל הנ"ל יכול לגרום לאבטלה ארוכה יחסית ואני לא רוצה לגעת בתיק ההשקעות עד הפרישה המוקדמת ה'"רשמית".

אסטרטגית התנהלות בתיק בפרישה

מצורפת טבלת עזר עם אחוזי המשיכה הבטוחה המתאימים לאסטרטגיות של אחוז מנייתי קבוע ומודל הU ל60 שנות פרישה (מתוך הבלוג של ERN)

ברגע שארצה לפרוש, אבחר באחוז המנייתי הגבוהה ביותר שיתן לי אחוז משיכה fail-safe קרוב ככל הניתן לסכום שצברתי.

בסוף כל חודש, אמשוך כסף למחיה תוך שמירה על האחוז שבחרתי ככל האפשר (אם אשתמש במודל הU, צריך לאזן כל חודש לפי קצב ההתקדמות וזה יכול להצריך גם פעולות קניה ומכירה מעבר למשיכת כסף למחיה).

פעם בשנה, ב1 בינואר, אבדוק את התיק, אם יש חריגה של לפחות 10% בין מניות לאג"ח, אאזן לאחוז המניות שנבחר (לא תקף למודל הU)

אשמח להערות, הארות, וכל ביקורת שהיא לגביי מבנה התיק ואסטרטגית הפרישה, ובנוסף גם לדעותיכם לגביי שני דברים שאני תוהה לגביהם בחלק הסולידי:

1. בשל ההכרזה על העלאת ריבית ב2022 בארה"ב ועקב כך, סיכוי להעלאת ריבית בארץ, האם יש הגיון להשתמש בחלק הסולידי בקרן אג"ח ממשלתי צמוד וקצר 2-5 שנים במקום קרן האג"ח הממשלתי הכללי? או אולי לחלק 50-50 ביניהן?.

רוצה להמנע ממצב של יחס סיכון-תשואה רע שיגרום להפסדים מיותרים בחלק הזה, אחרי הכל הוא מיועד לאיזון החלק המנייתי בירידות, זה דיי יפספס את המטרה אם הסיכון בו גבוהה והסיכוי נמוך.

2. האם את קרן החירום באמת כדאי לשמור בקרן אג"ח ממשלתי צמוד וקצר 2-5 שנים ולא בפק"מ צמוד כלשהו שאמצא? זה סכום שאני רוצה בו כמה שפחות סיכון, כלומר השאיפה היא "מזומן צמוד למדד". הסיבה שבחרתי בקרן אג"ח קצר היא כי כרגע אין אף פק"מ נזיל וצמוד...וזו האלטרנטיבה הכי טובה שאני יכול לחשוב עליה. אם למישהו יש פתרון אחר, אשמח לשמוע.