ת

רק אזהרה, לפי כלכלני BOA

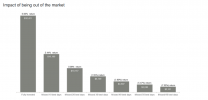

Looking at data going back to 1930, the firm found that if an investor missed the S&P 500′s 10 best days each decade, the total return would stand at 28%. If, on the other hand, the investor held steady through the ups and downs, the return would have been 17,715%.

בעוד אני לא בעד בכלל תזמון(במדדים), זו סיסמא והצגת נתונים מוטה שתמיד הפריעה לי...אם כבר הולכים לציין צד אחד של המשוואה...אז תצינו גם את הצד השני...

מה היה קורה לתשואה של אותו בן אדם במידה וישב בחוץ ולא היה מושקע, משום מה, רק ב10 הימים הכי טובים (הבן אדם כל כך חסר מזל שהוא מצליח לתמזן במדויק שהוא יהיה בחוץ רק ב10 הימים הכי טובים?)....אלא גם לא היה בעשרת הימים הכי גרועים ?(למה אף פעם לא מציינים את זה? מממ...

).

אעזור כאן:

(אולי אפשר להתחיל מסר אחר לגמרי עם אותם נתונים...במקום שתשקיעו כל הזמן...אנחנו עם מוצר X נלמד אותכם איך לא להיות בימים הכי גרועים וככה תביסו את השוק...תראו מה קרה לתשואה של אלו שרק לא היו ב10 הימים הכי גרועים!).

היסטורית...הימים הכי טובים באים די בצמידות לימים הכי גרועים....ובד"כ לאחר הימים הגרועים...ולתזמן אותם אכן קשה/בלתי אפשרי...מי שמחוץ לשוק אבל ופיספס את הימים "הטובים מאד", כנראה שגם פיספס את הימים "הרעים מאד".

הטעות הכי משמעותית כנראה היא לצאת אחרי יום "רע מאד", משום שבד"כ, מניסיון עבר, לאחריו די בסמיכות...יש יום "טוב מאד".

זה כבר מסר יותר מדויק, פחות מוטה והוגן יותר.

אבל גם תעשיית ההשקעות הפסיביות לא חפה מהצגת נתונים מוטים על מנת לייצר נרטיב ולמכור.

1:מניות הן של חברות שמוכרות מוצרים\שירותים מכיוון שאינפלציה בהגדרה שלה היא עליות מחירים של מוצרים ושירותים החברה תרוויח יותר ממכירת המוצרים שלה, כל עוד יש וודאות האינפלציה לא גבוהה מאוד או מצבים אחרים.

בנוסף במצבי אינפלציה קודם עולים המחירים של המוצרים ועליית המשכורות מתרחשת אחר-כך שזה עוד מקור לרווח של החברות.

2: אכן הבעיות שציינת ישפיעו על החברות מצד שני יותר קל להן להעלות מחיר והמשכורות לעובדים נשחקות,

בעבר חברות הסתדרו באינפלציה, לא יודע מה זה פתרון אולטימטיבי, אבל למספר שנים באינפלציה לא גבוהה (מערך 20%<) המניות ישמרו על ערכן.

3: פתרון אולטימטיבי לקנות מדד של הסחורות והשירותים שהמשקיע מתכוון לצרוך בשנים הקרובות ואז הוא יגדר את עצמו, מצד שני הוא יכול להפסיד רווח מהמניות.

1. לא כל החברות יכולות לעלות מחירים בצורה שמכסה עבורם את הצמיחה בעלויות ובקצב שהעלויות עולות... אחוז גבוה מהן לא יכול בלי להשמיד לעצמם את הביקוש.

אני לא יודע מאיפה הנתון של קודם עולים המחירים של המוצרים שהם מוכרים...חומרי הגלם מתייקרים, האנרגיה מתייקרת, הובלה מתייקרת וכו.

2. אני לא יודע מאיפה אתה מגיע למסקנה הזו...ואני לא יודע לאיזה חברות אתה מתייחס ואיך בדיוק הן יסתדרו באינפלציה מתמשכת.

חברות ש"קל להן" להתמודד עם עליית מחיר הן חברות עם עלויות קבועות נמוכות, שולי רווח גולמי גבוהים, מותגים חזקים מאד, צריכה שפחות תלויה במצב כלכלי, עם מעט תחרות וכו...רוב העסקים הם לא כאלו.

לצערנו זה גם לא תמיד עוזר, ישנם אנשים שחיים את השוק וסובלים מההפסדים גם אחרי שהם יצאו ממנו

לגמרי. תראה את יפן לאחר המשבר שלהם...עד היום הרוב לא חזרו לבורסה.

כל כניסת המשקיעים הבייתיים בסיבוב הזה, גאוני השוק השוורי...כיף "לנצח" ולראות את ההון עולה...אני חושב שתלוי איך הסיפור הזה יגמר...זה לא טוב מה שהלך כאן ויכול להיות שאנשים יצאו מהתקופה הזו מאד חבולים.