adamshalev

מודרטור

- הצטרף ב

- 24/1/15

- הודעות

- 12,209

- דירוג

- 23,045

סימולציית מונטה-קרלו עוזרת להבין הסתברות של תוצאות של אירועים אקראיים שקשה או לא ניתן לחשב באופן מתמטי ישיר. אפשר להשתמש בה עבור כל בעיה עם משתנים אקראיים, ואני רוצה להדגים שימוש פופולרי שלה עבור השאלה הבאה:

"מה הסיכוי שתיק הפרישה שלי יחזיק מעמד לשארית חיי?"

קודם כל כמה הנחות:

http://www.bogleheads.org/wiki/Simba's_backtesting_spreadsheet

ואפשר לראות את המידע גם כאן בצורה נוחה יותר (תודה @איליה ) :

https://www.portfoliovisualizer.com

(בתמונה אוסף ריצות לדוגמא של תיק הארי בראון)

תוצאות:

התיק של הארי בראון.

תשואה ממוצעת: 7.88%

סטיית תקן: 5.73%

סיכוי כשלון של התיק: 7.6%.

תיק שכולו מניות S&P500 (מה שנהוג לכנות "השוק")

תשואה ממוצעת: 12.66%

סטיית תקן: 17.46%

סיכוי כשלון של התיק: 7.8%

תיק "שוקלד מריר" עם 50% S&P500 ו-50% אג"ח ארה"ב (BND)

תשואה ממוצעת: 9.86%

סטיית תקן: 9.63%

סיכוי כשלון של התיק: 4.0%

ומבנה תיק שאני חוקר ואכתוב עליו בקרוב (אין לו שם עדיין):

תשואה ממוצעת: 10.00%

סטיית תקן: 7.33%

סיכוי כשלון של התיק: 0.5%

מה המסקנות שאפשר ללמוד מזה ?

https://www.dropbox.com/s/ezia5tf19gqih39/Monte Carlo Simulations.xlsx?dl=0

"מה הסיכוי שתיק הפרישה שלי יחזיק מעמד לשארית חיי?"

קודם כל כמה הנחות:

- תיק התחלתי: 2.5 מיליון ש"ח.

- מסתכלים רק על שנות פרישה (ולא על צבירה).

- אופק חיים של 50 שנה (אחרי הכל אנחנו רוצים לפרוש מוקדם לא ?)

- הוצאות מחיה: 75,000 ש"ח בשנה.

- אינפלציה 3%.

- משיכה מהתיק: 100,000 ש"ח בשנה הראשונה (אחרי 25% מס מכסה את הוצאות המחיה), שהם 4% מגודל התיק בעת הפרישה, וגדל עם האינפלציה ב-3% כל שנה.

- ישנם 620 ריצות מקבילות.

- כל ריצה מחשבת את שווי התיק ע"פ הנוסחא:

- CapitalNew = CapitalPrev*(1+Market)-Withdraw*AggrInflation

- כאשר Market זה משתנה אקראי בתפלגות נורמלית (לפי תשואה ממוצעת וסטיית תקן של התיק שלכם) של תשואת התיק בשנה כלשהי .

- AggrInflation זה מכפיל האינפלציה המצטבר עד שנת החישוב.

- אחוז הכשלון הוא אחוז הסימולציות ששווי התיק שלהן ירד מתחת לאפס מתישהו לפני תום התקופה - ממוצע על פני 30 הרצות חוזרות של כל הסימולציות.

- כל פעם שמשנים שדה כלשהו באקסל - כל הסימולציות מורצות מחדש.

http://www.bogleheads.org/wiki/Simba's_backtesting_spreadsheet

ואפשר לראות את המידע גם כאן בצורה נוחה יותר (תודה @איליה ) :

https://www.portfoliovisualizer.com

(בתמונה אוסף ריצות לדוגמא של תיק הארי בראון)

תוצאות:

התיק של הארי בראון.

תשואה ממוצעת: 7.88%

סטיית תקן: 5.73%

סיכוי כשלון של התיק: 7.6%.

תיק שכולו מניות S&P500 (מה שנהוג לכנות "השוק")

תשואה ממוצעת: 12.66%

סטיית תקן: 17.46%

סיכוי כשלון של התיק: 7.8%

תיק "שוקלד מריר" עם 50% S&P500 ו-50% אג"ח ארה"ב (BND)

תשואה ממוצעת: 9.86%

סטיית תקן: 9.63%

סיכוי כשלון של התיק: 4.0%

ומבנה תיק שאני חוקר ואכתוב עליו בקרוב (אין לו שם עדיין):

תשואה ממוצעת: 10.00%

סטיית תקן: 7.33%

סיכוי כשלון של התיק: 0.5%

מה המסקנות שאפשר ללמוד מזה ?

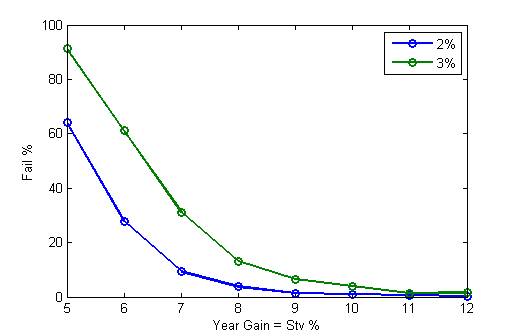

- קודם כל - שכל התוצאות הן רגישות מאד למספרים שמזינים לסימולציה. למשל אם מורידים את אחוז האינפלציה ל-2.5% אז אחוז הכשלון של תיק הארי בראון וכלל השוק יורד ל- 2.9% ו-5.5% בהתאמה. כנ"ל אם מורידים רק את אחוז המשיכה מ-4% ל3.5%, אחוז הכשלון של התיקים הנ"ל יורד ל-1.7% ו-4.6% בהתאמה.

- שהסיכון שבתיק סולידי מדי, הוא שהתשואה לאורך זמן של התיק לא תעמוד בקצב המשיכה מהתיק, בייחוד אם ישנו רצף של שנים יבשות. הסיכון של תיק אגרסיבי מדי הוא רצף הפסדים הרסני, בייחוד בשנים הראשונות לפרישה.

- שניתן למצוא איזונים לתיק שהם אופטימליים לא לתשואה כוללת ולא לתנודתיות מינימלית, אלא אופטימליים לסיכויי ההישרדות של התיק בעת הפרישה.

- ושסימולציות זה די כיף

")

https://www.dropbox.com/s/ezia5tf19gqih39/Monte Carlo Simulations.xlsx?dl=0

נערך לאחרונה ב: