Tim_Duncan

משתמש רגיל

- הצטרף ב

- 28/6/19

- הודעות

- 591

- דירוג

- 875

בפרקים הקודמים:

מחוב של 30K לשווי של 200K - גיל 24-25

החלטתי לפתוח יומן מסע חדש שאתעד בו את השנים הקרובות בתור סטודנט.

פרטים יבשים (15/02/2021)

* חשיפה אפקטיבית 75% מניות חו"ל, 25% אחוז מניות ישראל

** פטור מדמי ניהול חודשיים לחצי שנה ולאחר מכן 10 ש"ח לחודש, 0.07% קרנות סל ישראליות מינ' 2 ש"ח, ללא עמלת העברת ניירות ישראלים / משמורת / אי ביצוע, ETF ארה"ב מינ' 7.5$ ועמלת המרה 0.1% (מרווח המרה אמור להיות טוב מאוד במכרז בין בנקים, אבל לא שקוף)

*** 50% SP500

30% STOXX600

13% EM

7% NIKKEI225

השקעות

1. פתחתי "תיק של גדולים". זה באמת רגע מרגש שמזקק את כל השנתיים מאז שנחשפתי לבלוג. העברתי את יחידות VOO שלי מפפר אינווסט וקניתי לראשונה את SSAC של בלאקרוק בשקלים! מתכנן לקנות 5-10K ש"ח של SSAC מדי רבעון כתלות בחיסכון. כמובן שיותר כשאתחיל לעבוד.

2. העברתי את קרן הפנסיה למחקה SP500. כבר בחודש אחד היא עלתה ב8%~, וברור לי שזה סתם מצחיק להסתכל על זה ככה והיא יכולה לרדת גם 20% בחודש הקרוב, אבל כיף לדעת שיש לי 40 שנה לחסוך בפנסיה אז איזה מזל שהעברתי ממסלול תלוי גיל למשהו נורמלי כשאני צעיר. שוקל להעביר להלמן/מיטב כי הפניקס לא עושים את המינוף שמביא ל100% מניות + 30% מיועדות, אבל אני לא עובד כרגע והפנסיה בריסק. אולי בהמשך.

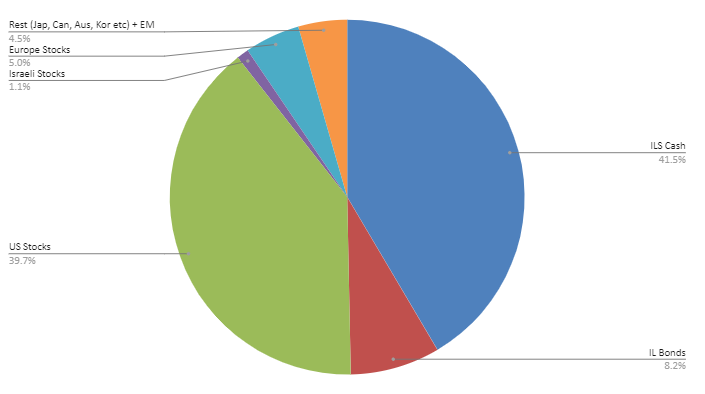

3. באופן כללי ככה נראה התיק הצנוע הכללי שלי באחוזים כרגע (כולל הכל; זה לא מדויק, כי הערכתי באופן גס מבחינת הקופת גמל להשקעה):

אני בסדר גמור עם זה שלא כל הכסף שלי מושקע ושזה יקח זמן. מעדיף שהמזומן ישב שנה בפיקדון (שהוא לא נורא בכלל, 0.7%). האובר-חשיפה הנוכחית לארה"ב בתוך החלק המנייתי הוא גם בסדר מבחינתי.

4. אני מגדיר את קופת הגמל להשקעה כקרן חירום. אני מבין שזה קצת מצחיק כשיש לי פיקדון בגובה 93K, אבל זה הכל קונסטלציה זמנית לתקופה שאין לי הכנסות. יש לי שם תנאים יפים (0.39%) ולהבנתי אפשר למשוך חלק ולהשאר עם התנאים (אשמח לתיקון). כשאני אומר חירום זה ממש חירום, מצב שבו אני לא עובד ואני לא יכול ללוות מהבנק או מהמשפחה ולא רוצה למכור מתיק ההשקעות. אני אגדיל את זה לאט לאט ל6 חודשי הוצאות בהמשך ואולי אעביר את זה למסלול אג"ח / אג"ח עם 15% מניות.

הוצאות

בסוף הרבעון אסכם הוצאות, אבל אגיד בכללי שבחודש האחרון הפחתתי הוצאות על אוכל בחוץ ודברים באמת לא נחוצים. אני עדיין מוציא לא מעט ולא מתחשבן על שטויות (ותלוי גם באילוצים עם שותפים), אבל אני מרוצה יותר כי הרגשתי שאני חוזר להרגלים שהיו לי ב-2018.

חלק מהעניין היה להקטין את העו"ש (שהיה על 111K) כדי שלא ארגיש כל הזמן ש"יש לי מלא כסף לא נורא להוציא הרבה".

למזלי עדיין יש עזרה מההורים עם השכ"ד עצמו, כל השאר עליי.

הכנסות

כן, כנגד כל היגיון, מדי חודש כמו שעון אני מקבל יותר מ6K אבטלה. נראה מה יקרה אחרי יוני 2021.

תהיות

1. אני זכאי להלוואת סטודנט של 10000 ש"ח בלי ריבית עם גרייס של שנה (ואז אחזיר אותה במשך שנה או שנתיים לבחירתי). שקלתי לקחת כדי להשקיע, למרות שהשוק בשיא. אני משקיע ל-25 שנה אז אני חושב שזה מהלך סבבה.

2. האם אני רוצה לקנות בשנה הקרובה רכב שנת 2011-2012 עם פחות מ-120K ק"מ ב-20K? זאת לא הוצאה נחוצה אלא הוצאה שאני רוצה, קשה לי להיות תלוי בטרמפים ובתחב"צ בגילי. כנראה שאני מגזים. כנראה שגם לסגרים היה פה אפקט משמעותי.

התלבטתי אם לעדכן גם על הלימודים עצמם, אבל כרגע אני בוחר שלא. אולי בהמשך. אני כן אגיד שהתעסקתי יותר מדי בפן הפיננסי ואני צריך יותר להכנס למוד טייס אוטומטי עד מרץ 2022 ולהשקיע יותר בלימודים.

מחוב של 30K לשווי של 200K - גיל 24-25

החלטתי לפתוח יומן מסע חדש שאתעד בו את השנים הקרובות בתור סטודנט.

פרטים יבשים (15/02/2021)

- עו"ש: 6.5K ש"ח (לשכ"ד והוצאות באשראי)

- קופת גמל להשקעה באלטשולר שחם (0.39%, מסלול מניות*): 13.5K ש"ח

- פיקדון ל-3 שנים בבנק עם תחנת יציאה כל ינואר (ריבית שנתית עולה: 0.7%, 1.1%, 1.5%): 93K ש"ח

- פיקדון שחרור (נזיל באפריל 2022): 12.5K ש"ח

- תיק בפסגות**: 26K ש"ח (כרגע 18 יחידות VOO (בשער נוכחי כ-21K ש"ח) ו-5K ש"ח SSAC בלאקרוק שקלית)

- קה"ש בהלמן אלדובי (0.35%; מחקה מדדי חו"ל***): 27K ש"ח

- פנסיה בהפניקס (0.1% מצבירה; מחקה SP500): 67K ש"ח

* חשיפה אפקטיבית 75% מניות חו"ל, 25% אחוז מניות ישראל

** פטור מדמי ניהול חודשיים לחצי שנה ולאחר מכן 10 ש"ח לחודש, 0.07% קרנות סל ישראליות מינ' 2 ש"ח, ללא עמלת העברת ניירות ישראלים / משמורת / אי ביצוע, ETF ארה"ב מינ' 7.5$ ועמלת המרה 0.1% (מרווח המרה אמור להיות טוב מאוד במכרז בין בנקים, אבל לא שקוף)

*** 50% SP500

30% STOXX600

13% EM

7% NIKKEI225

השקעות

1. פתחתי "תיק של גדולים". זה באמת רגע מרגש שמזקק את כל השנתיים מאז שנחשפתי לבלוג. העברתי את יחידות VOO שלי מפפר אינווסט וקניתי לראשונה את SSAC של בלאקרוק בשקלים! מתכנן לקנות 5-10K ש"ח של SSAC מדי רבעון כתלות בחיסכון. כמובן שיותר כשאתחיל לעבוד.

2. העברתי את קרן הפנסיה למחקה SP500. כבר בחודש אחד היא עלתה ב8%~, וברור לי שזה סתם מצחיק להסתכל על זה ככה והיא יכולה לרדת גם 20% בחודש הקרוב, אבל כיף לדעת שיש לי 40 שנה לחסוך בפנסיה אז איזה מזל שהעברתי ממסלול תלוי גיל למשהו נורמלי כשאני צעיר. שוקל להעביר להלמן/מיטב כי הפניקס לא עושים את המינוף שמביא ל100% מניות + 30% מיועדות, אבל אני לא עובד כרגע והפנסיה בריסק. אולי בהמשך.

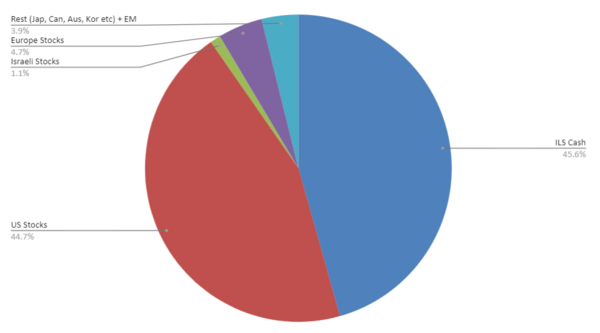

3. באופן כללי ככה נראה התיק הצנוע הכללי שלי באחוזים כרגע (כולל הכל; זה לא מדויק, כי הערכתי באופן גס מבחינת הקופת גמל להשקעה):

אני בסדר גמור עם זה שלא כל הכסף שלי מושקע ושזה יקח זמן. מעדיף שהמזומן ישב שנה בפיקדון (שהוא לא נורא בכלל, 0.7%). האובר-חשיפה הנוכחית לארה"ב בתוך החלק המנייתי הוא גם בסדר מבחינתי.

4. אני מגדיר את קופת הגמל להשקעה כקרן חירום. אני מבין שזה קצת מצחיק כשיש לי פיקדון בגובה 93K, אבל זה הכל קונסטלציה זמנית לתקופה שאין לי הכנסות. יש לי שם תנאים יפים (0.39%) ולהבנתי אפשר למשוך חלק ולהשאר עם התנאים (אשמח לתיקון). כשאני אומר חירום זה ממש חירום, מצב שבו אני לא עובד ואני לא יכול ללוות מהבנק או מהמשפחה ולא רוצה למכור מתיק ההשקעות. אני אגדיל את זה לאט לאט ל6 חודשי הוצאות בהמשך ואולי אעביר את זה למסלול אג"ח / אג"ח עם 15% מניות.

הוצאות

בסוף הרבעון אסכם הוצאות, אבל אגיד בכללי שבחודש האחרון הפחתתי הוצאות על אוכל בחוץ ודברים באמת לא נחוצים. אני עדיין מוציא לא מעט ולא מתחשבן על שטויות (ותלוי גם באילוצים עם שותפים), אבל אני מרוצה יותר כי הרגשתי שאני חוזר להרגלים שהיו לי ב-2018.

חלק מהעניין היה להקטין את העו"ש (שהיה על 111K) כדי שלא ארגיש כל הזמן ש"יש לי מלא כסף לא נורא להוציא הרבה".

למזלי עדיין יש עזרה מההורים עם השכ"ד עצמו, כל השאר עליי.

הכנסות

כן, כנגד כל היגיון, מדי חודש כמו שעון אני מקבל יותר מ6K אבטלה. נראה מה יקרה אחרי יוני 2021.

תהיות

1. אני זכאי להלוואת סטודנט של 10000 ש"ח בלי ריבית עם גרייס של שנה (ואז אחזיר אותה במשך שנה או שנתיים לבחירתי). שקלתי לקחת כדי להשקיע, למרות שהשוק בשיא. אני משקיע ל-25 שנה אז אני חושב שזה מהלך סבבה.

2. האם אני רוצה לקנות בשנה הקרובה רכב שנת 2011-2012 עם פחות מ-120K ק"מ ב-20K? זאת לא הוצאה נחוצה אלא הוצאה שאני רוצה, קשה לי להיות תלוי בטרמפים ובתחב"צ בגילי. כנראה שאני מגזים. כנראה שגם לסגרים היה פה אפקט משמעותי.

התלבטתי אם לעדכן גם על הלימודים עצמם, אבל כרגע אני בוחר שלא. אולי בהמשך. אני כן אגיד שהתעסקתי יותר מדי בפן הפיננסי ואני צריך יותר להכנס למוד טייס אוטומטי עד מרץ 2022 ולהשקיע יותר בלימודים.

נערך לאחרונה ב: