XpH

משתמש סולידי

- הצטרף ב

- 16/12/20

- הודעות

- 30

- דירוג

- 18

היי,

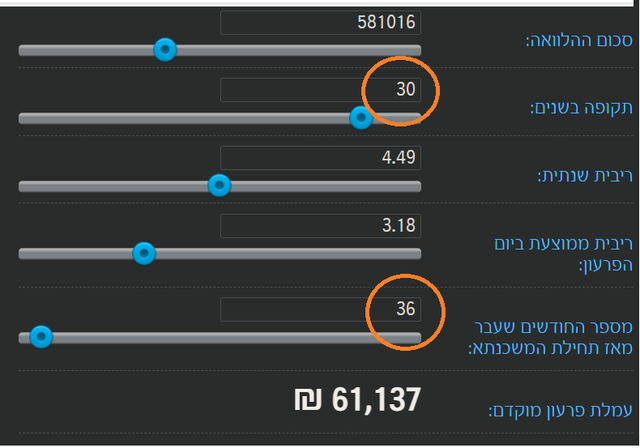

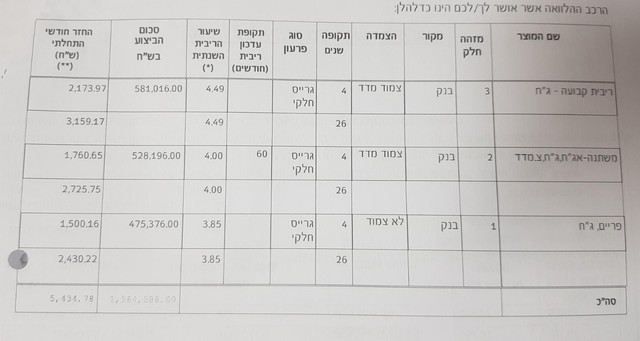

נכנסתי לקבוצת רכישה שהבניה כבר החלה, צפי סיום 3 שנים ויש בנק מלווה עם משכנתא שטרם התחילה.

המשכנתא שלי בתמהיל שלישים לתקופה של 30 שנים בכל מסלול, מתוכם גרייס חלקי ל 4 שנים.

בתקופת הגרייס, הריבית שאשלם לא תהיה על כל סכום המשכנתא (מסגרת של 1.58 מליון) אלא רק על הסכום שיימשך מהמשכנתא עד אותו רגע, לפי קצב התקדמות הבניה (הפעימה הראשונה תהיה על 500 אלף ולאחר מכן כל כמה חודשים יימשכו עוד סכומים).

התכנון הוא כמובן למחזר את המשכנתא ברגע שיתאפשר מאחר שהריביות גבוהות והתמהיל לא ניתן לשינוי.

לאחרונה הבנתי שאוכל לבקש מהבנק לקצר את תקופת ההלוואה (מה שגם יגרור ריבית קצת יותר נמוכה) ולכן ביקשתי לקצר למספר השנים הנמוך ביותר שניתן ואני מחכה כרגע לתשובה (ששמעתי שתהיה חיובית).

אני מנסה להבין מה יהיו ההשלכות לקיצור תקופת ההלוואה. אני מסתכל רק על מה שאשלם עד שאמחזר + קנס המחזור עצמו.

ההשערה שלי היא שקיצור תקופת ההלוואה יגדיל את גובה התשלום החודשי שאשלם (שכולו הולך על ריבית בתקופת הגרייס החלקי, מה שאומר שאזרוק יותר כסף לפח), אך מצד שני ברגע שאמחזר את המשכנתא בעוד 3-4 שנים, עמלת הפרעון המוקדם תהיה נמוכה יותר. כמו כן, הריבית הקצת יותר נמוכה שאקבל תקטין קצת את גובה ההחזר ואת עמלת הפרעון.

אשמח לדעת האם אני צודק ואלו באמת ההבדלים היחידים? האם יש דרך לחשב כמה כסף אחסוך כתלות במשך תקופת ההלוואה שאבחר? (כדי לדעת האם כדאי לי שתקופת ההלוואה תהיה כמה שיותר קצרה)

אנחנו זוג שיכולים לעמוד בהחזר חודשי גבוה כל עוד זה יחסוך לנו כסף בסופו של דבר.

תודה רבה!

נכנסתי לקבוצת רכישה שהבניה כבר החלה, צפי סיום 3 שנים ויש בנק מלווה עם משכנתא שטרם התחילה.

המשכנתא שלי בתמהיל שלישים לתקופה של 30 שנים בכל מסלול, מתוכם גרייס חלקי ל 4 שנים.

בתקופת הגרייס, הריבית שאשלם לא תהיה על כל סכום המשכנתא (מסגרת של 1.58 מליון) אלא רק על הסכום שיימשך מהמשכנתא עד אותו רגע, לפי קצב התקדמות הבניה (הפעימה הראשונה תהיה על 500 אלף ולאחר מכן כל כמה חודשים יימשכו עוד סכומים).

התכנון הוא כמובן למחזר את המשכנתא ברגע שיתאפשר מאחר שהריביות גבוהות והתמהיל לא ניתן לשינוי.

לאחרונה הבנתי שאוכל לבקש מהבנק לקצר את תקופת ההלוואה (מה שגם יגרור ריבית קצת יותר נמוכה) ולכן ביקשתי לקצר למספר השנים הנמוך ביותר שניתן ואני מחכה כרגע לתשובה (ששמעתי שתהיה חיובית).

אני מנסה להבין מה יהיו ההשלכות לקיצור תקופת ההלוואה. אני מסתכל רק על מה שאשלם עד שאמחזר + קנס המחזור עצמו.

ההשערה שלי היא שקיצור תקופת ההלוואה יגדיל את גובה התשלום החודשי שאשלם (שכולו הולך על ריבית בתקופת הגרייס החלקי, מה שאומר שאזרוק יותר כסף לפח), אך מצד שני ברגע שאמחזר את המשכנתא בעוד 3-4 שנים, עמלת הפרעון המוקדם תהיה נמוכה יותר. כמו כן, הריבית הקצת יותר נמוכה שאקבל תקטין קצת את גובה ההחזר ואת עמלת הפרעון.

אשמח לדעת האם אני צודק ואלו באמת ההבדלים היחידים? האם יש דרך לחשב כמה כסף אחסוך כתלות במשך תקופת ההלוואה שאבחר? (כדי לדעת האם כדאי לי שתקופת ההלוואה תהיה כמה שיותר קצרה)

אנחנו זוג שיכולים לעמוד בהחזר חודשי גבוה כל עוד זה יחסוך לנו כסף בסופו של דבר.

תודה רבה!

נערך לאחרונה ב: