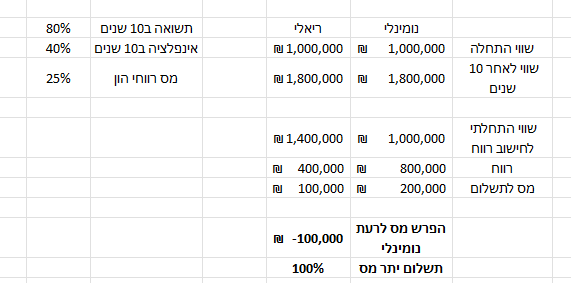

אז קראתי הרבה על ההבדל בין מיסוי נומינלי לריאלי כתלות במטבע ההשקעה העיקרי של ההשקעה. אבל אני מנסה להבין איך תראה המציאות בתרחיש של אינפלציה גבוהה\היפר אינפלציה.

מכיוון שהשקעות בבסיס דולרי ממוסות נומינלית (צמודות לשער החליפין של הדולר ולא למדד המחירים לצרכן) כיצד שער החליפין מתנהג בתרחיש של אינפלציה? האינטואיציה שלי היא שיש שתי אפשרויות (נניח שמדובר בETF מחקה סנופי, CSPX לדוגמה):

1) אינפלציה רק בישראל: במצב כזה נראה לי הגיוני שהדולר מתחזק באותה רמה של האינפלציה כי על פניו השקל נחלש מהאינפלציה בישראל והדולר לא באמת מושפע. במצב כזה אני על פניו מוגן מהאינפלציה במיסוי לפי שער החליפין בדיוק כמו במיסוי לפי מדד המחירים לצרכן?

2) אינפלציה עולמית: לצורך העניין נניח אינפלציה עולמית בשיעור זהה בכל העולם, שער החליפין בין הדולר לשקל אמור להשאר זהה, ובמצב כזה המיסוי לפי שער החליפין פוגע בי כי בסביבת אינפלציה כזו צפויה עליה של הETF מעצם קיום האינפלציה, אבל לא כזו שמתורגמת לכוח קניה, ובעצם אם אממש אני אשלם מס על העליה הנומינלית של ההשקעה כשריאלית לא הייתה עליה.

האם אני מבין נכון או שעשיתי סלט גמור?

הסיבה שפתחתי את השרשור הזה היא כי אני בונה את תיק ההשקעות שלי, אני מוטה השקעה בארה"ב ובמצב אידאלי הייתי מעדיף להשקיע רק בסנופי, אבל בגלל שקרנות הסל האלו ממוסות על פי שער החליפין שלאורך זמן מתכנס לערך קבוע אני בעצם חשוף לחלוטין לאינפלציה, האם זה לא חסרון כל כך גדול שהוא מאיין לגמרי את ההשקעה הזו על פני השקעה עם מיסוי ריאלי? (שצמוד למדד המחירים לצרכן).

מכיוון שהשקעות בבסיס דולרי ממוסות נומינלית (צמודות לשער החליפין של הדולר ולא למדד המחירים לצרכן) כיצד שער החליפין מתנהג בתרחיש של אינפלציה? האינטואיציה שלי היא שיש שתי אפשרויות (נניח שמדובר בETF מחקה סנופי, CSPX לדוגמה):

1) אינפלציה רק בישראל: במצב כזה נראה לי הגיוני שהדולר מתחזק באותה רמה של האינפלציה כי על פניו השקל נחלש מהאינפלציה בישראל והדולר לא באמת מושפע. במצב כזה אני על פניו מוגן מהאינפלציה במיסוי לפי שער החליפין בדיוק כמו במיסוי לפי מדד המחירים לצרכן?

2) אינפלציה עולמית: לצורך העניין נניח אינפלציה עולמית בשיעור זהה בכל העולם, שער החליפין בין הדולר לשקל אמור להשאר זהה, ובמצב כזה המיסוי לפי שער החליפין פוגע בי כי בסביבת אינפלציה כזו צפויה עליה של הETF מעצם קיום האינפלציה, אבל לא כזו שמתורגמת לכוח קניה, ובעצם אם אממש אני אשלם מס על העליה הנומינלית של ההשקעה כשריאלית לא הייתה עליה.

האם אני מבין נכון או שעשיתי סלט גמור?

הסיבה שפתחתי את השרשור הזה היא כי אני בונה את תיק ההשקעות שלי, אני מוטה השקעה בארה"ב ובמצב אידאלי הייתי מעדיף להשקיע רק בסנופי, אבל בגלל שקרנות הסל האלו ממוסות על פי שער החליפין שלאורך זמן מתכנס לערך קבוע אני בעצם חשוף לחלוטין לאינפלציה, האם זה לא חסרון כל כך גדול שהוא מאיין לגמרי את ההשקעה הזו על פני השקעה עם מיסוי ריאלי? (שצמוד למדד המחירים לצרכן).