PassiveInvest

משתמש רגיל

- הצטרף ב

- 30/11/19

- הודעות

- 133

- דירוג

- 133

היי,

הפוסט טיפה ארוך ואני נורא נורא אודה למי שיוכל לעזור ולראות היכן אני טועה? אני חושב שאני מחשב משהו לא נכון.

(אני מוכן גם לשלם למישהו שישב איתי על החישובים ויסביר לי פחות או יותר מה אני עושה לא נכון.

אם יש מישהו שמוכן לעשות את זה תמורת תשלום אנא רשמו לי בהודעה פרטית)

אני בודק את אופציית ההשקעה בדירת מחיר למשתכן במקביל להשארת רב הכסף בשוק ההון.

ובנוסף רוצה לדעת באופן כללי איך לתמחר נכון עסקה.

המטרה היא למכור את הדירה בעוד 6 שנים, לכן כל החישובים הם על תקופה של 72 חודשים.

חשבתי על תמהיל משכנתא של:

2/3 פריים למשך 30 שנה על סך 466 אלף בריבית 1.6%

1/3 קבועה לא צמודה למשך10 שנים 234 אלף בריבית 3%

סה"כ משכנתא 700 אלף.

הון עצמי העומד לרשותי: 750 אלף ש"ח, שמתוכם אני מקצה רק 130 אלף לטובת רכישת הדירה.

הטבה מהמדינה בקניה דירה בפריפריה: 60 אלף.

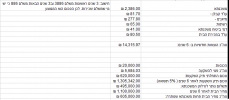

לכן סה"כ 190 אלף הון עצמי על דירה במחיר בסיס של 873513 ש"ח (לפי מצגת הקבלן, לפני עליית מדד תשומות הבניה)

החזר משכנתא צפוי לפי משכנתאמן - 3886 ש"ח במהלך ה- 6 שנים

מס' הנחות שלקחתי בחישוב והסבר קצר על הטבלה:

1) עליית מדד תשומות הבניה: 6% במהלך השנתיים וחצי הקרובות.

2) מכירת הדירה בעוד 72 חודשים.

3) ריבית על המשכנתא חושבה ע"י מחשבון משכנתא של משכנתאמן והראתה לפי לוח סילוקין למשך 72 חודשים ריבית של 68405 ש"ח על התמהיל שלמעלה.

4) דמי שכירות שנשלם במקביל למשכנתא עד גמר הפרויקט: 3200 ש"ח כפול 32 חודשים = 102400

5) הפסד תשואה אלטרנטיבית של 130 אלף שקל במשך 72 חודשים בהנחת תשואה של 3.5% (תיק מנייתי) - 54720 ש"ח.

6) לקחתי בחשבון שאחרי שהדירה תבנה, נוכל להשכיר אותה ב- 3000 בחודש, למשך 3 שנים. לקחתי הערכה של 11 חודשי שכירות בשנה.

לאחר כל החישוב יוצא שהתשלום על הבית הוא כפי שנראה באיור: בערך 1.1 מיליון ש"ח.

ושאר הטבלה לדעתי די ברורה, אם משהו לא ברור אשמח להסביר.

אוקיי, עד כאן, הכל בסדר.

אבל, פתאום להפתעתי כשאני מחשב האם ישתלם לי יותר להשאיר את הכסף בשוק ההון ולא לרכוש את הדירה אני מקבל תוצאות מוזרות,

ונראה שעל פניו גם אם אני מוכר במחיר של מיליון את הבית, אני עדיין מרוויח (למרות שלפי החישובים שלי הוא עלה 1.1 מיליון)

אז אלו החישובים שלי במידה ואני לא רוכש את הדירה:

השכר שלי ושל אשתי הוא 20 אלף נטו.

במידה ואני לא רוכש את הדירה: ההוצאות החודשיות שלנו יסתכמו בסכום של 11400 ש"ח בערך.

בהנחה שאת כל ההפרש אנחנו מפקידים לתיק ההשקעות, כעבור 72 חודשים זה הסכום שיהיה בתיק: 1.724 מיליון.

ובמידה ואני כן רוכש את הדירה:

ההוצאות הן אותן הוצאות רק שמתווספות עוד ההוצאות של הדירה עצמה.

(עשיתי ממוצע של המחיר על פני 72 חודשים, כלומר אם מזגנים עולים 20 אלף, אז 20 אלף חלקי 72 חודשים וזה הסכום)

אלו ההוצאות שהתווספו:

במקרה הזה, ההוצאות שלנו עולים ל- 14315 ש"ח.

השכר כאמור הוא 20 אלף נטו.

לכן ההפרש מנותב לתיק ההשקעות גם כן:

לפי מחשבון משכנתא מן, סכום המשכנתא שתשאר לאחר 72 חודשי תשלומים הוא 495 אלף.

לכן, אם אני מעריך שאמכור את הבית ב- 1.1 מיליון, יוצא מצב שבשורה התחתונה בסוף התקופה יהיה לי 1.9 מיליון לעומת 1.7 במקרה שאני לא רוכש את הדירה.

האבסורד אבל שגם אם אמכור את הדירה ב- 1 מיליון ואסלק את המשכנתא על סך 495 אלף עדיין יהיה לי בתיק 1.8 מיליון.

אבל איך זה הגיוני? הרי חישבתי שהבית עולה לי 1.1 מיליון, איך יכול להיות שאני מפסיד במכירת הבית ועדיין באוברול הכללי מורווח?

אני מחפש את הטעות.

שוב, אשמח גם לשלם למי שירצה לשבת איתי על זה, זה מעסיק אותי הרבה ואשמח כבר לפתור את זה.

תודה רבה לכם!

הפוסט טיפה ארוך ואני נורא נורא אודה למי שיוכל לעזור ולראות היכן אני טועה? אני חושב שאני מחשב משהו לא נכון.

(אני מוכן גם לשלם למישהו שישב איתי על החישובים ויסביר לי פחות או יותר מה אני עושה לא נכון.

אם יש מישהו שמוכן לעשות את זה תמורת תשלום אנא רשמו לי בהודעה פרטית)

אני בודק את אופציית ההשקעה בדירת מחיר למשתכן במקביל להשארת רב הכסף בשוק ההון.

ובנוסף רוצה לדעת באופן כללי איך לתמחר נכון עסקה.

המטרה היא למכור את הדירה בעוד 6 שנים, לכן כל החישובים הם על תקופה של 72 חודשים.

חשבתי על תמהיל משכנתא של:

2/3 פריים למשך 30 שנה על סך 466 אלף בריבית 1.6%

1/3 קבועה לא צמודה למשך10 שנים 234 אלף בריבית 3%

סה"כ משכנתא 700 אלף.

הון עצמי העומד לרשותי: 750 אלף ש"ח, שמתוכם אני מקצה רק 130 אלף לטובת רכישת הדירה.

הטבה מהמדינה בקניה דירה בפריפריה: 60 אלף.

לכן סה"כ 190 אלף הון עצמי על דירה במחיר בסיס של 873513 ש"ח (לפי מצגת הקבלן, לפני עליית מדד תשומות הבניה)

החזר משכנתא צפוי לפי משכנתאמן - 3886 ש"ח במהלך ה- 6 שנים

מס' הנחות שלקחתי בחישוב והסבר קצר על הטבלה:

1) עליית מדד תשומות הבניה: 6% במהלך השנתיים וחצי הקרובות.

2) מכירת הדירה בעוד 72 חודשים.

3) ריבית על המשכנתא חושבה ע"י מחשבון משכנתא של משכנתאמן והראתה לפי לוח סילוקין למשך 72 חודשים ריבית של 68405 ש"ח על התמהיל שלמעלה.

4) דמי שכירות שנשלם במקביל למשכנתא עד גמר הפרויקט: 3200 ש"ח כפול 32 חודשים = 102400

5) הפסד תשואה אלטרנטיבית של 130 אלף שקל במשך 72 חודשים בהנחת תשואה של 3.5% (תיק מנייתי) - 54720 ש"ח.

6) לקחתי בחשבון שאחרי שהדירה תבנה, נוכל להשכיר אותה ב- 3000 בחודש, למשך 3 שנים. לקחתי הערכה של 11 חודשי שכירות בשנה.

לאחר כל החישוב יוצא שהתשלום על הבית הוא כפי שנראה באיור: בערך 1.1 מיליון ש"ח.

ושאר הטבלה לדעתי די ברורה, אם משהו לא ברור אשמח להסביר.

אוקיי, עד כאן, הכל בסדר.

אבל, פתאום להפתעתי כשאני מחשב האם ישתלם לי יותר להשאיר את הכסף בשוק ההון ולא לרכוש את הדירה אני מקבל תוצאות מוזרות,

ונראה שעל פניו גם אם אני מוכר במחיר של מיליון את הבית, אני עדיין מרוויח (למרות שלפי החישובים שלי הוא עלה 1.1 מיליון)

אז אלו החישובים שלי במידה ואני לא רוכש את הדירה:

השכר שלי ושל אשתי הוא 20 אלף נטו.

במידה ואני לא רוכש את הדירה: ההוצאות החודשיות שלנו יסתכמו בסכום של 11400 ש"ח בערך.

בהנחה שאת כל ההפרש אנחנו מפקידים לתיק ההשקעות, כעבור 72 חודשים זה הסכום שיהיה בתיק: 1.724 מיליון.

ובמידה ואני כן רוכש את הדירה:

ההוצאות הן אותן הוצאות רק שמתווספות עוד ההוצאות של הדירה עצמה.

(עשיתי ממוצע של המחיר על פני 72 חודשים, כלומר אם מזגנים עולים 20 אלף, אז 20 אלף חלקי 72 חודשים וזה הסכום)

אלו ההוצאות שהתווספו:

במקרה הזה, ההוצאות שלנו עולים ל- 14315 ש"ח.

השכר כאמור הוא 20 אלף נטו.

לכן ההפרש מנותב לתיק ההשקעות גם כן:

לפי מחשבון משכנתא מן, סכום המשכנתא שתשאר לאחר 72 חודשי תשלומים הוא 495 אלף.

לכן, אם אני מעריך שאמכור את הבית ב- 1.1 מיליון, יוצא מצב שבשורה התחתונה בסוף התקופה יהיה לי 1.9 מיליון לעומת 1.7 במקרה שאני לא רוכש את הדירה.

האבסורד אבל שגם אם אמכור את הדירה ב- 1 מיליון ואסלק את המשכנתא על סך 495 אלף עדיין יהיה לי בתיק 1.8 מיליון.

אבל איך זה הגיוני? הרי חישבתי שהבית עולה לי 1.1 מיליון, איך יכול להיות שאני מפסיד במכירת הבית ועדיין באוברול הכללי מורווח?

אני מחפש את הטעות.

שוב, אשמח גם לשלם למי שירצה לשבת איתי על זה, זה מעסיק אותי הרבה ואשמח כבר לפתור את זה.

תודה רבה לכם!

קבצים מצורפים

נערך לאחרונה ב: