Anonymous1

משתמש רשום

- הצטרף ב

- 9/7/20

- הודעות

- 21

- דירוג

- 3

אני מתכנן לפתוח בקרוב תיק השקעות בפסגות ולהעביר אליו סכום נזיל שקיים אצלי בעו"ש ואת קופ"ג להשקעה (בשלב זה אחת ובהמשך כנראה שגם את השנייה) שיש ברשותי.

סך הכל כ- 120K ש"ח שייתכן ויגדלו בכ- 70K נוספים. מעבר לכך, לא מתוכננות הפקדות שוטפות משמעותיות בשלב זה.

אני מכיר את האפשרות להשקיע ב- 1159235 (iShares MSCI ACWI UCITS ETF) עם דמי ניהול של 0.2% כמו במאמר המעודכן של מייק.

אני נוטה להעדיף בשלב זה להשקיע בשלושת הניירות במאמר המקורי של מייק מסיבות של גמישות גדולה יותר וחיסכון (זניח כנראה) בדמי ניהול.

מדובר על 1159250 (סנופי), 1159094 (מדינות אירופה מפותחות) ו- 1159169 (שווקים מתעוררים).

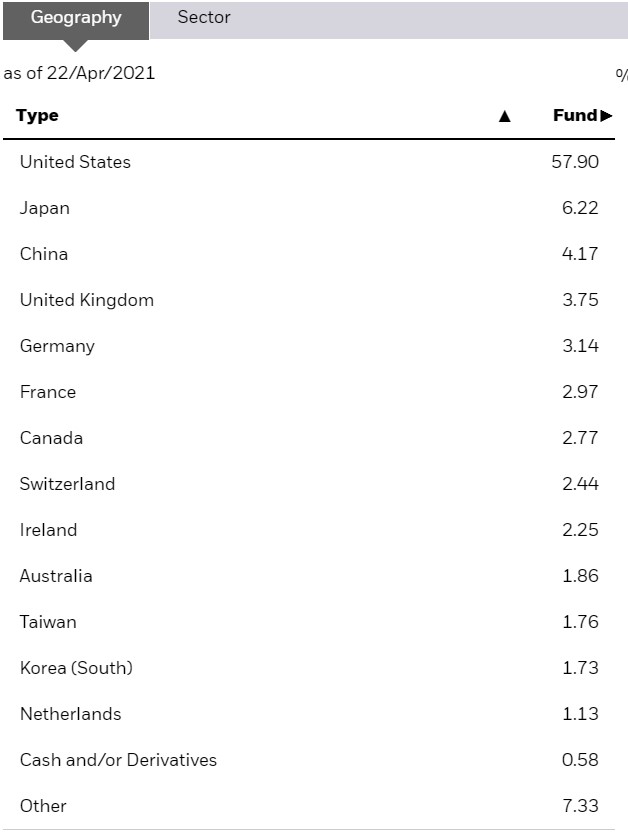

איך ניתן לחשב את הנתח היחסי שתופסות המדינות הרלוונטיות במדד ACWI?

אני יודע שבמאמר של מייק הומלץ להחזיק 60%, 25% ו- 15% בהתאמה אך אני חושב שהאחוזים האלו ראויים לעדכון. הייתי שמח לדעת גם בשביל הידע שלי וגם בשביל ההמשך איך ניתן להקצות אחוזים לכל אחת לפי הפיזור העולמי.

חשבתי ללכת על 68%, 20%, 12% אבל זה יותר תחושת בטן ולא משהו מבוסס.

דבר נוסף שאשמח לשמוע את דעתם לגביו הוא לגבי הקרן שמחקה את סנופי (1159250). דמי הניהול שם הם 0.07%.

יש לי חבר שמשקיע בקרן המחקה MTF מחקה S&P 500 - מספר 5122627. דמי הניהול שם הם 0.03% מה שיכול לחסוך כמה שקלים אבל מעבר לזה נראה שהיא עקבה טוב יותר אחרי הסנופי לעומת אשס.חוץ SPX 500, כך אני שוקל לרכוש את הקרן הזאת במקום.

אשמח לתובנות, הערות והארות בעניין.

תודה.

סך הכל כ- 120K ש"ח שייתכן ויגדלו בכ- 70K נוספים. מעבר לכך, לא מתוכננות הפקדות שוטפות משמעותיות בשלב זה.

אני מכיר את האפשרות להשקיע ב- 1159235 (iShares MSCI ACWI UCITS ETF) עם דמי ניהול של 0.2% כמו במאמר המעודכן של מייק.

אני נוטה להעדיף בשלב זה להשקיע בשלושת הניירות במאמר המקורי של מייק מסיבות של גמישות גדולה יותר וחיסכון (זניח כנראה) בדמי ניהול.

מדובר על 1159250 (סנופי), 1159094 (מדינות אירופה מפותחות) ו- 1159169 (שווקים מתעוררים).

איך ניתן לחשב את הנתח היחסי שתופסות המדינות הרלוונטיות במדד ACWI?

אני יודע שבמאמר של מייק הומלץ להחזיק 60%, 25% ו- 15% בהתאמה אך אני חושב שהאחוזים האלו ראויים לעדכון. הייתי שמח לדעת גם בשביל הידע שלי וגם בשביל ההמשך איך ניתן להקצות אחוזים לכל אחת לפי הפיזור העולמי.

חשבתי ללכת על 68%, 20%, 12% אבל זה יותר תחושת בטן ולא משהו מבוסס.

דבר נוסף שאשמח לשמוע את דעתם לגביו הוא לגבי הקרן שמחקה את סנופי (1159250). דמי הניהול שם הם 0.07%.

יש לי חבר שמשקיע בקרן המחקה MTF מחקה S&P 500 - מספר 5122627. דמי הניהול שם הם 0.03% מה שיכול לחסוך כמה שקלים אבל מעבר לזה נראה שהיא עקבה טוב יותר אחרי הסנופי לעומת אשס.חוץ SPX 500, כך אני שוקל לרכוש את הקרן הזאת במקום.

אשמח לתובנות, הערות והארות בעניין.

תודה.