amikal

משתמש רגיל

- הצטרף ב

- 11/5/17

- הודעות

- 126

- דירוג

- 40

היי

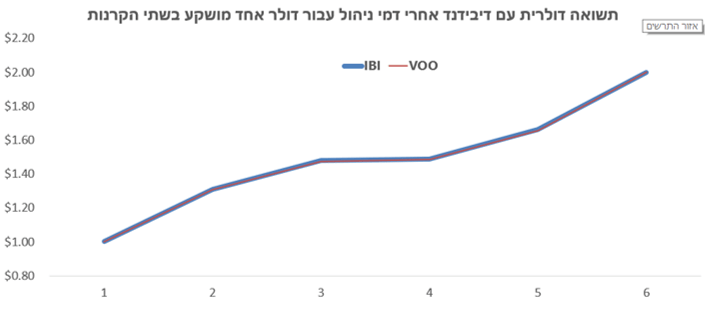

יש לי תיק עצמאי בברוקר ישראלי ואני רוצה להשקיע בקרן שמחקה את מדד S&P 500.

אני מתלבט בין קרן סל ישראלית מחקה מדד:

5113998 - תכלית S&P 500 TTF

לבין קרן סל של בלקרול שמחקה את אותו מדד:

1159250 - iShares $ CORE S&P 500 UCITS ETF-TA

אני לא מתכוון למשוך את הכסף מהקרן הזאת בשנים הקרובות (5-15 שנה)

אני לא מתכוון לפתוח חשבון ב IB או בכל ברוקר אמריקאי בזמן הקרוב.

אני מנסה להבין באיזה מבין שתי אלו, הסיכוי שההכסף שלי יעשה יותר כסף, אחרי מיסוי גם בזמן ההפקדה, המשיכה, מיסוי הדיבידנדים וכ"ו, כשהם מחקים את אותו מדד.

יתרונות של הבלקרוק זה הדמי ניהול:

* דמי הניהול נמוכים יותר (0.07%) מזה של תכלית (0.25% פלוס 0.03% דמי נאמנות).

* יש סיכוי שתכלית יעלו דמי ניהול אחרי שיגייסו מספיק משקיעים והבנתי שבבלקרוק אין את המלכודת מס הזאת והסיכוי פחות גדול שבלקרוק או אלטשולר שחם יעלו דמי ניהול.

לגבי מיסוי:

המס של קרן סל ישראלית זה 25% מס (ריאלי) של רווחי הון.

לא הבנתי איך עובד המיסוי של בלקרוק ואם בטווח של 5-15 שנה שאני אהיה מושקע בה זה יצא מס גבוה יותר מהישראלית.

הבנתי שזה לפי שער הדולר בזמן המשיכה או משהו כזה ואני לא מצליח לפרש את זה לאחוזים כדי להשוות מול המס רווחי הון של הישראלית.

בנוסף אם המיסוי של דבידנדים בבלקרוק הוא פחות מזה של הישראלית (15% במקום 30% (בקירוב)) אז לגמרי לא יודע איך לעשות השוואה.

אני לא סגור על איזה יתרונות יש לקרן הישראלית אם בכלל.

דרך אגב קראתי את הפוסט של הסולידית על בלקרוק וגם נסיתי לקרוא את המגה דיון של 50 ומשהו עמודים (נכון לרגע זה) "שיווק קרנות blackrock בישראל" אבל הלכתי שם לאיבוד ואני לא מוצא תשובה לשאלה שלי שם.

יש לי תיק עצמאי בברוקר ישראלי ואני רוצה להשקיע בקרן שמחקה את מדד S&P 500.

אני מתלבט בין קרן סל ישראלית מחקה מדד:

5113998 - תכלית S&P 500 TTF

לבין קרן סל של בלקרול שמחקה את אותו מדד:

1159250 - iShares $ CORE S&P 500 UCITS ETF-TA

אני לא מתכוון למשוך את הכסף מהקרן הזאת בשנים הקרובות (5-15 שנה)

אני לא מתכוון לפתוח חשבון ב IB או בכל ברוקר אמריקאי בזמן הקרוב.

אני מנסה להבין באיזה מבין שתי אלו, הסיכוי שההכסף שלי יעשה יותר כסף, אחרי מיסוי גם בזמן ההפקדה, המשיכה, מיסוי הדיבידנדים וכ"ו, כשהם מחקים את אותו מדד.

יתרונות של הבלקרוק זה הדמי ניהול:

* דמי הניהול נמוכים יותר (0.07%) מזה של תכלית (0.25% פלוס 0.03% דמי נאמנות).

* יש סיכוי שתכלית יעלו דמי ניהול אחרי שיגייסו מספיק משקיעים והבנתי שבבלקרוק אין את המלכודת מס הזאת והסיכוי פחות גדול שבלקרוק או אלטשולר שחם יעלו דמי ניהול.

לגבי מיסוי:

המס של קרן סל ישראלית זה 25% מס (ריאלי) של רווחי הון.

לא הבנתי איך עובד המיסוי של בלקרוק ואם בטווח של 5-15 שנה שאני אהיה מושקע בה זה יצא מס גבוה יותר מהישראלית.

הבנתי שזה לפי שער הדולר בזמן המשיכה או משהו כזה ואני לא מצליח לפרש את זה לאחוזים כדי להשוות מול המס רווחי הון של הישראלית.

בנוסף אם המיסוי של דבידנדים בבלקרוק הוא פחות מזה של הישראלית (15% במקום 30% (בקירוב)) אז לגמרי לא יודע איך לעשות השוואה.

אני לא סגור על איזה יתרונות יש לקרן הישראלית אם בכלל.

דרך אגב קראתי את הפוסט של הסולידית על בלקרוק וגם נסיתי לקרוא את המגה דיון של 50 ומשהו עמודים (נכון לרגע זה) "שיווק קרנות blackrock בישראל" אבל הלכתי שם לאיבוד ואני לא מוצא תשובה לשאלה שלי שם.