שלום לכולם!

אני בת 22, חיילת משוחררת. גרה אצל ההורים.

כרגע עובדת בחברת ביטוח עם שכר של 8,000 ברוטו (יוצא בערך 7,300 נטו ולפעמים יותר כשאני עושה שעות נוספות).

בחודש אני מוציאה בממוצע בין 1,500 ל2,000 שקל, יוצא לרוב על שיעורי נהיגה שמקווה לסיים איתם בקרוב, תרופות, כל מיני הוצאות חד פעמיות... אני מנסה לצמצם בתקופה הזאת כמה שיותר בהוצאות והתחלתי מעקב הוצאות לפני חודשיים בערך.

אני רוצה אולי לעשות גשר בשיניים שעולה 15,000 שקל עם הביטוח המשלים שיש לי אבל מתלבטת על זה מאוד. בנוסף רוצה לעשות טיול גדול איפשהו אבל לא בטוח איפה ומתי.

העו"ש שלי עומד על קצת יותר מ62,000 שקל.

יש לי בנוסף באקסלנס קופת גמל להשקעה (50% מניות 50% אג"ח) שיש בה כרגע 20,000 ש"ח ואני מעבירה אליה בהוראת קבע כל חודש עוד 500 ש"ח.

בחודשים האחרונים אני מתעניינת מאוד בכל הנושא של ביטחון כלכלי ועצמאות כלכלית. באה מבית שעשו בו המון טעויות ולא רוצה להגיע למצב הזה בעתיד.

המטרה שלי היא להגיע למצב שאני יכולה לאפשר לעצמי בגיל 30 (שזה הגיל שאני רואה את עצמי מקימה בו משפחה) לפחות לרדת לחצי משרה או במצב אידיאלי לפרוש ולעסוק באופן עצמאי רק בדברים שמעניינים אותי ומהנים אותי.

אין לי תכנית סדורה מבחינת המספרים המדויקים שאני רוצה להגיע אליהם אבל כן סדר פעולות כללי-

קודם כל אני רוצה לנסות להישאר בבית אצל ההורים כמה שיותר (אבל לא רואה את עצמי נשארת פה לעוד יותר מ3 שנים), כדי לחסוך כמובן בהוצאות כמה שאני יכולה.

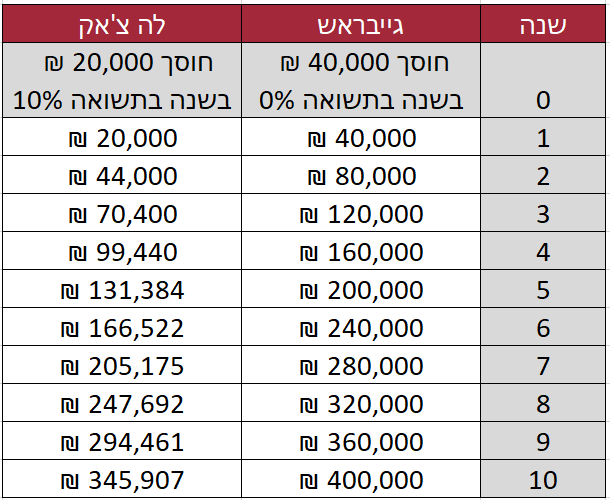

דבר שני אני רוצה לסדר את הכסף שלי מבחינת איפה שהוא יושב- אני רוצה לעשות סדר בפנסיה ולהעביר אותה למסלול מנייתי בסיכון גבוה (אין לי מושג איך הפנסיה שלי נראית כרגע חוץ מזה שכולה נמצאת במנורה מבטחים), אולי לפתוח בעצמי בנוסף קופת גמל להשקעה שבסופו של דבר תהיה תוספת לפנסיה כשיגיע הזמן אבל אני לא בטוחה על איזה סכום לעשות את ההוראת קבע עדיין ואיפה. בנוסף אני רוצה להעביר לפחות עוד 20,000 שקל מהעו"ש לקופת גמל להשקעה ולהעלות את רמת הסיכון למשהו כמו 70 או 80 אחוז מנייתי וגם לבדוק כמה עמלות אני משלמת שם כי אין לי מושג.. ולהתמקח על המחיר או להעביר למקום אחר אם זה גבוה. בכללי אני לא בטוחה אם להשאיר את הקופה באקסלנס כי הקופה מתחילת 2022 לא עולה כל כך.. היו לי תשואות יפות ב2021 ונראה שב3 חודשים שהיו עד עכשיו אפילו הפסדתי חלק ממה שהרווחתי. גם הבנתי שאסקלנס מתמזגים עם חברה אחרת ואני לא בטוחה אם זה חיובי או לא..

כשאגיע ל100,000 ש"ח בטוטאל שאני מקווה שזה יהיה בעוד 3 חודשים בערך אני רוצה לפתוח תיק השקעות על סכום התחלתי של 30,000 ש"ח. (כך שיהיה לי 30,000 בעו"ש, 40,000 בקופת גמל ו30,000 בתיק השקעות). אני לא בטוחה באיזו פלטפורמה לעשות את זה, האם לנהל את התיק עצמאית ופשוט להשקיע את כל הכסף בקרנות מחקות מדדים כמו הs&p 500 או לתת לבית השקעות לנהל את התיק... ובנוסף אני יודעת ש30,000 ש"ח בעו"ש נשמע הרבה אבל אני גם רוצה שיישאר לי כסף נזיל למקרה חירום וגם מתכננת אולי להתחיל תואר השנה או שנה הבאה ואצטרך את הכסף בשביל השכר לימוד. בסופו של דבר אני רוצה להשתמש בחסכונות האלה כדי להשקיע בנדל"ן מניב- לקנות דירה או 2 או 3 בחו"ל או במקום עם שכירויות יפות וביקוש כמה שיותר גבוה באזור הפריפריה ושעיקר ההכנסות הפסיביות שלי יהיו מהשכירויות..

בנוסף אני רוצה להתחיל לייצר לעצמי עוד הכנסות מהצד חוץ מהעבודה שלי. אני אוהבת לצייר ולצלם ואני רוצה להעלות ציורים וצילומים שלי לאתרים כמו redbubble, Amazon merch (אם אני לא טועה בשמות) ששם מוכרים חולצות כוסות וכו' עם הדפס של העיצוב שלך שבזה בעצם אמזון מתעסקים וכל מה שאתה צריך לעשות להעלות את העיצוב לחנות שלך. אני מאמינה שאני לא ארוויח מזה הרבה אבל אני רוצה לנסות, בינתיים אין לי מספיק ציורים טובים ואני צריכה לפנות לזה זמן. אני רוצה גם לנסות להתחיל להכין דברים מקרמיקה ואולי מתישהו לפתוח חנות באטסי... כשיהיו לי קצת עבודות אני רוצה לפתוח עמוד אינסטגרם וטיפה לקדם אותו ולפתוח חנות אטסי או משהו בסגנון.

אחד החלומות שלי הוא גם לכתוב ספר שאם זה מצליח זה יכול לייצר אחלה הכנסה פסיבית אבל אני אף פעם לא מתחילה לשבת ולכתוב או לחשוב על רעיון..

חשבתי אולי גם לנסות לכתוב ספרי ילדים.

כל הדברים האלה נובעים מתחביבים שלי אז מבחינתי אם אצליח לפתח את זה ולאפשר לעצמי עוד 8 שנים בערך לעסוק רק בזה בלי תלות במשכורת חודשית יהיה חלום..

עוד דבר אחרון שאני מתלבטת עליו והוא הכי מרכזי בתכלס זה לימודים. אני אוכלת את עצמי בהתלבטויות מה ללמוד והאם בכלל... מבחינת יכולות אני מאמינה שאוכל לעשות תואר או במינימום קורס כלשהו שקשורים לתכנות ומחשבים אבל אני לא מתחברת לתחומים האלה והתארים שבאמת מעניינים אותי ואני רוצה לעשות הם פסיכולוגיה, סוציולוגיה, מדעי המדינה....

שהם כביכול מאוד לא פרקטיים. אני יכולה לראות את עצמי עובדת כפסיכולוגית קלינית ונהנית מזה אבל המסלול להגיע לשם הוא יותר מידי ארוך ומייגע ולא יאפשר לי להגיע למטרות הכלכליות שלי לצערי. אני יכולה גם לראות את עצמי מפתחת קריירה אקדמאית באחד מהתחומים האלה אבל אני מתקשה להאמין שתהיה לי אפשרות להגיע לעצמאות כלכלית בגיל צעיר באופן הזה...

אני כל פעם משנה את דעתי וחושבת על כיוון אחר. לנסות להגיע לעצמאות כלכלית ו"להזניח" את הנטיות הטבעיות שלי מבחינת לימודים וקריירה ואת ההתפתחות האישית שלי? עבור משהו שלא בטוח שאצליח להגיע אליו? או ללכת על מסלול של משהו שאני אוהבת ומעניין אותי אבל להקשות על עצמי או לחבל לעצמי אפילו בסיכויים להגיע למטרות הכלכליות בזמן שהצבתי לעצמי?

גם חשבתי מאוד האם פשוט לעשות את התואר דרך האוניברסיטה הפתוחה ולהמשיך לעבוד במשרה מלאה במקביל אבל אני לא בטוחה שאני מסוגלת לזה וכן מעניין אותי לחוות את החוויה הסטודנטיאלית שפחות תהיה באוניברסיטה הפתוחה.

במקום העבודה שלי כרגע אני עובדת במשרת בק אופיס שהתחלתי לפני חודשיים. אם אישאר עוד 3 שנים תיפתח לי קרן השתלמות, ואני מתלבטת אם בעוד כמה חודשים לבקש לעבור למכירות טלפוניות ששם אמורים להרוויח סכומים גבוהים יותר ממה שאני מרוויחה כרגע (אני לא בטוחה אבל אם אעמוד בזה נפשית כי זו עבודה תובענית בהרבה מהעבודה שלי כרגע).

בקיצור הרבה התלבטויות.... אשמח לשמוע דעות על כל דבר ממה שציינתי כאן ואעדכן בקרוב אם התקדמתי במשהו מהצעדים שאני רוצה לעשות חח.

אני בת 22, חיילת משוחררת. גרה אצל ההורים.

כרגע עובדת בחברת ביטוח עם שכר של 8,000 ברוטו (יוצא בערך 7,300 נטו ולפעמים יותר כשאני עושה שעות נוספות).

בחודש אני מוציאה בממוצע בין 1,500 ל2,000 שקל, יוצא לרוב על שיעורי נהיגה שמקווה לסיים איתם בקרוב, תרופות, כל מיני הוצאות חד פעמיות... אני מנסה לצמצם בתקופה הזאת כמה שיותר בהוצאות והתחלתי מעקב הוצאות לפני חודשיים בערך.

אני רוצה אולי לעשות גשר בשיניים שעולה 15,000 שקל עם הביטוח המשלים שיש לי אבל מתלבטת על זה מאוד. בנוסף רוצה לעשות טיול גדול איפשהו אבל לא בטוח איפה ומתי.

העו"ש שלי עומד על קצת יותר מ62,000 שקל.

יש לי בנוסף באקסלנס קופת גמל להשקעה (50% מניות 50% אג"ח) שיש בה כרגע 20,000 ש"ח ואני מעבירה אליה בהוראת קבע כל חודש עוד 500 ש"ח.

בחודשים האחרונים אני מתעניינת מאוד בכל הנושא של ביטחון כלכלי ועצמאות כלכלית. באה מבית שעשו בו המון טעויות ולא רוצה להגיע למצב הזה בעתיד.

המטרה שלי היא להגיע למצב שאני יכולה לאפשר לעצמי בגיל 30 (שזה הגיל שאני רואה את עצמי מקימה בו משפחה) לפחות לרדת לחצי משרה או במצב אידיאלי לפרוש ולעסוק באופן עצמאי רק בדברים שמעניינים אותי ומהנים אותי.

אין לי תכנית סדורה מבחינת המספרים המדויקים שאני רוצה להגיע אליהם אבל כן סדר פעולות כללי-

קודם כל אני רוצה לנסות להישאר בבית אצל ההורים כמה שיותר (אבל לא רואה את עצמי נשארת פה לעוד יותר מ3 שנים), כדי לחסוך כמובן בהוצאות כמה שאני יכולה.

דבר שני אני רוצה לסדר את הכסף שלי מבחינת איפה שהוא יושב- אני רוצה לעשות סדר בפנסיה ולהעביר אותה למסלול מנייתי בסיכון גבוה (אין לי מושג איך הפנסיה שלי נראית כרגע חוץ מזה שכולה נמצאת במנורה מבטחים), אולי לפתוח בעצמי בנוסף קופת גמל להשקעה שבסופו של דבר תהיה תוספת לפנסיה כשיגיע הזמן אבל אני לא בטוחה על איזה סכום לעשות את ההוראת קבע עדיין ואיפה. בנוסף אני רוצה להעביר לפחות עוד 20,000 שקל מהעו"ש לקופת גמל להשקעה ולהעלות את רמת הסיכון למשהו כמו 70 או 80 אחוז מנייתי וגם לבדוק כמה עמלות אני משלמת שם כי אין לי מושג.. ולהתמקח על המחיר או להעביר למקום אחר אם זה גבוה. בכללי אני לא בטוחה אם להשאיר את הקופה באקסלנס כי הקופה מתחילת 2022 לא עולה כל כך.. היו לי תשואות יפות ב2021 ונראה שב3 חודשים שהיו עד עכשיו אפילו הפסדתי חלק ממה שהרווחתי. גם הבנתי שאסקלנס מתמזגים עם חברה אחרת ואני לא בטוחה אם זה חיובי או לא..

כשאגיע ל100,000 ש"ח בטוטאל שאני מקווה שזה יהיה בעוד 3 חודשים בערך אני רוצה לפתוח תיק השקעות על סכום התחלתי של 30,000 ש"ח. (כך שיהיה לי 30,000 בעו"ש, 40,000 בקופת גמל ו30,000 בתיק השקעות). אני לא בטוחה באיזו פלטפורמה לעשות את זה, האם לנהל את התיק עצמאית ופשוט להשקיע את כל הכסף בקרנות מחקות מדדים כמו הs&p 500 או לתת לבית השקעות לנהל את התיק... ובנוסף אני יודעת ש30,000 ש"ח בעו"ש נשמע הרבה אבל אני גם רוצה שיישאר לי כסף נזיל למקרה חירום וגם מתכננת אולי להתחיל תואר השנה או שנה הבאה ואצטרך את הכסף בשביל השכר לימוד. בסופו של דבר אני רוצה להשתמש בחסכונות האלה כדי להשקיע בנדל"ן מניב- לקנות דירה או 2 או 3 בחו"ל או במקום עם שכירויות יפות וביקוש כמה שיותר גבוה באזור הפריפריה ושעיקר ההכנסות הפסיביות שלי יהיו מהשכירויות..

בנוסף אני רוצה להתחיל לייצר לעצמי עוד הכנסות מהצד חוץ מהעבודה שלי. אני אוהבת לצייר ולצלם ואני רוצה להעלות ציורים וצילומים שלי לאתרים כמו redbubble, Amazon merch (אם אני לא טועה בשמות) ששם מוכרים חולצות כוסות וכו' עם הדפס של העיצוב שלך שבזה בעצם אמזון מתעסקים וכל מה שאתה צריך לעשות להעלות את העיצוב לחנות שלך. אני מאמינה שאני לא ארוויח מזה הרבה אבל אני רוצה לנסות, בינתיים אין לי מספיק ציורים טובים ואני צריכה לפנות לזה זמן. אני רוצה גם לנסות להתחיל להכין דברים מקרמיקה ואולי מתישהו לפתוח חנות באטסי... כשיהיו לי קצת עבודות אני רוצה לפתוח עמוד אינסטגרם וטיפה לקדם אותו ולפתוח חנות אטסי או משהו בסגנון.

אחד החלומות שלי הוא גם לכתוב ספר שאם זה מצליח זה יכול לייצר אחלה הכנסה פסיבית אבל אני אף פעם לא מתחילה לשבת ולכתוב או לחשוב על רעיון..

חשבתי אולי גם לנסות לכתוב ספרי ילדים.

כל הדברים האלה נובעים מתחביבים שלי אז מבחינתי אם אצליח לפתח את זה ולאפשר לעצמי עוד 8 שנים בערך לעסוק רק בזה בלי תלות במשכורת חודשית יהיה חלום..

עוד דבר אחרון שאני מתלבטת עליו והוא הכי מרכזי בתכלס זה לימודים. אני אוכלת את עצמי בהתלבטויות מה ללמוד והאם בכלל... מבחינת יכולות אני מאמינה שאוכל לעשות תואר או במינימום קורס כלשהו שקשורים לתכנות ומחשבים אבל אני לא מתחברת לתחומים האלה והתארים שבאמת מעניינים אותי ואני רוצה לעשות הם פסיכולוגיה, סוציולוגיה, מדעי המדינה....

שהם כביכול מאוד לא פרקטיים. אני יכולה לראות את עצמי עובדת כפסיכולוגית קלינית ונהנית מזה אבל המסלול להגיע לשם הוא יותר מידי ארוך ומייגע ולא יאפשר לי להגיע למטרות הכלכליות שלי לצערי. אני יכולה גם לראות את עצמי מפתחת קריירה אקדמאית באחד מהתחומים האלה אבל אני מתקשה להאמין שתהיה לי אפשרות להגיע לעצמאות כלכלית בגיל צעיר באופן הזה...

אני כל פעם משנה את דעתי וחושבת על כיוון אחר. לנסות להגיע לעצמאות כלכלית ו"להזניח" את הנטיות הטבעיות שלי מבחינת לימודים וקריירה ואת ההתפתחות האישית שלי? עבור משהו שלא בטוח שאצליח להגיע אליו? או ללכת על מסלול של משהו שאני אוהבת ומעניין אותי אבל להקשות על עצמי או לחבל לעצמי אפילו בסיכויים להגיע למטרות הכלכליות בזמן שהצבתי לעצמי?

גם חשבתי מאוד האם פשוט לעשות את התואר דרך האוניברסיטה הפתוחה ולהמשיך לעבוד במשרה מלאה במקביל אבל אני לא בטוחה שאני מסוגלת לזה וכן מעניין אותי לחוות את החוויה הסטודנטיאלית שפחות תהיה באוניברסיטה הפתוחה.

במקום העבודה שלי כרגע אני עובדת במשרת בק אופיס שהתחלתי לפני חודשיים. אם אישאר עוד 3 שנים תיפתח לי קרן השתלמות, ואני מתלבטת אם בעוד כמה חודשים לבקש לעבור למכירות טלפוניות ששם אמורים להרוויח סכומים גבוהים יותר ממה שאני מרוויחה כרגע (אני לא בטוחה אבל אם אעמוד בזה נפשית כי זו עבודה תובענית בהרבה מהעבודה שלי כרגע).

בקיצור הרבה התלבטויות.... אשמח לשמוע דעות על כל דבר ממה שציינתי כאן ואעדכן בקרוב אם התקדמתי במשהו מהצעדים שאני רוצה לעשות חח.

נערך לאחרונה ב: