DesertMinimalist

משתמש רגיל

- הצטרף ב

- 11/7/18

- הודעות

- 68

- דירוג

- 58

אני עושה השוואה בין שני תמהילי משכנתא שיועץ של וולטי נתן לי לדירה בשווי 1.65 מיליון ש"ח עם הון עצמי של 950K.

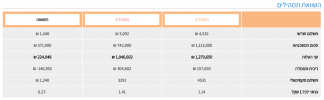

תמהיל 1 - סה"כ 1,113,000 משכנתא. תמהיל עם מסלול פיתוי של 371K שיפרע אחרי חודש, מביא אותנו לאזור ה-61% מימון.

תמהיל 2 - סה"כ 742,000 משכנתא. תמהיל ללא פירעון, אזור ה-44% מימון (מדרגת המימון הנמוכה ביותר).

מה דעתכם? האם שווה לרדת 2 מדרגות מימון בשביל מסלול פיתוי? והאם יש אפשרות לדעתכם לקחת עוד 30 עד 50 אלף שקלים נוספים עבור שיפוץ ועדיין לשמור על בשר במסלול הפיתוי?

מבחינת הבנק הכנסות נמוכות בשנים הקרובות, אזור ה-2,000 עד 4,000 בחודש, אבל יש גם ערב משלם, פנסיונר עם תלוש שכר של 18 נטו בחודש.

תמהיל 1 - סה"כ 1,113,000 משכנתא. תמהיל עם מסלול פיתוי של 371K שיפרע אחרי חודש, מביא אותנו לאזור ה-61% מימון.

תמהיל 2 - סה"כ 742,000 משכנתא. תמהיל ללא פירעון, אזור ה-44% מימון (מדרגת המימון הנמוכה ביותר).

מה דעתכם? האם שווה לרדת 2 מדרגות מימון בשביל מסלול פיתוי? והאם יש אפשרות לדעתכם לקחת עוד 30 עד 50 אלף שקלים נוספים עבור שיפוץ ועדיין לשמור על בשר במסלול הפיתוי?

מבחינת הבנק הכנסות נמוכות בשנים הקרובות, אזור ה-2,000 עד 4,000 בחודש, אבל יש גם ערב משלם, פנסיונר עם תלוש שכר של 18 נטו בחודש.