yanosh34

משתמש בכיר

- הצטרף ב

- 24/1/15

- הודעות

- 1,416

- דירוג

- 1,580

אני משתף כלי נחמד שאני משתמש בו לחישוב שיעור משיכה בטוח, שממנו אני גם גוזר את המרחק מעצמאות כלכלית.

הכלי הוא של הבלוגר ERN.

מה שאהבתי בכלי:

1. הוא מבוסס על סדרת הפוסטים שלו בנושא ולכן מתחשב בנתונים היסטוריים החל משנת 1871 כך שהוא לא סתם מציב את כלל ה4% של טריניטי אלא מתבסס על נתונים מהמחקר היותר מעמיק שהוא ביצע.

2. הוא מאפשר לקחת בחשבון תשלומים עתידיים כגון קצבת פנסיה וקצבת זקנה.

קישור: המחשבון המקורי.

אדגים איך למלא אותו עם תשלומים עתידיים מקרן פנסיה וביטוח לאומי עם העתק שיצרתי כאן:

https://docs.google.com/spreadsheet...9R6i3elJj4TIl9BBWgOu5YtDxHK0KOpdmh0aL/pubhtml

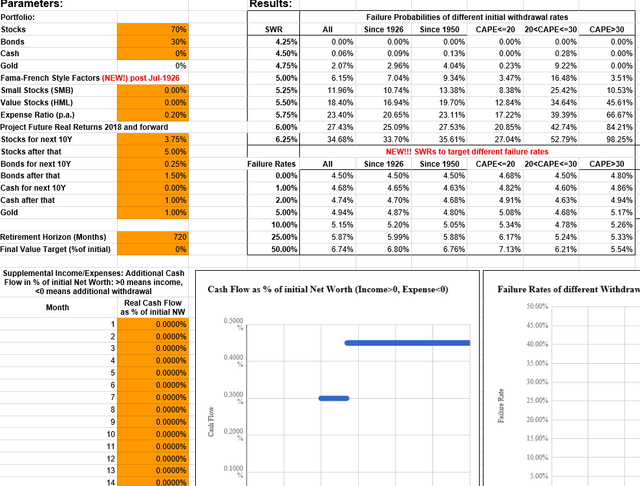

הנחות וחישובים מקדימים:

בן 40. מתכנן לקבל קצבת פנסיה בגיל 60, ולקבל קצבת זקנה בגיל 67.

שווי נקי נוכחי (לא כולל הצבירה בפנסיה): מיליון ש"ח.

קצבת פנסיה צפויה בגיל 60: 3000 ש"ח.

קצבת זקנה צפויה בגיל 67: 1500 ש"ח.

אחוז התשלום החודשי של קצבת הפנסיה ביחס לשווי הנקי הנוכחי: 0.3%

אחוז התשלום החודשי של קצבת הזקנה ביחס לשווי הנקי הנוכחי: 0.15%

חודשים עד לתחילת קבלת קצבת פנסיה: 240

חודשים עד לתחילת קבלת קצבת זקנה: 324

התאים הכתומים הם הINPUT כך שיש לגעת רק בהם.

מלמעלה למטה:

אפשר לשחק עם הקצאת הנכסים. 30\70 הוא דיי אופטימלי עבור התרחיש הגרוע ביותר.

ב Expense Ratio צריך להכניס את דמי הניהול הממוצעים.

החלק של ההנחות לגבי 10 שנים קדימה הוא לא קריטי. הוא מאפשר להכניס אותם בשביל להרחיב את המדגם גם עבור העתיד. אני אישית הכנסתי שם ערכים גבוהים וע"י כך מסתפק במדגם של 1871 ועד היום. פה בדוגמא לא נגעתי בהם.

Retirement Horizon זה אורך הפרישה, פורש מוקדם צריך להניח סדר גודל של 720 חודשים.

Final Value Target זה כמה רוצים שישאר לירושה או סתם כאקסטרא ביטחון. מספר נמוך מגדיל (בקצת) את שיעור המשיכה הבטוח.

בחלק התחתון מכניסים את הנתונים שקשורים לקצבאות עתידיות.

בדוגמא שלנו עד חודש 239 אין תוספת.

החל מחודש 240 ועד 323 יש רק קצבת פנסיה שחישבנו כ0.3%

החל מחודש 324 ועד הסוף יש גם קצבת פנסיה וגם זקנה כך שהתוספת היא סכום הקיצבאות: 0.45%

התוצאות מוצגות בטבלה.

ניתן למשל לראות ששיעור משיכה בטוח שלעולם לא נכשל, בשום סביבת מאקרו, הוא 4.5%.

ואם מוכנים לחיות עם סיכוי כישלון של 2% זה עולה ל4.74%.

ואם הולכים על שיעור משיכה של 6% יש סיכוי של 27.43% להיכשל.

בשביל לבחון את ההשפעה של הקצבאות העתידיות, מעניין לראות שאם משמיטים אותם מהטבלה, שיעור המשיכה הבטוח יורד ל3.10%.

בשביל להשליך את הנתון הזה על מרחק\הגעה לעצמאות כלכלית צריך לבדוק נתון נוסף: צריכה שנתית.

מחלקים את הצריכה בשיעור המשיכה הבטוח מהטבלה.

ומשווים לשווי הנקי הנוכחי.

למשל אם האדם מהדוגמא מתקיים מ120,000 ש"ח בשנה, והוא מעוניין בשיעור המשיכה הבטוח ביותר (4.5%), הוא צריך 2,666,666 ש"ח (היום) על מנת לפרוש.

הכלי הוא של הבלוגר ERN.

מה שאהבתי בכלי:

1. הוא מבוסס על סדרת הפוסטים שלו בנושא ולכן מתחשב בנתונים היסטוריים החל משנת 1871 כך שהוא לא סתם מציב את כלל ה4% של טריניטי אלא מתבסס על נתונים מהמחקר היותר מעמיק שהוא ביצע.

2. הוא מאפשר לקחת בחשבון תשלומים עתידיים כגון קצבת פנסיה וקצבת זקנה.

קישור: המחשבון המקורי.

אדגים איך למלא אותו עם תשלומים עתידיים מקרן פנסיה וביטוח לאומי עם העתק שיצרתי כאן:

https://docs.google.com/spreadsheet...9R6i3elJj4TIl9BBWgOu5YtDxHK0KOpdmh0aL/pubhtml

הנחות וחישובים מקדימים:

בן 40. מתכנן לקבל קצבת פנסיה בגיל 60, ולקבל קצבת זקנה בגיל 67.

שווי נקי נוכחי (לא כולל הצבירה בפנסיה): מיליון ש"ח.

קצבת פנסיה צפויה בגיל 60: 3000 ש"ח.

קצבת זקנה צפויה בגיל 67: 1500 ש"ח.

אחוז התשלום החודשי של קצבת הפנסיה ביחס לשווי הנקי הנוכחי: 0.3%

אחוז התשלום החודשי של קצבת הזקנה ביחס לשווי הנקי הנוכחי: 0.15%

חודשים עד לתחילת קבלת קצבת פנסיה: 240

חודשים עד לתחילת קבלת קצבת זקנה: 324

התאים הכתומים הם הINPUT כך שיש לגעת רק בהם.

מלמעלה למטה:

אפשר לשחק עם הקצאת הנכסים. 30\70 הוא דיי אופטימלי עבור התרחיש הגרוע ביותר.

ב Expense Ratio צריך להכניס את דמי הניהול הממוצעים.

החלק של ההנחות לגבי 10 שנים קדימה הוא לא קריטי. הוא מאפשר להכניס אותם בשביל להרחיב את המדגם גם עבור העתיד. אני אישית הכנסתי שם ערכים גבוהים וע"י כך מסתפק במדגם של 1871 ועד היום. פה בדוגמא לא נגעתי בהם.

Retirement Horizon זה אורך הפרישה, פורש מוקדם צריך להניח סדר גודל של 720 חודשים.

Final Value Target זה כמה רוצים שישאר לירושה או סתם כאקסטרא ביטחון. מספר נמוך מגדיל (בקצת) את שיעור המשיכה הבטוח.

בחלק התחתון מכניסים את הנתונים שקשורים לקצבאות עתידיות.

בדוגמא שלנו עד חודש 239 אין תוספת.

החל מחודש 240 ועד 323 יש רק קצבת פנסיה שחישבנו כ0.3%

החל מחודש 324 ועד הסוף יש גם קצבת פנסיה וגם זקנה כך שהתוספת היא סכום הקיצבאות: 0.45%

התוצאות מוצגות בטבלה.

ניתן למשל לראות ששיעור משיכה בטוח שלעולם לא נכשל, בשום סביבת מאקרו, הוא 4.5%.

ואם מוכנים לחיות עם סיכוי כישלון של 2% זה עולה ל4.74%.

ואם הולכים על שיעור משיכה של 6% יש סיכוי של 27.43% להיכשל.

בשביל לבחון את ההשפעה של הקצבאות העתידיות, מעניין לראות שאם משמיטים אותם מהטבלה, שיעור המשיכה הבטוח יורד ל3.10%.

בשביל להשליך את הנתון הזה על מרחק\הגעה לעצמאות כלכלית צריך לבדוק נתון נוסף: צריכה שנתית.

מחלקים את הצריכה בשיעור המשיכה הבטוח מהטבלה.

ומשווים לשווי הנקי הנוכחי.

למשל אם האדם מהדוגמא מתקיים מ120,000 ש"ח בשנה, והוא מעוניין בשיעור המשיכה הבטוח ביותר (4.5%), הוא צריך 2,666,666 ש"ח (היום) על מנת לפרוש.