noamovich

משתמש רשום

- הצטרף ב

- 20/11/17

- הודעות

- 5

- דירוג

- 2

שלום לכולם ,

קצת על עצמי , בן 21 גר עם ההורים , עוקב אחר הסולידית מעל שנה, מתחבר לרעיונות שלה ומחכה הרבה זמן בשביל להתחיל להשקיע.

מבחינת מספרים, לפני כחודש נכנסתי לקבע והמשכורת הנוכחית שלי היא כ7200 (אחרי הטבות מס ועוד אני אעדכן בדיוק כמה יוצא נטו), מתכווןלהשקיע כ5 מתוכם.

אני משתחרר עוד שנה וחצי ומעריך שהמשכורת תיהיה כ25k ולכן בעתיד אשקיע סכומים גבוהים משמעותית.

נכסים:

כיום יש לי כ40,000 שקל בעו"ש

התחייבויות:

רכב שנת 2000 שווה כ8000 שקל שאני נוסע בוא רק בסופשים.

מטרות:

עוד אין לי מטרה ברורה , בינתיים אני רוצה להגיע למצב שאוכל להיות בלתי תלוי באחרים אם אופציה "לפרוש" ואז כנראה אעבוד במשרה חלקית \ אנסה להקים עסק \ אשנה מקצוע \ יהיה עקר בית \ מה שאני ארצה...

תיק ההשקעות שלי :

בחירת תיק השקעות:

אני מאמין שזהו תיק עם סיכון גבוה , מה שמתאים לפרופיל הסיכון שלי בתור משקיע עם אפיק השקעה ארוך מאד. אני מודע לאופציה שתיק כזה יכול להגיע ל"הפסד" מקסימלי של 35-40 אחוז , אני מאמין שאני בן אדם רציונלי ומודע לכך שמפלה בשווקים היא זמן טוב לקנות בזול.

(מפלה בשנים הקרובות לא תכאב לי כי אני לא מושקע בהרבה כסף ואני יודע שמפלה בהתחלה מניבה את התוצאות הכי טובות. ואם המפלה תיהיה עוד הרבה זמן אז לפחות אני מקווה שאני לא יהיה בהפסדים גבוהים בשל הרווחים עד לאותה תקופה וזה יעזור לי פסיכולוגית)

פיזור הנכסים :

70 אחוז מהחלק עתיר הסיכון שלי (70\50) מפוזר בכל העולם בשביל פיזור רחב ככל האפשר.

30 אחוז מהחלק עתיר הסיכון מושקע במניות (20\70) עם שווי שוק קטן שאמורת לתת תשואה עודפת לטווח הרחוק.

לצערי אין מדד שעוקב אחרי מניות שווי שוק קטן בכל בעולם לכן בחרתי בראסל 2000.

החלק הבטוח בתיק מושקע באגח לטווח קצר , בגלל הריבית הנמוכה במשק אני נמנע בלשהקיע באגח לטווח רחוק.

10 אחוז מהתיק מושקע בזהב כגידור מפני אינפלציה.

אשמח לשמוע את הדעה שלכם (

קצת על עצמי , בן 21 גר עם ההורים , עוקב אחר הסולידית מעל שנה, מתחבר לרעיונות שלה ומחכה הרבה זמן בשביל להתחיל להשקיע.

מבחינת מספרים, לפני כחודש נכנסתי לקבע והמשכורת הנוכחית שלי היא כ7200 (אחרי הטבות מס ועוד אני אעדכן בדיוק כמה יוצא נטו), מתכווןלהשקיע כ5 מתוכם.

אני משתחרר עוד שנה וחצי ומעריך שהמשכורת תיהיה כ25k ולכן בעתיד אשקיע סכומים גבוהים משמעותית.

נכסים:

כיום יש לי כ40,000 שקל בעו"ש

התחייבויות:

רכב שנת 2000 שווה כ8000 שקל שאני נוסע בוא רק בסופשים.

מטרות:

עוד אין לי מטרה ברורה , בינתיים אני רוצה להגיע למצב שאוכל להיות בלתי תלוי באחרים אם אופציה "לפרוש" ואז כנראה אעבוד במשרה חלקית \ אנסה להקים עסק \ אשנה מקצוע \ יהיה עקר בית \ מה שאני ארצה...

תיק ההשקעות שלי :

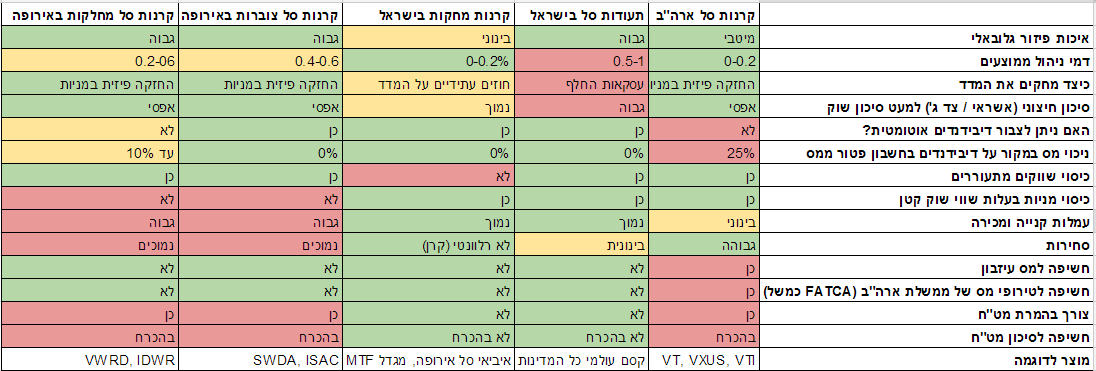

- אגח 20 אחוז

- ממשליות שקליות 2-5 מס ני"ע 5113022 דמי ניהול 0.03

- מניות 70 אחוז

- כל העולם: 50 אחוז מס ני"ע 5124573 דמי ניהול 0.34

- ראסל 2000 : 20 אחוז 5118344 דמי ניהול 0.25

- זהב 10 אחוז

- etf מחכה זהב סימון SGOL דמי ניהול 0.4

אני מאמין שזהו תיק עם סיכון גבוה , מה שמתאים לפרופיל הסיכון שלי בתור משקיע עם אפיק השקעה ארוך מאד. אני מודע לאופציה שתיק כזה יכול להגיע ל"הפסד" מקסימלי של 35-40 אחוז , אני מאמין שאני בן אדם רציונלי ומודע לכך שמפלה בשווקים היא זמן טוב לקנות בזול.

(מפלה בשנים הקרובות לא תכאב לי כי אני לא מושקע בהרבה כסף ואני יודע שמפלה בהתחלה מניבה את התוצאות הכי טובות. ואם המפלה תיהיה עוד הרבה זמן אז לפחות אני מקווה שאני לא יהיה בהפסדים גבוהים בשל הרווחים עד לאותה תקופה וזה יעזור לי פסיכולוגית)

פיזור הנכסים :

70 אחוז מהחלק עתיר הסיכון שלי (70\50) מפוזר בכל העולם בשביל פיזור רחב ככל האפשר.

30 אחוז מהחלק עתיר הסיכון מושקע במניות (20\70) עם שווי שוק קטן שאמורת לתת תשואה עודפת לטווח הרחוק.

לצערי אין מדד שעוקב אחרי מניות שווי שוק קטן בכל בעולם לכן בחרתי בראסל 2000.

החלק הבטוח בתיק מושקע באגח לטווח קצר , בגלל הריבית הנמוכה במשק אני נמנע בלשהקיע באגח לטווח רחוק.

10 אחוז מהתיק מושקע בזהב כגידור מפני אינפלציה.

אשמח לשמוע את הדעה שלכם (

{kind=link}