קוראים רבים ביקשו לשמוע מה דעתי על תכנית "חיסכון לכל ילד" של הביטוח הלאומי. שזה די מחמיא, בהתחשב בעובדה שאני 1) משקיעה חובבת 2) אלהורית שלא מתכוונת להשתמש בתכנית בעצמה :).

הפרטים היבשים על התכנית כבר פורסמו ברוב האתרים הכלכליים, אבל אחזור עליהם למען הסדר הטוב.

בינואר 2017 תיפתח תכנית חיסכון עבור כל ילד בין הגילאים 0 עד 18, שבה יפקיד הביטוח הלאומי 50 ש"ח מדי חודש.

ההורים רשאים להפקיד לתכנית 50 ש"ח נוספים על חשבון קיצבת הילדים שהם מקבלים, ועל ידי כך להגדיל את סכום החיסכון ל-100 ש"ח בחודש, או 1,200 ש"ח בשנה.

בחירת מסלול החיסכון נעשית דרך אתר הביטוח הלאומי.

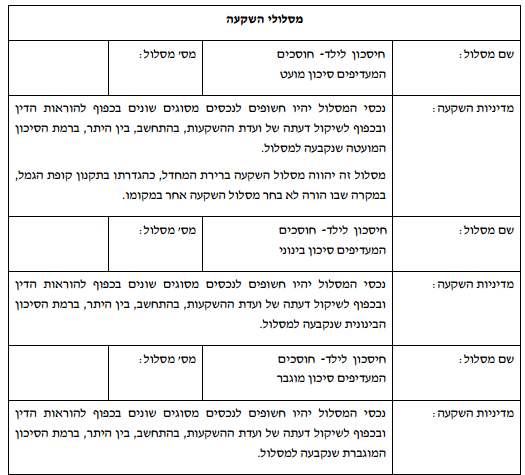

ההורים יכולים לבחור לנהל את החיסכון במסגרת קופת גמל להשקעה (כלומר, בשוק ההון). קופות הגמל מציעות מספר מסלולי השקעה, שכנהוג במחוזותינו, קיבלו שמות קוד ערטילאיים כמו "סיכון נמוך" (ברירת המחדל לילדים עד גיל 15), "סיכון בינוני" ו-"סיכון מוגבר". קיימים גם מסלולי השקעה הלכתיים ושרעיים. הורים שיבחרו לחסוך בקופת גמל יוכלו לנייד את החיסכון מקופה אחת לאחרת, או לעבור מסלול השקעה מאחד לאחר, בכל עת ומבלי ליצור אירוע מס. דמי הניהול בקופה יעמדו על 0.23%, וישולמו במלואם על ידי הביטוח הלאומי עד גיל 21.

לחלופין, ישנה אפשרות לנהל את תכנית החיסכון גם בבנק. ברירת המחדל, שתחול על ילדים בגילאים 18-15 אלא אם הוריהם יבחרו אחרת, תהיה הפקדה לחיסכון בבנק במסלול ריבית קבועה לא צמודה ללא תחנות יציאה. בנוסף קיימים מסלולי ריבית משתנה או ריבית צמודה. ניתן לבחור אם בתכנית ללא תחנות יציאה (ללא אפשרות לשינוי מסלול החיסכון לאורך התקופה), או בתכנית עם תחנת יציאה מדי 5 שנים (שינוי מסלול החיסכון יתאפשר בכל תחנה). גובה הריבית תלוי בגיל החוסך ובתנאי המסלול. לשם המחשה, תינוק (עם 18 שנות השקעה לפניו) במסלול ריבית קבועה לא צמודה וללא תחנות יציאה, יוכל להנות מריבית שנתית של 2% עד 4%. פירוט הריבית שמציעים הבנקים השונים מופיעה כאן.

בגיל 18 יקבל הילד מענק על סך 500 ש"ח מהביטוח הלאומי, ויוכל, בכפוף לאישור ההורים, למשוך את החיסכון לכל מטרה. במעמד המשיכה הוא יידרש לשלם מס על הרווחים. אם חסך בבנק, ישלם מס על רווח ההון הנומינאלי (ללא התחשבות באינפלציה) בשיעור 15%. אם חסך בקופת גמל, ישלם מס על הרווח הריאלי (בניכוי אינפלציה) בשיעור 25%.

בהגיעו לגיל 21, בהנחה שלא משך את כספי החיסכון קודם לכן, יקבל הילד מענק נוסף מהביטוח הלאומי על סך 500 ש"ח, ויוכל למשוך את החיסכון לכל מטרה — הפעם, ללא אישור ההורים. גם כאן הוא יידרש לשלם מס כאמור.

הילד לא חייב למשוך את החיסכון בגיל 21. הוא יכול לאפשר לכסף לצמוח, ותאורטית, "לסחוב" את החיסכון עד גיל הפרישה. ככל שהחיסכון נוהל במסגרת קופת גמל להשקעה, אפשר יהיה למשוך את הכסף כקצבה, ולהנות מפטור ממס רווח הון על הרווחים שנצברו לאורך 67 שנות חיסכון. לעומת זאת, אם החיסכון נוהל בבנק – הוא יהיה חייב במס רווח הון נומינאלי.

ההורים לילדים ניצבים למעשה בפני שתי החלטות עיקריות: האחת היא כיצד להשקיע את החיסכון, והשנייה – האם להוסיף לתכנית עוד 50 ש"ח בחודש, על חשבון קיצבת הילדים?

אנסה לדון בכל אחת מהשאלות.

כיצד להשקיע?

נפתח בקופות הגמל.

בשלב זה קשה לומר משהו חכם על חלופות ההשקעה שמציעות הקופות השונות, מהטעם הפשוט שרוב בתי ההשקעות שזכו במכרז להפעלת התכנית עדיין לא פרסמו את מדיניות ההשקעה שלהם בכל אחד ממסלולי הסיכון השונים.

כן, בזמן שהביטוח הלאומי כבר שולח מכתבים להורים ודוחק בהם לבחור מסלול סיכון, בתי השקעות שזכו במכרז להפעלת התכנית מפרסמים תקנון שנראה כך:

מכל מקום, נדמה לי שלפני שבוחרים מסלול השקעה, כדאי להמתין עד שכל בתי ההשקעות יפרסמו בדיוק איזו משמעות פרקטית הם מייחסים לשמות הקוד האמורפיים "סיכון מוגבר" ו-"סיכון מועט". חשוב לזכור, בהקשר זה, שאין לחץ: אפשר לבחור מסלול עד יוני 2017, ומי שישתהה עד אז יקבל החזר רטרואקטיבי.

למרבה המזל, יש בתי השקעות ספורים, כמו פסגות והראל, שכבר פרסמו מדיניות השקעה עקרונית, שמאפשרת לזהות את הסטנדרט התעשייתי המתהווה בתכנית החיסכון לכל ילד.

לפי פסגות והראל,

"סיכון מועט" פירושו חשיפה למניות בשיעור מרבי של 10% בלבד, כשהחשיפה לנכסים כמו אג"ח קונצרני, אג"ח ממשלתי, פקדונות והלוואות תנוע בין 75% ל-120% מכלל נכסי הקופה.

"סיכון מוגבר" פירושו חשיפה למניות בשיעור של 75% עד 120% מכלל נכסי הקופה.

"סיכון בינוני" פירושו שנכסי "הקופה "יושקעו על פי שיקול דעתה של ועדת ההשקעות" – אפשר לנחש שהחשיפה למניות כאן תהיה בסביבות 50% לכל היותר, אבל מי יודע.

ככל שזה אכן הסטנדרט, הרי שבמבט אובייקטיבי, נדמה לי שהאפשרות הכי פחות משתלמת במונחי סיכון/תשואה היא זו המכונה "קופת גמל בסיכון נמוך".

לו היה לי תינוק בן יומו, או אפילו נער בן 17, הייתי מתקשה למצוא הצדקה פיננסית להקצאת נכסים שכוללת חשיפה לנכסים שמרנים בשיעור של 100%-90%.

המשמעות של הרכב נכסים כזה היא שהילדון יהנה מ"אפּסייד" מוגבל מאוד לאורך זמן (במיוחד בהתחשב בסביבת הריבית ובמחירי אגרות החוב כיום). מנגד, ב"דאונסייד", הוא יהיה חשוף לסיכוני מאקרו כמו סיכון עליית ריבית מתישהו במהלך תקופת החיסכון – סיכון שעלול לפגוע פגיעה לא מבוטלת בחיסכון המבוסס על נכסים שמרנים.

אם כל זה לא מספיק, הרי בהנחה שהילד ימשוך את הכספים עם הגיעו לגיל 21, הוא יידרש לשלם מס גבוה יחסית בשיעור 25% על הרווחים הריאליים הצנועים (אחרי אינפלציה) שהצמיחה קופת גמל "מעוטת הסיכון" שלו.

במילים אחרות, "קופת הגמל בסיכון נמוך" מציעה תשואה מוגבלת, שאינה מפצה, לדעתי, באופן הולם על הסיכון. בנוסף, היא לא יעילה מהיבטי מס.

הנקודה הזו חשובה, בעיני, משום שמקבלי ההחלטות מצאו לנכון להגדיר את "קופת הגמל בסיכון נמוך" כברירת המחדל לילדים בני 0 עד 15. דהיינו, הרוב המכריע של החוסכים הצעירים יסווגו במסלול מועט הסיכון, אלא אם הוריהם יבחרו אחרת. שוב – מי שקופא על שמריו ולא יעשה דבר – ונראה שמדובר לצערנו ברוב האוכלוסיה — יצא, בתוחלת, כשידו על התחתונה. כפי שאמר אחד מחברי הפורום: נפלאות הן דרכי המחוקק. (*)

(*) אגב, לתומי חשבתי שהרעיון שבבסיס מודל "הפטרנליזם הרך" האהוב כל כך על קברניטי אגף שוק ההון היא להבטיח שברירת המחדל תשרת את הציבור … אבל זה כבר נושא לפוסט אחר. בינתיים אסתפק ב"מה הועילו חכמים בתקנתם".

עכשיו, לו הייתי הורה שונאת סיכון, האפשרות לקצור תשואה חסרת סיכון של 4% (!) בשנה בתכנית חיסכון בנקאית הייתה נראית לי אטרקטיבית בהרבה מקופת גמל בסיכון נמוך – ובפרט אם ניקח בחשבון את תוחלת התשואה הנמוכה משוק האג"ח ואת המיסוי האפקטיבי הנמוך יותר.

בנק הפועלים, שמציע ריבית קבועה בשיעור 4% במסלול ללא תחנות יציאה ל-18 שנה, מתחייב למעשה להעמיד לרשות תינוקכם החמוד סכום קבוע וידוע מראש בהגיעו לגיל 18 – ללא קשר לתהפוכות בשוק ההון או לסיכונים מאקרו כלכליים.

אם נפקיד בבנק 50 ש"ח בחודש במסלול זה, נקבל כעבור 18 שנה סכום של 16,002.74 ש"ח, ובניכוי מס של 15% מהרווח הנומינאלי (15% מ-5,202 = 4422) = 15,222 ש"ח נטו ממס. אם נשקיע 100 ש"ח בחודש, הסכום קופץ ל-32,005.48 ש"ח, או ל-30,444.65 ש"ח אחרי מס.

מה מוביל את הבנקים להציע ריבית גבוהה עד פי 40 מריבית הבנק המרכזי? בכן, נראה שחלק מהעניין הוא לנפץ את תחזיות משרד האוצר, שצפו עד לפני מספר חודשים שהריבית בבנקים שיציעו תעמוד לכל היותר על כ-1% בשנה. אבל זה עדיין לא מסביר מדוע הבנקים, בפועל, מרשים לעצמם לדמם כאן כסף.

הקאץ' טמון בעובדה שאת החיסכון בבנק, בשונה מהחיסכון בקופות גמל, לא ניתן לנייד. אם בחרתם במסלול ללא תחנות יציאה כמו זה שמציע בנק הפועלים, ילדכם יהיה לקוח שבוי של הבנק ושל תנאי התכנית ל-18 השנים הקרובות, אפילו אם הריביות "מסביב" יעלו בינתיים. בנוסף, אפשר לסמוך על הבנק שינסה לצרף את הילד כלקוח ביום שיגיע לפדות את הכספים. הבנקים מוכנים לשלם הרבה מאד תמורת זרם לקוחות שבויים בהווה ובעתיד.

חיסרון נוסף שכדאי להדגיש בנוגע לחיסכון באמצעות הבנקים הוא שבניגוד לקופות גמל, אם לא מושכים את הכספים וממתינים עד גיל הפרישה – לא ניתן להנות מפטור ממס.

אז חיסכון במסלול "סיכון מועט" בקופת הגמל מציע פיצוי שאינו הולם את הסיכון. על חיסכון במסלול "סיכון בינוני" אנחנו לא יודעים לומר שום דבר חכם, בינתיים. וחיסכון באמצעות הבנקים, למרות יחס הסיכון/תשואה האטרקטיבי שהוא מציע, כרוך ב"חתונה" לא קדושה עם הבנק ובאובדן הפטור ממס רווח הון בטווח הארוך, שהופכים את הריבית ה"חלומית" לפחות אטרקטיבית. זה מותיר לנו ברירה אחרונה: קופת גמל בסיכון מוגבר.

אבל לתוצאה הזו אפשר, ואולי עדיף, להגיע גם שלא לפי דרך האלימינציה.

הורים "סולידיים" מבינים, שהשילוב בין אופק השקעה ארוך (18 שנים לפחות), סכומי השקעה קטנים יחסית, צורך נמוך בכסף בזמן התקופה, והיעדר גישה לכסף במהלך התקופה — מנביע את המסקנה שיש היגיון להשקיע את החיסכון בנכסים עתירי סיכון.

בפוסט שהקדשתי לחיסכון ארוך טווח לילדים, ניסיתי להסביר שזמן ותשואה הם שני מרכיבים הכרחיים לצמיחה אקספוננציאלית של הכסף (צבירת ריבית דריבית).

לילדים יש זמן. כעת יש לדאוג להם לתשואה. תורת המימון כולה נשענת על המוסכמה שתשואה גבוהה כרוכה בנטילת סיכון גבוה. סיכון פיננסי "מותר" לקחת כשיש יכולת פיננסית ופסיכולוגית לעשות זאת. אני לא אמא לילדים, אבל אינטואיטיבית, נדמה לי שתינוקות בני יומם לא נוטים לבזבז הרבה כסף, או להתרגש בגלל תהפוכות בשווקים הפיננסיים. הם יכולים ליטול סיכון.

לכן, לו היו לי ילדים, הייתי בוחרת בקופת גמל במסלול סיכון מוגבר, ככל ש"סיכון מוגבר" פירושו חשיפה משמעותית למניות. במובן זה, תכנית החיסכון לכל ילד משתלבת היטב לצד שאר הדרכים לחשוף ילדים למניות מגיל צעיר, שאותן הזכרתי בפוסט המדובר.

אגב, אם תהיתם מה עושים "סולידים" עם ילדים, הפורום שלי יכול לתת אינדיקציה די מובהקת: 61 מתוך 62 משתתפים בסקר (98.4%) ציינו שבכוונתם להפקיד את החיסכון לקופת גמל במסלול סיכון מוגבר.

האם להגדיל ב-50 ש"ח?

כאמור, בנוסף לסכום שמפריש הביטוח הלאומי, ההורים רשאים להפקיד 50 ש"ח נוספים, שייגרעו מקצבת הילדים שמשלם הביטוח הלאומי.

כאן, באופן מעניין, אין תמימות דעים בקרב חברי הפורום.

התומכים בהפקדה הנוספת (כ-65%) מציינים את הפטור מדמי ניהול עד גיל 21, את האפשרות לפטור ממס רווח הון בגיל הפרישה, או לכל הפחות את דחיית מס (שהיא משמעותית לצורך מיקסום אפקט צבירת ריבית דריבית), כסיבות להגדיל את ההפקדה לתכנית.

המתנגדים להפקדה הנוספת (כ-35%) טוענים שאין לה משמעות רבה, מכיוון שבאותה מידה אפשר להשקיע את 50 השקלים הללו באופן עצמאי ותוך הפעלת שליטה רבה יותר של ההורה על אופן ניהול הכספים, מבלי לרקוד לצלילי החליל של הממשלה או של תעשיית ניהול ההשקעות המקומית. בנוסף הועלו חששות שמא הממשלה "תשנה את הכללים" ותקשה על משיכת הכספים בבוא העת.

כשלעצמי, נדמה לי שיש הגיון בהגדלת ההפקדה, במיוחד ביחס להורים שמסיבות כלשהן אינם חוסכים ומשקיעים בשוטף. אוטומציה, או "חיסכון כפוי", היא פתרון מועיל להורים שנתקלים במחסום התנהגותי-פיננסי מהסוג הזה, וככל ש-600 ש"ח בשנה הם סכום שאפשר לעמוד בו – יש טעם להפנותו להשקעה לטווח ארוך. תוצר הלוואי הוא שהעולל יהנה, בתוחלת, מסכום גדול משמעותית עם הגיעו לבגרות.

בכל מקרה, ההחלטה היא הפיכה, כך שאם בחרתם לא להגדיל את ההפקדה כעת, תוכלו לעשות זאת מאוחר יותר, ולהפך.

מכל מקום, בין אם תבחרו להגדיל את ההפקדה ובין אם לאו, אני מעיזה לומר שההחלטות שתקבלו סביב תכנית החיסכון הזו כנראה לא יקבעו את גורלם הפיננסי של הילדים שלכם. לחינוך הפיננסי, לדוגמה האישית, ולאופן שבו הם לומדים על כסף – מכם ודרככם – יש השפעה רחבה בהרבה.

לכן, כדי להפיק את המקסימום מהתכנית הזו, נדמה לי שנכון להשתמש בה ככלי חינוכי-פדגוגי.

הייתי מגלה לילדים את דבר קיומה של התכנית מרגע שהם בשלים להבין אותה. הייתי מסבירה להם להם על מטרותיה ועל האופן שבו היא פועלת. הייתי מנסה לשרטט באמצעותה, בקווים כללים, איך עובד שוק ההון. הייתי משתפת אותם בדו"חות הרבעוניים, ועוקבת יחד איתם, באופן הדרגתי, אחרי השינויים בערך החיסכון.

הייתי מנסה לטעת בהם את ההבנה, שכסף הוא לא רק דרך לקנות דברים – אלא גם מכשיר שיכול לעשות עוד כסף, בהינתן די זמן ותשואה.

הייתי מסבירה להם שהכסף הזה יהיה שלהם יום אחד, וישמש אותם בבגרותם; אך במקביל, כדי להפחית את ה"סיכון המוסרי", הייתי מדרבנת אותם לחסוך (ואפילו להשקיע) בכוחות עצמם, ללא קשר לתכנית.

"כל ילד יוכל להיפגש עם כ-20 אלף שקלים בהגיעו לבגרות ולהשתמש בהם על פי צרכיו, ללימודים, פתיחת עסק, חתונה או כל שימוש אחר שיבחר," הכריז שר האוצר.

אולי. אבל עם חינוך פיננסי וליווי הורי נכון, יחד עם תשואה, זמן, דחיית מס וקצת מזל, החיסכון הזה יכול למלא פונקציה נוספת: זו של גרעין מנייתי בתיק השקעות תופח, או במילים אחרות: בסיס לחופש הכלכלי של הילדים שלכם.

כרגיל, האמור משקף את דעתי בלבד, אינו המלצה לביצוע פעולה פיננסית כלשהי, אינו מהווה ואינו יכול להוות משום תחליף לייעוץ השקעות המותאם לצרכיו של כל אדם. אין לי שיתוף פעולה עסקי או אחר עם מוסדות פיננסיים כלשהם בארץ או בחו"ל.

כבר חודש מאז שהכרתי את הבלוג שלך, וקורא פה שעות על גבי שעות אל תוך הלילה

תודה סולידית על עוד פוסט מושקע!

התגובה האינסטקטיבית שלי היתה קופת גמל בסיכון גבוהה ולהגדיל ל100 שח. אבל אז נזכרתי שבעצם אני כבר חוסך לכל ילד 300 שח בחודש בסיכון גבוהה. בהתייחס למכלול ההשקעות שלי עבור הילדים יתכן שדווקא עדיף להמיר את המרכיב הסולידי בתיק לפקדון בבנק, שזה מכשיר שאני לא משתמש בו בכלל היום מסיבות ברורות. אעשה מספר סימולציות ואחליט.

מצחיק…..גם אני הופתעתי מריבית של 4% שמציע הבנק…זה גרם לי להתלבט לרגע כי היום זו תשואה לא רעה בכלל…ועוד מובטחת….אבל הרעיון שאת קופת הגמל לא חייבים לפדות היה קורץ יותר וגם….האפשרות ששוק ההון ייתן יותר מ 4%….

אני חושב שראיתי שזה עד 4%. אז תברר לפני

תודה על הסיכום הממצה של דעתך ודעות הפורום. מצד אחד ההחלטה לשים עוד 50 נראית טריויאלית, כי זה סכום לא מאוד משמעותי. מצד שני מעצבן לשים את זה במקום שאין לך מושג מה טיב ההשקעה (הגם שזה נקרא מסלול בסיכון גבוה). לאמריקאים שבינינו שמתכוונים גם להעביר את האזרחות לילדיהם, רק אומר שכרגע אין לאף אחד מושג איך ה-IRS ימסה רווחים מהתוכנית הזאת (ההפקדות עצמן כמו קצבת הילדים פטורים ממס). אני לפחות מסיבה זאת לא מתכוון להוסיף את ה-50 הנוספים, ואילו הייתה לי ברירה, גם את ה-50 האחרים הייתי חוסך לילדים שלי איפה שנחסך להם שאר הכסף (האמת גם אם לא… קרא עוד »

אינטרגמל היא גם אחת מה אופציות לקופ"ג, שם דמי הניהול מינימליים והכסף ניתן לחלוקה בין תעודות סל מדדיות, בבירור זאת הבחירה האופטימליצ

תוכל להסביר מדוע חשובה עלות דמי הניהול?

ממה שאני מבין הממשלה נושאת בנטל של 0.23% דמי ניהול.

נעם שלום

העלות חשובה במידה ונרצה לשמר את מסלול ההשקעה לאחר שהילד יעבור את גיל 21 ויבחר להמשיך לחסוך או לפחות לחסוך חלק מהכסף למשך זמן ארוך או אפילו עד לפרישה ולהנות מסכום "הוני"

האם גם לבני שש ההמלצה היא לבחור בסיכון גבוה?

חלק מהקופות כבר ידוע איזה מסלול מדובר מכיוון שיש להם מסלול קיים שאותו הם הופכים לסיכון מוגבר. אני עם שלושה ילדים שהגדול בן 7 בחרתי סיכון מוגבר של אלטשולר שחם שב5 שנים הם במקום השני בתשואות וגם הגדלתי הפרשה למאה ש"ח

איך ידעת באיזה בית השקעות לבחור? ואיפה אפשר למצוא נתונים על עלות דמי הניהול

היי אביגיל, דמי הניהול משולמים על ידי המדינה עד גיל 21 ככה שזה לא באמת משנה, הפרמטר החשוב הוא תשואה

"מסלולי החיסכון יבטיחו כי הילד יקבל בסוף תקופת החיסכון לכל הפחות את כספי ההפקדות (סכום הקרן) שנצברו לזכותו."

מבטלים פה את הסיכון במסלול "הסיכון המוגבר" !

הערה שציינת מתייחסת לחיסכון בבנק, לא ראיתי התייחסות לכך בתקנון קופות הגמל.

לפי מסמך של קרן ברנרד ון ליר 2013, במדינת ישראל יש כ-2,700,000 ילדים. נגדיל את המספר ב-3 שנים האחרונות ובואו נגיד שמסתכלים על 3,000,000 ילדים בגילאי 0 – 17. עכשיו נניח שרק 2% מהילדים המדוברים יחסכו בבנקים (לפי 4%) וההורים יגדילו להם את ההפרשה… 60,000 ילדים שמכניסים כל חודש לבנק 6 מליון שח חסכון ואת הריבית נותנים רק בעוד 18 שנה. אז למה לתת כל כך הרבה אחוזי ריבית? כי על כל 6 מליון שח, אפשר לתת 14 מליון שח משכנתאות. לפי 4% ממוצע, או הלוואות בריביות גבוהות יותר. כל חודש. זה מעבר לדמי ניהול 0.23 שמתורגם ל-82,800 שח בשנה… קרא עוד »

"ומי שישתהה עד אז יקבל החזר רטרואקטיבי"

זאת אומרת שאפשר לחכות ולראות ממי השיג את התשואה הכי גבוהה ללכת איתם ביוני, ואז להחליף מיד למסלול אחר שאני באמת רוצה?

לנתן – כן, אבל ההפרש ברווחים יהיה שקלים בודדים על 300 ש"ח קרן מצטברת…

600 שקל – אוני מנחש שפשוט יפקידו את כל ה-600 בתת אחת במקום 100 ש"ח בחודש – אבל אולי יתנו גם פיצוי על הפרשי המסלול בחודשים הללו אבל אופתע…

לא התייחסת לנושא האינפלציה.

תוכנית חסכון לא צמודה ל-18 שנים נראית כסיכון לעומת קופת גמל שיכולה לשנות כיוון השקעה אם תחזור סביבה אינפלציונית.

יש נקודה חשובה שלדעתי חסרה:

לא כל הילדים המצטרפים נולדו עכשיו. כלומר, ילדים רבים עברו את גיל 10 ועבורם לדעתי מומלץ המסלול הבנקאי עם 4 אחוזים מובטחים. שהרי אין להם אופק חיסכון ארוך. עבורם לדעתי מומלץ בכל מקרה להוסיף 50 ש"ח, כי היכן תשיג תשואה מובטחת כזו באופק השקעה נמוך כל כך.

אשמח לתגובתך בנושא

4 אחוזים זה רק לתינוקות ככל שעולה הגיל, יורדת התשואה…

גם לילדים בני 10 יש אופק חסכון ארוך. אין חובה למשוך את הכספים בגיל 18 או21, ועליך בתור הורה אחראי לעודד אותם לחסוך לטווחים ארוכים (67 או מה שיהיה גיל הפרישה עוד 57 שנים, יכול להיות גם 80…). שוק ההון מפיק תשואה שנתית של 10-15% אם מסתכלים לאורך שנים.

למה תלוי בפרישה שתקבע המדינה ?

לפי הנתונים שנתת בטווח השקעה של 50 שנה.(וריבית של 12.5% שנתי)

יהיה בקופה כמעט 4 מליון שקל.

ואז הריבית השנתית תהיה באזור 150K שקל.

סכום שהסולידית יכולה לפרנס משפחה בת 10 נפשות…

כמובן שבהנחה של משק בית עם 2 חוסכים בתוכנית כבר בגיל 40 יוכלו לצאת לפנסיה מוקדמת

תודה על המאמר מאיר-העיניים. בניי בני 18.5 ו-15, כך שמצבם ביחס לחיסכון קצת שונה. בני בן ה-18 מקבל מספר חודשים רטרואקטיביים של חיסכון+מענק של 500 ש"ח. לאן כדאי להעביר אותם? ובני בן ה-15 יתחיל את החסכון רק ממאי 2015. מה זה אומר מבחינה כלכלית? תודה על התייחסותך.

מסלול אחד בסיכון בינוני של אקסלנס נשמע כמו מחקה מדד ישראלי

תודה רבה. מלמד ומועיל כתמיד

איך ההמלצה משתנית עם גיל הילד? האינסטינקט שלי הוא שמגיל 15 לקחת ריבית מובטחת בבנק

כנראה שזה תלוי מתי להערכתך הילד ישתמש בכסף ולאיזו מטרה. אם בגיל 18/21 הוא ישתמש בכסף כהוצאה (קניה של משהו, טיול, אפילו לצורך קורס לימודי כלשהו), עדיף באמת לוודא שיהיה לו את הסכום ביד. אבל אם זה אמור להיות בסיס לתיק השקעות, אז כמה שיותר מוקדם להתחיל יותר טוב. שלא לדבר על ההיבט החינוכי/לימודי בזה. אצלנו נער הבית בן 13 ואנחנו מנהלים יחד תיק השקעות (שמבוסס על החסכונות שלנו ושלו), אז מעריכה שזה מה שנעשה גם עם הסכום החדש (החלטה שאגב בהחלט נקבל יחד).

תודה על המאמר 🙂

תוכלי בבקשה להסביר את המשמעות של: ״חשיפה למניות בשיעור של 75% עד 120% מכלל נכסי הקופה.״

(המשמעות של לחשוף למניות יותר מ 100% ממה שיש בקופה לא מוכרת\מובנת לי)

חשיפה למניות אינה בהכרח רכישת מניות.

היא יכולה להיות רכישת חוזה עתידי, והדבר נפוץ.

ובמידה ורוכשים חוזה עתידי לטווח רחוק ניתן להגיע לסיכון העובר את ה100%

את צודקת בול בנק האחרונה. זה בכלל לא אמור היה להיות כלי השקעה כי אם כלי חינוכי. אבל לא (רק ) לחינוך הילדים- כי אם לחינוך המשפחות וזה כמו שאת מראה , פספוס בענק. ברור שקוראי הסולידית לא מייצגים את הידע הפיננסי. אגב, עליית ריביות עתידית (שקשה להאמין שלא תקרה ב18 שנה) יכולה לפגוע יפה בקופ"ג מעוטות התשואה.

באיזה בנק יש תשואה חסרת סיכון של 4%?

יש בבנק הפועלים תשואה מובטחת של 4% אבל בכל זאת יש סיכונים:

1. אינפלציה גבוהה שיכולה לשחוק את ערך הכסף. אם בשנה תהיה אינפלציה של 4%, גם לא הרווחת בפועל כלום וגם צריך לשלם 15% מתוך "הרווח".

2. עליית סביבת הריבית. הילד יהיה לקוח שבוי עד גיל 18 בלי אפשרות להפקיד את הכסף במשהו יותר משתלם.

בנק הפועלים.

אם מעוניינים להוריד עוד יותר את הסיכון בנק הפועלים מציע 2% צמוד מדד. כך שערך הכסף נשמר עם ריבית בטוח של 2%. הצעה מאוד טובה לדעתי

לבת שלי (3) הלכתי על קופת גמל בסיכון מוגבר, ולבת הבאה אני נוטה לחסכון הבנקאי הנ"ל

1. התוכנית מופעלת גם על ילדים קיימים. עד איזה גיל מומלץ על הסיכון הגבוה. (אופק השקעה קצר יותר…).

2. ניתן להחליף קופ"ג עם השנים, מה שמאפשר לשנות את הסיכון כשהילד גדל ואופק ההשקעה מתקרב לסיומו. מה הטווח המתאים לשינוי?

3. ולא קשור – בעבר הייתי צריכה לעבוד קשה כדי לקרוא מהנייד בבלוג. כנראה עשית שינוי כלשהו שמאפשר קריאה רציפה ונוחה, תודה.

שלום

תודה על הפוסט החשוב. איך את מחשבת את הסכומים שכתבת (אני מבין שזה ריבית דריבית) יש מחשבון לזה? אשמח אם תשימי קישור.

תודה רבה

"במעמד המשיכה הוא יידרש לשלם מס על הרווחים. אם חסך בבנק, ישלם מס על רווח ההון הנומינאלי (ללא התחשבות באינפלציה) בשיעור 15%. אם חסך בקופת גמל, ישלם מס על הרווח הריאלי (בניכוי אינפלציה) בשיעור 25%."

מה משמעותי שזה בניכוי האינפלציה?

זה תמיד ככה במס רווחי הון? או שזה הטבה מיוחדת?

גם בהשקעה רגילה בבורסה משלמים מס ריאלי (בניכוי אינפלציה) של 25%.

היי דורין, אם את כבר את נענית לפניות של קוראים, האם תוכלי להתייחס לאפיק הגמל החדשה שהממונה על הביטוחים פתחה? אני מתכוון לזה שמאפשר פטור ממס בעת משיכה אחרי גיל 60.

מה עם העובדה שעל פיקדון הבנקאי משלמים ריבית על הרווח הנומינאלי? זה לא אומר שבעצם "מפסידים" כסף? הרי החיסכון והריבית מנותקים מהמדד?

הבן שלי בן 19 ויקבל רטרואקטיבית כמה חדשים של 50 ש"ח (ללא קיצבת ילדים כמובן כי הוא עבר את הגיל) ובעצם זה אומר שיש לו שנתיים עד גיל 21. מה לעשות עם זה במקרה כזה, כשאין כמעט זמן? בנוסף, לדעתך כשהקופה הופכת "פרטית" מבחינת דמי ניהול, ניתן יהיה להפקיד בה כסף פרטי?

ללא קשר, את כותבת נפלא ואני לומדת ממך המון, על אף שבתפיסת החיים אנחנו שונות בעליל. תודה על הבלוג 😀

אף אחד לא אמר שחייבים למשוך את הכסף בגיל 19 או 21

מספיק שיפקיד לבד 50 ש"ח למשך עוד 10 שנים ויראה את הייתרון

זה כלי חינוכי

דנה, תדברי עם הבן שלך ותבדקי מה הוא מתכנן לעשות עם החיסכון שלו ולפי זה תחליטו ביחד איפה להשקיע. ספרי לו על נפלאות הריבית דריבית ותלהיבי אותו שהכסף הזה יצמח ויצמח.

יכול להיות שהחישוב של הריבית דה ריבית לתרחיש הבנק ב-4% לא נכון?

אמנם לא פער גדול אבל לי יצא:

50*(((1+0.04/12)^(18*12)-1)/(0.04/12))= 15,779.

מה פיספסתי?

בחישוב שלך הריבית החודשית היא 4/12, כלומר הריבית השנתית היא קצת יותר מ-4.

אז איך אמורים לייצג את הריבית במקרה כזה?

1.04 בחזקת 1/12 פחות 1

גם לא מגיע למספר של דורין. זה רק מוריד את הסכום…

אם כבר (1+0.04/12)^12 -1

(12/ 1)^(1+0.04)

מתחילים עם הריבית השנתית (0.4 ),

מעלים אותה בחזקת 12/ 1 כדי לברר את החודשית

ואם רוצים לברר כמה אחוזים זה יוצא מפחיתים 1 ומכפילים ב100

יוצא 1.00327 או 0.327% ריבית חודשית

תציב את זה בנוסחה ולא תגיע ל-16002.74 של דורין

אם אתם אנשי המספרים אז אמרו לי:

מה סכום הכסף שמשולם בגין עמלה של 2% על חיסכון חודשי של 150 ש"ח ל- 20 שנים?

מדהים!

הסדר שאת עושה בהגיון קר ומנותח שווים את הזמן שהשקעתי בקריאת הפוסט הזה 🙂

תודה דורין

שלום דורין,

הבן שלי בן 19 ויקבל רטרואקטיבית כמה חדשים של 50 ש"ח (ללא קיצבת ילדים כמובן כי הוא עבר את הגיל) ובעצם זה אומר שיש לו שנתיים עד גיל 21. מה לעשות עם זה במקרה כזה, כשאין כמעט זמן? בנוסף, לדעתך כשהקופה הופכת "פרטית" מבחינת דמי ניהול, ניתן יהיה להפקיד בה כסף פרטי?

ללא קשר, את כותבת נפלא ואני לומדת ממך המון, על אף שבתפיסת החיים אנחנו שונות בעליל. תודה על הבלוג 😀

דנה, למה "אין כמעט זמן"? יש לו בערך עוד 50 שנה עד לפנסיה וכנראה עוד 80 שנה של חיים פעילים על כדור הארץ. דברי איתו ותבדקי מה הוא מתכנן לעשות עם החיסכון. אם הוא מתכוון למשוך את הכסף בגיל 21 או קצת שנים אחרי, עדיף לקחת סיכון נמוך למקרה שהמפולת תגיע בשנתיים הקרובות. אם הוא מתכוון לחסוך לטווח ארוך, אפשר ללכת על סיכון מוגבר כי לאורך זמן העליות מפצות על הנפילות.

תוכל להסביר למה?

ממה שהבנתי המדינה נושאת בדמי ניהול שהם 0.23%.

אז איפה חיסכון בדמי ניהול פה יעזור?

אחרי גיל 21 אני מבין, שאם הילד ימשיך, אז אכן כנראה העלות של דמי הניהול תהיה קטנה יותר.

בתור ילד בן 16, שלפי הידוע לי הוריי לא חוסכים ומשקיעים באופן שוטף (כן, יש להם מחסום התנהגותי-פיננסי), מהפוסט הזה הבנתי שאני צריך לשכנע אותם:

1. להשקיע את החסכונות שלי בקופת גמל בסיכון מוגבר.

2. להגדיל את החיסכון ב-50 שקל.

הבנתי נכון?

כן, בהנחה שאתה מתכנן לחסוך את הכסף לטווח ארוך של לפחות עשור ולא למשוך את החיסכון בגיל 21. אם אתה מתקשה בשכנוע, שלח להם לינק למאמר הזה.

[…] תכנית "חיסכון לכל ילד": איך להפיק את המקסימום? […]

עדיין מתלבט איפה כדאי להפקיד את החיסכון. כלומר, ברור שזה יהיה בקופת גמל בסיכון מוגבר אבל יש יותר מדי עמימות לגבי ההשקעות. מישהו ראה קופת גמל מחקה מדדי מניות?

ראשית, תודה (שוב, בפעם המי- יודע- כמה) על פוסט מצויין ובהיר. המסקנות שלך דומות לאלו שלי.

נקודה טכנית קלה שלא הרבה שמים לב אליה:

לכאורה, כשהתינוק ירצה למשוך את כספיו בגיל 21, הוא יהיה חייב בתשלום מס רווחי הון.

אבל! מאחר ובדרך כלל בגיל זה ההכנסה נמוכה מאוד (אם בכלל), הרי שסביר שהוא יוכל לקבל פטור ממס. וגם אם ינכו לו- באפשרותו לבקש החזר ממס הכנסה.

לכן, שיקולי המס פחות רלוונטים כאן והשיקולים האחרים חשובים יותר.

ללא קשר להכנסה ולגיל לא מקבלים ניכוי על מס רווחי הון. אפשר להפחית את תשלום המס רק אם יש לו הפסדים נצברים משנים קודמות.

שגוי לדעתי. ניתן לקבל בדוח שנתי החזר על נקודות לא מנוצלות.

ראה כאן: http://www.calcalist.co.il/money/articles/0,7340,L-3703125,00.html

בפיסקה על פטור ממס.

בדקתי גם בסימולטר להחזר מס, של מס הכנס.

זה נותן לחיל משוחרר (עם 4.25 נק') שמרוויח פחות מ5400 ש"ח כ10,200 שח פטור. כלומר פטור על כל מיסוי שיהיה לו מקופת גמל או מפיקדון (אלא אם הקופה תרשום רווחים אסטרונומים של מעל 41K…).

העלית נקודה חשובה. אך חוששני שאתה טועה. אם החיסכון בבנק – יהיה מס סופי שלא ניתן להחזר (בדיוק כמו כל פיקדון בנקאי רגיל). ואם הפיקדון בקופ"ג – מעניין מה יהיה כתוב באישור שקופ"ג תיתן בשנת המשיכה – אם זה יהיה כמו רווח הון רגיל יהיה ניתן לקזז הפסדי הון (גם משנים קודמות) ואם לא – כנראה יהיה מס סופי. אשמח להתייחסות של אנשי התחום.

יוסי, מה שאתה כותב כאן זה סופר חשוב ויכול להיות שאחליט להוסיף 50 ש"ח רק בזכות הנקודה הזו. ילד בן 21 הוא בעצם חייל משוחרר עם 4.25 (ו-4.75 לבת) נקודות זיכוי במשך 3 שנים. יכול להיות שבשלב הזה כדאי לו למשוך את הכסף, להעביר אותו לתיק השקעות עצמאי ולקבל החזר מס על נקודות זיכוי לא מנוצלות.

תוכל להרחיב על זה בבקשה? אני חיילת משוחררת שמתלבטת מה לעשות עם החיסכון הזה. ממליץ למשוך ולהעביר? איך מקבלים החזר מס על נקודות זיכוי לא מנוצלות?

פיצול – האם תהיה אפשרות בחירה ביותר ממסלול אחד בקופות גמל להשקעה? דרגת סיכון בינונית-גבוהה?

אי אפשר לפצל, צריך לבחור לכל ילד מסלול אחד בלבד. אבל תוכל לבדוק את אחוז המניות בכל המסלולים אם אתה מחפש משהו באמצע בין 50% ל-100% מניות.

אשמח לקבל את המלצתך לילדים הגדולים- מעל גיל 16, תודה

נורית, בגיל הזה אפשר לדבר איתם ולבדוק מה הם מתכננים לעשות עם החיסכון. למשוך בגיל 21? לחסוך לפחות עשור נוסף? לשמור עד הפנסיה? ככל שהכסף יישאר יותר זמן בחיסכון, כך עדיף ללכת על סיכון מוגבר כי העליות יפצו על הנפילות שבדרך.

כאם תוכלי בבקשה להמליץ על תוכניות חסכון פרטיים לילדים?

קופת גמל להשקעה פתוחה לכל הציבור

הסולידית – תודה.

אשמח אם תוכלי להתייחס ליתרונות/חסרונות של מסלולי הסיכון המוגבר בקופות הגמל (השונות גבוהה, מיקוד בישראל ועוד..)

יש לכם לכולכם טעות יקרה מאוד!!

התקופתי, שנולדתי הסבים והסבתות עשו ללא הרבה מאיתנו, קופות "דן חסכן"

וכולם יודעים היטב, כמה נפילה הייתה בקופות אלה ברפורמת בכר.

לא לקחתם בחשבון, שהמדינה לא פראיירית!

קודם כל, תודה על הכתיבה הרהוטה.

בהמשך להערה שלך על המאמצים של התעשיה הפיננסית לסבך, או לחילופין על אי העשיה לפשט דברים, אני הייתי בכלל מגדיר את המסלולים, לא כ"סיכון" מועט…מוגדל, אלא כ"סיכוי לרווח מועט"…"סיכוי לרווח מוגדל". ככה יותר הורים היו חושבים על ברירת המחדל.

זה כמו העניין שבחלק מהמדינות שרוב האזרחים בה רשומים לתרומת איברים כי צריך למלא טופס כדי לצאת מהמאגר, ואילו במדינות אחרות וישראל בתוכן שהפעולה האקטיבית היא להצטרף ולכן יש יחסית מעט תורמי איברים.

רוב המשפחות בישראל חיות על מינוס. לכן הפרשה של עוד 50 שח לכל ילד בהנחה שיש שניים פלוס ילדים במשפחה, משמעה תשלומי ריבית על המינוס לאורך השנים על כל סכום שנגרע, אם זה שלושה ילדים אז תוספת של 150 למינוס ועוד ריבית מצטברת של כמה אחוזים טובים שנתית. המשמעות היא שזה יוצא יותר מחמישים שח לכל ילד כשאתה משלם על זה ריבית לבנק. לכן אם אתה לא "סולידי מצטיין" תסתפק בהפרשה של 50 שח שביטוח לאומי נותן בשמחה, ולא יותר. אני גם משערת שרוב הילדים אם לא כולם ימשכו את הכסף ברגע שרק יוכלו (שוב לא כולם ילדים של סולידים… קרא עוד »

כמה טוב שקהל הקוראים של הסולידית הם לא מדגם מייצג של רוב המשפחות בישראל. יש כאן פחות אנשים במינוס ויותר אנשים שיעברו עם הילדים שלהם על הדוח השנתי של החיסכון.

הקהל שקורא את סולידית רובו חי על מינוס. לכן הם פה. לקבל השראה, לחשוב שאולי יכול להיות אחרת, חלק גם עושים משהו עם הידע, אחרים לגמרי לא. למעשה אני מניחה שהרוב רק קורא. כי להשתנות קשה מאוד, בטח לא קיצונית, ובטח לא רק מקריאה. בדר"כ בשביל לשנות משהו צריך המוון זמן, המוון ידע, שינויים רגשיים, לפעמים חוויות מטלטלות, סביבה תומכת, הדרכה צמודה (ראה פעמונים) ועוד. זה כמו לדרוש מאדם שהיה שמן כל חייו לא רק לפצוח בדיאטה אלא לשמר את ההישגים ועוד להנחיל את דרך החיים הבריאה לילדיו. אני לא מכירה אחד כזה שהצליח בכל הסיבוב הזה. שנינו מהמרים על… קרא עוד »

לכן אולי כדאי לא להוסיף עוד חמישים שקלים ולחסוך אותם באופן עצמאי על מנת הקטין את הסיכון של ילד לא אחראי שיבזבז את הכסף על שטויות ויתפוס את הראש ביום שיצטרך לו (אחרי הכל, גם חינוך טוב לא מבטיח ילד טוב).

שלום רב מה דעתך על קרן פסיבית לעומת מנוהלת? אין כאן מבחינתנו דמי ניהול כלל. יכול להיות שעדיף קרן מנוהלת?? כמו כן, יש קרן אחת (שמצאתי), שמציעה ניהול פסיבי: אינטרגמל חוסכים המעדיפים סיכון מוגבר (9420) היא מציעה 70% מניות ו30% אג"ח שמתחלקות כך: 35% ת"א 25 35% S&P 500 15% אג"ח ממשלתי לא צמוד 15% תל בונד 20 – אג"ח קונצרני איזון כשאחד הרכיבים סוטה יותר מ2% מההקצאה המיועדת. מה דעתך על החלוקה הזו? לא מעט מידי מניות לילד בן 0 (או קצת יותר)? אגב, באיזה גיל היית מציעה לעבור לסיכון בינוני? מתי לסיכון נמוך? בהנחה שמדובר על משיכה באזור… קרא עוד »

פניתי לאינטרגמל לקבל מידע על המסלולים שלהם וזוהי תגובתם: במסגרת קופת הגמל חיסכון לכל ילד אינטרגמל תנהל 5 מסלולי השקעה כאשר בכל מסלול ההשקעה תהיה בדרך של רכישת תעודות סל המחקות מדד מסוים. במסלול המיועד לחוסכים המעדיפים סיכון מועט יושקעו 10% מהכספים אחר מדד תל אביב 25, 40% מהכספים יושקעו במעקב אחר מדד אג"ח ממשלתי שקלי בריבית קבועה, 40% אחר מדד תל בונד 20, ו- 10% מהכספים יושקעו במעקב אחר מדד S&P500. במסלול המיועד לחוסכים המעדיפים סיכון בינוני יושקעו 20% מהכספים אחר מדד תל אביב 25, 30% מהכספים יושקעו במעקב אחר מדד אג"ח ממשלתי שקלי בריבית קבועה, 30% אחר מדד… קרא עוד »

לא מצאתי באתר של ביטוח לאומי את הקרן הנ"ל בכלל… באינטרגמל מופיע רק קרן בסיכון נמוך…

מה כל כך מתבקש בדיוק?

באתר של אינטרגמל כתוב שדמי הניהול הם 0.35% מהצבירה. זה יותר מ 0.23% בשאר הקופות.

היכן אפשר למצוא את רשימת הקרנות להשוואה?

האם מישהו עשה כבר השוואה בין הקרנות בסיכון מוגבר?

תודה

הנה אני כותב תגובה ראשונה בבלוג החשוב והמעניין, כבוד גדול הוא לי (עד שאני ימחק ללא עכבות) תודה רבה לך, על הבלוג המחכים והאינטלגנטי, שכתוב בצורה מעוררת הערצה. אחרי חיפוש נרחב במנוע חיפוש, לא מצאתי אף אחד בבלוג ובקהילה ששוחח על מסלול גמל לפי ההלכה (למי ששם לב קיים גם בקופות לילד), דבר שמאוד הפתיע אותי (כי דרך החיים שמתוארת בבלוג ,טכנית היא דרך חיים שמיושמת בקהילות דתיות, גם אם לא מאותם טעמים אידיולוגים). והנה בא החידוש הגדול בדברי, המסלולים המבוקרים הלכתית הם בעקרון מסלולים פסיביים (אין כזה דבר לגמרי פסיבי גם לסולידית). זאת משום שא"א להחזיק מניות או אג"ח… קרא עוד »

גדליה חביבי אני אדם דתי אך לא מבין גדול בהלכה אבל למיטב ידיעתי לרוב בתי ההשקעות יש היתר עסקא כך שאתה יכול להשקיע בהם גם לפי ההלכה.

מלבד זה באינטרגמל משמשים בעיקר בקרנות מחקות מדדים שזה מותר ע"פ ההלכה.

הבעיה היא שבתכנית החיסכון של הביטוח הלאומי מסלול ההלכה הוא רק בסיכון מועט (לפחות זה מה שראיתי באתר) וחבל כי זה הזדמנות טובה לסיכון מוגבר.

איפה ראית שהם משתמשים בקרנות מחקות?

אינטרגמל כל המסלולים שלהם מותאמים לדתיים אם פיקוח של העדה החרדית. – יש להם מסלול הלכה כי משרד האוצר חייב אותם

סתם שטות לא צריך מסלול הלכתי לפחות עד גיל 12 לבנות וגיל 13 לבנים.

מדובר בכסף של הילד שלהורים אין זכות בו.

ולקטן מותר להשקיע ולקבל ריבית ומותר לו להשקיע באיסורי הנאה(כמו מאכלות טרפה)

ולכן עד הגיל שהילד הופך לגדול הלכתית מותר לו לקבל את הכסף והתשואה גם בלי התר עסקא ובלה בלה.

אל תאכל כל לוקש פרסומי שבתי השקעות מנסים למכור על מנת לשווק את הקרנות שלהם.

כשיגיעו לגיל המדובר תוכל לשבת איתם ולהסביר את הנושא והם יקבלו אחלה חינוך בנושא

מהנה מאד. למרבה הצער נתקלתי באין ספור תוכניות חסכון לילדים ובסופו של דבר עדיף להשקיע במניות ולהשאיר את הכסף קרוב לחזה.

יכול להיות שקופת גמל בסיכון מוגבר של אלטשולר משקיעה את רוב הסכום באג״ח? כך רשום בתוכנית ״לבני 50 ומטה״, אבל זה לא מסתדר לי.

וגם- טיפים בקשר לבחירת קופת גמל?

"סיכון מוגבר" יכול גם להיות 30% מניות, 70% אג"ח. אז כן, זה יתכן.

לא מדויק, במסלול מוגבר הכספים מושקעים לפחות 75% במניות – המסלול המקביל למסלול מוגבר הוא מניות

במסלול בינוני (שהמסלול המקביל הוא לבני 50-60) ההשקע היא כ-30% במניות

ובמסלול המועט – הרוב אג"ח

ולמי שיש אזרחות אמיריקאית וכנראה מסלולי הגמל מהווים PFIC..אני מניח שההמלצה היא ללכת על המסלול של בנק הפועלים?

מדוע אם מסלולי הגמל מהווים PFIC, ההמלצה תהיה לשים את הכסף בבנק הפועלים?

אם הילדים הם אזרחים אמריקאים, כמה כבר מס יצטרכו לשלם על החסכונות הללו?

נראה לי זניח ולא מהווה סיבה לבחור בבית השקעות כזה או אחר/ בנק. בכל מקרה, התוכניות הן על שם הילדים ואזרחים אמריקאים בגירים לא יצטרכו להצהיר עליהן.

המס יכול להגיע עד 40% ואינו בהכרח משולם רק בפדיון אלא כל שנה… לכן ההתלבטות

הי, אשמח לחדד נקודה מסויימת- במידה ואיני בוחרת כלום עד יוני 2017, ביטוח לאומי לא יבחר עבורי את שיטת החיסכון, נכון?? אם כך- למה שמישהו יבחר מראש את זה?? תודה

שאלה קצת תלושה,

סולידית, כולם, האם יש לכם המלצה כיצד לחסוך לילדיי *באוסטרליה*?

ילדיי אוסטרלים (אין עדיין ת.ז. ישראלית) והכיוון הוא לחזור לישראל בעוד מספר שנים.

תודה.

מנסה להבין, האם בהשקעה בקופת גמל מסוג כזה או אחר ״סיכון נמוך״/״סיכון גבוהה״/״סיכון בינוני״, האם יש סיכון לקרן ? או ש״משחק המניות וההשקעות חל רק על הריבית?

בתודה מראש.

גם לא כ"כ מבינה. אבל כמובן שיש סיכון לקרן. אם לא, כולם היו הולכים על "סיכון גבוה"…

אודה למבינים אם יוכלו להאיר את עיניי – קרן מחקה S&P500 נחשבת כסיכון נמוך / בינוני/ גבוה ??

ובאיזה שלב בתהליך בוחרים את הקרן הספציפית ? (אנחנו מדברים על חסכון לילד.. הם מבקשים לבחור דרגת סיכון אבל לא ראיתי איפה כותבים מה הבחירה הספציפית)

תודה על עזרתכם

תחילה צריך להבין מהו מדד ה-S&P 500. זהו מדד שמשקף את ביצועי 500 החברות הסחירות ביותר בארצות הברית. במילים אחרות מדובר במדד מניות שעוקב אחר ביצועי כמה מהחברות הגדולות ביותר בתבל. האם הוא נחשב להשקעה מסוכנת? ובכן, תלוי איך את מגדירה סיכון. לטווח קצר, כן, זה מאוד מסוכן. שוק המניות תזזיתי מאוד ועלול להתרסק בשיעורים דו-ספרתיים מעת לעת. אם תצטרכי את הכסף בטווח הזמן הזה את עלולה למכור בהפסד. מצד שני, ככל שיש לך אמונה בסיסית בשיטה הקפיטליסטית וברווחיות העתידית של אותן חברות, הרי שלטווח ארוך, *בתוחלת*, המדד צפוי (אך לא חייב) להניב תשואה ריאלית חיובית. בלי סיכון אין תשואה.… קרא עוד »

רציתי לשאול לגבי התוכנית "חסכון לכל ילד" בחרתי בבנה"פ בריבית קבועה 1.75% לפי טווח הגילאים 13-14 (הבת שלי קצת לפני גיל 14 ) מה הייתם ממליצים לי לבחור ? מאחר ואין פרסום לגבי מסלולי ההשקעה בקופ"ג והיותי שונאת סיכונים (בכל זאת מדובר בחסכון של ביתי ולא שלי )

הייתי רוצה לשמוע את דעתכם