תחילה, התנצלות קלה.

כזכור לחלקכם, באוקטובר האחרון חזרתי ללמוד באוניברסיטה. זאת אומרת שאני נמצאת כעת בעיצומה של תקופת מבחנים, ומאחר שאני לוקחת את העניין ברצינות — אין לי די פניוּת אינטלקטואלית לכתוב בבלוג או להשיב בפירוט למיילים. (*)

אני מבטיחה לחזור לפעילות מלאה מיד עם סיום תקופת המבחנים, ומזמינה אתכם בינתיים לשוחח עם האנשים החכמים בפורום שלי.

(*) האמת היא שאני די נהנית מהעניין. מאז ומעולם הייתה לי נטיה להעדיף תקופות קצרות ומרוכזות של פרצי מתח אינטנסיבי, על פני תקופות ממושכות של סטרס בעצימות נמוכה — אתם יודעים, מהסוג שגורם לשבץ ומחלות לב — שנלווה לשגרה צרכנו-קרייריסטית טיפוסית עמוסת לו"זים, דד-ליינים, התחייבויות ומטלות חוזרות. 🙂

עדיין, מתוך כבוד למסורת, פיניתי זמן למידה כדי לכתוב את העדכון הרבעוני של ביצועי "שוקולד מריר" ו-"הארי בראון", תיקי ההשקעות הפסיביים שאני "מנהלת" כאן בבלוג, מתוך ניסיון להדגים כיצד יכול כל אדם להרכיב לעצמו תיק השקעות פסיבי, זול, מפוזר (אופקית ואנכית) באמצעות מוצרי השקעה הנסחרים בשוק ההון הישראלי.

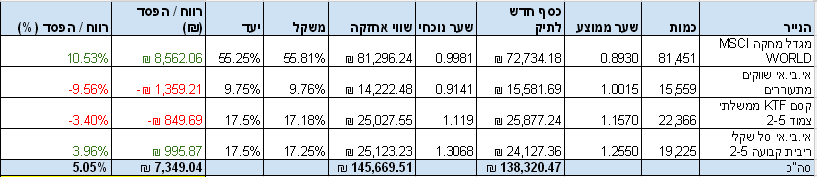

"שוקולד מריר" הוא תיק השקעות פסיבי מוטה-צמיחה: 65% ממנו מושקעים במניות גלובאליות (55.25% בשווקים מפותחים, 9.75% בשווקים מתפתחים). זהו מנוע הצמיחה של התיק, או ה"קקאו". 35% הנותרים מושקעים באגרות חוב של ממשלת ישראל, צמודות ולא צמודות. זהו ה"חלב" או החלק הדפנסיבי של התיק.

(דיסקליימר, כרגיל: התיקים הללו אינם בבחינת "ראה וקדש" או "קח ויישם". אני לא מכירה אתכם, לא יודעת מה פרופיל הסיכון שלכם, ולכן לא יכולה להבטיח שהם מתאימים לכם ולמטרותיכם. לפיכך, העדכונים בנושא ביצועי התיקים אינם מהווים, ואינם יכולים להוות, משום ייעוץ השקעות המתאים לכל אדם).

מאז הרבעון החולף, "שוקולד מריר" השיג תשואה חיובית של 1.63%, וכעת תשואתו (במונחים אבסולוטיים — לא תשואה פנימית) מאז השקתו עומדת על 5.05%. שימו לב שנתוני הקרנות מסוף השבוע טרם התעדכנו, כך שהנתונים עדכניים רק ל-29.6 ואינם משקללים את כל העליות החזקות מסוף יוני.

כבכל רבעון, אעביר גם הפעם סכום וירטואלי של 10,000 ש"ח על מנת לאזן את מרכיבי התיק השונים ולהשיבם למשקליהם המקוריים:

שווקים מפותחים (משקל יעד: 55.25% מהתיק): 4,711.16 ש"ח עבור 5,154 יחידות

שווקים מתעוררים (משקל יעד: 9.75% מהתיק): – 955.3 ש"ח עבור 1,045 יחידות

אג"ח צמוד קצר (משקל יעד: 17.5% מהתיק): 2,214.61 ש"ח עבור 1,979 יחידות

אג"ח שקלי קצר (משקל יעד: 17.5% מהתיק): 2,118.93 ש"ח עבור 1,621 יחידות

גם הגרסה המגוירת של "הארי בראון" עברה רבעון חיובי , עם תשואה של 1.14%, ובסך הכל 6.13% מאז השקתו.

"הארי בראון", כזכור, הוא תיק דפנסיבי. הוא לא מוטה צמיחה, כמו שוקלד מריר, אלא נוטה להיות "אגנוסטי" לסביבה הכלכלית — הרעיון כאן הוא להגן על ערך הכסף בכל תרחיש כלכלי (אינפלציה, דפלציה, מיתון וצמיחה), כשבכל תרחיש ישנו נכס אחד ש"סוחב" את התיק כלפי מעלה. לכן הוא מתאים בעיקר לאנשים שכבר הגיעו לעצמאות כלכלית (כמו כותבת שורות אלה) ופחות לאנשים שזקוקים ל-boost משמעותי בדמות חשיפה מנייתית גדולה.

כל מרכיבי התיק התנהגו פחות או יותר כפי שמצופה מהם: שוק המניות נחלש, האג"ח והזהב — הנכסים ההגנתיים בתיק – התרוממו. החוכמה ב"הארי בראון" היא לבחון את כל מרכיבי התיק כיוצרים שלם אחד — הסיכון הגלום בכל מרכיב למעשה מנטרל את עצמו כשהמרכיבים השונים מתלכדים יחד.

קניות לרבעון הקרוב:

מניות (משקל יעד: 25% מהתיק): ₪ 4,121.38 עבור 3,076 יחידות

אג"ח (משקל יעד: 25% מהתיק): ₪ 2,222.18 עבור 1,456 יחידות

זהב (משקל יעד: 25% מהתיק): ₪ 591.86 עבור 47 יחידות

מק"מ (משקל יעד: 25% מהתיק): ₪ 3,064.58 עבור 2,712 יחידות

ברקזיט ועניינים

כשאנשים כמו קרן מרציאנו ועמליה דואק מתחילים לפרסם ציוצים בטוויטר על ביצועים תוך-יומיים של שווקי המניות בעולם, זה אומר, ברוב המקרים:

1) שקרה אירוע כלשהו שמשפיע עמוקות על השוק…

2) שמשקיעים חרדתיים מניחים שעליהם לפעול מיידית ו"לעשות משהו" בתגובה לאירוע הזה…

3) ושבאופן כללי עדיף, לאור סעיף 2 לעיל, לא להסתכל על מה שקורה בשוק.

הדינמיקה הטיפוסית היא שמשקיעים נבהלים מהמסכים האדומים ומתחילים לחפש מידע: מה קורה? למה הבורסה יורדת? העולם מתמוטט? מתי? ומתי הוא יתאושש, אם בכלל? ואם כן, מה כדאי לעשות? למכור עכשיו? להמתין ואז? אולי לקנות עוד? וכן הלאה. החלק הלא-שיטתי במוח עובד שעות נוספות. מנגנון ה-"ברח או הילחם" נכנס לפעולה — ופקודות כמו "קפוא במקום ואל תזוז" נראות לפתע חסרות היגיון.

כמובן שהתקשורת הפיננסית מיד נחפזת לספק את הביקוש המתעורר (אחרי הכל קוראים מפוחדים = טראפיק = $$$) ופולטת עשרות ואולי מאות מאמרי פרשנות והערכה לטווח הקצר, שהשפעתם המעשית היחידה, ברוב המקרים, מסתכמת רק בהגדלת הפאניקה.

גם אני קיבלתי לא מעט פניות ממשקיעים שתהו מה דעתי על הסערה הפיננסית התורנית — ההחלטה שקיבלו אזרחי בריטניה לעזוב את האיחוד האירופי.

התעלמתי (בברוטליות) מכולן, ולא רק בגלל הלימודים. מאחר שפרנסתי לא באמת תלויה בכתיבה על שוק ההון, אני יכולה לומר את מה ש"מומחי שוק ההון" ועיתונאי המיינסטרים לא יכולים: אין לי שמץ מושג איך השוק יגיב לברקזיט בטווח הנראה לעין.

ברמה הבסיסית ביותר, שוק המניות מנסה לתמחר — במחירים של היום — כמה חברות תהיינה שוות בעתיד הלא נודע.

העסק, במילים אחרות, מתאפיין בחוסר ודאות אינהרנטי.

ככל שאי-הוודאות הזו מחריפה — למשל עקב סימני שאלה שמרחפים סביב גורל האיחוד האירופי — משקיעים מעדיפים לקחת מקדמי בטיחות גדולים יותר. אחרי הכל, כשאתם לא בטוחים מה בדיוק אתם מקבלים תמורת מה שאתם קונים, אתם מעדיפים לשלם פחות (או לקנות בדיסקאונט, בעגה הפיננסית).

כתוצאה מכך, מחירי המניות צונחים.

בשלב זה נדמה שאנחנו עדיין בעיצומה של הסערה. ביום שישי לפני שבוע האדמה רעדה ומשקיעי העולם איבדו הון תועפות. שבוע לאחר מכן המסכים התיזו ירוק עז (ולראייה, התשואה החיובית שרשמו שני התיקים לעיל).

שוק המניות נוטה להגיב לאירועים מסוג זה בתנודות שמזכירות צליפת שוט. תזכורת למי שתהה מדוע השקעה פסיבית עדיפה על פני תזמון שוק ומסחר אקטיבי במניות.

מתי זה ייגמר?

אין לדעת.

האם אנו בפתחו של שוק דובי חדש?

אין לדעת.

אנחנו אף פעם לא באמת יודעים, וכמשקיעים לטווח ארוך — לא סוחרים או ספקולנטים או עיתונאים או פרשנים — מוטב לנהוג במשנה זהירות בהערכות לטווח הקצר.

הפעם זה אחרת?

כשאני שומעת אנשים שרואים בברקזיט זעזוע טקטוני מסדר ראשון, אני נזכרת בדבריו של המשקיע האגדי ג'ון טמפלטון, שאמר פעם שהמילים המסוכנות ביותר בעולם ההשקעות הן "הפעם זה אחרת".

כוונתו הייתה לומר שגם אם העולם מתהפך — וחזקה עליו שהוא יתהפך כמה וכמה פעמים לאורך חיינו כמשקיעים — העקרונות הבסיסיים של השקעה נבונה בשוק ההון אינם משתנים.

זה נכון שבכל פעם שקורה משהו בשווקים, זה נראה אחרת: אנחנו נכנסים לטריטוריה חדשה, שלא היינו בה עוד מעולם. זה מה שהופך מפולות פיננסיות למפחידות כל-כך!

אלא שהטעות החמורה ביותר היא להניח שהנסיבות המסוימות של היום — שאליהן אנחנו נוטים להתייחס, בשל מגבלותינו האנושיות, בקנה מידה של ימים ואפילו שעות בודדות — מעידים על שבר בהנחות היסוד, שהעקרונות המסורתיים כבר אינם תקפים, ושיש טעם לסטות באופן רדיקאלי ממדיניות ההשקעות שהגדרנו לעצמנו מבעוד מועד — לפני שהסערה הכתה.

זו בדיוק הסיבה שכמשקיעים לטווח ארוך אנחנו אוטמים את אוזנינו בדונג וקושרים עצמנו לתורן הספינה.

אנחנו מצילים את עצמנו מפני עצמנו — ומפני הפיתוי העז לסטות מהנתיב ולרסק את הספינה על הסלעים.

כשהשוק סוער, אנחנו דבקים בתכנית המקורית, ופועלים אך ורק במסגרת המגבלות שהיא מתירה לנו.

באופן טיפוסי, התכנית תנחה אותנו להתעלם מהסערה, לחסוך באגרסיביות לפחות 50% מההכנסה, להשקיע את ההפרש באופן סדיר בעלות הנמוכה ביותר (תוך תשלום מינימלי של מיסים, עמלות ודמי ניהול) ובעיקר לחשוב לטווח הארוך.

בפרקטיקה — זה אומר לא לעשות שום דבר קיצוני שאינו מעוגן בתכנית.

אל תמכרו רק בגלל כמה ימים של מסכים אדומים. תמכרו רק אם ארע אירוע "משנה מצב" בחייכם, שהוביל אתכם לכלל מסקנה — הנתמכת ב"חוזה ההשקעה האישי" שכרתתם עם עצמכם — שלפיה הרכב תיק ההשקעות שלכם כבר לא עולה בקנה אחד עם הצרכים, היכולת הפיננסית ובעיקר עם הנכונות הפסיכולוגית שלכם לקחת סיכון.

על אותו משקל — אל תקנו רק בגלל כמה ימים של מסכים אדומים. קנו אם, ורק אם, הירידות האחרונות בשווקים גרמו לתיק ההשקעות שלכם לצאת מאיזון, כך שהפלח המנייתי שלכם התכווץ מתחת למשקל שהקצתם לו מבעוד מועד. אם למשל התיק שלכם היה 50% מניות ו-50% אג"ח, ובעקבות הנפילות האחרונות ירד ל-30% מניות ו-70% אג"ח, אז יש טעם להשקיע יותר במניות כדי לוודא שהתיק שלכם ימשיך לשקף את משוואת הסיכון/תשואה הרצויה.

שלום,

תמיד נהנה לקרוא את הפוסטים שלך.

מה מפסידים בקנייה של ליש"ט? (השאלה רלוונטית יותר ליום שישי שעבר, אבל שיהיה).הרי זה שפל של 30 שנה.

הסבירות שהיא תעלה מחדש גבוהה יותר מכל סבירות אחרת שאנחנו מהמרים עליה.

אשמח לתשובה. תודה!

את כותבת נהדר

הסבירות שהיא תעלה זהה לסבירות שהיא תרד… השוק מתמחר את הנכס (הליש"ט) בהתבסס על כל הנתונים הידועים והציפיות, כולל העובדה שהליש"ט בשפל.

אן במילים פשוטות: לא רק את יודעת את מה שאת יודעת, כולם יודעים ופועלים בהתאם….

אם הארי בראון נותן בקושי אחוז או שניים בשנה לא עדיף פשוט לקנות אג"ח ממשלתי עם תשואה 2% במקום להתעסק כל הזמן עם איזונים של זהב, אג"ח ומניות?

ברבעון…הממוצע אחורה הוא סביב ה 6-7% שנתי.

לא שנתי, אלא מרגע "השקתו" כלומר מינואר 2014, שזה באמת כ 2 אחוז לשנה.

ממתי זה ״מאז השקתו״? תזכורת למי שלא עקב…

מומלץ עבור מי שכן עוקב להוסיף את CAGR של שני התיקים לדיווח , זה מפשט טת הצורך להיזכר מתי התיקים בדיוק נפתחו

לדעתי ינואר 2014

50 אלף בינואר 2014 ומאז 10 אלפים בסוף כל רבעון. הדיווח הנוכחי כולל הפקדה של 9 ריבעונים שהם 90 אלף ש"ח. סה"כ 140 אש"ח. הררוח קצת מנופח כלפי מעלה כי הוא מתעלם מ "תיקון וירטואלי" של התיק ללא עלויות התיקון והכל לפני מס כי האיזונים נעשים מההזרמות השוטפות ללא מימושים.

לא כסף גדול, אבל הרעיון והמסר העיקריים הם משמעת, התמדה ושיטתיות. את ריווחי "הריבית דריבית" יראו רק בעוד כמה שנים.

לא ברורה לי ההבחנה בין בראון לשוקולד בהקשר של עצמאות כלכלית. למה לא להשקיע באופן אגרסיבי יחסית גם כשהןשגה עצמאות כלכלית אם התנודה של התיק משפיעה על הקצה הרחוק שלו (שנים 18-25) ויש אפשרות להנות מעליה משמעותית יותר מתיק בראון.

למיטב הבנתי הצנועה, אכן על הנייר שוקולד מריר מבטיח תשואה גבוהה יותר לטווח הארוך, אבל כמובן שהיא מגיעה עם סיכון גבוהה יותר גם להפסדים. לפי המשוואה יותר סיכוי = יותר סיכון.

לכן, מרגע שהושגה עצמאות כלכלית, משקיעים רבים מרגישים שאין להם יותר צורך או הצדקה ברמת הסיכון הגבוהה יותר הדרושה להגעה לעצמאות הכלכלית – ועוברים לתיק יותר דפנסיבי.

שלום,

את מציינת כי התיקים נשאו תשואה של X% מאז השקתם.

מתי היתה השקתם ומה היתה התשואה השנתית הממוצעת? מעל 3-4% נדרשים?

מה את לומדת באוניברסיטה ?

אני פעילה בשוק ההון מזה כ 13 שנים. לא זכור לי רגע במהלך תקופה זו בו לא דיברו על כך שהקטסטרופה הבאה בשוק ההון קרובה מתמיד, ותהיה חמורה מכל דבר שראינו עד היום. "הפעם זה אחרת"… בפועל, מי שהתמיד ולא מכר בירידות נהנה מתשואות נהדרות. לכן אני מסכימה לחלוטין עם הגישה. רק הערה אחת: זה לא מתאים לכל אחד. לא כל משקיע מסוגל, פסיכולוגית, לשאת את הירידות. ראיתי משקיעים רבים שבנו תיק לטווח ארוך בכוונה ברורה לנהל אותו בצורה עניינית. וברגע האמת, כשראו את התיק יורד בעוד אחוז… ועוד אחוז… נתקפו פחד ויצאו. הנזק שנגרם להם היה הרבה מעבר להפסד… קרא עוד »

בריטניה לא הצביעה על יציאה מגוש האירו, היא מעולם לא השתייכה לגוש האירו. היא הצביעה על יציאה מהאיחוד האירופי, שזה דבר שונה לחלוטין.

ברכותי לסולידית ולכל מי שמיישם הלכה למעשה את תיק "שוקולד מריר" שלה. פעם נוספת שוק המניות דפק ראלי מטורף בשבוע המסחר האחרון של הרבעון, והציל את התיק שלכם ממבוכה. תארו לעצמכם מה היה קורה אם הרבעון היה במקרה מסתיים ב-27 ביוני, כאשר מדד MSCI World עמד כ-5% פחות מערכו הנוכחי… להבדיל מכם, אני מתקשה להתעלם מכל מה שהתרחש במהלך הרבעון הזה, מכך ששוקי המניות נכשלו פעם נוספת לקבוע שיאים חדשים (עבור מדד ה-S&P500 זוהי תופעה אשר נמשכת למעלה משנה) ומן החולשה הטכנית שהדבר משדר. כמובן שזה אינו מתרחש בחלל הריק, אלא על רקע של צמיחה אנמית בכל רחבי העולם, התכווצות… קרא עוד »

מן הראוי להזכיר שאופק ההשקעה של "שוקולד מריר" הוא 50 שנה.

50 שנה?? הדיבור לא היה על 15-25?

שיהייה גם 300 שנה. כשנמחק לך התיק כמו צמח שנעקר מהשורש, כבר לא נותר מה לשקם. אני לא מבין גדול בשוק המניות אבל נראה לי שהכוונה היא שהנפילות שצופים בבורסה ובכלל בכלכלה יגרמו לאנשים לאובדן מוחלט של השקעות וחסכונות. אם לא מוחלט אז חלק מאוד נכבד.

אני רואה אף תמונה כזו, גם מי שינסה להציל ולמשוך את מה שנותר בתיק ההשקעות או בחסכונות\פנסיות שלו לא באמת יוכל לממש את הכספים הרשומים לזכותו. בעת משבר שכזה, אף לא אחד שמחזיק בכסף שלך ייתן לך באמת לגעת בו…

מסכים איתך ברוב הדברים, ואכן אני כבר חצי שנה מחזיק את רוב המכריע של הכסף במזומן. פעם בכמה חודשים, השוק מזמן נפילה של כמה אחוזים, אני משקיע במדד S&P500, ומוכר אחרי שבוע שבועיים. מתחילת 2016 היו כבר שתי הזדמנויות מדהימות והצלחתי.

נכון, זה בניגוד לציווי של לא לנסות לתזמן את השוק, אבל להמשיך להיות חשוף לסיכון לא השתלם מאז פברואר 2015.

במידה ומדד ה-S&P500 ישבור את השיא שנקבע במאי 2015 ויצליח לשמור על רמה זו לאורך מספר שבועות ולטפס מעליה באופן משמעותי – אז יהיה אפשר לחזור ולהיחשף לסיכון.

זה מה שנקרא השקעה חסרת תוחלת….לקנות למכור לקנות למכור

"תארו לעצמכם מה היה קורה אם הרבעון היה במקרה מסתיים ב-27 ביוני, כאשר מדד MSCI World עמד כ-5% פחות מערכו הנוכחי…"

מה היה קורה? כלום. בשני המקרים המדד היום היה זהה ואיתו תיק ההשקעות.

בינתיים הs&p500 פרץ לשיא חדש ועלה בכל אחד מ 4 ימי המסחר הראשונים של השבוע, ורק בשישי התקרר מעט.

מה את לומדת ? די מוזר שבחרת ללמוד במסגרת, הרי לפי עקרונותייך בנוגע לעצמאות כלכלית ומחשבתית הכל ניתן ללמוד לבד וזה בזבוז זמן ללמוד במסגרת, מה גם שאת לא מתכוונת להתפרנס מתחום לימודיך .

לא.

הרעיון הוא לא לפנות מאסות של זמן כדי לבזבז אותו ברביצה חסרת מעש.

כשאני מדברת על "פרישה משוק העבודה", אני לא מתכוונת לישיבה על ספסלי קופת החולים.

הרעיון הוא לפנות זמן כדי שאוכל לעשות בו דברים מעניינים ומאתגרים.

אז אני לומדת משהו מעניין ומאתגר שמסייע לי להבין איך העולם עובד.

זה מה שמניע אותי. ידע, חדשנות, פיתוח אישי, התפתחות אינטלקטואלית ויצירת אופציות לעתיד.

כתבתי על זה בפוסט על MBTI.

אילו הייתי טיפוס אחר, כנראה שהייתי משקיעה את הזמן הזה במסעות מסביב לעולם.

פיזיקה!!

אינטלקטואל (בלעז: אינטלגרה; מלטינית: intellegere; בתרגום חופשי: הבנה) הוא אדם העוסק בפעילות שכלית ורוחנית מגוונת מתוך ערכיות או הנאה, ו[לא] לשם תכלית מעשית כלשהי.

"התפתחות אינטלקטואלית ויצירת אופציות לעתיד." – רק אומר …. לא כ"כ מסתדר עם

יצירת אופציות לעתיד.

(*) אם זכורה בחירתך….זה משהו בהנדסה(אולי תוכנה) , לא שיש משהו לא בסדר עם הנדסה ;ׂׂ) אבל לפחות לפי ההגדרה התפתחות אינטלקטואלית אמיתית תושג ממשהו שאינו שימושי ו\או יכול לייצר אופציות לעתיד.

למשל:

http://www.ashidakim.com/zenkoans/70themostvaluablethingintheworld.html

לא מייעץ, לא ממליץ.

בברכה.

שמח בשבילך. אשמח לדעת מה זה אותו משהו מעניין ומאתגר שמסייע לך להבין איך העולם עובד?

תודה

Mementoil, "כל הנתונים הללו מרמזים לי שמדדי המניות משולים לקויוטי מן הסרטים המצויירים, אשר מסוגל להמשיך ולרוץ זמן מה באוויר, בטרם הוא מבין את המצב העגום אליו נקלע וצונח אל התהום." משפט המשדר פאניקה ולחץ מיותרים, לטעמי מהסוג הירוד הנשמע בשיח הכלכלי הישראלי ומכיוון "שהמפולת שאותה חזיתי בשוקי המניות מבוששת להגיע" באותה מידה שאתה ממליץ לסולידית ולמשקיעי שוקולד מריר "לצאת מהשוק" מן מן הראוי שבמקביל תפקפק בעמדה שלך עם קצת איפכא מסתברא ולפחות תשקול "להיכנס לשוק". "למי שאינו יודע, טענתי היא שהגאות של השנים האחרונות בשוקי המניות אינה נובעת מצמיחה אורגנית, אלא בראש ובראשונה מן האינפלציה שהבנקים המרכזיים מחוללים באמצעות… קרא עוד »

"שוק עבודה עם תעסוקה מלאה". את הבלוף הזה מוכרים לתקשורת, ומחפים בכך על הפיאסקו של מדיניות הפד. בשיא המשבר האחרון, באוקטובר 2010, האבטלה היתה 10% וכוח העבודה היה 64.4%. משמע אחוז המועסקים עמד על 57.96. במאי 2016, אחרי הורדןת ריבית אגרסיביות והשלכת טריליוני דולרים לשוק, אחוז האבטלה עומד על 4.7 וכוח העבודה הוא 62.6% (הנמוך בככמעט 40 שנה). אחוז המועסקים הוא 59.66. לשם השוואה, לפני פרוץ המשבר, בינואר 2007, האבטלה עמדה על 4.6% וכוח העבודה עמד על 66.4%. שזה אומר ששיעור התעסוקה היה 63.35. כלומר מצב התעסוקה תיקן בקושי שליש מההתרסקות שלו. לזה תוסיף את הקיפאון בהיקף המשרות ובשכר הריאלי,… קרא עוד »

אייסמן, אתה בעצם מעלה טיעון הגורס כי הנתונים הנמדדים שגויים ומוטים (טענה קונספרטיבית משהו אבל היא נשמעת הרבה באתרי "כלכלה פופולרית"). אבל כל האנשים הללו מועסקים ויש כיום יותר משרות בארה"ב משהיו בשנת 2009, נכון? מה שלא שיקללת הוא : 1. מגמת ההזדקנות של האוכלוסייה, ארה"ב מזדקנת והרבה מאוד אנשים שהיו בשוק העבודה ב 2007 כבר יצאו לפנסיה ואינם חלק מכוח העבודה. הבייבי בומרס היו דור גדול יחסית לעומת דור ה Y + הגירה. ראה קישור למטה, אתה יכול לראות את איך פירמידת הגילאים הופכת מפירמידה למבנה יותר מלבני לאורך השנים: https://populationpyramid.net/united-states-of-america/1960/ 2. יציאה מוקדמת לגמלאות- הרבה אנשים בארה"ב מצליחים… קרא עוד »

ראשית כל, לא טענתי שהנתונים שגויים. טענתי שהזרקורים מופנים לנתון האבטלה, על אף שלבדו הוא מציג תמונה חלקית ומעוותת. הנתון החשוב יותר לדעתי הוא אחוז המועסקים מתוך האוכלוסייה. לגבי טענת הבייבי בום שהחל לפרוש משוק העבודה בדיוק כשהחל המיתון האחרון, מה שמסביר את הקריסה בכוח העבודה: במצב כזה, מה היה אמור להתרחש? אם נחלק את המשק לקבוצה A (גילאי 50-60) ולקבוצה B (גילאי 25-50), טענתך היא שהמשבר האיץ את פרישת קבוצה A מבלי שקבוצה B תתפוס את מקומה באופן מוחלט. כלומר המשק היה במצב של אבטלה סמויה, והמשבר בסך הכול ניקה את הבררה וייעל אותו. מכאן ששיעור ההשתתפות בכוח העבודה… קרא עוד »

אייסמן וממנטויל, "זינוק בשוק התעסוקה האמריקאי: תוספת מפתיעה של 287 אלף משרות בשנה האחרונה עלה השכר השעתי הממוצע ב-2.6%…"

http://www.themarker.com/wallstreet/1.3001069

למה לא לקנות בגלל כמה ימים של מסכים אדומים? חשבתי שזו דווקא הזדמנות מצוינת לקנות, בלי סיבה נוספת.

הסולידית יוצאת מנקודת הנחה שיש לך אסטרטגית השקעה ארוכת טווח. למשל, 50% מניות ו 50% אג"ח. אין סיבה לשנות את התמהיל הזה בשביל לנצל ירידות. מה שכן אפשר לעשות הוא לאזן את התיק מחדש, מה שמאפשר למכור ביוקר ולקנות בזול.

בתור תושבת אנגליה אני רק רוצה להרגיע את המשקיעים: בטלויזיה החדשות על הברקזיט אולי נשמעות מרעישות, ואולי הן באמת מרעידות את השווקים… אבל ביום יום שום דבר לא השתנה בינתיים. הכל פה אותו דבר. תיירים, מבזבזים, יושבים במסעדות, וחיים כרגיל. במוקדם או מאוחר הפאונד עוד יתרומם והספינה תחזור לשוט במים רגועים. בתוך האיחוד או מחוצה לו.

זה די מדהים (או שלא) לגלות כיצד כל אמצעי התשקורת התייצבו יד ביד יחדיו בעמדה משותפת ואחידה, כאילו לא קיימות דעות אחרות. לא כל כך ברור לי המניע, אבל זה מה שקורה בפועל.

במציאות האמיתית יש לא מעט יתרונות בהתרחקות מהאיחוד האירופי ומסבך הפקידונים שלו שמעיקים על ההתנהלות היומיומית של בעלי העסקים והחקלאים מבלי יכולת לערער על החלטותיהם.

שוויץ, דנמרק ועוד כמה מסתדרות היטב גם ללא איחוד.

בהנחה של תיק 50-50, האם זה לא מוגזם לאזן מחדש (לקניות מניות) רק כאשר ערכן יורד ל 30% מהתיק?

אם נניח שמחיר האג"ח זהה (כי התשואות אפסיות וחלקן שליליות אז אין לו לאן לעלות, בוודאי שלא באופן משמעותי), צריך קריסה של כ 60% במניות כדי שזה יקרה. לדעתי זה מוגזם וניתן וכדאי לרכוש הרבה קודם.

אופן החישוב:

0.5X/(0.5X+0.5)=0.3

יוצא X=0.4, שמסמל שצריך לכפול את משקל המניות ב 0.4 (מסמל ירידה של 60%) כדי שמשקלן החדש בתיק יהיה 30%.

mementoil מה ממבדל בינך (או יותר נכון בין מה שכתבת) לבין כותרות כלכליות כאלו או אחרות? שום דבר!!

מי שמך לומר לי איפה איך ומתי להשקיע אולא? בינתיים כל מה שכתבת אלו גיבובי שטויות ללא הוכחות, חובתך המוסרית היא לדאוג אך ורק לעצמך, כל השאר…בדיוק כמו כותרות העיתונים.

* אני מושקע בשוק ההון ואילו הייתי מקשיב לעצותיך הייתי היום עם 10% פחות מההון שיש לי (ןלא, לא מדובר על אלף שקל, אלא קצת יותר…)

mementoil שא ברכה ותרגע, כותרות כמו שלך יש השכם וערב בכל עיתון ואתר זה או אחר

הדיון על מניות דיבידנד הפך לתת רמה ומוריד את רמת הפורום והבלוג.

לכן , כמו בכל ציביליזציה\מקום העבודה שהיה על רמה לפני בוא הברברים(והם תמיד באים)

כדאי תמיד לזכור החשיבות בשמירה על אופציה של פרישה מוקדמת.

שלום סולידית

כמו שנפגשים עם וורן באפט האם יש אפשרות להיפגש איתך בהרצליה בבית קפה, לשוחח איתך, להשכיל וכמובן אני אשלם עבור הקפה.

עכשיו שרפת את עצמך. בית קפה?!? אם היית מציע לה להיפגש לשתות מי גשם שאספת בפחית שימורים משומשת היית זוכה ברספקט שלה, אבל בית קפה?? אתה אשכרה רוצה לשלם על כוס קפה ושהיא תהיה שותפה לאורגיה הצרכניסטית הזאת? לאובדן החושים ופריצת כל גבולות הסולידיות? להתבהמות שבתשלום קימעונאי עבור פריט מזון בודד שמישהו הכין ולא בא בשק של 20 קילו?

אבוד לך, דברי הסולידית מיועדים לטהורים שבטהורים. אין מחילה ואין כפרה לחטא שניסית לפתות אותה לעשות ונדונתה לחיי צרכניזם נחותים ולבזבוז כל כספך על שטויות וגאדג'טים.

מה רצית שאזמין אותה לבית שלי ?

אמנם התגובה שלך מנסה להיות צינית ומצחיקה אבל בתאכלס היא לא רלוונטית.

הסולידית, ממתין להצעה להיפגש בבית קפה בהרצליה

שלום, לפי מה שנראה , תוספת הכסף בזמן איזון התיק נכללת בתוך תשואת התיק הרבעונית הבאה !

האם אני טועה?

אם אני צודק , הרי הרווח של התיק יתכן והוא נמוך המערכים המצויינים.

אודה להתיחסותך.

הארי בראון בקושי נותן תשואה, העמלות של איזונים פוגעות עוד יותר בתשואה, אז מה יוצא מזה ולמה לא עדיף אג"ח אחד עם תשואה 3% וזהו.

איזו מין דרך להציג את ביצועי התיק ללא חישוב לפי חודשים, רבעונים או אפילו שנים ?!?!. אפילו קרנות הפנסיה חסרות השקיפות מפרסמות תשואה לפי רבעון…. כיצד ניתן בצורה זו להשוות את התיק לתיקים אחרים כשאין אפילו YTD…. כמו שנאמר בשיר חה חה חה חה איזו בדיחה…

שלום, האם כשאת כותבת ש"שוקולד מריר" הניב תשואה של 5.05 אחוז מאז השקתו, האם הכוונה לתשואה השנתית עם חישוב ריבית דריבית או לתשואה הכוללת? (מתי הוא הושק?)

אני השגתי 6.5% נכון להיום מתחילת השנה על 300k

היי, אני אדם שעובד קשה (ונהנה מכל רגע), רציתי לשאול מכיוון שאין לי שמץ של מושג במסחר, כלכלה, האם ישנו אינדקס פשוט או קרן מחקה שאני יכל לקנות שהיא תעקוב אחרי הארי בראון או סוג של שוקולד מריר כלשהוא, זה יפתור אותי מלהתעסק עם זה. תודה!!

הדבר הכי קרוב נמצא כאן